Декларация по налогу на имущество 2017 год пример заполнения

Обновлено: 18.04.2024

30.09.2019 на официальном интернет-портале правовой информации опубликован Приказ ФНС РФ от 14.08.2019 № СА-7- 21/405@, которым утверждены:

форма декларации по налогу на имущество организаций;

порядок ее заполнения (далее – Порядок);

формат представления декларации по налогу на имущество организаций в электронной форме.

Как отмечено в Письме ФНС РФ от 03.10.2019 № БС-4- 21/20210@, Приказ ФНС РФ № СА-7-21/405@ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления декларации за налоговый период 2019 года, но не ранее 1 января 2020 года.

Таким образом, бюджетные учреждения будут представлять отчетность по налогу на имущество за текущий год по новой форме.

К сведению

Декларацию по налогу на имущество за 2019 год следует представить не позднее 30.03.2020.

Основные изменения в форме декларации.

Утвержденные Приказом ФНС РФ № СА-7-21/405@ форма налоговой декларации и Порядок предусматривают следующие основные изменения по сравнению с ранее действовавшими аналогичными документами:

1. Вступающей в силу с 01.01.2020 редакцией п. 1 ст. 386 НК РФ отменена обязанность плательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам по налогу, в связи с чем признаны утратившими силу приказы ФНС РФ от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@ о форме налоговых расчетов.

2. В связи с отменой представления налоговых расчетов, но при сохранении обязанности по исчислению авансовых платежей по налогу разд. 1 декларации дополнен строками, содержащими информацию:

об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период;

об исчисленных суммах авансовых платежей по налогу.

3. Из разделов 2 и 3 декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

4. В разделе 2.1 декларации предусмотрены идентификаторы для признаваемых объектами налогообложения:

морских судов, судов внутреннего плавания (идентификационный номер (регистрационный номер судна, присвоенный ему Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров));

воздушных судов (серийный (идентификационный) номер воздушного судна).

5. Порядком регламентировано указание кодов ОКТМО в случае представления декларации в соответствии с п. 1.1 ст. 386 НК РФ.

2010337 – организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ (п. 24 ст. 381 НК РФ);

2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества (п. 28 ст. 381 НК РФ).

Заполнение налоговой декларации.

Как и ранее, форма декларации состоит из титульного листа и четырех разделов. Бюджетные учреждения должны заполнить декларацию по налогу на имущество следующим образом:

Заполнять декларацию по налогу на имущество следует в обратной последовательности: разд. 2, 2.1 и 1.

Раздел 2. Данный раздел заполняется в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость. При этом необходимо учесть, что может быть несколько листов данного раздела, например, если налогообложение осуществляется по различным ставкам либо имущество расположено на территориях разных субъектов РФ.

При заполнении строк и граф разд. 2 необходимо учитывать следующие нюансы (п. 5.2 Порядка):

Заполнение декларации налога на имущество организаций

Раздел 2.1. Данный раздел заполняется в отношении объектов недвижимого имущества, налоговой базой по которым признается среднегодовая стоимость. Пояснения по заполнению этого раздела были приведены в Письме ФНС РФ от 29.10.2019 № БС-4-21/22147. Чиновники налоговой службы отметили следующее. Согласно п. 6.2 Порядка, который применяется начиная с представления налоговой декларации за налоговый период 2019 года (но не ранее 1 января 2020 года), по строке 010 указывается код номера объекта, в отношении которого заполняется разд. 2.1 декларации по налогу на имущество организаций. При этом:

в случае наличия у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН, по строке 010 проставляется код 1;

при отсутствии у объекта недвижимого имущества кадастрового номера, приведенного в ЕГРН, и наличии у него условного номера, обозначенного в ЕГРН, по строке 010 указывается код 2;

в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 фиксируется код 3;

при отсутствии у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличии инвентарного номера при отсутствии присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 проставляется код 4;

в случае заполнения разд. 2.1 по водному транспортному средству по строке 010 указывается код 5;

в случае заполнения разд. 2.1 по воздушному транспортному средству по строке 010 приводится код 6.

По строке 030 фиксируется адрес объекта недвижимого имущества, расположенного на территории РФ, если адрес включает указание муниципального образования.

Обратите внимание

Строка 030 заполняется только в случае проставления в строке 010 кода 3.

По строке 040 приводится код объекта недвижимого имущества в соответствии с ОКОФ.

По строке 050 указывается остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до указанной даты) разд. 2.1 декларации не заполняется в отношении данного имущества (п. 6.3 Порядка).

Раздел 1. Он заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в силу п. 1.6 Порядка.

В каждом блоке строк 010 – 040 указываются (п. 4.2 Порядка):

по строке 010 – код ОКТМО, по которому подлежит уплате сумма налога, обозначенная по строке 030 данного блока;

по строке 020 – код бюджетной классификации РФ, по которому должна осуществляться уплата соответствующей суммы налога, указанной по строке 030 блока;

по строке 030 – сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим коду ОКТМО и КБК. Значение данной строки определяется как разность значений строки 021 и суммы строк 023, 025, 027 данного блока строк 010 – 040. В случае если подсчитанное таким образом значение меньше нуля, по строке ставится прочерк;

по строке 040 – сумма налога, исчисленная к уменьшению, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Законодатели довольно сильно запутали налогоплательщиков с тем, как нужно уплачивать налог на имущество с движимого имущества. То оно не облагается налогом, то облагается, но с учетом особенностей в соответствующем регионе… Со сменой порядка расчета налога меняется и порядок заполнения документов – налогоплательщикам надо заполнять расчеты по авансовым платежам и декларации по этому налогу.

С учетом изменений порядка уплаты налога по движимому имуществу можно выделить три периода. Авансовые расчеты и декларации по нему в каждом из них заполняются по своему, но должны быть взаимосвязаны.

До 01.01.2018

До названной даты в соответствии с п. 1 ст. 374 НК РФ объектом обложения налогом на имущество неизменно признавалось движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

С 01.01.2015 вступила в силу льгота, указанная в п. 25 ст. 381 НК РФ. Согласно ей от обложения налогом на имущество стало освобождаться движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, за исключением объектов, принятых на учет в результате:

– реорганизации или ликвидации юридических лиц;

– передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с п. 2 ст. 105.1 НК РФ взаимозависимыми.

Покажем, как должна была быть заполнена декларация по налогу на имущество за 2017 год.

Пример 1.

Вот его остаточная стоимость по месяцам этого года:

Остаточная стоимость, руб.

В том числе движимого

Заполняем разд. 2 декларации по налогу на имущество [1] за 2017 год.

Табличная часть (данные для расчета среднегодовой стоимости имущества за налоговый период):

По состоянию на

Остаточная стоимость основных средств, руб.

Признаваемых объектом налогообложения

В том числе стоимость льготируемого имущества

1

2

3

4

В том числе недвижимое имущество (код строки 141) – 459 784 руб.

В 2017 году движимое имущество признается объектом налогообложения и отражается по строкам 020 – 140 разд. 2 декларации в графе 4.

Остаточная стоимость недвижимого имущества указывается на конец налогового периода – 459 784 руб. (742 984 283 200).

Далее по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период: сумма значений по графе 3 строк с кодами 020 140 делится на 13. Этот показатель равен 971 584 руб. (12 630 592 руб. / 13).

По строке с кодом 160 надо указать код льготы. Эти коды приведены в приложении 6 к порядку заполнения декларации. В данном случае (в первой части показателя) для льготы, предусмотренной в п. 25 ст. 381 НК РФ, используется код 2010257.

По строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная путем деления на 13 суммы значений по графе 4 строк с кодами 020 – 140, – 374 100 руб. (4 863 300 руб. / 13).

Строка с кодом 180 в данном случае не заполняется [2], а в строке с кодом 190 отражается налоговая база (разница строк с кодами 150 и 170). Она равна 597 484 руб. (971 584 374 100).

В строке с кодом 200 в общем случае ставится прочерк.

Строка с кодом 210 предназначена для отражения налоговой ставки. В соответствии с п. 1 ст. 4 Закона Республики Крым от 19.11.2014 № 7 ЗРК/2014 и п. 1 ст. 2 Закона г. Севастополя от 26.11.2014 № 80 ЗС ставка по налогу на имущество в этих регионах изначально была установлена в общем случае равной 1 %. Ее и надо указать в строке с кодом 210.

В итоге сумма налога (код строки 220) равна 5 975 руб. (597 484 руб. х 1 %/100). В строке 230 укажем сумму авансовых платежей, которые, по имеющимся данным, были исчислены за предыдущие отчетные периоды (расчет не приводим), – 6 319 руб.

По декларации получается сумма к уменьшению 344 руб. (6 319 5 975), ее занесем в строку 040 разд. 1 декларации.

А в строке 270 разд. 2 декларации надо еще указать остаточную стоимость основных средств по состоянию на 31.12.2017 – 742 984 руб.

2018 год

Федеральным законом от 30.11.2016 № 401 ФЗ в НК РФ введена ст. 381.1. Было установлено, что она вступает в силу с 01.01.2017, но в ней же указано, что ее действие распространяется на период с 01.01.2018.

Согласно ей льгота, указанная в п. 25 ст. 381 НК РФ, с 2018 года применяется на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ. Этот закон субъект РФ должен был принять заранее – в течение 2017 года.

В Республике Крым и Севастополе такие законы не приняты, следовательно, в 2018 году данная льгота в этих регионах не действует, движимое имущество облагается налогом на имущество на общих основаниях (не является льготируемым). Это означает также, что к нему применяется общая ставка, установленная в этих регионах, по сравнению с 2017 годом она не изменилась и осталась равной 1 %.

Заполним расчет по авансовому платежу (далее – Расчет) за I квартал 2018 года.

Организации на ОСН обязаны ежеквартально подавать в ИФНС расчеты по авансовым платежам по налогу на имущество.

Примечание: если у организации нет имущества, подлежащего обложению указанным налогом, расчет по авансам и декларацию по итогам года она сдавать не должна, равно как и платить налог.

Помимо расчетов по авансовым платежам организации должны ежегодно сдавать налоговую декларацию по налогу на имущество.

Бланк расчета по авансовому платежу по налогу на имущество в 2017 году

Бланк расчета по авансовому платежу по налогу на имущество, действующий в 2017 году (скачать бланк).

Примечание: форма расчета по авансовому платежу в 2017 году, порядок его заполнения и формат сдачи в электронном виде, утверждены Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Образец заполнения расчета по авансовому платежу по налогу на имущество в 2017 году

Расчет сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Организация не имеет льгот по налогу на имущество (предусмотренных ст. 381 НК РФ и региональным законодательством).

На балансе организации числится движимое и недвижимое имущество, расположенное по месту нахождения организации.

Недвижимостью, налоговая база по которым определяется исходя из кадастровой стоимости, организация не владеет.

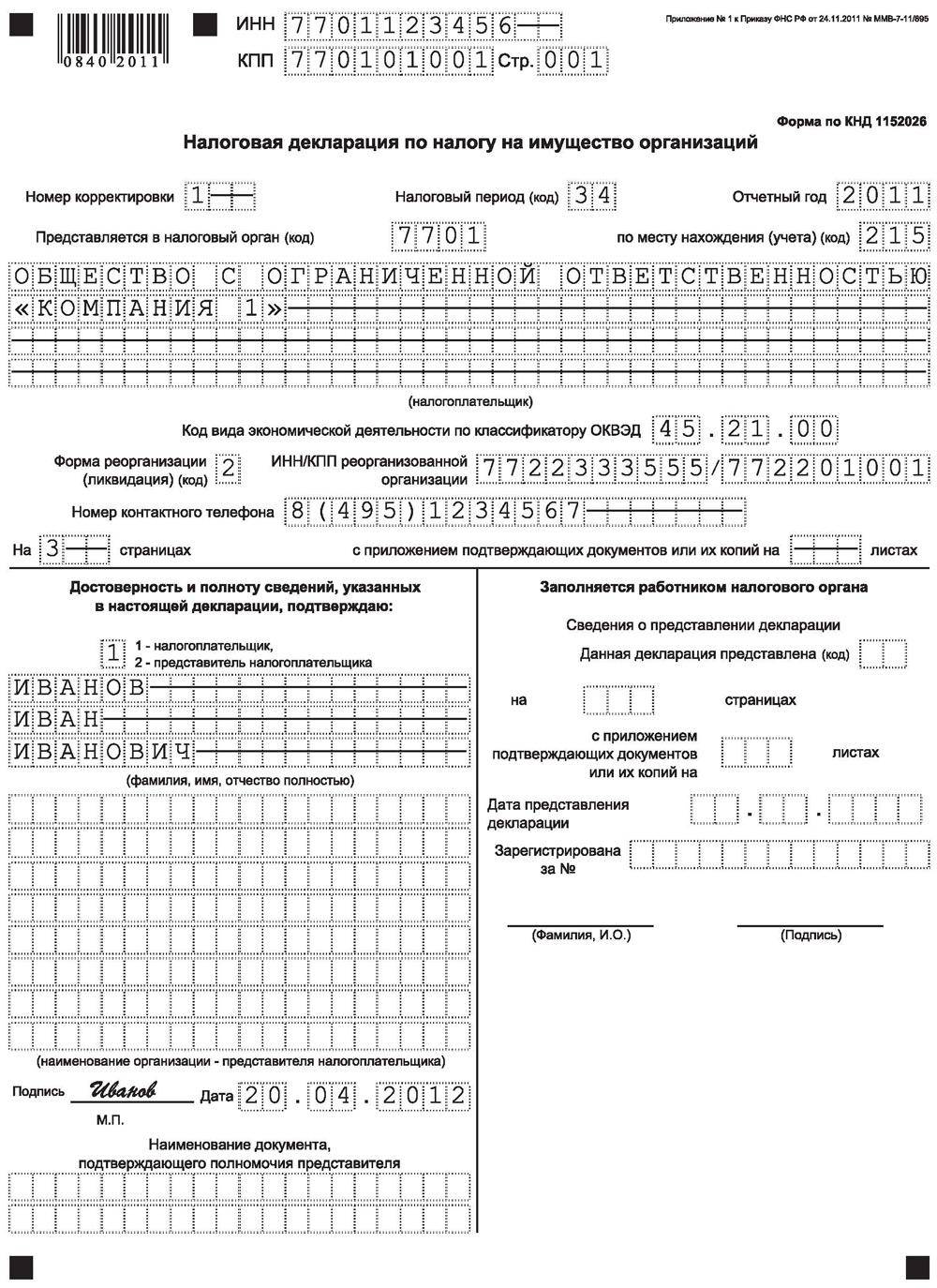

Титульный лист

Раздел 1

Раздел 2

Раздел 3

Срок сдачи расчета по авансам в 2017 году

Отчетным периодом по налогу на имущество является первый квартал, полугодие и 9 месяцев.

Для имущества, база по которому рассчитывается из кадастровой стоимости, отчетными периодам признаются первый, второй и третий кварталы.

Расчет по авансовому платежу по налогу на имущество сдается по итогам каждого квартала (полугодия и 9 месяцев) в течение 30 дней с окончания отчетного периода.

Примечание: если последний день сдачи расчета выпадает на праздник или выходной, он переносится на ближайший рабочий день.

Расчет по авансовым платежам в 2017 году необходимо сдать:

- За 1 квартал – до 02 мая 2017;

- За полугодие (2 квартал) – до 31 июля 2017;

- За 9 месяцев (3 квартал) – до 31 октября 2017.

Штраф за несвоевременное представление отчетности составляет 200 рублей. Причем, не имеет значения, уплачен ли налог до подачи расчета.

Способы сдачи расчета по авансам по налогу на имущество

Организации должны сдавать расчет по авансам:

- В ИФНС по месту своего учета;

- В ИФНС по месту нахождения каждого обособленного подразделения;

- В ИФНС по месту нахождения недвижимого имущества, если оно расположено отдельно от головной организации и обособленных подразделений.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Расчет по авансовому платежу по налогу на имущество может быть направлен в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения расчета при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки расчета в данном случае будет являться опись вложения (с указанием в ней отправленного расчета) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи расчета через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл расчета в электронном виде на дискете или флешке;

- Напечатать на расчете специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме расчета. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и расчет (декларация) соответствует установленной форме) не могут являться причинами отказа в приеме расчета (декларации) (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить расчет по авансовому платежу по налогу на имущество

Официальную инструкцию по заполнению расчета по авансам вы можете скачать по этой ссылке.

Основные правила заполнения расчета по авансам

- Данные вносятся в расчет слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части расчета указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- Расчет по авансам по налогу на имущество состоит из Титульного листа, Разделов 1, 2, 3. Все листы обязательны к заполнению, даже если в каких-то разделах отсутствуют сведения (например, нет имущества с кадастровой стоимостью);

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двусторонняя печать документа;,

- При ручном заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- При подаче расчета в 2017 году код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение расчета по авансам по налогу на имущество через специальные сервисы

Налоговый расчет по авансам по налогу имуществу можно заполнить также с помощью:

Отчетность по налогообложению имущества заполняется за полный год, а не более краткий период, например, полугодие. Следуя установленному порядку заполнения имущественной декларации по налогу, надо учитывать общую ∑кад.ст., льготы на имущественные отчисления, авансовые платежи, а также амортизацию, которая ежемесячно снижает размер ∑ср.ст.

Внимание: Приказом ИФНС от 31.03.2017 № ММВ-7-21/271 была утверждена обновленная форма для авансовых расчетов по налогу. Уже в 2017 году налогоплательщики могут представлять свои отчеты в старой или обновленной форме, что соответствует Письмам ФНС от 14.04.2017 № БС-4-21/7139 и № БС-4-21/12076 от 23.06.2017.

Особенности и примеры заполнения

Порядок заполнения декларации по налогу на имущество и бланки деклараций утверждены в Приказе ММВ-7-11/895 от 24.11.2011. В состав входят следующие разделы:

- сводный раздел 1, в котором указываются все суммы налогов к уплате;

- раздел 2 с налоговой базой и размером остаточной стоимости;

- раздел 3, в котором база определяется, исходя из ∑кад.ст.

Правила заполнения указывают, что к подаче необходим полный пакет, то есть все три раздела, даже если в одном из них не будет данных. Сроки подачи за 2017 год представлены в таблице:

| Период | Срок подачи |

| Отчетный | строго до 30 кал. дней от момента окончания отчетного периода (согласно п. 2 ст. 386 НК РФ). |

| Налоговый | строго до 30 марта следующего временного периода (согласно п. 3 ст. 386 НК РФ). |

Если последний день для сдачи приходится на выходной или праздничный день, то подача документации допускается в следующий первый рабочий день (согласно п. 7 ст. 6.1 НК РФ).

| Отчетный период | Срок подачи |

| За I кв. 2017 года | до 02.05.2017 |

| За полугодие/II кв. 2017 года | до 31.07.2017 |

| За 9 мес./III кв. 2017 года | до 30.10.2017 |

| За полный 2017 год | до 30.03.2018 |

Декларации могут подаваться налогоплательщиками, как на бумаге, так и в электронной форме. Но электронная форма является обязательной для таких лиц (согласно ст. 80 п.3 абзац):

- для предприятий с численностью работников от 100 человек;

- для новых предприятий (или после реорганизации), численность персонала которых составляет от 100 человек).

Согласно новым требованиям (№ ММВ-7-21/271 от 31.03.2017), бланки по налогообложению имущественных объектов должны соответствовать таким правилам:

- все суммы указываются в полных рублях с округлением – меньше 50 копеек в меньшую сторону, от 50 копеек – в большую;

- для страниц используется сквозная нумерация с титульного первого листа (при этом все приложения входят в общий комплект);

- не допускается исправление ошибок и помарки;

- не используются двусторонние печати на бумажных носителях;

- не используется скрепление отдельных листов при помощи средств, нарушающих целостность бумаги (скобы, прошивка);

- при заполнении используются чернила только синего, черного, фиолетового цветов;

- для заполнения строк применяется запись слева направо от левого знакоместа;

- в электронном виде выравнивание следует делать по правому краю, то есть последнему знакоместу;

- при распечатке заполненного бланка применяется шрифт Courier New высотой 16-18 (обрамления знакомест можно пропустить, как и прочерки).

Раздел 1

Пример заполнения можно увидеть на официальном сайте, но ничего сложного в этом нет. Первым заполняется титульный лист, где указываются все данные на налогоплательщика. Далее можно приступить к заполнению 1-го раздела, где все суммы по налогу группируются по кодам ОКТМО в строке 010. Для каждого блока указываются КБК (в строке 020). В строку 030 вписывается сумма имущественного налога минус авансовые платежи, уже уплаченные в 2016 году (за прошлый период).

Раздел 2

Этот раздел рекомендуется заполнять последним, в него записывается численная информация по имущественным объектам, в строке 001 надо указать коды на имущество, в стр. 010 коды ОКТМО, в 020-140 – основные средства по остаточной стоимости на начало каждого периода. В 4 графе следует указывать все льготы, если они имеются, при их отсутствии строки остаются незаполненными (ставятся прочерки). Стр. 260 заполняется теми налогоплательщиками, имущество которых находится за рубежом. Остаточная стоимость указывается в строке 270.

Раздел 3

Заполняя 3-й раздел декларации, надо указать все имеющиеся на конкретный момент времени балансовые объекты и кадастровую стоимость, которая и признается в этом случае налоговой базой.

Для каждого объекта это значение рассчитывается отдельно, в конце общая стоимость суммируется. В этом разделе также указываются код ОКТМО в строке 010, кадастровые номера для сооружений в строках 014 и 015, в строке 020 указывается ∑ост. на начало периода, в строке 025 – стоимость, которая не подлежит налогообложению. Льготы заполняется в строке 040, аналогично тому, как заполняется строка 160 в разделе 2.

Строка 060 – это ∑кад.ст., но исключая необлагаемый ее размер, ставка вносится в строку 080 (она не может быть больше, чем 2%). В строке 110 указываются все уже уплаченные авансовые платежи, которые суммируются, учитывая коды ОКТМО. Если есть льготы, то необходимо заполнить строки 070, 120, 130.

Пример заполнения

Льгот нет, поэтому используется ставка 2,2%, то есть в строке 220 надо указать сумму 45 528 рублей (1 933 077 * 2,2%). Авансом в 2016 году было перечислено 31 389 рублей, которые отражаются в ст. 230. Во 2-м разделе в строке для суммы налога надо записать 11 139 рублей, то есть 45 528 – 31 389.

Кроме того, ООО имеет в собственности объект с кадастровой стоимостью 5 млн. рублей, льгот нет, поэтому в строке 060 указывается общая сумма. Ставка равна 2%, налог составляет 100 тыс. рублей. Аванс был выплачен в размере 75 тыс. рублей, то есть к оплате необходимо указать 25 тыс. К уплате 36 139 рублей (25 000 + 11 39 рублей).

Внимание: В строке 141 вписывается ∑ост., а не среднегодовая стоимость, этот момент очень важно учитывать при заполнении декларации!

При заполнении бланка декларации надо учитывать льготы, амортизацию на имущество, среднегодовая стоимость и прочие нюансы. Внимание следует уделить правилам заполнения и точному указанию всех сумм в строго отведенных для этого строках.

Организации, работающие по ОСНО, вынуждены постоянно отчитываться за разные виды налогов. Им необходимо уплачивать ежемесячно и ежеквартально, а также ежегодно в бюджет множество разных платежей, поэтому работники компаний должны хорошо разбираться в том, как правильно составлять ту или иную документацию.

Понятие и назначение декларации по налогу на имущество

Компании, функционирующие на ОСНО (общая система налогообложения), при наличии определенного имущества, которое числится у них на учете, должны уплачивать налог на имущество. За этот сбор дополнительно требуется сдавать соответствующую декларацию.

Важно! В 2017 году была введена новая форма данного документа, поэтому бухгалтеры при подготовке отчетности должны учитывать этот нюанс. Несвоевременная сдача документа или наличие в нем недостоверных данных или ошибок, становится основанием для начисления значительных штрафов.

Как правильно организовать расчет налога на имущество в 1С Бухгалтерия – смотрите тут:

Кто уплачивает данный вид сбора

Плательщиками налога на имущество организаций в соответствии со ст. 386 НК выступают компании, у которых на учете состоят некоторые виды основных средств, причем это имущество должно признаваться объектом, по которому начисляется налог.

Важно! Ст. 374 НК содержит основной перечень разных видов ОС, с которых предприятия обязаны уплачивать этот вид платежа, причем для правильного определения налоговой базы надо пользоваться сведениями, содержащимися в ст. 375 и 376 НК.

Не требуется сдавать нулевую налоговую декларацию, если у компании просто нет определенного имущества, с которого надо было бы уплачивать налог. Однако такой документ сдается, если имеются налогооблагаемые ОС, но платеж не уплачивается за счет использования льгот или амортизации.

НК РФ Статья 386. Налоговая декларация

1. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации). При этом в отношении имущества, указанного в абзацах первом – третьем пункта 24 статьи 381 настоящего Кодекса, налоговые расчеты по авансовым платежам по налогу не предоставляются.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Иностранная организация (иностранная структура без образования юридического лица), имеющая недвижимое имущество на праве собственности, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса, одновременно с представлением налоговой декларации представляет сведения об участниках этой иностранной организации (учредителях иностранной структуры без образования юридического лица) по состоянию на 31 декабря соответствующего налогового периода, включая раскрытие порядка косвенного участия (при его наличии) физического лица или публичной компании, в случае, если доля их прямого и (или) косвенного участия в иностранной организации (структуре без образования юридического лица) превышает 5 процентов.

4. В случае непредставления налогоплательщиком – иностранной организацией, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство, налоговой декларации в сроки, установленные настоящей статьей, налоговый орган определяет на основании имеющейся информации без проведения в отношении указанного налогоплательщика мероприятий налогового контроля не исчисленную налогоплательщиком сумму налога, подлежащую уплате в бюджетную систему Российской Федерации.

При превышении суммы налога, определенной налоговым органом в соответствии с абзацем первым настоящего пункта, над суммой налога, фактически уплаченной иностранной организацией, налоговый орган выявляет в порядке, установленном настоящим Кодексом, недоимку по налогу.

5. Налогоплательщики – организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”, представляют налоговые расчеты по авансовым платежам и налоговую декларацию по налогу по месту своего нахождения до получения уведомления о постановке на учет в налоговом органе, подтверждающего постановку на учет в налоговом органе по месту нахождения принадлежащего им недвижимого имущества.

Форма и образец налоговой декларации

В 2017 году была введена новая форма данной декларации, причем она утверждена Приказом ФНС №ММВ-7-21/[email protected]

Бланк можно легко найти в интернете, скачать с сайта ФНС или найти его в специальной программе Налогоплательщик ЮЛ.

Если имеются сложности с заполнением данного документа, то можно воспользоваться образцами, которые в свободной форме представлены в интернете или размещаются в отделениях ФНС.

Когда сдается

Этот документ должен сдаваться ежегодно до 30 марта года, следующего за отчетным. Данный момент указывается в ст. 386 НК. Важно! Нередко крайняя дата попадает на выходные дни или праздники, а в таком случае переносится срок на первый рабочий день.

Образец заполнения декларации по налогу на имущество.

Варианты подачи документа

Декларация, которая составляться компаниями, уплачивающими налог на имущество, может сдаваться не только в бумажном стандартном виде, но и даже в электронной форме. Ст. 80 НК содержит определенные ситуации, при которых требуется исключительно электронный вид документа. К этим случаям относится:

- в компании трудоустроено за год больше 100 человек;

- в только что открывшей или реорганизованной фирме числится больше 100 человек.

Сдается декларация в разные отделения ФНС:

- по месту регистрации;

- по месту нахождения конкретного подразделения компании;

- по месту, где располагается непосредственное имущество, за которое требуется уплачивать сбор, а этот вариант выбирается в случае, если оно находится на значительном расстоянии от головной компании или ее филиалов.

Таким образом, бухгалтеры предприятия должны хорошо разбираться в том, куда и в каком виде должна сдаваться эта декларация.

Правила оформления и заполнения декларации

Состоит декларация из нескольких разделов, каждый из которых обладает своим предназначением, поэтому заполнению каждого из них уделяется много внимания. К этим разделам относится:

- Титульный лист. Содержит основные сведения о самой компании.

- Раздел 1. Сюда вводится рассчитанная правильно сумма налога, которая должна перечисляться организацией за имущество.

- Раздел 2. На этом листе прописывается правильно определенная заранее налоговая база, на основании которой рассчитывается налог. При этом указывается, ведется ли расчет для российской фирмы или иностранной компании, которая за счет наличия представительств работает в России.

- Раздел 2.1. Здесь приводятся сведения о непосредственных объектах, с которых требуется перечислять сбор, причем он рассчитывается в зависимости от их среднегодовой стоимости.

- Раздел 3. В нем приводится правильный расчет налога за конкретный период, а также приводится налоговая база по тем видам имущества, для расчета налога по которым требуется пользоваться их кадастровой стоимостью. Тут вы узнаете, в каком порядке осуществляется расчет налога на имущество организаций.

Таким образом, если точно разбираться в том, из каких разделов состоит данная декларация, то ее заполнение будет действительно простым процессом. Все значения должны прописываться без копеек, а также ставится сквозная нумерация.

Не разрешается исправлять ошибки разными средствами, поэтому при их совершении, надо заново заполнять документ. Если составляется декларация в бумажном виде, то нельзя пользоваться двусторонней печатью.

Не допускается портить бумаги, поэтому листы не скрепляются друг с другом. Во время заполнения надо пользоваться черной или синей ручкой. Если вписывается какой-либо текст, то используются печатные заглавные буквы.

Важно! Оптимальным для каждого бухгалтера считается применение специальной программы, выпущенной ФНС и называемой Налогоплательщик ЮЛ, так как с ее помощью можно быстро заполнить нужную форму, а также все расчеты делаются автоматически на основании введенных сведений.

Бланк декларации по налогу на имущество организаций.

Нужна ли нулевая отчетность

Важно! Каждая компания, у которой в активах имеется имущество, с которого требуется уплачивать налог, должна предоставлять в ФНС соответствующую декларацию.

Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию. При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы.

Если у компании на учете отсутствуют такие объекты, то нет необходимости для нее передавать нулевую отчетность.

Какие используются коды при заполнении документа

Декларация должна сдаваться в ФНС ежегодно. Соответственно, при создании данного документа в титульном листе прописывается код 34, указывающий на календарный год.

Не предусмотрена подача декларации ежемесячно по этому виду сбору, но она может сдаваться ежеквартально.

Какая назначается ответственность за не сдачу декларации

Крайний срок, когда надо сдавать данный документ, представлен 30 мартом. Если несвоевременно будет предоставлена в ФНС декларация или имеются другие недочеты, то это приводит к начислению значительных штрафов:

- если налог был уплачен, то штраф равен 1 тыс. руб.;

- если налог не уплачен и не сдана декларация в установленный срок, то штраф равен 5% от суммы платежа, причем начисляется он за каждый месяц, когда имеется просрочка, но не может он превысить 30% от размера сбора.

Штрафы и ответственность за несвоевременную подачу декларации подробно рассмотрены здесь.

Заключение

Таким образом, декларация по налогу на имущество должна сдаваться многими компаниями, которые обладают соответствующими объектами.

Важно грамотно рассчитывать размер платежа, а также своевременно сдавать правильно составленную документацию. При нарушении основных условий законодательства придется компаниям уплачивать существенные штрафы.

Как заполнить декларацию по налогу на имущество вы можете посмотреть в этом видео:

Читайте также: