Что значит штраф иного органа в сбербанке

Обновлено: 15.05.2024

Статья 103. Взыскание штрафа, назначенного в качестве наказания за совершение преступления

1. Штраф, назначенный в качестве наказания за совершение преступления (далее - штраф за преступление), взыскивается по правилам, установленным настоящим Федеральным законом, с особенностями, установленными настоящей статьей.

2. Исполнительный лист о взыскании штрафа за преступление может быть предъявлен к исполнению после вступления приговора в законную силу:

1) в течение двух лет при осуждении за преступление, за совершение которого Уголовным кодексом Российской Федерации предусмотрено максимальное наказание в виде лишения свободы на срок не более трех лет;

(в ред. Федерального закона от 08.03.2015 N 40-ФЗ)

(см. текст в предыдущей редакции)

2) в течение шести лет при осуждении за неосторожное преступление, за совершение которого Уголовным кодексом Российской Федерации предусмотрено максимальное наказание в виде лишения свободы на срок более трех лет;

(в ред. Федерального закона от 08.03.2015 N 40-ФЗ)

(см. текст в предыдущей редакции)

3) в течение шести лет при осуждении за умышленное преступление, за совершение которого Уголовным кодексом Российской Федерации предусмотрено максимальное наказание в виде лишения свободы на срок более трех лет, но не более пяти лет;

(в ред. Федерального закона от 08.03.2015 N 40-ФЗ)

(см. текст в предыдущей редакции)

4) в течение десяти лет при осуждении за умышленное преступление, за совершение которого Уголовным кодексом Российской Федерации предусмотрено максимальное наказание в виде лишения свободы на срок более пяти лет, но не более десяти лет;

5) в течение пятнадцати лет при осуждении за умышленное преступление, за совершение которого Уголовным кодексом Российской Федерации предусмотрено максимальное наказание в виде лишения свободы на срок более десяти лет или более строгое наказание.

3. Вместе с исполнительным листом о взыскании штрафа за преступление в подразделение судебных приставов направляются копия приговора, на основании которого оформлен исполнительный лист, и распоряжение об исполнении приговора. Указанные документы передаются судебному приставу-исполнителю в день их поступления в подразделение судебных приставов. Постановление о возбуждении исполнительного производства или об отказе в его возбуждении выносится судебным приставом-исполнителем не позднее трех дней со дня поступления исполнительного листа в подразделение судебных приставов. Постановление об отказе в возбуждении исполнительного производства утверждается старшим судебным приставом или его заместителем и направляется в суд в день его вынесения.

(в ред. Федерального закона от 18.07.2011 N 225-ФЗ)

(см. текст в предыдущей редакции)

4. Содержащееся в исполнительном листе требование о взыскании штрафа за преступление должно быть исполнено судебным приставом-исполнителем в течение шестидесяти календарных дней со дня вступления приговора в законную силу. Если исполнительное производство возбуждается через сорок пять и более календарных дней после вступления приговора в законную силу, то требование о взыскании штрафа за преступление должно быть исполнено судебным приставом-исполнителем в течение пятнадцати календарных дней со дня возбуждения исполнительного производства.

5. В постановлении о возбуждении исполнительного производства для добровольного исполнения требования об уплате штрафа за преступление (первой части штрафа, если судом принято решение о рассрочке его уплаты) устанавливается шестьдесят календарных дней со дня вступления приговора в законную силу. Если исполнительное производство возбуждается через двадцать пять и более календарных дней после вступления приговора в законную силу, то срок для добровольного исполнения устанавливается тридцать пять календарных дней со дня возбуждения исполнительного производства. Если судом принято решение о предоставлении рассрочки уплаты штрафа за преступление, то судебный пристав-исполнитель в постановлении указывает сроки уплаты частей штрафа за преступление и размеры этих частей.

(в ред. Федерального закона от 08.03.2015 N 40-ФЗ)

(см. текст в предыдущей редакции)

6. В постановлении о возбуждении исполнительного производства о взыскании штрафа за преступление, назначенного в качестве основного наказания, судебный пристав-исполнитель уведомляет должника о том, что неуплата штрафа (части штрафа, если его выплата назначена частями) в установленный срок в соответствии с частью первой статьи 32 Уголовно-исполнительного кодекса Российской Федерации является злостным уклонением от уплаты штрафа и влечет замену штрафа другим видом наказания.

7. Постановление о возбуждении исполнительного производства вручается должнику лично не позднее дня, следующего за днем его вынесения. Должник может быть вызван в подразделение судебных приставов для вручения ему постановления.

8. По заявлению должника или по требованию суда судебный пристав-исполнитель дает заключение об исполнении штрафа за преступление. Указанное заключение утверждается старшим судебным приставом или его заместителем.

(в ред. Федерального закона от 18.07.2011 N 225-ФЗ)

(см. текст в предыдущей редакции)

9. Если по истечении десяти календарных дней со дня окончания срока уплаты штрафа (части штрафа), назначенного в качестве основного наказания, у судебного пристава-исполнителя отсутствуют сведения об уплате должником соответствующих денежных сумм, то он направляет в суд, вынесший приговор, представление о замене штрафа другим видом наказания.

10. Судебный пристав-исполнитель принимает меры по принудительному взысканию штрафа за преступление в общем порядке обращения взыскания на имущество должника, установленном настоящим Федеральным законом, в случаях, когда:

1) штраф за преступление, назначенный в качестве основного наказания, не уплачен должником в срок для добровольного исполнения и суд отказал в замене штрафа другим видом наказания;

2) штраф за преступление, назначенный в качестве дополнительного наказания, не уплачен должником в срок для добровольного исполнения;

3) штраф за преступление, совершенное несовершеннолетним, не уплачен лицом, на которое судом возложена обязанность его уплаты, в срок для добровольного исполнения.

11. Исполнительное производство о взыскании штрафа за преступление приостанавливается судебным приставом-исполнителем в случаях:

1) направления судебным приставом-исполнителем представления в суд о замене штрафа другим видом наказания;

2) обращения должника в суд с заявлением об отсрочке или рассрочке выплаты штрафа;

3) смерти, объявления умершим или признания безвестно отсутствующим должника - лица, на которое суд возложил обязанность уплаты штрафа за преступление, совершенное несовершеннолетним;

4) утраты должником дееспособности;

5) нахождения должника на лечении в стационарном лечебном учреждении;

6) нахождения должника в длительной служебной командировке;

7) участия должника в боевых действиях в составе Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, созданных в соответствии с законодательством Российской Федерации, выполнения должником задач в условиях чрезвычайного или военного положения, вооруженного конфликта;

8) просьбы должника, проходящего военную службу по призыву в Вооруженных Силах Российской Федерации, других войсках, воинских формированиях и органах, созданных в соответствии с законодательством Российской Федерации.

12. Одновременно с приостановлением исполнительного производства по основаниям, предусмотренным пунктами 3 - 8 части 11 настоящей статьи, судебный пристав-исполнитель направляет в суд, вынесший приговор, представление об определении порядка взыскания штрафа за преступление.

13. В случае принятия судом решения об отказе в замене штрафа другим видом наказания исполнительное производство возобновляется. Одновременно с возобновлением исполнительного производства судебный пристав-исполнитель взыскивает с должника исполнительский сбор, за исключением случая, когда суд, отказывая в замене штрафа другим видом наказания, признал причины неуплаты штрафа в срок уважительными.

14. Исполнительное производство по взысканию штрафа за преступление прекращается в случае:

1) смерти должника-осужденного или объявления его умершим;

2) замены наказания в виде штрафа другим видом наказания;

3) освобождения от исполнения наказания в виде штрафа в порядке амнистии, помилования и в иных случаях, установленных уголовным и уголовно-процессуальным законодательством Российской Федерации;

4) отмены обвинительного приговора в части назначения наказания в виде штрафа и прекращения уголовного дела по основаниям, указанным в пункте 1 или 2 части первой статьи 27 Уголовно-процессуального кодекса Российской Федерации. В этом случае должнику возвращаются денежные суммы, взысканные с него в процессе исполнения соответствующего исполнительного документа.

(часть 14 в ред. Федерального закона от 28.12.2013 N 441-ФЗ)

(см. текст в предыдущей редакции)

15. Исполнительное производство по исполнительному листу о взыскании штрафа за преступление оканчивается в случае:

1) выплаты штрафа в полном объеме;

2) возвращения исполнительного документа по требованию суда, выдавшего исполнительный документ.

Административный штраф — это одно наказание за нарушение законодательства о закупках. Разберем особенности для нарушений в сфере госзакупок: за что наказывают, сколько времени есть на оплату, как это сделать и что будет за просрочку.

Основания для уплаты штрафа

Заказчики и участники закупок несут ответственность, в т. ч. административную, за несоблюдение законодательства и других нормативных актов контрактной системы (ч. 1 ст. 107 № 44-ФЗ). После рассмотрения дела о таком правонарушении и необходимых проверок контрольным органом (ФАС) назначается административный штраф. И перед нарушителем встают два вопроса: сколько времени дается на оплату административного штрафа и как заполнять платежку.

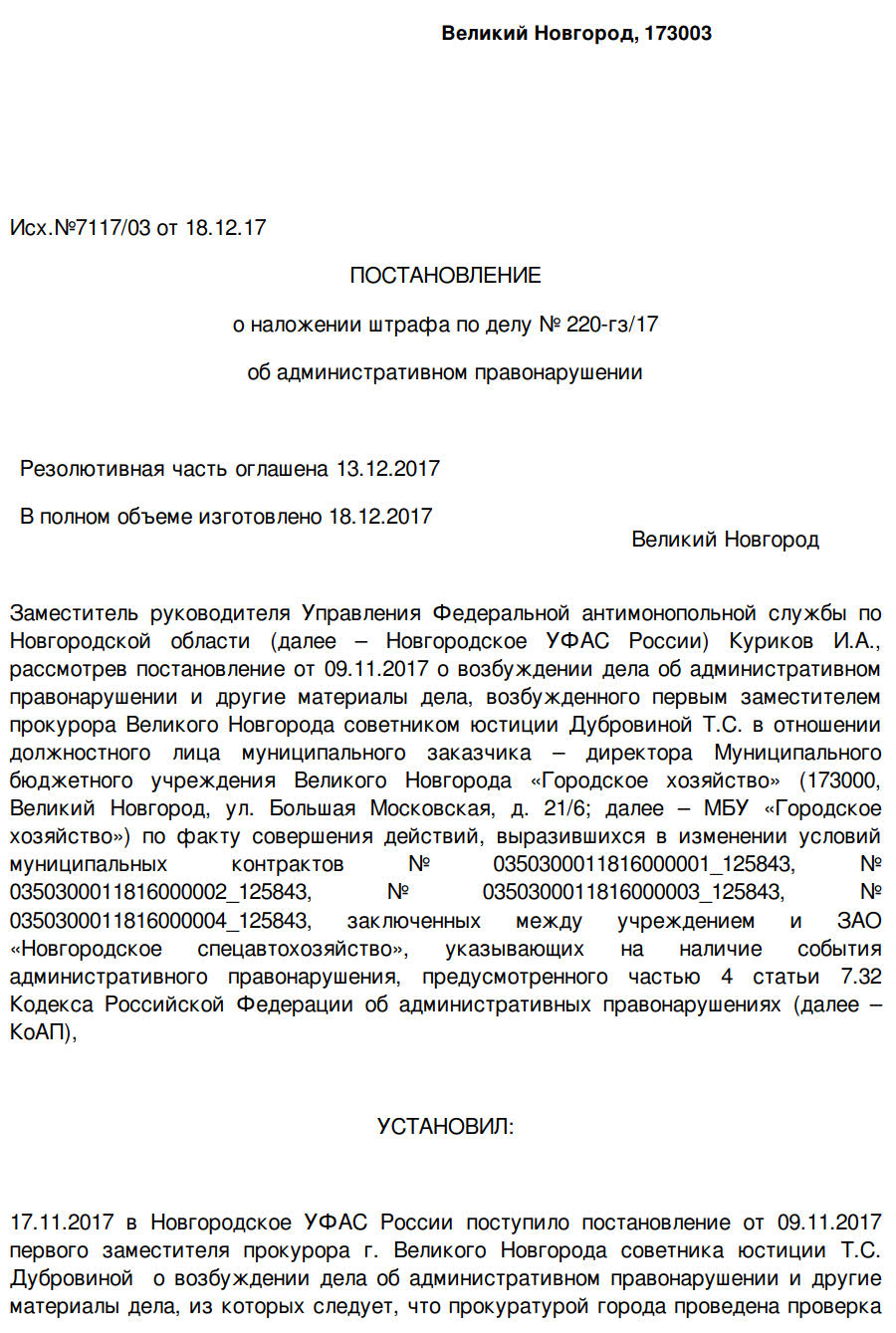

В качестве примера рассмотрим Постановление о наложении штрафа по делу № 220-гз/17. В документе рассматривают случай, когда заказчик изменил существенные условия контракта, которые касаются порядка оплаты за работы поставщика. Из содержания можно узнать все этапы, которые предшествовали назначению административного штрафа:

- Заключение 4 контрактов на уборку территорий по результатам аукционов.

- Заключение дополнительных соглашений об изменении п. 8 контрактов (порядок оплаты работ). на предмет соблюдения заказчиком положений № 44-ФЗ.

- Возбуждение и рассмотрение дела об административном правонарушении от 09.11.2017 против должностного лица заказчика.

- Поступление письменных пояснений от защитника обвиняемого с доводами об отсутствии вины последнего.

- Признание доводов защиты несостоятельными.

- Выявление нарушений заказчиком ч. 2 ст. 34 и ч. 1 ст. 95 № 44-ФЗ.

В итоге наложили административный штраф в размере 20 000 руб. по ч. 4 ст. 7.32 КоАП РФ. При назначении суммы были учтены обстоятельства дела, доводы представителя заказчика. В деле отсутствовали смягчающие обстоятельства, которые бы помогли избежать административного штрафа.

В какие сроки платить

Вот сколько дней дается на оплату административного штрафа:

- У нарушителя на обжалование решения о назначении штрафа есть 10 суток со дня получения Постановления. По истечении этого периода решение ФАС вступает в законную силу и платить штраф придется в любом случае.

- С этого момента деньги в сумме штрафа должны быть перечислены в бюджет в течение 60 дней. Такой срок установлен ч. 1 ст. 32.2 КоАП.

Если для штрафа предусмотрена рассрочка или отсрочка, то заплатить нужно не позднее чем через 60 дней после истечения их срока (ст. 31.5 КоАП). То есть безнаказанно не платить свой административный штраф год или два не выйдет: за это предусмотрена ответственность.

После уплаты штрафа плательщик должен предоставить в контрольный орган документ, подтверждающий факт перевода денег.

Именно на основании этого Постановления ФАС и производится оплата штрафов административного правонарушения в сфере госзакупок.

Где взять реквизиты для платежа

В конце Постановления обязательно указывают и реквизиты, на которые следует перечислить деньги в счет административного штрафа. Понадобятся указать:

- наименование получателя (например, Новгородское управление ФАС России);

- ИНН и КПП;

- лицевой счет (при необходимости);

- код бюджетной классификации (КБК);

- ОКТМО;

- название и город банка, в который поступит административный штраф;

- БИК;

- расчетный счет.

Обязательно прописывается и назначение платежа по штрафу в виде документа-основания (Постановление ФАС с номером и датой).

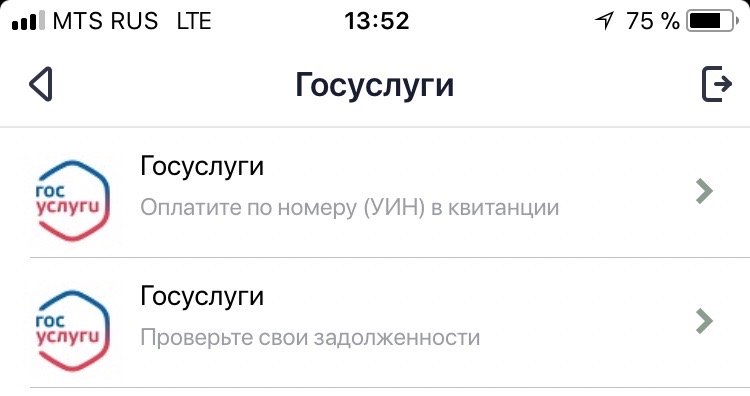

Как платить через Сбербанк-онлайн

Один из самых удобных способов расплатиться с долгами перед Федеральной антимонопольной службой, чтобы не пропустить срок для оплаты административного штрафа. Здесь все делается буквально на ходу, и не нужно долго вникать в подробности, чтобы понять алгоритм. А затем и вовсе можно будет проводить платежи не задумываясь. Обязательно перепроверяйте все введенные данные: верно ли все написано, не пропущены ли цифры.

Чтобы провести оплату этим способом, нужно:

- иметь пластиковую карту Сбербанка;

- установить на смартфон приложение Сбербанк Онлайн или зайти на сайт банка;

- иметь на руках квитанцию;

- вместо квитка подойдет копия протокола о наказании.

Убедившись, что все это у вас есть, можно приступать к уплате административного штрафа. Здесь есть несколько путей. Рассмотрим один из них пошагово.

Шаг 1. Зарегистрироваться или войти в личный кабинет.

Шаг 4. Найти тот штраф, который нужно погасить.

Шаг 5. Заполнить все необходимые реквизиты, пользуясь подсказками.

Шаг 6. Теперь наступает время проверки введения данных.

Шаг 7. Если все верно, пора провести оплату по штрафу и завершить операцию.

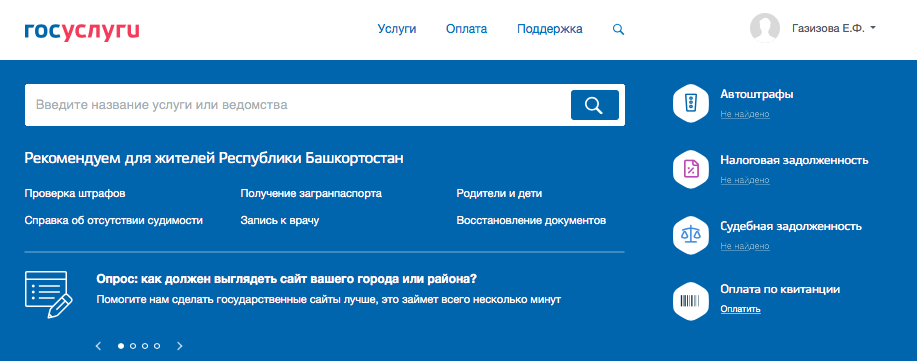

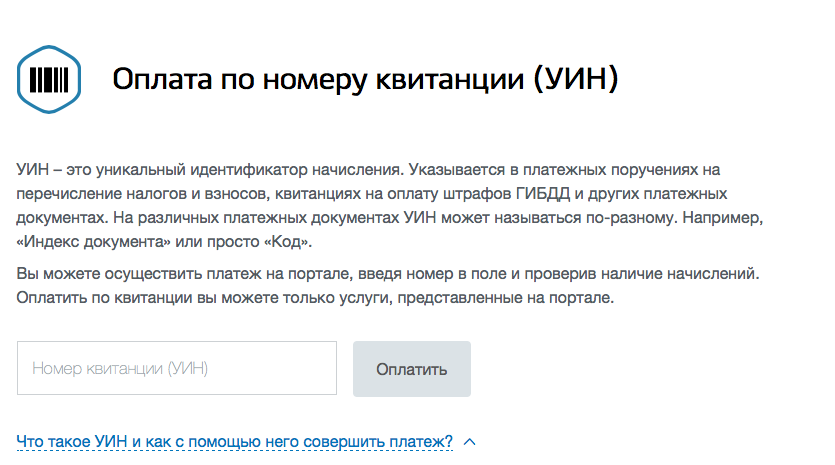

Есть и более простой метод, особенно для тех, у кого всегда под рукой свои документы. Им можно поступить иначе: свой штраф можно отыскать по личному ИНН. Для этого способа понадобится:

- появятся неоплаченные штрафы, которые были вам вынесены, далее так же, как и в предыдущей инструкции, заполните поля и внесите оплату.

- получите выбор: предложат ввести номер квитанции по административному штрафу или проверить наличие штрафов при помощи портала госуслуг.

Оплата штрафов через приложение занимает 5 минут и это бесплатно. То есть комиссия не взимается.

На госуслугах тоже не берут никаких комиссий за оплату штрафа онлайн.

Шаг 2. Если вы уже регистрировались на сайте, нужно просто войти в личный кабинет.

Шаг 4. В пустом поле введите номер с квитка штрафа, при необходимости заполните все необходимые поля (система выдает подсказки автоматически, вы не сможете ничего пропустить).

Шаг 5. Проведите оплату своего административного штрафа.

Для оплаты штрафов можно воспользоваться банковской картой, электронным кошельком.

Как платить по штрафу через терминал

Еще один из способов оплатить назначенный штраф — в терминале либо банкомате. У этого способа есть свои плюсы, например, не потребуется интернет, не нужно будет идти в отделение банка и заполнять платежку на штраф. Но и минус есть, причем существенный: за оплату через банкомат берут комиссию. Поэтому с собой нужно будет взять только пластиковую карту или наличные с учетом того, что заплатить придется больше, чем написано в квитанции по штрафу.

Порядок действий такой:

Комиссия составит 2 % от суммы платежа. Для сравнения, если внести всю сумму по административному штрафу в кассу банка, комиссия будет около 40-50 рублей за каждую оплаченную квитанцию. Вы имеете право выбирать более выгодный вариант.

Как заполнить платежное поручение

Платежный документ нужно заполнять в соответствии с реквизитами, указанными в Постановлении ФАС.

Банки вправе устанавливать внутреннюю политику взаимодействия с клиентами и взимать комиссии за переводы средств. Однако не все комиссии, а тем более штрафы могут быть установлены без ведома и согласия клиента (в одностороннем порядке). В частности, повышение размера неустойки за определенные нарушения не может быть совершено без заключения письменного соглашения. Обновление тарифов банка после заключения договора открытия банковского счета влечет их оспаривание по причине ничтожности и взыскание в пользу клиента незаконно списанных штрафных средств.

Фабула дела:

Судебные инстанции расценили списанные денежные средства как неустойку, примененную к клиенту банка в отсутствие письменного соглашения о неустойке, и признали штраф неосновательным обогащением банка.

Судьи кассации одобрили решение: банку предписано вернуть списанную сумму.

Судебный акт: постановление АС ЗСО от 25.05.2018 по делу № А46-18976/2017 [Ф04-1615/2018]

Выводы суда:

1. Обязанности банка: проведение операций с финансовыми активами клиентов, исполнение распоряжений клиентов, в том числе по зачислениям, переводам денежных средств.

2. Банку на уровне закона предоставлено право контролировать операции, но не все, а попадающие под определенные критерии, например, сомнительные, то есть экономически невыгодные. Для выяснения цели операции, банк вправе запросить обосновывающие необходимость и законность проведения операции документы, также иные документы. Коррелирующая обязанность клиента – исполнять требования банка и предоставлять запрашиваемые материалы.

3. Вместе с тем, законом не установлен штраф за непредоставление документов. Установление штрафов является самостоятельным решением банка, отвечающим его праву утверждать внутреннюю политику контроля финансовых операций клиентов.

4. Банк не учел следующее: утверждение в одностороннем порядке политики, включающей неустойку за нарушение каких-либо требований банка, не является законным. Соглашение о неустойке должно быть письменным, с ним должен согласиться клиент.

5. Штрафные тарифы были введены после заключения договора об открытии расчетного счета, в договоре не содержится условие о применении штрафных санкций за непредоставление документов, соответственно, соглашение с клиентом о неустойке не заключалось.

Комментарии:

1) ГК РФ в статье 331 содержит четкое указание о недействительности соглашения о неустойке в случае игнорирования требования о ее составлении в письменном виде. Таким образом, суды верно указали, что банк превысил полномочия в части установления штрафных санкций в одностороннем порядке.

2) Письменная форма соглашения о неустойке независима от основного обязательства. Соглашение можно включить в текст документа об основном обязательстве, то есть в данном случае условие можно было прописать в договоре открытия расчетного счета. Далее банк мог выступить с инициативой об изменении условий договора в этой части и предложить клиенту подписать дополнительное соглашение.

3) В случае, если в договоре открытия расчетного счета было указано, что клиент, подписывая договор, ознакомлен и соглашается с тарифами банка, то изменение этих тарифов может быть произведено в одностороннем порядке, без согласия клиента, за исключением тех, которые устанавливают штрафные санкции. В случае применения необоснованных штрафов со стороны банка, они могут быть признаны судом неустойкой, совершенной не в форме, предписанной законом.

4) Закон № 115-ФЗ позволяет банкам идентифицировать клиента, его представителя, документально фиксировать сведения о сомнительных и подозрительных операциях, применять блокировку в качестве меры, предупреждающей легализацию доходов, при этом есть определенные критерии для операции, попадающих под контроль. Указанные положения не означают, что банк может требовать пакет документов в отношении любой операции и устанавливать штрафы за его непредоставление.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

За нарушение условий договора с банком клиента могут наказать – оштрафовать или начислить пени. За что может быть назначено взыскание и в каком размере, расскажем в статье.

Виды санкций от банка

Все санкции прописывают в договоре. Если клиент подписал документ, это значит, что он согласен со всеми перечисленными видами неустойки. Впоследствии оспорить тот или иной штраф можно будет, только если условие противоречит действующему законодательству. Рассмотрим, какие именно финансовые меры банк может применять в отношении своего клиента:

- Штраф – фиксированная сумма, которую придётся выплатить клиенту при нарушении условий договора с банком.

- Пени – сумма в процентах от размера просроченного платежа, долга и т.д. Обычно пени назначают при нарушении сроков. Начисляются, как правило, ежедневно до момента устранения нарушения.

- Другие финансовые наказания – банк может (если это указано в договоре) повысить процентную ставку или потребовать досрочного возврата долга.

Может сложиться ситуация, при которой все виды санкций налагаются одновременно. Если долго не платить по кредиту, общая сумма штрафов, пени и других санкций вполне может превысить размер самой задолженности.

Банки редко идут на сделку до суда и отменяют или сокращают неустойку. Напротив, кредитному учреждению зачастую выгодно тянуть до последнего, чтобы подать иск и через суд взыскать с клиента крупную сумму.

За что клиента могут оштрафовать

Это зависит от условий и типа договора. Перечислим самые популярные условия по неустойкам в кредитных учреждениях.

Просрочка по кредиту

Это самая распространённая причина начисления пени. В зависимости от условий договора, могут применяться штрафы, пени, повышение ставки, досрочное востребование долга или все эти меры в комплексе. Порядок взыскания также зависит от банка. Иногда используется прогрессивная шкала. Например, условные 100 руб. за первый факт просрочки, 200 руб. за второй и 500 руб. за третий. Плюс пени по договору.

Клиент не подтвердил целевое использование средств

Речь идёт о кредитах на определённые цели: покупка авто, лечение, обучение, путешествие, приобретение недвижимости. Банк даёт срок на предоставление пакета документов. Если клиент вовремя не предоставляет бумаги, за каждый день просрочки могут начислять пени. Иногда банки не взимают неустойку, а просто увеличивают ставку по кредиту. Об этом обязательно должно быть сказано в договоре.

Клиент в установленный срок не застраховал залоговое имущество

Это довольно частая ситуация при выдаче кредитов на авто и получении ипотеки. Обычно начисляются пени либо увеличивается процентная ставка. Если клиент взял автокредит с условием оформления КАСКО, но вовремя не продлил полис, последуют санкции. Часто это повышение ставки по автокредиту.

Если клиент не уведомил банк о существенных изменениях, хотя должен был по условиям договора, также может быть начислена неустойка.

Также встречается информация о санкциях за неподдержание уровня оборотов или остатка на счёте. Это касается по большей части карт, но иногда и вкладов. Речь о повышении процента по ссуде (если это предусмотрено договором) или штрафах. Кроме того, банк вправе уменьшить кредитный лимит.

Существует понятие штрафов за неиспользованный лимит кредитной линии. Чтобы не столкнуться с подобным требованием, внимательно читайте условия кредитного договора.

Пени могут капать при так называемом техническом овердрафте. Это ситуация, когда клиент непреднамеренно ушёл в минус, то есть воспользовался деньгами банка. Такое бывает в случае технических ошибок, дублирования одного и того же платежа, при запаздывании передачи информации о покупке в банк (особенно за границей). Рекомендуем периодически проверять счёт и сразу же возвращать деньги банку при техническом овердрафте, не дожидаясь звонка из кредитного учреждения.

Штраф (или комиссия) за досрочное погашение займа – вне закона. Если банк включил такое условие в договор, подавайте в суд.

Потолок штрафа

В Федеральном законе от 27.12.2018 г. № 554-ФЗ особо оговариваются условия начисления неустойки для займов на срок менее года: когда размер начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору достигает 1,5 размера суммы кредита, банк не вправе и дальше применять санкции. Такое условие кредитные учреждения должны прописывать на первой странице договора.

Что делать

Разберём вопрос, который волнует клиентов, которые допускали нарушения договора с банком. Что делать, если не согласен с самим фактом начисления неустойки или с суммой санкции? Вопрос можно попробовать урегулировать мирно. Для этого обратитесь к сотруднику банка за разъяснениями. Может потребоваться официальная претензия. Но составлять её стоит, только если банк действительно начислил неустойку против условий договора или нарушил закон.

Однако банки крайне редко добровольно по первому требованию снижают неустойку. Это попросту невыгодно. Плюс кредитному учреждению незачем создавать прецедент, ведь тогда и другие клиенты будут требовать снизить штраф или пени.

Списать могут ошибочно начисленную неустойку. Например, если сотрудник банка не поставил отметку о том, что клиент сдал ПТС при автокредитовании, в результате клиент получил штраф за нарушение условий договора.

Если банк не отвечает или отказал, обращайтесь в суд. Иск может касаться:

- незаконных штрафов (например, комиссия за досрочное погашение);

- несоразмерности санкции просроченной задолженности (неустойка больше установленного порога).

Если суд примет решение в пользу клиента, банк снизит или спишет неустойку.

Друзья, сегодня поговорим о блокировках карт физических лиц по 115 ФЗ. Почему такое происходит и как этого избежать, постараюсь раскрыть в данной статье.

Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

Банк заблокировал карту по 115 ФЗ, многие решат, что произошла ошибка, какая – то нелепая случайность, ведь никто не наделял банк такими полномочиями. Существует 2 позиции на этот счет:

Первая позиция — заключается в том, что блокируя карту, банк нарушает права потребителя. Тут эффективны жалобы в Роспотребнадзор, т.к. банковские услуги оказываются не надлежащим образом.

Как показывает практика, пользоваться счетом, к которому привязана заблокированная карта практически невозможно. Все чаще и чаще я слышу о том, что люди не могут снять деньги даже в кассе банка. Обратившись кассу, они получают отказ со ссылкой на то, что карта заблокирована, а без нее никакие операции по счету не проходят. Это полный бред! Получить в кассе деньги можно и нужно. Но, если причина все же в применении контроля со стороны Закона №115-ФЗ, то сначала придется дать пояснения и только после этого, возможно, вам разрешат что-то сделать с вашими деньгами.

Что же касается самого банковского счета, не карты, то заблокировать его можно только в 2-х случаях:

- Росфинмониторинг может заблокировать счет на срок до 30 дней, до выяснения обстоятельств. Блокировка свыше 30 дней не законна, можно идти в суд и отстаивать свои права.

- По решению суда.

Как физлицу избежать блокировки карты по 115 ФЗ?

Ничто у банков не бывает случайно, в этом я убеждаюсь каждый раз, помогая очередному клиенту! Алгоритм блокировки заложен в самой системе и если она произошла, то это значит, что ваши операции попали в разряд подозрительных. Самое обидное, когда такое происходит с теми, кто просто не знал, как правильно себя вести. Чтобы этого не произошло с вами, предлагаю 8 причин и 8 советов как избежать блокировки карты и счета по 115 ФЗ.

Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

Причина блокировки. Вы фрилансер, вам на карту регулярно поступают деньги физиков, от ООО и ИП и, это не заработная плата. Возможно, у вас есть регулярные поступления из электронных кошельков. Все эти доходы могут вызвать подозрения не только с точки зрения Закона 115 ФЗ, но и с точки зрения Налогового кодекса. Есть риск доначисления НДФЛ и НДС, если у вас нет ИП и/или вы не самозанятый. Такая практика существует, к сожалению, многие клиенты банков, ведущие незаконную предпринимательскую деятельность, получали и блокировку по 115 ФЗ и налоговые доначисления. Если вы самозанятый – банк не заинтересуется вашими частыми поступлениями на счет. Главное – не перейти лимит 2,4 млн, платить налог и не делать то, о чем я пишу ниже.

Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

Причина блокировки. Многие банки установили именно 30% -й лимит на снятие наличных в месяц от всех поступлений на счет, без последствий по 115 ФЗ. Регламентируется такой лимит правилами внутреннего контроля, которые банки разрабатывают самостоятельно. Если снимать наличными более 30% от полученной на счет суммы, то автоматически можно попасть под подозрения.

Как вы думаете, какая сумма снятия налички может показаться банку подозрительной? Сумма может быть любой! Случается, что банк интересуется и 10 т. рублями, если они регулярно поступают и снимается наличными.

Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

Причина блокировки. Получили деньги и сразу же побежали снимать наличку или отправили кому-то еще? Это чистой воды транзит! Дайте переночевать деньгам хотя бы 3-5 дней. И даже если вы послушались данного совета и деньги у вас переночевали – не снимайте наличку, оставьте ее на карте!

Да, банк может заподозрить в отмывании денег даже при выплате заработной платы, но не всегда, а лишь при одновременном наличии нескольких условий:

- Зарплату платят слишком часто и крупными суммами.

- Зарплата поступает от неблагонадежного работодателя, который имеет отрицательные чистые активы в балансе, отсутствует прибыль в отчете о финансовых результатах.

Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

Причина блокировки. Физлицо регулярно открывает депозитные вклады, обналичивая их при закрытии. Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Еще в 2019 году я с уверенностью могла сказать, что многие банки не рассматривали депозитные вклады, как объект применения Закона 115 ФЗ. На сегодняшний день, практика изменилась! Теперь рискованно проделывать такие операции ради возможности снять наличку не со счета к которому привязана банковская карта, а со счета депозитного вклада. Вы не обманете Банк, он заподозрит в отмывании денег и заблокирует карту и счет по 115 ФЗ.

Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

Как доказать законность поступивших на счет денег – это сложно, придется впутывать лицо, вносившее деньги и искать логичное объяснение, который банк примет! Многие клиенты Альфа — банка, уже попались удочку с такой услугой. Счета у них заблокированы, а доказать что-то банку так и не смогли.

Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

Причина блокировки. По исполнительным документам (исполнительный лист, судебный приказ, исполнительная нотариальная надпись) получена крупная сумма денег, которая была обналичена либо отправлена транзитом другому лицу. Как результат — банк заблокировал карту по 115 ФЗ.

Конечно, спорный вопрос о том, что банк имеет право расценивать деятельность судебных органов. Но, что касается исполнительной нотариальной надписи, которая может быть оспорена в суде, я считаю, подозрения у банка вполне могут быть. Если нужна наличка, используйте 30% лимит, как я описывала в Совете №1. Этим вы докажете банку, что умысла в незаконном отмывании денег у вас нет и применять блокировку счета по 115 ФЗ к вам не стоит.

Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

Причина блокировки. На банковскую карту физлица регулярно поступают займы, возвраты займов как от физлиц, так и от компаний и ИП, результат — банк заблокировал карту по 115 ФЗ.

Выдача займа – не облагается никакими налогами, впрочем, как и поступление и возврат самого займа. Если заниматься выдачей займов и никогда их не отдавать, то при очередном получении – можно привлечь внимание банка и получить блокировку счета. Всем известно, что займ, это удобный, но не совсем безопасный способ вывода денежных средств из бизнеса. Налоговой нагрузки нет, деньги выводятся, тратятся, что несет определенные налоговые и банковские риски, связанные с подозрением в отмывании денег. Банк может потребовать долговые расписки, договоры займов, любые подтверждения факта выдачи или получения денег. Поэтому, если у вас в действительно планируются движения связанные с займами и прочими долгами, озаботьтесь заранее подтверждающими документами, чтобы избежать блокировки карты.

Вывод:

Банк заблокировал карту по 115 ФЗ? Приведенный выше перечень советов и причин далеко не полный, банки регулярно придумывают что-то новенькое. Старайтесь меньше снимать наличные, расплачивайтесь по безналу, не давайте банку повода подозревать вас в отмывании денег и нарушении закона №115-ФЗ.

- Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

- Важно своевременно отвечать за вопросы банка, не игнорировать их и иметь корректные пояснения относительно экономического смысла проводимых операций.

- Всегда учитывайте требования банка и ЦБ и не проводите сомнительных операций.

Обращайтесь, кому нужна личная консультация., оставляйте заявку на сайте. Буду рада помочь!

Если у вас остались вопросы, пишите в наш чат для живого общения в Телеграме:

по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Читайте также: