Что такое усиление налогового гнета

Обновлено: 20.05.2024

Новые предложения о повышении налоговой нагрузки с 2021 года противоречат ранее озвученным принципам налоговой стабильности и делают налоговую политику еще более непредсказуемой. Реализация таких предложений на фоне текущей нестабильной обстановки станет еще одним негативным фактором, сдерживающим восстановление экономики, считает аналитик Института комплексных стратегических исследований кандидат экономических наук Вера Кононова

Насколько возрастет при этом налоговая нагрузка на экономику? Пока что официального ответа на этот вопрос нет — известны лишь отдельные данные о дополнительных поступлениях, которые обеспечит повышение того или иного налога. В последние годы уровень налоговой нагрузки на экономику (оценивается как отношение поступлений налогов и аналогичных им платежей, включая таможенные пошлины и страховые взносы, к ВВП) уже имел четкую тенденцию к росту. По данным Минфина, если в 2016 году налоговая нагрузка в России оценивалась на уровне 28,6% ВВП, то в 2019 году — уже 32,6% ВВП. Рост налоговой нагрузки по отношению к ВВП с высокой вероятностью продолжится и в 2020-2021 годах, ведь современные средства контроля над налогоплательщиками обеспечивают высокую собираемость налогов даже на фоне падения деловой активности.

Отказ от стабильности и предсказуемости

Однако непредсказуемость налоговой политики, угнетающая деловую активность, сама становится одним из факторов, препятствующих восстановлению экономики. Ведь каждое новое неожиданное предложение по повышению налоговой нагрузки разрушает доверие между обществом и властью и лишь усугубляет негативные ожидания относительно ухудшения условий ведения бизнеса.

Препятствие для восстановления экономики

Вызывает опасение и то, что совсем недавно эти риски получили реальное подтверждение. Недавний пример с повышением НДПИ продемонстрировал, что действующие механизмы специальных инвестиционных контрактов (СПИК) и соглашений о защите и поощрении капиталовложений (СЗПК), которые должны обеспечивать инвесторам защиту от неблагоприятных изменений законодательства, на самом деле обеспечивают ее лишь в ограниченных пределах. И хотя после негативной реакции бизнеса была введена отдельная норма, исключающая повышение нагрузки по НДПИ для проектов, реализуемых в рамках СЗПК, сам факт возникновения такой коллизии говорит о высокой уязвимости инвестиционных проектов к изменениям в налоговой политике.

В целом текущий подход к налоговой политике, который в значительной степени опирается на поиск возможностей по увеличению налоговых доходов бюджета, не учитывает, что в условиях экономического спада увеличение изъятий из одних отраслей экономики приведет к ограничениям в работе других. А это, в свою очередь, отразится на возможностях восстановления экономики, а значит, в том числе на доходах бюджета.

Необходимые изменения

Налоговая политика, допускающая спонтанные изменения в налоговой системе и ориентированная преимущественно на рост поступлений в бюджет, в текущей ситуации не просто принципиально неверна, но и крайне опасна для экономики. Ориентация на сиюминутное получение средств может окончательно лишить экономику возможностей восстановления, а также создания основы для роста в долгосрочном периоде. В сложившейся ситуации, характеризующейся экономическим спадом и высокой неопределенностью будущего развития, стабильность и предсказуемость налоговых условий становится еще важнее для участников экономики, чем в периоды экономического роста. В этой связи в ближайшие годы налоговую политику целесообразно ориентировать на создание бизнес-среды, максимально стабильной и комфортной для долгосрочных инвестиций (прежде всего в перерабатывающих отраслях и сфере услуг). При этом отдельное внимание следует уделить предсказуемости налоговой политики как для бизнеса, так и для населения — прежде всего путем заблаговременного публичного обсуждения налоговых мер.

Необходимо также пересмотреть сложившееся в фискальных органах отношение к дефициту бюджета. Нужно учитывать, что дефицит федерального бюджета — это временное явление, устранение которого напрямую зависит от восстановления деловой активности в стране. При этом сейчас у властей есть достаточно возможностей решить проблему дефицита, не прибегая к ужесточению фискальной политики. Уровень государственного долга России по итогам 2019 года был одним из самых низких в мире (12,3% ВВП). Даже при двукратном росте в ближайшие годы (что вряд ли потребуется, учитывая имеющиеся резервы) он останется на довольно низком по мировым меркам уровне. Это дает правительству широкие возможности по стимулированию экономики за счет наращивания долговой нагрузки без ущерба для устойчивости бюджетной системы.

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

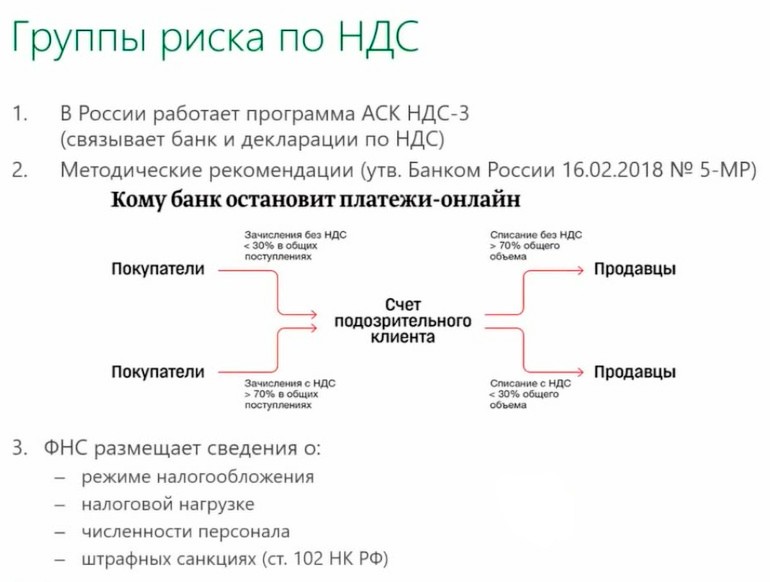

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

.

.

.

.

.

.

.

.

1."Астраханское восстание"

2."Восстание К, А, Булавина"

3."Башкирское восстание"

4."Религиозные выступления"

5."Выступления работных людей"

- недовольство налоговым гнетом

- урез положения казаков

- рост произвола помещиков

- нац. угнетение

Дарья Занина

Анастасия Рудановская ответила Туралу

Анастасия Рудановская ответила Туралу

:

:

:

:

:

Показать полностью.

:

:

:

:

:

:

:

:

:

:

:

:

1) Пугачевское восстание

2) восстания под предводительством Булавина

3) башкирское восстание.

Причины:

1) Усиление крепостного гнета.

2) насильственное приписывание крестьян к заводам и фабрикам

3) увеличение налогового бремени (переход к подушному налогообложению)

4) Усиление зависимости крестьян от помещиков. (Паспортная система введена при Петре1)

,

,

Названия выступлений:

1) Башкирское восстание 1705-1711

2) Астраханское восстание.

3) Крестьянская война под предводительством Емельяна Пугачёва 1773-75

4) Восстание Кондратия Булавина

5) Чумной бунт 1771

Причины выступлений:

1) Повышение налогового гнёта. Размера налогов и их количества.

2) Усиление эксплуатации крестьян.

3) Увеличение привилегий дворянства, путём ущемления прав других сословий.

?

?

?

?

?

Показать полностью.

?

?

?

?

?

?

?

?

Выступления:

1) восстание под предводительством Емельяна Пугачева;

2) восстание под предводительством Кондратия Булавина;

3) восстание под предводительством Тадеуша Костюшко (но там же не сказано, что в России, хехе)

Причины:

1) преследования старообрядцев;

2) тяжелое положение крестьян;

3) подушная подать;

4) угнетение национальных меньшинств;

5) постепенное уничтожение польской государственности.

.

.

-восстание К.Булавина

-восстание Е.Пугачева

-астраханское восстание

причины

1.усиление гнета крепостного права

2.повышение налогов

3.произвол местных властей

.

.

..

1.восстание к.булавина

2.восстание е. пугачева

3.востание в башкирии-на урале

1.недовольство налоговыми поборами

2. Усиление режима крепостного права и эксплуатации крестьян

3.произвол помещиков

.

.

.

.

.

Показать полностью.

.

.

.

.

.

.

.

.

.

.

.

1)Астраханское восстание ( 1705-1706). Причина: тяжелое положение местных жителей. 2)Восстание под предвадительством К.А.Булавина.(1707-1708) Причина: действие сыскной комиссии Долгорукова по возвращению беглых крестьян из земель Донского казачьего войска.

3) Восстание под предвадительствои Е.И.Пугачева(1773-1775) Прична: ухедшение положения простого казачества Яицкого войска в связи с введением гос монополиина ловлю рыбы и добычу соли

Максим Годлевский

2.Восстание под предводительством Степана Булавина ( 1707-1708)

3.Астраханское восстание ( 1705-1706)

Причины:

-произвол помещиков

-ужесточение политики государства

-ухудшение положения жителей Российской Империи

-усиление налогового гнета

.

.

.

.

.

Показать полностью.

.

.

.

.

.

.

1) Восстание Кондратия Булавина 1707-1709 годы

2) Крестьянская война под предводительством Пугачёва 1773-1775 годы

3) Астраханское восстание 1705-1706

1) Недовольство сохранением крепостного права, высоких налогов, произволов со стороны чиновничества

2) Низкий уровень жизни населения голод

3) Монополизация добычи соли и рыбы государством

Елена Безносова

1. восстание на Дону под руководством Степана Булавина 1707-1708

2. Пугачевское восстание 1773-1775

3. Астраханское восстание 1705-1706

Причины:

1) ужесточение крепостнического гнета

2) падение уровня жизни населения

3) проводимая гос-вом политика в отношении казачества (отмена казачьих вольностей)

.

.

.

.

.

.

Выступления:

1) Выступление Кондратия Булавина

2) Крестьянская война под предводительством Емельяна Пугачева

3) Выступление Салавата Юлаева

Причины:

1) Попытки власти ограничить привилегии казачества

2) Тяжелые условия труда рабочих Урала

3) Национальные притеснения, политика насильственной русификации

Пугачевский бунт (1773-75 г.г.) - недовольство казачества проводимыми против них мерами по ликвидации их автономии, недовольство крестьян усилением зависимости от помещиков.

Восстание в Польше под предводительством Костюшко (1794 г.) - недовольство принятой в Польше Конституции.

.

.

.

.

.

.

.

1.Булавин

2.Пугачев

3.в Астрахани

Причины:

1.крепостнический гнёт

2.Низкий уровень жизни людей, плохие условия

3.произвол местных властей

Ответ:

.

.

.

.

Показать полностью.

.

.

.

.

.

.

.

.

.

.

Следующие народные выступления 18 века:

- восстание 1705- 1706гг. в Астрахани;

- восстание на Дону под руководством К. Булавина (1707- 1708гг.)

- выступление работных людей на мануфактурах (20-е гг. 18 века)

- религиозные выступления старообрядцев в первой четверти 18 века;

- движения крестьян и работных людей в 30- 60 –е гг. 18 века;

- крестьянско- казацкое восстание под предводительством Е. Пугачева 1773- 1775гг.\

Причины народных выступлений: ужесточение:

- ужесточение крепостнического гнета;

- рост повинностей крестьян и посадских людей;

- тяжелое положение работных людей;

- указы Петра 1. о приписных и посессионных крестьянах;

- наступление государства на казачьи вольности;

- преследование старообрядцев.

Могут быть приведены и иные формулировки, не искажающие смысл задания.

Х

Х

Х

Х

Х

Показать полностью.

Х

Х

Х

Х

Х

Х

Х

Х

Выступления:

1) астраханское восстание 1705-1706

2) восстание на Дону под пред водительском Кондратия Булавина 1707-1708

3) башкирское восстание 1705-1711

4) восстание под предводительством Емельяна Пугачева 1773-1775

Причины:

1) насильственная европеизация населения

2) непосильный налоговый гнет

3) стремление правительства ограничить казачьи привилегии

4) произвол воевод/ губернаторов на местах

5) недовольство крепостным правом

Читайте также:

- Имущество филиала налог на имущество

- Как заполнить 3 ндфл на налоговый вычет за покупку квартиры 2020 пошагово с материнским капиталом

- Кто будет платить налоги предприятие как юридическое лицо или его учредители ооо

- Какой штраф за езду без категории

- Расходы страховщика учитываемые при расчете налогооблагаемой базы для уплаты налога на прибыль