Что называется постоянным налоговым обязательством в терминологии пбу 18 02

Обновлено: 17.05.2024

Приказом № 236н предусмотрено право досрочного применения изменений в ПБУ 18/02, внесенных данным приказом.

Существенными поправками, внесенными в ПБУ 18/02, являются:

- введение балансового метода учета для расчета отложенного налога на прибыль;

- введение особенностей применения ПБУ 18/02 для участников консолидированной группы.

Балансовый метод учета

В соответствии с новой редакцией ПБУ 18/02 временная разница определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Данный подход к определению временных разниц представляет собой балансовый метод учета, который основывается на сравнении показателей бухгалтерского и налогового баланса.

Напомним, что действующая редакция ПБУ 18/02 предполагает определение временных разниц через доходы и расходы. Согласно такому подходу, временные разницы возникают тогда, когда какой-либо доход или расход в текущем периоде признан по правилам одного из видов учета (бухгалтерского или налогового), а по другому виду учета будет признан только в следующем (следующих) отчетном периоде.

В отличие от такого способа, балансовый метод предполагает расчет временных разниц посредством стоимостной оценки активов и обязательств. Согласно данному подходу, временные разницы возникают тогда, когда оценка активов или обязательств в бухгалтерском учете не совпадает с оценкой таких активов и обязательств в налоговом учете.

При использовании балансового метода временные разницы формируются следующим образом:

- вычитаемые временные разницы возникают в случаях, когда:

- стоимость активов налогового баланса превышает стоимость активов бухгалтерского баланса;

Отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

П. 14 и 15 ПБУ 18/02

стоимость обязательств бухгалтерского баланса превышает стоимость обязательств налогового баланса;

- стоимость активов бухгалтерского баланса превышает стоимость активов налогового баланса;

- стоимость обязательств налогового баланса превышает стоимость обязательств бухгалтерского баланса.

Порядок учета для участника консолидированной группы налогоплательщиков

Еще одним нововведением является установление порядка учета для участника консолидированной группы налогоплательщиков. Понятие консолидированной группы налогоплательщиков (далее — КГН) введено главой 3.1 НК РФ.

Особенностью указанной группы является то, что налог на прибыль рассчитывается в целом по группе одним из ее участников, назначенным ответственным и ведущим консолидированную налоговую базу группы. В индивидуальном порядке налог на прибыль каждым из участников КГН не рассчитывается.

В связи с этим при учете расчетов по налогу на прибыль временные и постоянные разницы участником КГН определяются исходя из его налоговой базы, включаемой в консолидированную налоговую базу группы в соответствии с налоговым законодательством.

Текущий налог на прибыль участник будет формировать на отдельном счете по учету расчетов с участниками группы. На нем ответственный участник сможет отражать сумму налога на прибыль по группе в целом, которая подлежит уплате в бюджет на основе консолидированной налоговой базы, сформированной в соответствии с НК РФ.

Постоянное налоговое обязательство и постоянный налоговый актив

При этом их суть остается прежней: постоянный налоговый расход увеличивает налог на прибыль, постоянный налоговый доход уменьшает налог на прибыль.

Временные разницы

С отчетности за 2020 год под временными разницами будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Порядок учета налога на прибыль

Под расходом (доходом) по налогу на прибыль будет пониматься сумма налога на прибыль, признаваемая в отчете о финансовых результатах (далее ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль (убыток), рассчитанная в соответствии с НК РФ и скорректированная на суммарное изменение отложенных налоговых активов/обязательств.

Если за отчетный период у организации возникают постоянные налоговые расходы (доходы), то расход (доход) по налогу на прибыль корректируется и на них.

При этом способы расчета величины текущего налога на прибыль оставили прежними. Организации, как и ранее, вправе выбирать, каким способом — на основании данных, сформированных в бухгалтерском учете, или на основании налоговой декларации по налогу на прибыль — им рассчитывать величину текущего налога на прибыль. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Стоит отметить, что сейчас, исходя из пункта 21 ПБУ 18/02, уклон делается на способ расчета величины текущего налога на прибыль на основании данных, сформированных в бухгалтерском учете, а с отчетности за 2020 год в приоритете будет способ, основанный на налоговой декларации по налогу на прибыль.

Какой бы способ расчета текущего налога на прибыль организация ни выбрала, его величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

Раскрытие информации в пояснениях к отчетности

В пояснениях к бухгалтерской отчетности за 2020 год необходимо будет раскрывать информацию:

а) об отложенном налоге на прибыль;

б) о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения;

в) иную информацию, необходимую пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Кроме того, в пояснениях к бухгалтерской отчетности должно быть раскрыто решение организации о досрочном применении изменений ПБУ 18/02, внесенных Приказом № 236н.

[1] Далее — ПБУ 18/02.

Мы подготовили удобный самоучитель, который объяснит:

- что такое ПБУ 18/02 в 1C 8.3 Бухгалтерия простыми словами;

- кто обязан применять ПБУ 18/02 в 2021 году, а кто нет;

- как сделать настройку ПБУ 18/02 в 1C 8.3 Бухгалтерия.

Как работать с самоучителем

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом .

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Кто и зачем применяет ПБУ 18/02

Настройка ПБУ 18/02 в 1С: Бухгалтерия 8.3:

Главное — Учетная политика :

Как отказаться от применения ПБУ 18/02 в 1С

Если вы относитесь к тем, кто может не применять ПБУ 18/02 в 2021 году, откажитесь от его ведения, чтобы не усложнять учет.

Настройки Главное — Учетная политика :

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Формируется по активам и обязательствам и соответствующим им счетам.

Регистр заполняется с учетом правил:

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

Порядок определения временных разниц на примерах в 1С

Изучите практические примеры применения ПБУ 18/02 в 1С. Рассмотрите ситуацию, в которой возникают комплексные разницы.

Признание ОНА и ОНО

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА.

- Резервы по сомнительным долгам различаются в БУ и НУ. Признание ОНА.

- Резерв на ремонт основных средств в НУ. Признание ОНО.

- Амортизационная премия по основным средствам. Признание ОНО.

Комплексные разницы

Отражение отложенного налога в БФО

Изучите, как безошибочно раскрывать показатели ПБУ 18/02 в бухгалтерской отчетности: ведь цель ПБУ 18/02 — показать пользователям бухгалтерской отчетности, как текущие операции с разницами между БУ и НУ повлияют на налог на прибыль в будущем.

Переход на балансовый метод ведения ПБУ 18/02 в 1С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ПБУ 18/02;

- учет по ПБУ 18/02 максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

Балансовый метод с отражением ПР и ВР в 1С

Посмотрите материалы по ведению ПБУ 18/02 балансовым методом с отражением постоянных и временных разниц.

Начисление пеней по налогу на прибыль при ПБУ 18/02

Изучите, как начислить пени по налогу на прибыль и другим налогам при ПБУ 18/02, если оно ведется в 1С балансовым методом или балансовым с ПР и ВР.

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

Словарик сокращений по ПБУ 18/02

Словарик сокращений — позволит вам разобраться в терминах этого стандарта:

-

;

- БС — балансовая стоимость;

- БУ — бухгалтерский учет;

- БФО — бухгалтерская финансовая отчетность;

- ВВР — вычитаемая временная разница;

- ВР — временная разница;

- НВР — налогооблагаемая временная разница;

- НП — налог на прибыль;

- НС — налоговая стоимость;

- НУ — налоговый учет;

- ОНА — отложенный налоговый актив;

- ОНО — отложенное налоговое обязательство;

- ОСНО — основная система налогообложения;

- ОФР — отчет о финансовых результатах;

- ОНП — отложенный налог на прибыль;

- ПБУ — положение по бухгалтерскому учету;

- ПНД — постоянный налоговый доход;

- ПНР — постоянный налоговый расход;

- ПР — постоянная разница;

- РНП — расход по налогу на прибыль;

- ТНП — текущий налог на прибыль;

- УД — условный доход;

- УР — условный расход.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (6)

Разве это верно на третьей картинке:

Временная разница (ВР) = Налоговая стоимость актива/обязательства (НС) — (минус) Балансовая стоимость актива/обязательства (БС)

?

Ведь БУ = НУ + ПР + ВР, отсюда следует, что ВР = БУ — НУ.

Правильно должно быть так:

Временная разница (ВР) = Балансовая стоимость актива/обязательства (БС) — (минус) Налоговая стоимость актива/обязательства (НС)

Или я не права?

ПБУ 18/02 - кто должен применять, кто вправе не применять, а кто имеет право выбора? В данной статье вы найдете принципы определения и способы оформления принятого решения об использовании ПБУ 18/02.

Для кого применение ПБУ 18/02 обязательно

Ответ на вопрос, кто обязан применять ПБУ 18/02, определен в самом начале этого документа (пп. 1, 2), где изложены его общие положения. Правила ПБУ 18/02 написаны для организаций и заключаются в раскрытии в бухгалтерском учете и отчетности информации о налоге на прибыль. Поэтому вопрос применения данного положения затрагивает именно тех, кто обязан платить этот налог.

Таким образом, платит или не платит организация налог на прибыль — это основной критерий, определяющий обязанность применять ПБУ 18/02, то есть информировать пользователей бухотчетности о расчетах по налогу на прибыль: если компания платит налог, то применять положение она обязана.

Внимание! С 2020 года вступили в силу изменения, внесенные в ПБУ 18/02 приказом Минфина от 20.11.2018 № 236н. Согласно новой редакции уточняется понятие и алгоритм определения временных разниц, изменится название постоянных налоговых обязательств, определяются положения для консолидированной группы налогоплательщиков.

Об остальных изменениях в ПБУ 18/02 рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

На первый взгляд, все просто. Однако в данном вопросе имеются особенности, требующие более детального изучения.

ПБУ 18/02 определяет также организации — исключения из общих правил и организации, имеющие право выбора в вопросе применения положения.

Из схемы видно, что всегда применяют ПБУ 18/02 следующие организации: не относящиеся к кредитным и муниципальным, уплачивающие налог на прибыль, без права на упрощенные способы учета и отчетности. Примером таких организаций могут служить крупные компании и холдинги. Для них не принимать во внимание ПБУ 18/02 недопустимо, а его применение – полезно, поскольку положение дает инструменты дополнительного контроля за правильностью расчета налога, позволяет в текущий момент учесть будущие обязательства и активы, что очень важно для принятия разумных управленческих решений.

Пример применения норм ПБУ 18/02 в бухгалтерском и налоговом учете при создании резерва по сомнительным долгам смотрите в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Кто не должен применять ПБУ 18/02

В нашей схеме обрамлены в красную рамку те, кто не работает с ПБУ 18/02. Могут не беспокоиться о ПБУ 18/02 (п. 1):

- кредитные организации;

- государственные (муниципальные) учреждения.

А также те, кто не платит налог на прибыль:

- организации, работающие на специальных режимах налогообложения и с налогом на игорный бизнес;

- организации, не признаваемые плательщиками налога на прибыль (или освобождаемые от него) по нормам гл. 25 НК РФ.

Действительно, если организация не платит налог на прибыль, то с ПБУ 18/02 она не может работать по простой причине: нет налога на прибыль и других необходимых показателей. В свою очередь, утрата права на освобождение от налога может повлечь и необходимость вернуться к работе с ПБУ 18/02.

Об организациях на спецрежимах налогообложения

Спецрежимы (упрощенка, вмененка - в 2020 году, сельскохозяйственный налог) добровольны и могут применяться при выполнении определенных требований или для некоторых видов деятельности.

Однако условия применения спецрежима, к примеру упрощенки, могут в какой-либо момент перестать выполняться, и организация утратит право на его применение и станет обязанной работать с ПБУ 18/02.

Кроме того, некоторые спецрежимы совместимы с обычной системой налогообложения. Например, организация может вести разные виды деятельности, облагаемые в обычном порядке налогом на прибыль и облагаемые единым налогом с вмененного дохода. Тогда для деятельности, облагаемой налогом на прибыль, будут формироваться показатели по ПБУ 18/02, а по другому виду деятельности их не будет. В таком случае важно вести учет доходов и расходов раздельно.

Кто имеет право выбора

В нашей схеме помещены в элемент в желтой рамке те компании, которые могут сами принять решение в вопросе применения ПБУ 18/02 (п. 2). Это организации, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета и составлять отчетность упрощенного вида.

При этом свое право на упрощенный учет и отчетность такие организации должны отразить в учетной политике. Принимая подобное решение, организации, конечно, следует полагаться на здравый смысл, исходить из целесообразности упрощенного учета, его соответствия планам развития компании. При этом нужно учесть, что упрощенная отчетность, равно как и обычная, должна быть достоверной и полностью информировать своих пользователей о положении организации.

Компания, решившаяся на упрощение своего учета и отчетности, может также принять решение о том, что не будет использовать ПБУ 18/02. Это тоже должно найти отражение в учетной политике.

Итоги

Организации по отношению к необходимости применять ПБУ 18/02 делятся на три группы: обязанные его применять, не обязанные и имеющие право выбора. Принимая решение об отказе от применения положения, нужно взвесить все плюсы и минусы, а также предусмотреть все возможные последствия данного выбора.

О том, как вести бухгалтерский учет с использованием ПБУ 18, читайте в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

С 1 января 2020 г. будут действовать поправки к ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Новшества вносятся согласно Приказу Минфина от 20.11.18 г. № 236н. На основании данных нововведений, а также рекомендации бухгалтерского методологического центра (БМЦ) можно облегчить применение ПБУ 18/02 в программном обеспечении 1С.

Методика использования ПБУ 18/02

На основании Приказа Минфина РФ от 20.11.18 г. № 236н вступили в силу поправки к ПБУ 18/02, а именно окончательно установлено использование балансового метода учета налога на прибыль. Кроме того, представлено четкое определение расхода по налогу на прибыль - он формируется из текущего и отложенного налога и отображается в отчете о финрезультатах.

Бухгалтерский методологический центр (БМЦ) издал рекомендацию "Порядок учета налога на прибыль" от 26.04.19 г. № Р-102/2019-КпР. Она одобрена Фондом "НРБУ "БМЦ". Данная рекомендация раскрывает порядок использования ПБУ 18/02 с учетом действия новых правил.

На основании п.п. 3-4 данной рекомендации предлагается отображать размеры текущего и отложенного налога на прибыль на конкретных субсчетах сч. 99 "Прибыли и убытки". При этом на сч. 99 не нужно отражать размеры постоянного налогового дохода (расхода).

До внесения поправок в ПБУ 18/02 определение размеров отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) осуществлялось в 1С на основании определения временных разниц (ВР) в стоимости активов и обязательств. Кроме того, исчисление объемов постоянного налогового дохода (расхода) проводилось на основании учета постоянных разниц (ПР) с отслеживанием их до счетов учета финансовых результатов.

Используя Рекомендацию и ориентируясь на поправки к ПБУ, можно не проводить детализированный учет постоянных и временных разниц. В п. 8 ПБУ 18/02 сказано: "Временная разница по состоянию на отчетную дату рассчитывается как разница между балансовой стоимостью актива (обязательства) и его стоимостью, определяемой для целей налогообложения". Таким образом, исчисление ОНА и ОНО производится только на основании информации бухгалтерского и налогового учета без отображения этих разниц.

Кроме того, в приложении к ПБУ 18/02 содержится конкретный пример, как на практике применять нововведения. Он показывает, что все показатели, которые нужны для исполнения требований данного стандарта, можно получить, имея только суммы бухгалтерского и налогового учета в оценке активов и обязательств.

Расчет отложенного налога по ПБУ 18/02 без разниц

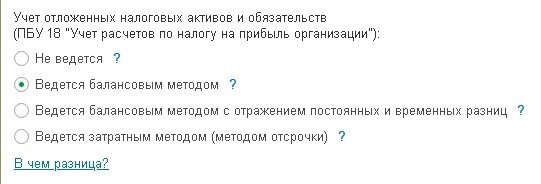

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку "Главное", где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 "Налог на прибыль" были открыты дополнительные субсчета третьего порядка:

- 99.02.О - "Отложенный налог на прибыль";

- 99.02.Т - "Текущий налог на прибыль".

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 "Расчеты с бюджетом" и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом - ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели - балансовая и налоговая стоимость активов и обязательств.

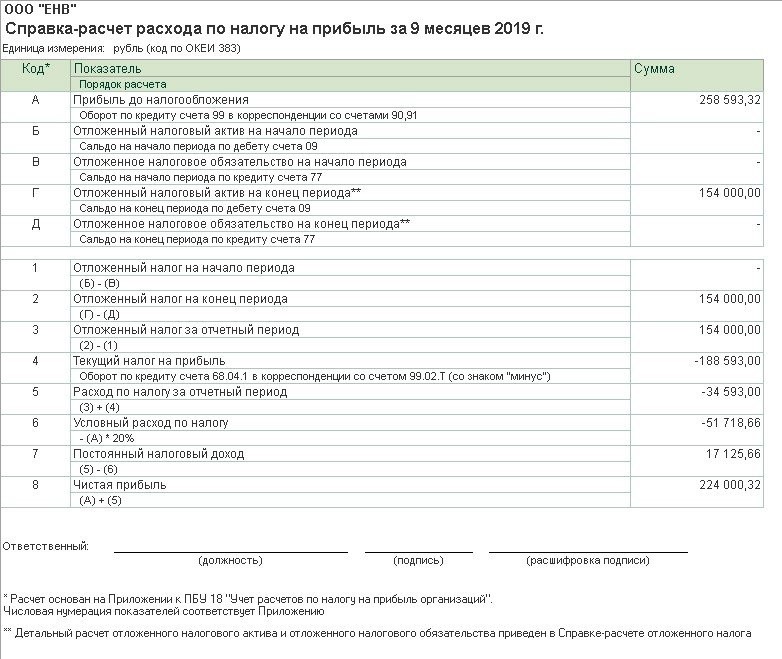

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете "Расход по налогу на прибыль" (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму - "Анализ учета по налогу на прибыль". Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость - корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Читайте также: