Бухгалтерские проводки по аренде муниципального имущества у арендатора при усн

Обновлено: 24.04.2024

Зачем нужно дисконтирование для ФСБУ

Как мы уже не раз отмечали в статьях, отчеты по МСФО, а теперь и по ФСБУ, готовят для пользователя, который вкладывает деньги в фирму как в проект. Дисконтируют (приводят) показатели в отчетности для того, чтобы они были сопоставимы с другими вариантами вложений. Например – можно вложить деньги в фирму, а можно положить под проценты в банк или купить облигации с гарантированной выплатой купонного дохода.

Как инвестору понять, что для него выгоднее?

Чтобы сделать выгодный выбор, инвестору можно сравнить, сколько в обоих случаях нужно вложить сегодня, чтобы через 3 года получить 1,5 миллиона. У него есть ставка, по которой банк примет деньги на депозит. Пусть это будет 10%.

Считаем по формуле банковского процента:

1 500 000/(1+0,1) 3 = 1 126 972 руб. – нужно вложить сегодня в банк, чтобы через 3 года получить 1,5 млн.

Можно дальше не вычислять процентную ставку по проекту. И так видно, что вложив меньшую сумму в банк, инвестор получит на выходе столько же. При этом минимизирует риски, что что-то пойдет не так и обещанный фирмой доход не будет получен.

ПС = К / (1+ r) t

ПС – приведенная (дисконтированная) стоимость;

К – дисконтируемая сумма;

r – процентная ставка;

t – период кредитования.

В бухотчетности по МСФО принято показывать проекты по 2-му варианту. А в качестве проекта рассматривать и приобретение активов, и дальнейшее ими распоряжение (например, передача в лизинг). Во всех случаях нужно продемонстрировать пользователю, что поступить с деньгами выгоднее именно так, чем просто отнести их на процентный вклад в банк. Теперь то же самое нужно и в ФСБУ.

Дисконтировать по ФСБУ 25/2018 придется многое

Обеспечение сопоставимости данных конкретного бухотчета с другими ведет к немного разному подходу в расчетах приведенной стоимости для арендодателя и арендатора. Неизменным остается одно: исходить всегда следует из фактических параметров факта хоз. жизни.

Например, Минфин уже начал давать установки в отношении договоров аренды, которые заключают на 11 месяцев с целью избежать госрегистрации (см. письмо от 04.10.2021 № 07-01-09/80036).

В нём чиновники настаивают, что при определении того, является аренда операционной или нет, нужно учитывать фактический срок, в течение которого арендатор будет пользоваться имуществом. Если договор сроком меньше 1 года регулярно продлевают и в нем заложена возможность продлевать еще, то аренду для целей бухучета нужно считать неоперационной! С отражением так, как того требует ФСБУ 25/2018.

Теперь перейдем к нюансам расчетов у арендодателя и арендатора (они же лизингодатель и лизингополучатель, разницы особой нет).

Ставка дисконтирования и инвестиции в аренду у арендодателя

Расчет ставки дисконтирования для арендодателя

Вспомним, о чем говорили в начале статьи. Что должен показать пользователю отчетности арендодатель? Базу для сравнения реализуемого им проекта по сдаче в аренду или лизинг с другими проектами вложения средств.

Для этого у арендодателя (лизингодателя) есть такие вводные данные:

- сумма, в которую ему обошелся объект аренды;

- сумма платежей, которую он получит по договору;

- срок действия договора.

То есть, почти все данные для подстановки в формулу банковского процента:

S=P × (1+r) t

S – валовые поступления от аренды;

Р – стоимость вложений в аренду;

t – период договора.

Чего не хватает? Как раз процентной ставки r, чтобы пользователь мог сравнить доходность с тем же банковским депозитом или другим договором.

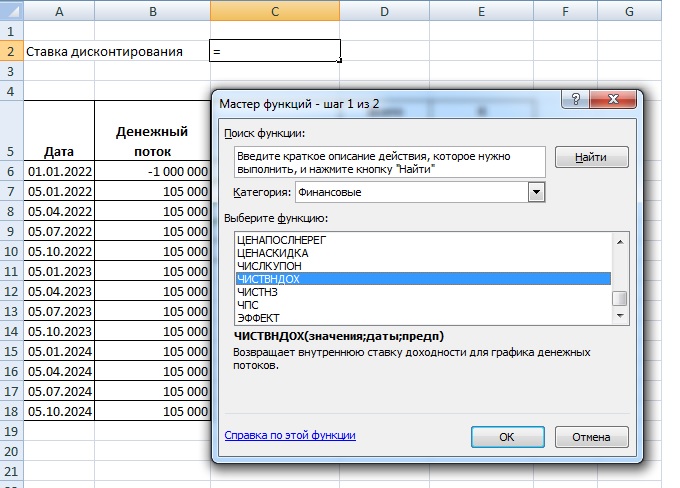

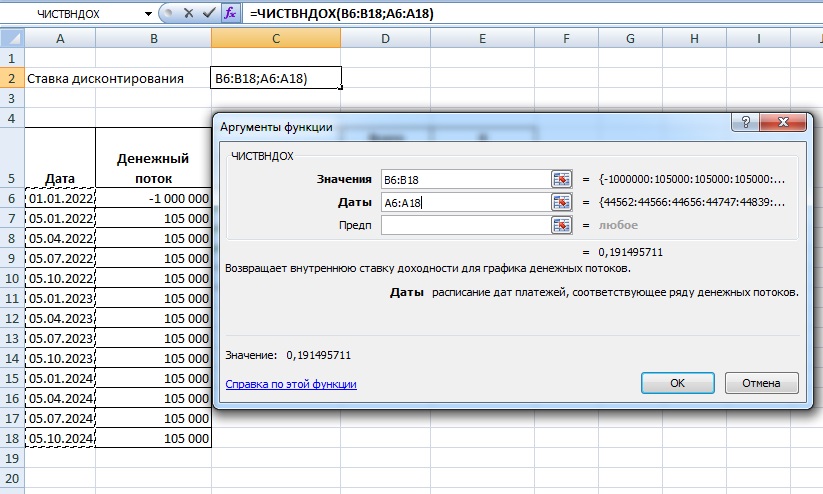

Быстро посчитать ее поможет Excel. Есть специальная формула ЧИСТВНДОХ (XIRR, если у кого-то до сих пор англоязычный Excel).

Чтобы правильно выполнить начисления, нужно внести в формулу все показатели, о которых мы только что рассказали.

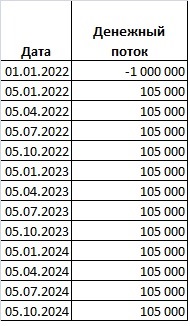

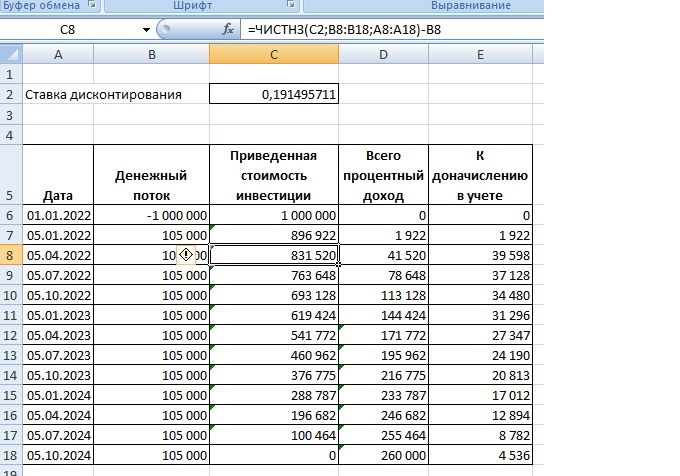

Пример

Пусть есть договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингоплучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

Чтобы корректно сработала ЧИСТВНДОХ, нужно внести в нее все движения средств с датами, включая передачу предмета лизинга (аренды).

Теперь можно выбрать свободную ячейку, что вычислить ставку дисконтирования по этому договору.

Вносим значения, выделяя диапазон данных, как показано на рисунке – все заполненные ячейки в каждом столбце.

Ставка дисконтирования по договору рассчитана!

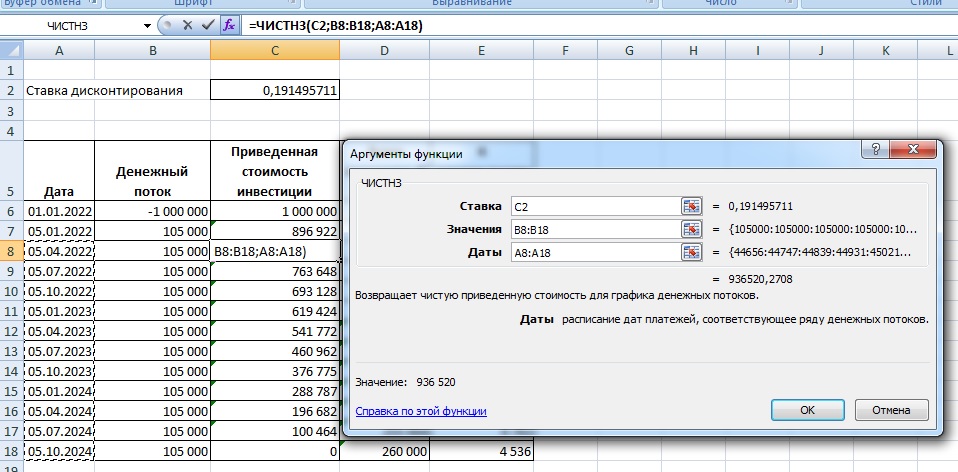

Чистая приведенная стоимость инвестиций в аренду

Когда есть все данные для подстановки в формулу, включая процентные ставки, появляется возможность определить на нужную дату дисконтированную стоимость инвестиций в аренду.

Для этого надо взять всё ту же формулу банковского процента и учесть в ней то, что уже получено по договору на дату, на которую считаем.

Пример (продолжение)

Допустим, через 1 год действия договора из примера выше формула S=P*(1+r) t адаптируется так:

S=P × (1+r/4) 8

S – ЧПС инвестиций на дату;

r/4 – ставка процентного дохода за квартал (период платежа);

8 – количество периодов (кварталов), которые остались к оплате (только будут оплачены).

Произведя вычисления, получим ЧПС на нужную нам дату.

А если посчитаем значение ЧПС на дату начала договора, как у нас в примере – получим ЧПС как раз 1 млн руб. (сколько было вложено в предмет аренды).

Чтобы без особых проблем рассчитать показатели для отражения в учете и отчетности по ФСБУ 25/2018, можно сразу узнать ЧПС на конкретную дату, используя функцию ЧИСТНЗ.

Осталось запомнить важную деталь: если вычисляем ЧИСТНЗ на дату, на которую приходится и платеж по договору, сумму этого платежа нужно вычесть из получившегося результата.

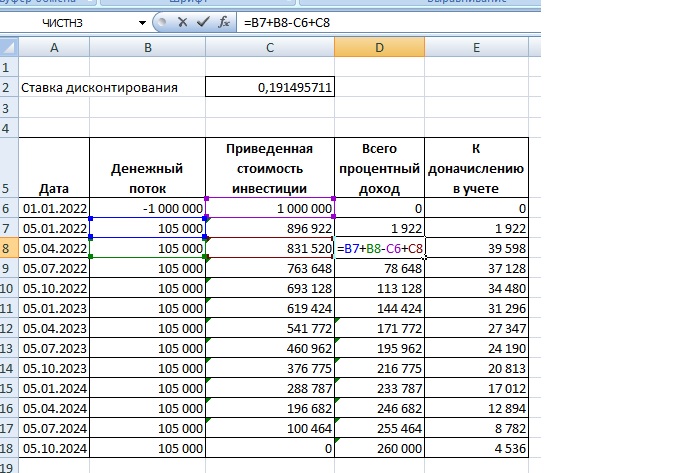

Рассчитав, что должно отразиться в балансе на дату – ЧПС – можем далее воспользоваться формулой, которая описывает, как к этой сумме прийти по ФСБУ 25/2018.

У нас есть всё, кроме накопленного на дату процентного дохода по договору.

Заведем еще одну колонку и посчитаем.

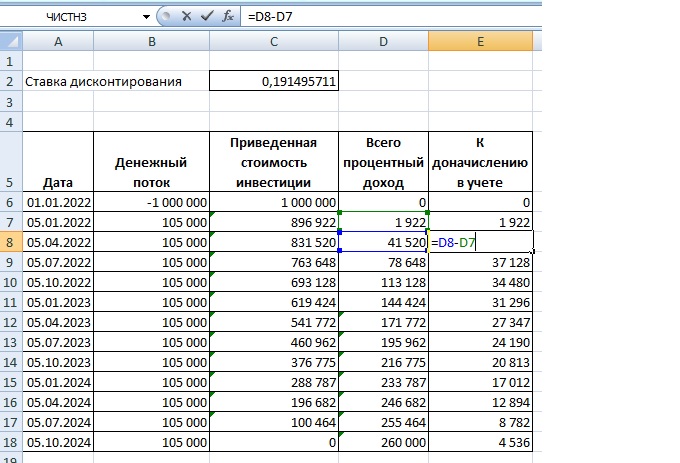

Далее останется только вычесть из накопленных на дату процентов те, что уже начислены, чтобы получить сумму процентного дохода для отражения в учете на дату расчета.

Можем делать проводки:

Дт 76 Кт 91 (90) – на сумму дохода на дату (счет доходов зависит от того, основная деятельность лизинг или нет).

Дт 51 Кт 76 – платеж по лизингу (проходят по факту поступления).

Мы описали в некотором роде косвенный способ расчетов.

Прямой способ расчетов при лизинге (аренде)

Вот пример для договора лизинга с ежемесячными платежами

Хотя применяется для расчетов всё та же формула банковского процента.

Следовательно, вычисления с помощью формул Excel, которые мы разобрали в примере, при правильном их применении дадут точно такой же результат, без вбивания формул со сложными степенями в сотню и больше ячеек Excel.

Аренда муниципального имущества, а также федерального и имущества субъекта РФ согласно абз. 1 п. 3 ст. 161 НК РФ делает организацию – арендателя налоговым агентом по НДС. Он определяет налоговую базу по НДС в момент оплаты аренды, т.к. данной статьей прямо предусмотрена обязанность удерживать и перечислять в бюджет налог из средств, уплачиваемых арендодателю.

Сумма НДС рассчитывается по ставке 18/118 и указывается в счете-фактуре на основании п. 4 ст. 164 НК РФ.

Исчисление НДС в качестве агента производят российские организации вне зависимости от того, являются ли они сами его плательщиками, т.е. если организации на УСН арендуют муниципальное имущество, они должны исчислять и уплачивать НДС и сдавать декларацию.

Аренда муниципального имущества в 1С Бухгалтерия 8 ред. 3.0

Согласно договору аренды месячная арендная плата за помещение составляет 20 000,00 руб. (без НДС).

Сумму НДС в размере 3 600 руб. (18%) налоговый агент (арендатор) начисляет сверху.

Сначала нам необходимо убедиться, что в программе можно вести учет аренды муниципального имущества.

По документу формируются проводки:

Дт 44.01 Кт 60.01 – 20 000 руб. (начислена арендная плата за месяц)

Дт 19.04 Кт 60.01 – 3 600 руб. (выделен НДС налогового агента)

Дт 60.01 Кт 76.НА – 3 600 руб. (учтен НДС налогового агента)

По документу формируется проводка:

Дт 60.01 Кт 51 – 20 000 руб. (оплачена арендная плата арендодателю)

По нему формируется проводка:

Дт 76.НА Кт 68.32 – 3 600 руб.

По документу формируется проводка:

Дт 68.32 Кт 51 – 3 600 руб.

Согласно п. 3 ст. 171 НК РФ суммы налога, уплаченные налоговыми агентами, подлежат вычету. По мнению ФНС России (письма от 13.09.2011 № ЕД-4-3/14814@ и от 14.09.2009 № 3-1-11/730), право налогового агента на вычет сумм НДС, уплаченных в бюджет при аренде государственного (муниципального) имущества, возникает в периоде, следующем за периодом представления декларации НДС, в которой отражена исчисленная сумма налога.

Чтобы отразить вычет НДС необходимо сделать формирование записей книги покупок.

По нему формируется проводка:

Дт 68.02 Кт 19.04 – 3 600 руб.

Данная сумма также попадет в книгу покупок с кодом вида операции 06 и будет отражена в декларации по НДС.

Вот так отражается аренда муниципального имущества в 1С Бухгалтерия 8

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Подробнее про аренду муниципального имущества в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Как отражаются в учете организации, применяющей общий режим налогообложения, операции по аренде земельного участка, находящегося в муниципальной собственности (у муниципалитета)?

Согласно договору аренды ежемесячная арендная плата составляет 80 000 руб., расчетные документы на сумму арендной платы выставляются арендодателем ежемесячно.

Земельный участок используется в основной производственной деятельности организации. Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.

Гражданско-правовые отношения

Земельный участок, находящийся в муниципальной собственности, предоставляется организации в аренду на основании заключенного договора аренды (п. 2 ст. 22, пп. 3 п. 1 ст. 39.1 Земельного кодекса РФ) .

Условия договора аренды земельного участка, находящегося в муниципальной собственности, определяются гражданским законодательством, ЗК РФ и другими федеральными законами и должны учитывать особенности, предусмотренные ст. 39.8 ЗК РФ (п. 1 ст. 39.8 ЗК РФ).

Размер платы за аренду земельного участка, находящегося в государственной или муниципальной собственности, определяется в порядке, установленном ст. 39.7 ЗК РФ, в соответствии с основными принципами определения арендной платы, установленными Правительством РФ. Размер арендной платы указывается в договоре аренды (п. 4 ст. 22 ЗК РФ). В данном случае арендная плата, в соответствии с договором, уплачивается ежемесячно.

Налог на добавленную стоимость (НДС)

По общему правилу исходя из нормы п. 3 ст. 161 Налогового кодекса РФ арендаторы муниципального имущества признаются налоговыми агентами по НДС и обязаны исчислить, удержать из доходов, уплачиваемых арендодателю-муниципалитету, и уплатить в бюджет соответствующую сумму НДС.

Однако из анализа законодательства следует, что плата за аренду муниципального земельного участка - это платеж за пользование природным ресурсом, который является неналоговым доходом местного бюджета (пп. 1 п. 1 ст. 6 ЗК РФ, п. 3 ст. 41, ст. ст. 42, 62 Бюджетного кодекса РФ).

Платежи в бюджеты за право пользования природными ресурсами (к которым, как было рассмотрено, относится и плата за аренду муниципального земельного участка) не облагаются НДС на основании пп. 17 п. 2 ст. 149 НК РФ.

Таким образом, арендная плата за пользование земельным участком, находящимся в муниципальной собственности, НДС не облагается. Аналогичной точки зрения придерживаются Минфин России и налоговые органы (см., например, Письма Минфина России от 18.10.2012 N 03-07-11/436, ФНС России от 30.11.2006 N ШТ-6-03/1157@). По данному вопросу см. также Энциклопедию спорных ситуаций по НДС.

Соответственно, у организации в отношении указанной арендной платы не возникает обязанностей налогового агента, предусмотренных п. 3 ст. 161 НК РФ.

Налог на прибыль организаций

Арендные платежи за арендуемое имущество (в том числе земельные участки) признаются прочими расходами, связанными с производством и реализацией, на последнее число отчетного (налогового) периода независимо от факта оплаты (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

По общему правилу расходы признаются при соблюдении требований п. 1 ст. 252 НК РФ, т.е. если они обоснованны и документально подтверждены. В данной консультации исходим из предположения, что данные условия выполняются. О порядке документального подтверждения расходов в виде платы за аренду см. Письмо Минфина России от 15.06.2015 N 03-07-11/34410, а также Энциклопедию спорных ситуаций по налогу на прибыль.

Бухгалтерский учет

Расходы на аренду земельных участков, используемых в производственной деятельности, являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Указанные расходы признаются ежемесячно исходя из суммы арендной платы, причитающейся арендодателю по договору за текущий месяц, независимо от даты фактического перечисления арендной платы (п. п. 6, 6.1, 16 ПБУ 10/99).

Бухгалтерские записи по принятию к учету затрат на аренду, а также по расчетам с арендодателем производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Учет арендной платы за помещение

Арендная плата – перечисление или получение денежных средств за временное пользование имуществом.

Для начисления арендной платы за пользование автомобилем или помещением начисляется по дебету затратных счетов организации (20-е, 44) и кредиту 60 (76 или 73 – если договор заключен сотрудником).

Документальное оформление аренды оформляется договором, актом приема-передачи и графиком платежей.

При пользовании арендованным земельным участком, помимо права на аренду, нужно учитывать затраты на его получение. Для этих целей используют бухгалтерский счет 97. Проводки выглядят так:

По мере списания расходов делают запись: Дебет 20 (26..)Кредит 97.

Перечисление денег за аренду оформляется платежным поручением и записью в учете: Дебет 60 (76,73)Кредит 51.

Организация, предоставляющая в аренду имущество, является арендодателем. Для нее доход от аренды учитывается, как реализационный (если данный вид деятельности основной) с использованием счета 90.1 или внереализационный (прочий) – 91.1.

Проводки по примеру

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60 | Начислена арендная плата | 29 000 | Акт приемки/передачи Договор арендыСчет-фактура |

| 60 | 51 | Перечислены деньги арендодателю | 29 000 | Платежное поручение исх. |

| 19 | 60 | Учтен НДС по аренде | 4424 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 4424 | Счет-фактура |

| 76 | 51 | Перечислены деньги за право аренды земельного участка | 58 795 | Платежное поручение исх. |

| 97 | 76 | Отнесены на расходы будущих периодов затраты на приобретения права аренды | 28 000 | Бухгалтерская справка |

| 44 | 97 | Ежемесячная сумма списания расходов будущих периодов на расходы на продажу | 777,77 | Бухгалтерская справка |

| 44 | 76 | Начислена ежемесячная сумма арендной платы | 47 000 | Договор аренды Акт приема-передачиБухгалтерская справка |

| 76 | 51 | Перечислена арендная плата за участок | 47 000 | Платежное поручение исх. |

Бухгалтерские проводки по операциям аренды

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Что арендуем?

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ. Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды.

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Аренда — отражаем в учете

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Начисление арендной платы — проводки у арендодателя, как начислить НДС

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы:

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

Начисление арендной платы — проводки у арендатора

Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками:

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Уплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично. Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так:

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Поступила арендная плата от арендатора — проводки

При нехватке собственных средств для хозяйственной деятельности, предприятие может брать в аренду имущество согласно договора аренды. Обычно договора на текущую аренду заключаются на срок до 1 года, чтобы не регистрировать их в БТИ.

На основании договора аренды арендодатель передает имущество в пользование арендатору и в его обязанность входит начисление арендной платы. Право собственности при текущей аренде остается у арендодателя.

Также арендодатель начисляет амортизацию. За его счет производится ремонт имущества. Чаще всего за счет средств арендодателя производится капитальный ремонт, текущий ремонт арендодатель производит за свой счет. Чтобы не было путаницы, условия ремонта должны быть прописаны в договоре аренды.

Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91) , либо доходами от основной деятельности (учитываются при использовании счета 90) (если предприятием предусмотрен такой вид деятельности уставом), для арендатора расходы по текущей аренде считаются расходами по обычным видам деятельности. По истечении срока аренды имущество возвращается обратно арендодателю.

Бухгалтерские проводки по учету текущей аренды у арендодателя.

| № | Наименование операции | Дебет | Кредит |

| 1 | Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи | 01A | 01 |

| 2 | Начисление арендной платы | 76А | 90,91,98 |

| 3 | Начисление амортизации сданного в аренду имущества | 20,91 | 02 |

| 4 | Начисление НДС по арендным платежам | 90,91 | 68 |

| 5 | Поступила от арендатора арендная плата на расчетный счет, в кассу | 51,50 | 76А |

| 6 | Отражены в учете затраты на капитальный ремонт переданного имущества: | ||

| a) | Если капитальный ремонт произведен за счет арендодателя | 20,91 | 10, 70, 69, 23, 60 |

| б) | Если капитальный ремонт произведен за счет арендатора | 20,26 | 76А |

| 7 | Возврат переданного в аренду имущества | 01 | 01А |

Бухгалтерские проводки по учету текущей аренды у арендатора.

| № | Наименование операции | Дебет | Кредит |

| 1 | Принято арендованное имущество по акту приемки-передачи | 001 | — |

| 2 | Начисление арендной платы (ежемесячно / за неск-ко месяцев) | 20/97 | 76А |

| 3 | Перечислена арендная плата арендодателю с расчетного счета арендатора, либо выдана из кассы | 76А | 51, 50 |

| 4 | Учтены расходы на ремонт арендованного имущества: | ||

| a) | Если ремонт произведен за счет арендатора | 20,26,97 | 76А |

| б) | Если ремонт произведен за счет арендодателя | 76 | 23, 60,97 |

| 5 | Возврат переданного в аренду имущества | — | 001 |

Как учесть доходы от сдачи имущества в аренду

Фирма может сдать свое имущество в аренду. Суммы арендной платы, причитающиеся ей от арендаторов, в бухучете отражают в составе операционных доходов, если выполнены два условия:

- сдача имущества в аренду не обозначена как вид деятельности в уставе вашей фирмы;

- сумма доходов от аренды не превышает 5 процентов от общей суммы выручки за отчетный период.

Уплачена арендная плата — проводки

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

1) Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку: Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

2) Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

3) Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

4) Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

- Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

- Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

- Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

- Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом. Кроме того организация обязана подавать по данному физическому лицу поквартально отчет.

Получена арендная плата — проводка

Как правильно отразить в бухгалтерском учете доходы, полученные за год сдачи помещения в аренду? Поясним на примере.

Читайте также: