Бухгалтерская отчетность казенного учреждения в налоговую за 2020 год

Обновлено: 19.05.2024

Составляя бухгалтерскую отчетность по итогам 2021 года, следует руководствоваться нормами Инструкции № 33н в редакции приказов Минфина РФ от 11.06.2021 № 81н, от 02.11.2021 № 170н. Минфин и Федеральное казначейство в совместном Письме от 01.12.2021 № 02-06-07/97427, № 07-04-05/02-29373 (далее – Письмо № 02-06-07/97427) дали разъяснения по раскрытию информации при составлении и представлении отчетных бухгалтерских форм за 2021 год. Подробно об этом поговорим в материале.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Составляя баланс (ф. 0305730), следует обратить внимание на следующие моменты (п. 9 Письма № 02-06-07/97427):

показатель по счету 0 210 06 000 отражается в положительном значении в строке 480 разд. 3 баланса (ф. 0503730) в размере балансовой стоимости особо ценного имущества (недвижимого, в том числе земельных участков, и особо ценного движимого имущества, в отношении которого законодательством установлены ограничения по распоряжению им бюджетными (автономными) учреждениями), соответствующего критериям актива, признаваемого на балансовых счетах бухгалтерского учета;

Отчет об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737)

В этой форме отражаются показатели исполнения плана ФХД в части поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)), выбытий (расходов, иных выплат, в том числе по погашению заимствований) с учетом следующих особенностей (п. 10 Письма № 02-06-07/97427):

поступления в порядке возмещения затрат (расходов), учитываемые по коду вида деятельности 4 и по коду аналитики 130 (например, возмещения ФСС расходов бюджетных (автономных) учреждений на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами), приводятся в отчете (ф. 0503737) по коду вида деятельности 4 и по коду аналитики 130. При этом в текстовой части пояснительной записки (ф. 0503760) следует указать, в связи с чем получены данные суммы;

Минфин в Письме № 02-06-07/97427 (п. 11) рекомендует обратить внимание на то, что при заполнении графы 3 формы, в которой приводятся данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), следует отражать коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ.

При этом при заполнении справки (ф. 0503710) по счетам, применяющимся при указании названных мероприятий в 1–17-м разрядах номера счета, приводятся коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ (п. 12 Письма № 02-06-07/97427).

Сведения об исполнении плана финансово-хозяйственной деятельности (ф. 0503766)

Форма содержит данные о результатах исполнения учреждением (обособленным подразделением) плана финансово-хозяйственной деятельности. В графе 4 формы указываются коды целей, присвоенные при предоставлении целевых субсидий. Коды установлены в приложении 2 к порядку, утвержденному Приказом Минфина РФ от 13.12.2017 № 226н.

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

Минфин отмечает, что правилами осуществления учреждениями вложений в нефинансовые активы не предусматривается формирование показателей по счетам 7 101 10 000, 7 106 10 000, 5 101 00 000, 6 101 00 000 (п. 13.2 Письма № 02-06-07/97427).

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части заполнения этой отчетной формы следует обратить внимание на следующее:

ХХХХ 0000000000 510 0 209 34 00Х (в части авансовых выплат, произведенных до 2021 года);

ХХХХ 0000000000 КВР 0 209 34 ООХ (в части авансов 2021 года).

При этом не исполненная на конец финансового года задолженность по возврату авансов 2021 года подлежит переносу на счет ХХХХ 0000000000 510 0 209 34 00Х с отражением в сведениях (ф. 0503769) в составе просроченной задолженности.

4. Выявленная в ходе инвентаризации дебиторская задолженность подотчетного лица, с которым у учреждения отношения прекращены (не является сотрудником субъекта учета), отвечающая критериям актива (подлежит урегулированию), переводится на счет ХХХХ 0000000000 510 0 209 34 000 и отражается в сведениях (ф. 0503769) в составе просроченной задолженности.

Раздел 2 сведений (ф. 0503769) заполняется по показателям в размере 10 млн руб. и более. При этом информация в разрезе дебиторов (кредиторов) (показатели граф 5–8) при представлении сведений (ф. 0503769) в отчетности за 2021 год не раскрывается.

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Эта форма содержит обобщенные за отчетный период данные об изменении показателей на начало отчетного периода вступительного баланса учреждения. Причинами внесения изменений в валюту баланса являются:

реорганизация, ликвидация субъекта бухгалтерской (финансовой) отчетности, включая изменение типа государственных (муниципальных) бюджетных, автономных учреждений на казенные учреждения на начало финансового года;

изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов;

исправление ошибок прошлых лет, выявленных в отчетном периоде, в том числе при проведении контрольных мероприятий;

изменение учетной политики;

пересчеты показателей отчетности;

Каждой причине изменения остатков валюты баланса присвоен свой особый код (п. 72 Инструкции № 33н). В частности, изменениям валюты баланса в связи с перерасчетами показателей отчетности соответствует код 05. Пересчеты показателей отчетности допустимы при исправлении ошибок, связанных с некорректным формированием отчетных показателей. Как правило, изменения по этому коду формируются субъектом консолидированной отчетности или субъектом индивидуальной отчетности по согласованию с субъектом консолидированной отчетности(п. 7.5, 13.4 Письма № 02-06-07/97427).

В Письме № 02-06-07/97427 отмечается:

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

В этой таблице отражаются аналитические данные о неисполненных расходных обязательствах, неисполненных денежных обязательствах, расходных обязательствах, принятых сверх утвержденного плана финансово-хозяйственной деятельности, а также о суммах экономии, достигнутой в результате применения конкурентных способов определения поставщиков.

В Письме № 02-06-07/97427 поясняются особенности заполнения таблицы, если размер принятых и неисполненных обязательств (денежных обязательств) составляет больше 100 млн руб. и менее указанной суммы (п. 13.5, 7.7 Письма № 02-06-07/97427). Так, если размер принятых и неисполненных обязательств (денежных обязательств), отраженных по соответствующим строкам в графах 11, 12 разд. 1 отчета (ф. 0503728), составляет 100 млн руб. и более, формируется показатель в графах 1–8 по номерам счетов аналитического учета счетов 0 502 11 (разд. 1 сведений (ф. 0503775)), 0 502 12 000 (разд. 2 сведений (ф. 0503775)). В случае же если такие принятые и неисполненные обязательства (денежные обязательства) – менее 100 млн руб., показатели в разд. 1 и 2 сведений (ф. 0503775) не отражаются.

Формирование показателей разд. 3 сведений (ф. 0503175) осуществляется по всем фактам превышения принятых обязательств над суммой утвержденных бюджетных назначений.

Сведения об остатках денежных средств учреждения (ф. 0503779)

В текстовой части пояснительной записки (ф. 0503760) нужно указать факторы, оказавшие влияние на размер остатков денежных средств на счетах учреждений, раздельно по каждому виду деятельности.

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)

При заполнении этой отчетной формы следует принять во внимание следующие положения п. 13.7, 7.10 Письма № 02-06-07/97427. В случае если денежные обязательства, принятые на основании одного исполнительного листа, по своему экономическому содержанию относятся к разным кодам КОСГУ, раскрытие информации в разд. 2 сведений (ф. 0503295) осуществляется по каждому коду КОСГУ обособленно. При этом графа 2 разд. 2 сведений (ф. 0503296) в указанном случае заполняется только по той строке, по которой отражается наибольшая сумма принятых денежных обязательств (графа 3) в рамках одного исполнительного листа. По иным суммам принятых денежных обязательств в рамках одного исполнительного листа, приведенным по другим строкам отчета, в графе 2 разд. 2 сведений (ф. 0503296) проставляются нули.

Бюджетный учет в казенных учреждениях — это упорядоченная система сбора, обработки и хранения всей информации в денежном выражении, которая касается любого имущества, обязательства и их движения. КУ имеют ряд отличительных особенностей от других экономических субъектов. Они кроются в способах организации и ведения бухучета.

Правовое регулирование

Казенщики являются отдельным типом государственных и муниципальных организаций, созданных для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемых за счет средств соответствующего бюджета на основании бюджетной сметы. Правила организации и ведения бухучета в казенных учреждениях регламентируют:

- Закон №402-ФЗ в части ключевых вопросов организации бухучета;

- Инструкция №157н и Инструкция 162н в бюджетном учете в 2021 году для казенных учреждений;

- Инструкция №132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- Инструкция №191н в части состава и порядка формирования отчетности в казенных организациях;

- Порядок №209н в части формирования КОСГУ;

- федеральные стандарты БУ, регламентирующие отраслевые методы учета;

- методические рекомендации, письма и пояснения Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

В основную систему нормативного регулирования бухучета относят региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году

В 2021 году учет, отчетность и налогообложение казенного учреждения ведется с обязательным применением новых ФСБУ:

Стандарты применяйте в учете с 01.01.2021, а в отчетности — начиная с отчетности 2021 года.

В 2020 ввели такие ФСБУ:

- в справку о наличии имущества и обязательств на забалансовых счетах (форма 0503130) добавили новые счета;

- для Сведений по дебиторской и кредиторской задолженности (форма 0503169) установили новые требования к заполнению КОСГУ 560, 660, 730, 830;

- в Сведения об изменении остатков баланса (форма 0503173) включили новый раздел.

Новые стандарты бухучета с 2021 года

С 2021 года все выплаты персоналу делятся на две группы:

- текущие — заработная плата;

- отложенные — отпускные.

Порядок оценки и бухучета выплат персоналу зависит от группы. Текущие учитывают в составе принятых обязательств по оплате труда и начислениям на них, а отложенные — в составе резерва, на счете 0 401 60 000.

С января 2021 года права пользования нематериальными активами отражаются на новых подстатьях КОСГУ:

- неисключительные права с определенным сроком полезного использования — 352, 452;

- неисключительные права с неопределенным сроком полезного использования — 353, 453.

Другие изменения

Чиновники скорректировали практически все действующие инструкции по бюджетному учету. Минфин опубликовал новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №85н от 06.06.2019 в редакции Приказа №267н от 16.11.2020. Общая структура КБК сохранена, но изменения есть, и их довольно много.

Нововведения коснулись и действующего порядка формирования КОСГУ. При учете применяется новая редакция Приказа №209н. Добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

В Инструкцию 162н внесены изменения Приказом №246н от 28.10.2020. Скорректированная таблица плана счетов казенного учреждения на 2021 год выглядит следующим образом:

Основные средства — недвижимое имущество учреждения

Увеличение стоимости жилых помещений — недвижимого имущества учреждения

Уменьшение стоимости жилых помещений — недвижимого имущества учреждения

Основные средства — иное движимое имущество учреждения

Земля — недвижимое имущество учреждения

Амортизация недвижимого имущества учреждения

Амортизация нежилых помещений (зданий и сооружений) — недвижимого имущества учреждения

Денежные средства учреждения

Денежные средства учреждения на лицевых счетах в органе казначейства

Поступления денежных средств учреждения на лицевые счета в органе казначейства

Выбытия денежных средств учреждения с лицевых счетов в органе казначейства

Денежные средства учреждения в кредитной организации

Расчеты по долговым обязательствам в рублях

Расчеты по принятым обязательствам

Расчеты по заработной плате

Расчеты по начислениям на выплаты по оплате труда

Расчеты по работам, услугам

Санкционирование расходов в бюджетном учете

Бухгалтерские проводки по санкционированию расходов казенных организаций следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Актуальные проводки по санкционированию в казенном учреждении с примерами 2021 года:

Сумма обязательств, принятых по контракту, заключенному по итогам осуществления конкурентных способов определения поставщиков, исполнителей, подрядчиков

Операция в иных случаях принятия обязательств

Суммы, принятые учреждением за счет ранее сформированных отложенных обязательств

Отчетность казенного учреждения в 2021 году

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Форма пояснительной записки (ф. 0503160) состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Распорядитель бюджетных средств вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Требования доводят до казенщиков отдельным распорядительным актом.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Годовая отчетность за 2020 г. (далее – Отчет), несмотря на то что в целом формируется по общим правилам, будет иметь свою специфику, основанную и на новациях законодательства за этот год, и на работе организаций в условиях пандемии.

Чтобы облегчить нашим читателям работу при составлении годовой отчетности за 2020 г., расскажем об общих правилах составления Отчета и изменениях, которые нужно учесть при его составлении.

ОБЩИЙ ПОРЯДОК СОСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ

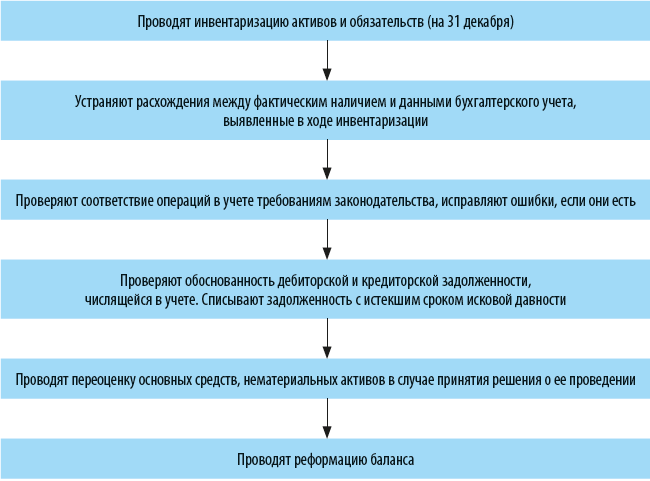

Чтобы обеспечить достоверность Отчета, организации в конце отчетного года:

Обратите внимание!

Проводить инвентаризацию перед составлением годовой бухгалтерской отчетности нужно обязательно[1].

После завершения перечисленных мероприятий можно составлять Отчет. Общие требования к Отчету[2]:

• информация в отчетности должна быть достоверной. Это требование следует из основного правила ведения бухгалтерского учета в РФ: все записи на счетах бухгалтерского учета, бухгалтерские проводки составляются на основании первичных документов, оформленных в соответствии со ст. 9 Федерального закона № 402-ФЗ.

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами[3];

• отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения[4];

• отчетность составляется в валюте РФ, т. е. в российских рублях[5];

• отчетность считается составленной после подписания ее руководителем экономического субъекта[6];

• отчетность утверждается и публикуется в порядке и случаях, которые установлены федеральными законами.

Обратите внимание!

Если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, вносить в нее исправления после ее утверждения не допускается[7].

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ГОДОВОГО ОТЧЕТА

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций и государственных (муниципальных) учреждений), приведены в ПБУ 4/99[8].

К сведению

Если при составлении Отчета применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, организация в исключительных случаях может допустить отступление от этих правил[9].

Факт принятия данного решения и основания для него нужно оформить внутренним документом организации. Существенные отступления от правил ПБУ должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах[10].

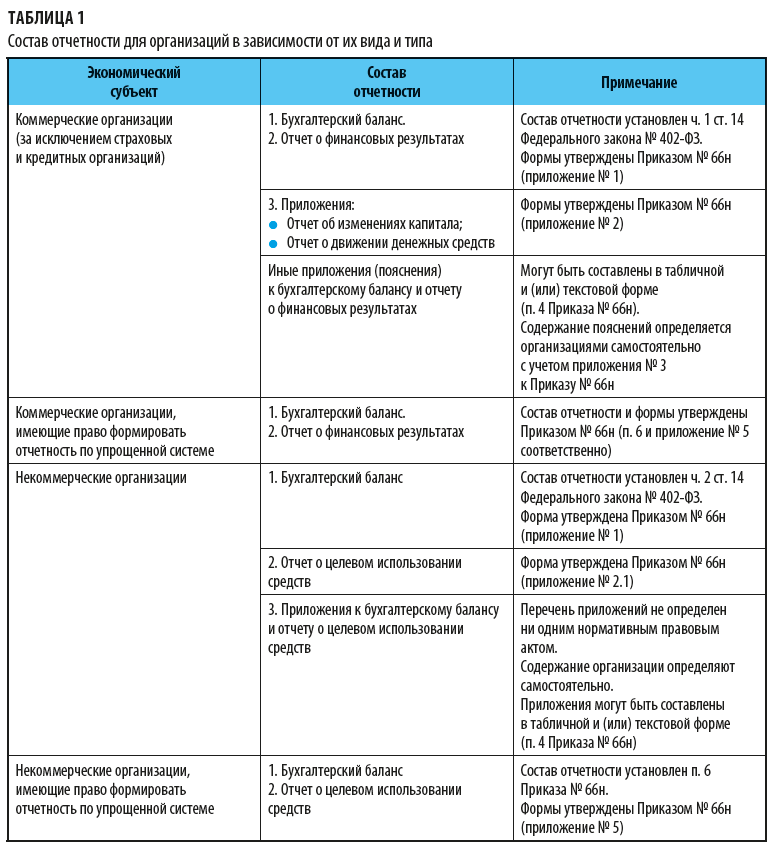

Состав бухгалтерской отчетности

Состав Отчета зависит (табл. 1):

• от вида и типа организации;

• наличия статуса малого предприятия.

Например, Отчет коммерческой организации состоит из:

• отчета о финансовых результатах;

• приложений: отчет об изменениях капитала; отчет о движении денежных средств;

• иных приложений (пояснений) к бухгалтерскому балансу и отчету о финансовых результатах в табличной и (или) текстовой форме[11].

Состав и содержание пояснений организации определяют для себя сами[12]. Общие рекомендации Минфина России — раскрывать в пояснениях сведения по учетной политике организации, предоставлять дополнительные данные, которые не включены в Отчет, но которые необходимы пользователям для реальной оценки финансового положения организации[13].

[1] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[3] Часть 1 ст. 13 Федерального закона № 402-ФЗ.

[4] Часть 6 ст. 13 Федерального закона № 402-ФЗ.

[5] Часть 7 ст. 13 Федерального закона № 402-ФЗ.

[6] Часть 8 ст. 13 Федерального закона № 402-ФЗ.

[7] Часть 9 ст. 13 Федерального закона № 402-ФЗ, письмо Минфина России от 02.07.2020 № 07-01-10/57060.

Читайте также: