Блокировка счета налоговой за неуплату налогов 2020

Обновлено: 05.05.2024

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

- Автор: Светлана Фатеева

- Редактор: Ирина Ситникова

- Иллюстратор: Ivan Might

Причины, по которым банк закрывает вам доступ к счетам, просты:

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Ключевые поводы для беспокойства:

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Реальная история

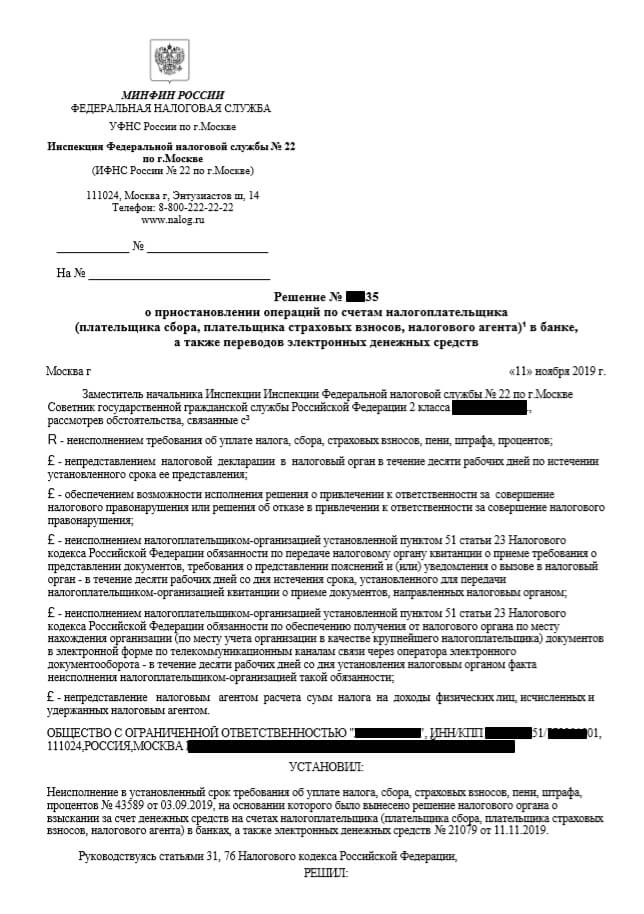

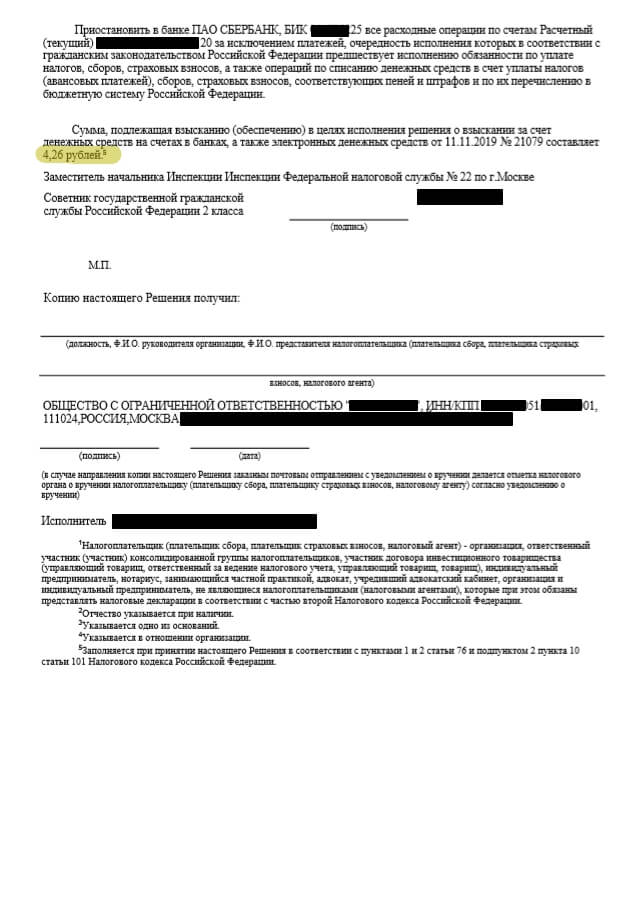

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

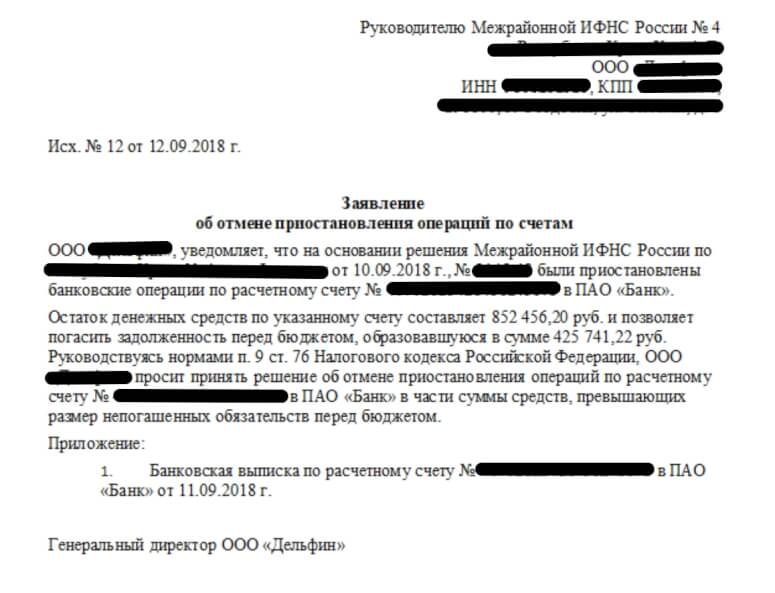

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

ФНС РФ упростила и ускорила процесс разблокировки расчетного счета ИП и юридических лиц. Теперь подать заявление на разблокировку можно через личный кабинет налогоплательщика в онлайн-режиме. Рассказываем, как воспользоваться услугой.

Из-за налоговых долгов нередко блокируются не только счета ИП, связанные с его предпринимательской деятельностью, но и личные счета предпринимателя как физлица. Теперь эта практика будет прекращена: создан прецедент, в рамках которого ВС РФ запретил налоговой блокировать личные счета граждан во внесудебном порядке.

Арест кредитного счета в рамках исполнительного производства никакой практической пользы не несет — пристав не может взыскать с него средства, а у должника начинает формироваться новая задолженность. Имеет ли ФССП право блокировать кредитные счета и карты и что делать, если арест уже наложен, расскажем далее.

Разблокировка счета налоговой - сроки этой процедуры важны для предпринимателя, поскольку от них зависит возможность продолжения бизнеса. Из статьи вы узнаете, в каких случаях счет может блокироваться и в какие сроки проводится разблокировка счета налоговой в зависимости от причины, по которой он был заморожен.

Блокировка счета - проверить на сайте ИФНС ее наличие или отсутствие у налогоплательщика несложно. Рассмотрим, как это сделать и какие последствия имеет свободный доступ к этой информации.

Проверка контрагента на блокировку счета, осуществленную налоговым органом, — вещь вполне реальная и не требующая особых усилий. Рассмотрим, когда это может оказаться полезным и как осуществить такую проверку.

Чем опасна блокировка счета

Очень многие компании хотя бы раз за время своей деятельности сталкиваются с такой серьезнейшей и неприятной проблемой, как блокировка счета, осуществляемая налоговиками. На время блокировки вся работа фирмы приостанавливается: невозможно ни осуществлять многие хозяйственные операции, ни рассчитываться с партнерами, покупателями, клиентами, благодаря чему компания может понести существенные убытки.

Причины блокировки расчетного счета налоговой инспекцией

Очень важно знать причины, по которым налоговая может заблокировать счет — такая информация поможет вам не допускать соответствующих нарушений, а также правильно квалифицировать вашу конкретную ситуацию и распознать случаи, когда блокировка проводится незаконно.

Налоговая заблокировала счет — что делать?

Какие платежи возможны в случае блокировки счета

В соответствии п. 1 ст. 76 НК РФ в случае приостановления налоговиками операций по счету банк обязан блокировать все расходные платежи по нему. Однако в предусмотренных законом случаях это правило дополняется исключениями. Причем здесь имеет значение:

- основание, по которому была применена блокировка,

- является она полной или частичной,

- какие именно платежи необходимо совершить налогоплательщику.

Таким образом, блокировка счета, действительно, означает прекращение расходных операций по вашему счету. Однако в некоторых случаях платежи все-таки возможны, причем в строгой очередности.

Подробнее см. в материалах:

Незаконная блокировка счета

К сожалению, ситуации, когда налоговиками применяется незаконная блокировка счета фирмы, далеко не редкость. И, как правило, тому причина — вариативность толкования норм Налогового кодекса РФ, выражающаяся в различии подходов к ним со стороны инспекторов и налогоплательщиков.

Если блокировка счета однозначно неправомерна, оспорить ее, как правило, несложно. Другое дело, если вопрос спорный и неоднозначный — тогда без судебных тяжб не обойтись.

Помните также, что в случае признания блокировки вашего счета незаконной вам налоговая обязана будет выплатить неустойку. Для того чтобы узнать, как она рассчитывается и понять, законно ли вам заблокировали счет, почитайте этот материал.

Новшества в блокировке счетов в 2017–2018 годах

Несмотря на переход администрирования страховых взносов к налоговикам, блокировка счетов за несдачу расчета по страховым взносам в 2017 году не практиковалась, хотя в перспективе это возможно. См. подробности по ссылкам:

С 01.06.2018 станет возможным приостановление налоговиками операций по счетам, открытым в драгоценных металлах (закон о внесении изменений в НК РФ от 27.11.2017 № 343-ФЗ).

Блокировка какого счета невозможна, узнайте из этой публикации.

Что делать, если налоговая тянет с разблокировкой счета

Несмотря на то, что разблокировка счета при устранении нарушений, ее повлекших, должна производиться оперативно, на деле данная процедура может занять неделю и даже больше. Для усложнения жизни налогоплательщикам у налоговиков существует немало средств.

В некоторых случаях компании могут столкнуться с незаконными требованиями со стороны инспекторов:

Расчётный счёт – необходимый инструмент для любого современного бизнеса. Через р/с проходят не только безналичные расчёты, но и другие способы оплаты, например, картой или электронными деньгами. Блокировка расчётного счёта налоговой инспекцией – это запрет пользоваться средствами организации или ИП. В каких случаях она возможна и как избежать такой неприятной ситуации?

За что ИФНС блокирует расчётный счёт

Начнём с того, что надо отличать блокировки по № 115-ФЗ от приостановки расходных операций по решению ИФНС. В первом случае банки полностью отказывают в обслуживании клиенту, если в отношении него есть подозрения в получении нелегальных доходов. Не всегда такие отказы имеют под собой реальные основания, кроме того, банки не обязаны сообщать конкретную причину блокировки.

Тем не менее, многие крупные банки относятся к малому бизнесу лояльно. Рекомендуем нашим пользователям изучить предложения Сбербанка, Альфа-банка и Точки. Эти кредитные учреждения смогли найти правильный баланс между интересами бизнеса и собственными.

Блокировка расчётного счёта налоговой инспекцией происходит по основаниям, перечисленным в статье 76 НК РФ.

- Задолженность по налогам, взносам, сборам, штрафам или пени.

- Непредставление в установленный срок налоговой декларации или расчёта по страховым взносам.

- Неисполнение обязанности по приёму документов от ИФНС, направленных по ТКС через оператора электронного документооборота.

- Невыполнение требований налогового органа о предоставлении пояснений.

Ещё одно основание блокировки операций по расчётному счёту указано в статье 101 НК РФ – в качестве обеспечительной меры при привлечении к ответственности за налоговое правонарушение.

Таким образом, чтобы не иметь проблем с блокировкой, надо вовремя выполнять обязанности налогоплательщика: перечислять платежи в бюджет, сдавать отчётность, отвечать на требования инспекции по предоставлению пояснений.

Как происходит блокировка расчётного счёта

Детально ознакомиться с процедурой приостановления операций по счетам, с указанием статей НК РФ, можно на сайте налоговой службы. А здесь мы приведём основные сведения.

Если у организации или предпринимателя образовалась задолженность перед бюджетом, то сначала ИФНС обязана выставить соответствующее требование. На оплату недоимки есть восемь рабочих дней с даты получения письма. Проблема в том, что корреспонденция от налоговой считается доставленной на шестой день после отправки, доказательства её получения не требуется. Налогоплательщик может даже не узнать, что у него образовался долг перед бюджетом.

Ещё хуже, если причиной блокировки стала несданная декларация. В письме от 28.07.16 № АС-3-15/3463@ ФНС указала, что налоговое законодательство не обязывает предупреждать организацию или ИП о необходимости отчитаться. Установленные сроки отчетности доступны всем, и соблюдать их надо без напоминаний.

Если требование об уплате не выполнено или декларация не поступила вовремя, инспекция выносит решение о блокировке и передаёт его в банк. Решение ИФНС должно быть исполнено незамедлительно, поэтому банк сообщает клиенту уже о состоявшейся блокировке, а не об её возможности.

Можно ли считать приостановление операций по счетам незаконным, если копия решения от налоговой так и не пришла? Есть несколько судебных решений, в которых суды становились на сторону налогоплательщиков, но имеется и противоположная практика.

Проверка расчётного счёта на блокировку осуществляется также на сайте налоговой службы. Для этого надо вести ИНН организации или индивидуального предпринимателя, БИК банка и запросить информацию о действующих приостановлениях.

Таким же образом можно проверить расчётный счёт на блокировку, если вы планируете провести платёж контрагенту. Для этого указывают ИНН и БИК банка делового партнера. Иногда оказывается, что информация в системе ФНС уже есть, но до банка она пока не дошла. Поэтому пользоваться этим сервисом удобно, если вы подозреваете, что в отношении вас может быть принято такое решение, но не знаете, можно ли ещё проводить платежи.

При блокировке запрещаются расходные операции по счёту, кроме тех, чья очередность выше уплаты налогов. Это исполнительные документы по требованиям о возмещении вреда, причинённого жизни или здоровью, алиментам, выходным пособиям, трудовым и авторским договорам.

Что касается зарплаты, которая выплачивается без исполнительных документов, то она находится в одной очерёдности с перечислением налогов. Списание денег по требованиям, которые находятся в одной очереди, происходит в календарном порядке. То есть, если документ о переводе денег с заблокированного расчётного счёта на зарплату пришёл раньше поручения от ИФНС, он должен быть исполнен банком.

Размер суммы, заблокированной на счету, зависит от причины приостановления операций. Если это несданная декларация или расчёт по страховым взносам, то блокируются все денежные средства. Если же речь идет о неуплате налогов и других платежей, то блокируется только сумма недоимки.

Сколько счетов может заблокировать ИНФС, если их несколько? НК РФ не устанавливает специальных норм по этому вопросу. Однако на практике блокируются все счета организации или ИП, ведь иначе мера воздействия на налогоплательщика будет неполной. При этом открыть новый расчётный счёт нельзя ни в одном банке.

Как снять блокировку с расчётного счёта

Сроки отмены решения о приостановлении операций короткие – не позднее одного дня со дня получения инспекцией информации о выполнении требований. При этом процедуру можно ускорить, если лично принести в ИФНС заявление о том, что платёж в бюджет проведен. Заявление пишут в свободной форме, приложив копии документов об уплате. Аналогично стоит поступать и со сдачей отчётности. Не надо отправлять декларацию почтой, ведь в таком случае её получение налоговой инспекцией задержится.

А если ИФНС неправа

Случается, что решение о блокировке расчётного счёта принимается без реальных на то оснований. Технические сбои или ошибки сотрудников ИФНС могут привести к тому, что организация или ИП, чей счёт был заблокирован, не выполнили свои обязательства. Например, не вовремя перечислен платёж по кредиту или сорваны сроки оплаты поставщику.

Если в результате незаконной блокировки расчётного счёта налогоплательщик понёс убытки, то он вправе взыскать их с ИФНС на основании статьи 103 НК РФ. Причём можно требовать возмещения не только прямых потерь, но и упущенной выгоды.

Например, в деле N А60-46155/2018, который рассматривал Арбитражный суд Свердловской области от 25.01.2019, расчётный счёт организации был заблокирован из-за недоимки в размере 1 копейки! При этом задолженность образовалась по вине самой инспекции, которая отнесла платёж на другой КБК. Организация же планировала перевести с расчётного счёта на депозит 77 млн рублей, что невозможно сделать при блокировке. Недополученные проценты с этой суммы за 7 дней составили 73 835 рублей, которые суд и взыскал с ИФНС.

Кроме того, статья 76 НК РФ обязывает налоговый орган заплатить организации или ИП проценты по ставке рефинансирования ЦБ, если окажется, что решение о блокировке принято незаконно или нарушен срок снятия ареста счёта.

Блокировка расчетного счета налоговой инспекцией — это санкция, которую накладывают на плательщика органы ФНС за несвоевременную или неполную оплату налоговых платежей. Приостановление операций на банковском счете делает невозможным совершение безналичных платежей, что практически парализует деятельность ООО.

Если произошла блокировка расчетного счета налоговой, субъект предпринимательства не может совершать расходные операции, а также пользоваться банковскими услугами ни в одном финансовом учреждении страны. Поэтому рекомендуется избегать этой санкции со стороны ФНС, а при ее применении — как можно быстрее разблокировать счет или обжаловать незаконные действия государственного органа.

Почему ФНС прибегает к блокированию операций

Блокировка возможна лишь при исключительных обстоятельствах, прямо указанных в ст. 76 НК. Рассмотрим каждый из них подробнее.

2. Нарушение сроков сдачи отчетов. Причиной в этом случае является неподача отчетности в установленный срок. Но при этом с последней даты сдачи должно пройти не менее 10 дней. Эта причина блокировки счета налоговой инспекцией позволяет блокировать все счета без ограничений по сумме. Компания не может пользоваться ни имеющимися средствами, ни теми деньгами, что поступят на счет после вступления в силу решения о блокировании.

3. Нарушение правил ведения цифрового документооборота. Эта причина блокирования возникает в случае, если частный предприниматель или ООО обязаны сдать налоговую отчетность в цифровом виде, однако не сделали это. Необходимо, чтобы с конечной даты сдачи прошло не менее декады.

4. Отсутствие подтверждения получения электронных документов. Согласно действующему законодательству, субъект предпринимательства обязан отправлять цифровую квитанцию в адрес ФНС о получении запроса на предоставление документов, даче объяснений и вызове в госорган. Это можно сделать с помощью электронных средств обеспечения цифрового документооборота. Если плательщик не отправил подтверждение в 6-дневный срок, то на протяжении следующей декады налоговая служба имеет право применить санкцию.

5. Нарушение порядка сдачи отчетности по НДФЛ. Агент обязан представлять в ФНС форму 6-НДФЛ по начисленным и удержанным налогам на доходы физических лиц. Если это требование нормативно-правовых актов нарушено, налоговая служба может применить блокирование.

Причины блокировки расчетного счета налоговой, указанные в статье 76 НК, не являются исчерпывающими. Существуют также дополнительные основания:

- Блокировка может служить одним из средств обеспечения уплаты налоговых платежей, если ФНС подозревает плательщика в попытке избежать принудительного взыскания. Это основание указано в статье 101 Налогового кодекса.

- Методом блокировки налоговая обеспечивает уплату налогов, штрафов и пени, которые доначислены в результате проверки правильности ведения учета. В этом случае запрет распространяется только на доначисленную сумму.

- С помощью блокировки ФНС может заблокировать счет из-за нарушения сроков отправки отчетов в ФСС. Это основание введено в действие законом 232-ФЗ.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Допустимые операции после блокирования

Если вступила в действие блокировка счета налоговой за неуплату налогов или по другим причинам, по нему приостанавливаются все расходные операции. Однако из этого правила имеются исключения.

Предприятие имеет право совершать следующие платежи:

- платежи, совершенные согласно судебным решениям о возмещении ущерба жизни и здоровью людей, алиментным платежам на содержание детей, родителей;

- денежные пособия уволенным работникам, оплата авторских гонораров;

- заработная плата работникам предприятия.

Как происходит блокирование

Фактическое блокирование движения денежных средств предприятия производится финансовым учреждением, обслуживающим счет. Документом для блокирования является решение налоговой службы. Он должен быть подписан руководителем налогового органа.

Бумага направляется в адрес финучреждения по электронным каналам связи, копия передается представителю налогоплательщика. Факт вручения уведомления должен быть зафиксирован, чтобы впоследствии можно было установить дату. Связано это с тем, что согласно закону, уведомление должно быть вручено плательщику в течение суток с момента подписания решения.

Блокировка производится только в пределах суммы налоговых обязательств вместе со штрафами и пеней, если законом не предусмотрено иное. Решение исполняется финансовым учреждением сразу после получения, даже если оно вынесено с нарушением действующего порядка.

Прекратить операции можно не только по рублевому, но и по валютному счету. В этом случае размер заблокированной суммы определяется по курсу Центрального банка на дату получения решения.

Как производит разблокирование

Если к плательщику применены санкции по причине неуплаты налогов, необходимо перечислить в бюджет указанную сумму вместе с штрафными платежами, после чего предоставить в ФНС копии платежек. Налоговая должна отменить свое решение на протяжении суток после поступления копий платежек от налогоплательщика.

Другие способы разблокировки зависят от причин вынесения решения. Возможны такие варианты.

1. Нарушение сроков подачи деклараций или расчетов страхового взноса. Плательщик должен предоставить в налоговую службу или фонд социального страхования отчеты, после чего должностные лица государственного органа выносят и направляют в банк решение о разрешении безналичных операций. Срок разблокировки — 1 сутки.

2. Нарушение порядка документооборота или отправки подтверждений. В этом случае операции возобновляются в течение рабочего дня после того, как плательщик отправит электронные налоговые декларации в ФНС или выполнит требование госоргана (предоставит документы, явится для дачи объяснений, предоставит письменные пояснения).

3. Попытки скрыть имущество от взыскания. Разблокировать счет в этом случае можно только после того, как налоговая служба примет отдельное решение о том, что меры по обеспечению уплаты налогов больше не нужны.

Обратите внимание, что если на счету (счетах) компании находится больше денежных средств, чем необходимо для погашения обязательств, плательщик может обратиться в ФНС с просьбой о возобновлении операций с этими средствами. Для этого необходимо предоставить справки с указанием остатка денежных средств.

Как проверить блокировку расчетного счета? Для этого существует открытый бесплатный сервис, в котором регистрируются все принятые ФНС решения по этому вопросу. Чтобы проверить наличие блокирования, необходимо ввести налоговый номер и БИК финансового учреждения, в котором открыт счет.

После подачи запроса на указанный электронный адрес придет письмо со следующей информацией:

- дата вступления в силу решения;

- сумма, на которую распространяется блокировка;

- ссылка на документ, который является основанием для приостановления операций.

Ошибочное блокирование

НК содержит исчерпывающий перечень причин, по которым можно блокировать счета. Он не подлежит расширенному толкованию со стороны налоговой службы. Однако некоторые инспекции неправильно толкуют изложенную информацию, что приводит к нарушениям.

Наиболее частными причинами незаконных блокировок являются:

1. Нарушение сроков подачи баланса и промежуточных отчетов. Причиной для прекращения операций является нарушения сроков, связанных с налоговыми документами. Поэтому если предприятие не сдало вовремя бухгалтерский баланс, к нему не могут применяться санкции.

2. Нарушение сроков сдачи промежуточных отчетов. Это нарушение не входит в перечень причин для блокирования, что отражено в отдельном разъяснении ФНС.

3. Неточности в декларации и ошибки в платежке при перечислении налогов. Эта неточность, хотя и приводит к недопоступлению денег в бюджет, не входит в перечень оснований для применения рассматриваемой санкции.

4. Нарушение сроков сдачи деклараций, произошедшее не по вине плательщика. В этом случае своевременность отправки может быть проверена по исходящей дате.

Действия при незаконной блокировке

Основной способ обжалования блокировки расчетного счета налоговой инспекции — претензия. Она подается в вышестоящий налоговый орган, а если это не приведет к нужному результату — в суд. Если по результатам рассмотрения действия налоговой будут признаны незаконными, плательщик имеет право получить возмещение.

Требование о выплате процентов при незаконной блокировке установлено статьей 76 Налогового кодекса. Они рассчитываются на основании ставки рефинансирования за каждый день, в течение которого компания не могла совершать операции по счету.

Формула расчета процентов:

П = (Сумма блокировки * Количество дней блокировки * Ставка рефинансирования) / 365

Инспекторы ФНС получают все больше полномочий по контролю за уплатой налогов. Одним из них является право приостанавливать операции по банковским счетам налогоплательщиков. Блокировка банковского счета может доставить много неудобств его владельцу. Посмотрим, что можно ожидать от контролеров, намеревающихся взыскать налоги в принудительном порядке.

Инспекторы не вправе замораживать счета физических лиц

Простые люди могут спать спокойно, поскольку налоговики не уполномочены блокировать их банковские счета. Большинство граждан работает по трудовым договорам, и работодатели самостоятельно удерживают налоги из их зарплаты, перечисляют налоги в бюджет и сдают всю необходимую отчетность.

В случае возникновения каких-либо проблем налоговые инспекторы предъявляют претензии работодателям как налоговым агентам.

Однако простые граждане могут задолжать казне следующие налоги:

— налог на доходы физических лиц (НДФЛ);

— налог на имущество физических лиц;

Например, обязанность уплаты НДФЛ может возникнуть при продаже автомобиля или квартиры. Имущественные налоги возложены на собственников дорогостоящих активов — недвижимости и автомобилей. Поэтому обычные люди, не занимающиеся бизнесом, могут иногда сталкиваться с требованиями налоговиков.

Каким образом налоговики взыскивают налоги с граждан

Если человек не уплатил налоги добровольно, чиновники должны следовать установленной процедуре истребования задолженности. При этом инспекторы не наделены полномочиями приостанавливать операции по счетам обычных людей.

Рассмотрим пошаговый алгоритм действий по взысканию налогов с обычных людей, не занимающихся бизнесом:

1. Инспекторы направляют человеку налоговое уведомление.

2. Контролеры выставляют требование об уплате налога в добровольном порядке.

3. Налоговики направляют мировому судье заявление о вынесении судебного приказа.

4. Мировой судья выносит судебный приказ и передает его налоговым инспекторам или судебным приставам-исполнителям.

5. Государственные служащие направляют судебный приказ в банк.

6. Банк принимает судебный приказ к исполнению:

— перечисляет в бюджет деньги, которые имеются на счете;

— переводит в бюджет деньги, в дальнейшем поступающие на счет.

Приведенный порядок занимает довольно продолжительное время, в течение которого человек может понять, что над ним сгущаются тучи, и оспорить действия чиновников или же уплатить налоги. Поэтому не стоит опасаться того, что налоговики внезапно без объяснения причин спишут деньги с вашего банковского счета.

Чем рискует индивидуальный предприниматель

Если бизнесмен опоздает с уплатой налогов или не сдаст вовремя декларацию, налоговая направит в банк решение о приостановлении операций по его счетам. После получения такого решения банк заморозит деньги на счетах своего клиента.

При этом до недавнего времени под блокировку попадали все банковские счета предпринимателя:

1) расчетные счета, которые используются в бизнесе;

2) текущие счета, на которых находятся личные средства.

Оказавшись в такой непростой ситуации, человек может остаться без средств к существованию. Это прекрасно понимали банковские служащие и зачастую ограничивались заморозкой только расчетных счетов клиентов. Однако инспекторы штрафовали банки за отказ от блокировки текущих счетов предпринимателей.

По мнению чиновников, поскольку личное имущество предпринимателя юридически не обособлено от активов, используемых в бизнесе, он отвечает по обязательствам всем своим имуществом. Долгое время судьи поддерживали инспекторов в том, что нужно блокировать все счета бизнесменов, задолжавших казне.

В каком порядке контролеры взыскивают налоги с бизнесменов

Приведем пошаговый алгоритм действий налоговиков по блокировке банковских счетов индивидуальных предпринимателей:

1. Контролеры направляют бизнесмену требование об уплате налога.

2. Налоговики выносят решение о взыскании налога за счет денежных средств на счетах налогоплательщика.

3. Инспекторы принимают решение о приостановлении операций по счетам предпринимателя в банке.

4. Налоговики направляют решение в банк.

5. Кредитная организация исполняет решение.

При этом перед служащими банка возникала дилемма: замораживать все счета клиента или только те, которые используются в бизнесе?

Прецедентное дело: ВТБ против ФНС

Все изменилось в августе этого года. Сотрудники ВТБ достучались до Верховного суда, защитив от блокировки счета бизнесменов, которые не связаны с коммерцией.

Дело в том, что расчетные счета предпринимателя открываются и ведутся отдельно от его текущих счетов, по которым совершаются операции, не связанные с бизнесом.

ФНС вправе бесспорно взыскивать задолженность только в отношении счетов, открытых для ведения бизнеса. На текущих счетах находятся деньги, за счет которых человек обеспечивает жизнедеятельность себя и членов своей семьи — покупает продукты, одежду, лекарственные средства, оплачивает медицинские и другие услуги.

Чиновники не вправе вмешиваться в права личности и приостанавливать операции по текущим счетам бизнесмена. Данные выводы сделаны в определении Верховного суда РФ от 23 августа 2021 года № 305-ЭС21-6579 по делу № А41-19216/2020.

Теперь предприниматели могут не опасаться того, что налоговики приостановят операции по их текущим счетам. ФНС не должна препятствовать в использовании денег, предназначенных для жизни бизнесмена и его домочадцев.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: