Близкие родственники по налоговому кодексу рф

Обновлено: 16.05.2024

Налог на дарение между близкими родственниками зачастую становится предметом спора, т. к. неверное толкование положений НК РФ порождает и неверные теории их применения. В статье разберемся, нужно ли уплачивать налог, если гражданин получил подарок от члена семьи, и требуется ли подавать декларацию.

Налог на дарение между близкими родственниками

По общему правилу российского налогового законодательства, если физическое лицо получит в дар какое-либо имущество или денежные средства, то такое подаренное имущество или деньги будут рассматриваться в качестве дохода. Такой доход подлежит налогообложению в соответствии с положениями гл. 23 Налогового кодекса РФ (далее — НК РФ).

При этом подарок от близкого родственника или члена семьи не облагается налогом (абз. 2 п. 18.1 ст. 217 НК РФ, письмо Минфина России от 01.06.2016 № 03-04-05/31613).

Кто при дарении считается близким родственником

По закону близкими родственниками и членами семьи считаются:

- супруги;

- родители/усыновители;

- дети / усыновленные дети;

- бабушки, дедушки;

- внуки;

- братья и сестры, в т. ч. полнородные и неполнородные.

В данном случае во внимание принимается именно формальная сторона родственных связей. Например, взаимоотношения с двоюродной сестрой по факту могут оказаться крепче, чем с родным братом, но по закону первая к близким родственникам не относится, и ее подарок будет подлежать налогообложению (если такой вид подарка в принципе рассматривается законом как доход физлица).

Вывод! Дарение между супругами, детьми и родителями, братьями и сестрами, бабушками, дедушками и внуками не облагается налогом никогда. Подарки от остальных родственников облагаются НДФЛ в некоторых случаях.

Налог на имущество, подаренное родственником, не являющимся близким

Если подарок был получен от родственника, который не относится к близким, то доход от подарка будет облагаться налогом. Но только в случае, если подарок относится к следующим категориям:

- недвижимое имущество (квартира, дом, комната, земельный участок и др.);

- транспортное средство;

- акции;

- доли;

- паи.

Ставка налога на доходы физических лиц (в т. ч. на полученные в подарок материальные блага) — 13%. При дарении между родственниками НДФЛ платит одаряемый, т. е. получивший доход (уточняем, что речь о родственниках, не включенных законом в список близких).

Налог на дарение членом семьи, не являющимся близким родственником

Обычно круг членов семьи и близких родственников ограничен перечнем выше (супруги, дети, пожилые родители супругов, сестры и братья). Однако могут проживать вместе и пожелать сделать подарок лица, не состоящие в родстве (свекровь и невестка, отчим и падчерица). Как подтвердить, что и без кровной связи они являются членами семьи?

Важно! Признание гражданина членом семьи дарителя возможно судом в порядке особого производства (см. письмо Минфина от 29.01.2018 № 03-04-05/4896). Например, если суд признает невестку и свекровь членами одной семьи, то ФНС не сможет взыскать с них НДФЛ при дарении недвижимости и других объектов.

Таким же способом — через суд, в особом производстве — можно установить факт близкого родства, если документов нет и восстановить их невозможно.

Договор дарения между близкими родственниками - налоговые последствия

Договор дарения между близкими родственниками составляется по тем же правилам, что и договор дарения между иными физлицами. В договоре дарения должны быть отражены все существенные условия, требуемые в зависимости от типа объекта дарения.

Рекомендуем! Образцы договоров дарения и правила их оформления вы найдете в других статьях на нашем сайте.

Налогообложение дарения между близкими родственниками регулируется абз. 2 п. 18.1 ст. 217 НК РФ, и выше мы уже говорили, что такие подарки налогом не облагаются. Соответственно, и налоговых последствий для сторон такой договор дарения не порождает.

Обратите внимание! Получатель подарка от близкого родственника может не указывать в налоговой декларации такой доход, поскольку он не является налогооблагаемым (п. 4 ст. 229 НК РФ, письмо Минфина России от 14.08.2014 № 03-04-05/40671).

Налог на дарение между родственниками – если дарственная аннулирована

Нужно ли платить налог, если договор дарения был расторгнут? Если это был договор дарения между близкими родственниками, то налог не нужно платить в любом случае.

Если сделка произошла между лицами, не относящимися к членам семьи, но в дальнейшем была расторгнута, то налог платить тоже не потребуется, т. к. дохода по факту не было (письмо ФНС от 08.12.2020 № БС-4-11/20190@).

При этом правило об освобождении от налога на доход применяется со дня, когда в ЕГРН была внесена запись о переходе права собственности на недвижимость обратно к дарителю.

Узнать больше об НДФЛ при аннулированном дарении можно в системе КонсультантПлюс. Предлагаем ознакомиться системой с помощью нашей ссылки на бесплатный пробный доступ.

Нужно ли платить налог, если подаренная недвижимость была продана

В этой ситуации действуют общие правила налогообложения доходов физлиц, хотя и имеется зависимость от того, кем была изначально подарена квартира или как она была приобретена другим способом.

Таким образом, продавцу квартиры придется уплатить налог – 13 % от цены покупки.

Но здесь имеются нюансы:

- если квартира была подарена близким родственником или членом семьи либо жилье является для одаряемого единственным, то налог 13% уплачивается при условии, что со дня регистрации его собственности на недвижимость и до дня продажи прошло менее трех лет;

- во всех остальных случаях (п. 3 ст. 217.1 НК РФ) уплачивается налог 13%, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее пяти лет.

Если вышеуказанные сроки к моменту продажи уже прошли, то и налог платить не нужно, независимо от того, как была приобретена квартира, кем была подарена, если это был подарок.

Обратите внимание! Для недвижимости, подаренной с 2019 года, действует правило, согласно которому НДФЛ при продаже подаренной ранее квартиры можно не платить, даже если предельные сроки еще не истекли (письмо ФНС от 10.04.2020 № БС-4-11/6106@). Для этого при начислении НДФЛ с продажи одаряемый должен запросить налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости. Например, квартира была куплена матерью или отцом за 2 млн руб. и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех же 2 млн руб.

Итак, мы рассмотрели вопрос, облагается ли налогом дарение между близкими родственниками. Нет, уплачивать НДФЛ за подарок, полученный от близкого родственника или члена семьи, не требуется. И даже подавать декларацию о доходах не нужно (если нет иных облагаемых налогом доходов, разумеется). Однако ФНС может освободить от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного в законе перечня. Для этого должно быть решение суда, которым они признаны членами одной семьи.

В статье 14 Семейного кодекса РФ (далее – СК РФ) дается такое определение понятию близкие родственники: это родственники по прямой восходящей и нисходящей линии: супруги, дети и родители, бабушки, дедушки и внуки, а также полнородные и неполнородные братья и сестры (имеющие общих отца или мать).

Близкие родственники могут дарить, покупать, продавать, арендовать недвижимое имущество, передавать его по наследству, заключать договоры ренты и другие договоры. Сделки между близкими родственниками могут совершаться по общим правилам, предусмотренным Гражданским кодексом РФ (далее – ГК РФ) и должны соответствовать положениям ГК РФ о законности содержания сделок.

Законодательством определены лишь особенности. Сделка купли-продажи является самой распространенной операцией на рынке недвижимости. На сегодняшний день возросло количество сделок между родственниками, по которым они продают друг другу имущество. Обращаем особое внимание – если сделка купли-продажи совершена фиктивно, без реальной передачи денег (например, лишь с целью получения налогового вычета), то такая сделка может быть признана мнимой.

Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна. Поэтому необходимо соблюдать все условия законности сделки, в частности представлять доказательства произведения расчета между сторонами. Нарушение этих правил влечет недействительность сделки.

Еще одной из распространенных сделок между родственниками является дарение. Договор дарения можно заключить с любым родственником – и близким, и дальним. При дарении одаряемый получает имущество в личную собственность. Оно не подлежит разделу как совместно нажитое имущество, даже если одаряемый находится в браке. Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с СК РФ.

Остановимся и на особенностях сделок с участием несовершеннолетних. В российском законодательстве установлены запреты на некоторые сделки. Так в соответствии со ст. 37 ГК РФ, запрещены возмездные сделки (купля-продажа) между несовершеннолетними и их законными представителями – родителями, усыновителями, опекунами, попечителями, а также их супругами и близкими родственниками. Согласно данной норме, к примеру, невозможно, продать недвижимое имущество, принадлежащее малолетнему гражданину, за которого действует его мать, родителям матери или иным близким её родственникам. Данный запрет распространяется на все возмездные сделки, независимо от того, выступают ли дети приобретателями или отчуждателями имущества.

В последнее время участились случаи (особенно при приобретении жилья за счет средств материнского (семейного) капитала), когда продавцами квартиры являются бабушки (дедушки), а покупателями их родные внуки. Следует знать, что указанный запрет, распространяется на сделки, направленные на приобретение жилого помещения с использованием средств материнского (семейного) капитала, непосредственными участниками которых являются несовершеннолетние и близкие родственники.

Таким образом, законные представители, опекуны и попечители и их близкие родственники могут передать имущество подопечному в качестве дара или в безвозмездное пользование, то есть могут заключать только безвозмездные договоры, влекущие приращение имущества несовершеннолетнего. При этом не допускается дарение от имени малолетних их законными представителями (ст. 575 ГК РФ), запрещена и безвозмездная уступка имущественного права ребёнка.

Еще один вид сделки – это действие по выдаче доверенности. Довольно часто для совершения сделок выдаются доверенности на имя близких родственников. Следует помнить, что представитель не может совершать сделки от имени представляемого в отношении себя лично (ст. 182 ГК РФ), то есть нельзя быть представителем по доверенности и на стороне продавца, и на стороне покупателя. Так, например, если сын выдал доверенность отцу, то отец не может продать имущество сына своей жене, заключив договор купли-продажи, поскольку в данном случае имущество поступает в общую совместную собственность супругов. Данная сделка также не соответствует требованиям действующего законодательства.

Таким образом, родственники могут выбирать любой подходящий под каждую конкретную ситуацию вид сделки, все решается индивидуально. Главное условие – законность, соблюдение всех необходимых формальностей и открытое волеизъявление сторон

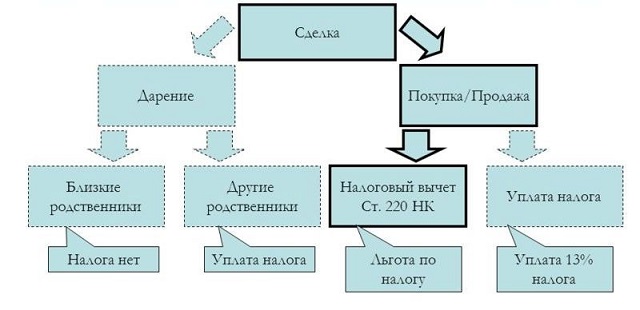

Нередко акты дарения, наследования, сделки по купле-продаже совершаются между родными и членами их семей. Наличие родственных связей может сказаться как положительно, так и отрицательно:

- доход, полученный в виде подарка от родного по крови человека или члена семьи, не облагается НДФЛ;

- в то же время на покупку имущества у близкого родственника или взаимозависимого лица не распространяется налоговый вычет.

Отсюда видно, что знать, кто относится к близким родственникам, просто необходимо.

Кто считается близким родственником по закону

В законодательстве Российской Федерации (семейном, гражданском, уголовно-процессуальном кодексах, а также КОАП) нет единой трактовки по этому вопросу.

Кто является близким родственником по Семейному Кодексу

Семейный Кодекс относит к близким родственникам только кровных родных по прямой восходящей или нисходящей линии (ст. 14 СК):

- В одном поколении: родные братья и сестры, имеющие двух общих родителей; неполнокровные братья и сестры (полукровки), у которых хотя бы один родитель общий

- Соседнем поколении: отец/мать (родители) и их дети, в том числе и рожденные вне брака (незаконнорожденные).

- Через поколение: дедушка/бабушка и внуки.

Исходя из СК, супруги не считаются ближайшими родственниками, так они не родные по крови, хотя оба стоят во главе семьи и являются родственниками в соседнем поколении по отношению к собственным детям.

В то же время на вопрос, является ли бабушка близким родственником, можно ответить утвердительно. Для внука бабушка — это родной человек по прямой восходящей линии через поколение. Для бабушки же внучок — соответственно кровный родственник по прямой нисходящей линии.

Кто считается близким родственником по КОАП

Кодекс об административных нарушениях несколько расширяет перечень лиц, относящихся к родственникам. Так, согласно примечанию к ст. 25.6 КОАП РФ, это не только кровные родичи по прямым линиям, перечисленные в ст. 14 СК, но и неродные родители (усыновители), а также неродные дети (усыновлённые или удочерённые).

Близкие родственники с точки зрения уголовного кодекса

Уголовный процессуальный кодекс пошёл ещё дальше и приобщил к списку, составленному ст. 25.6 КОАП, также и супругов, несмотря на то, что семейный кодекс считает их не родственниками, а членами семьи. Но это при ведении уголовных дел особой роли не играет. Например, при допросе свидетелей, подтверждении алиби подозреваемого, будут учтены в равной степени наличие как кровных, так и семейных связей между фигурантами дела.

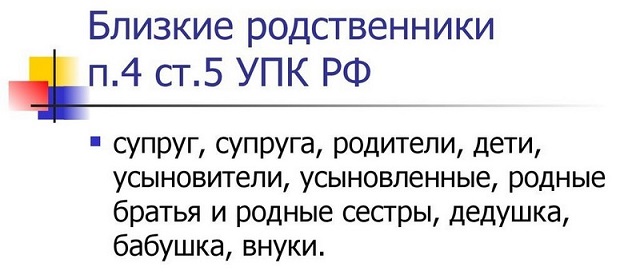

Список лиц, являющихся близкими родичами с позиции УПК, содержится в ст. 5 (п. 4).

Кто по закону является родным по гражданскому кодексу

ГК РФ определяет целых семь категорий лиц (очередей), имеющих родственные связи с данным лицом в отношении права наследования. Это самая сложная иерархия родственников, необходимая для справедливого вступления в наследство и предотвращения конфликтных ситуаций. К ней относятся: родители, дети, супруги, родные и сводные братья и сестры, дедушки, бабушки, племянники, прадедушки, прабабушки, двоюродные бабушки и дедушки, двоюродные племянники, усыновлённые, усыновители и т.д.

Полный перечень родных в ст. 1142 — 1145 ГК РФ.

Близкие родственники по налоговому кодексу РФ

Наконец, подходим к животрепещущему вопросу: кто является близким родным по представлению налоговых органов?

Налоговый кодекс в ст. 217, в которой перечислены доходы, освобождаемые от налогообложения, разделяет формулировку семейного Кодекса, то есть считает близкими родственниками всех лиц, указанных в ст. 14 СК.

При дарении родственные и семейные связи — это плюс

Семейные или родственные отношения принимаются во внимание при дарении.

П.18.1 ст. 217 во втором абзаце гласит:

Доход, полученный при дарении, не подлежит налогообложению, если даритель приходится одаряемому близким родственником (по ст. 14 СК) или членом семьи: родителем (или усыновителем), ребёнком (или усыновляемым), супругом (супругой), бабушкой или дедушкой, внуком, братом или сестрой (полнородными или наполовину родными).

Дарить без налогообложения родным и близким можно и недвижимость. Если же дарение происходит между посторонними физическими лицами, то оно не облагается налогом только лишь в случае, когда дар не является недвижимостью, транспортом, ценными бумагами, долей в бизнесе, паем.

- Одаряемый указывает свой доход от дарения в декларации в разделе доходов, не подлежащих налогообложению.

- Даритель может не включать дарение в налоговую декларацию, так как никакого дохода он не получает.

- Налоговые органы, на основании 23‑й гл. НК, имеют право запросить у сторон, принимающих участие в акте дарения, документы, подтверждающие родственные или семейные связи.

Права супругов при дарении

Исходя из налогового кодекса, супруги обладают правами членов семьи и по п. 18.1 ст. 217 освобождаются от уплаты налогов при получении даров друг от друга. Основанием для освобождения от НДФЛ является свидетельство о браке.

- Если семья создана на добровольных началах без официального заключения брака, то никаких льгот гражданским супругам не положено.

- Также будет взиматься налог при дарении между бывшими супругами, находящимися в официальном разводе на момент подписания дарственной.

- Если же дарственная была оформлена тогда, когда супруги ещё состояли в официальном браке, но в течение текущего налогового периода они успели развестись, при подаче налоговой декларации налог с одаряемого разведённого супруга удержан не будет.

Налоговый вычет при приобретении недвижимости у родственников

А вот ст. 220 НК в п. 5 ничего хорошего в плане налогового возврата близким родичам и к ним приравненным взаимозависимым лицам не сулит:

Сделки купли-продажи между родными и взаимозависимыми лицами не дают право на налоговый вычет приобретателю недвижимости или ее доли.

Кто попадает под действие ст. 220 НК

Минфин рекомендует при определении права на налоговый вычет родственниками считать всех поголовно родичей, перечисленных в ГК ст. 1142 — 1145, то есть и двоюродных братьев, сестёр, дедушек, прадедушек, внучатых племянников и т.д.

В то же время Минфин намекает, что запрет налогового вычета в п.5 ст. 220 касается только договора купли-продажи, но не остальных сделок. Поэтому если недвижимость перейдёт от одного лица к другому по договору уступки прав (цессии), то налоговый вычет в этом случае не запрещён.

Кто такие взаимозависимые лица

Ст. 20, в также ст. 105.1 НК даёт следующее определение зависимых друг от друга лиц:

Взаимозависимые — все юридические и физические лица, которые в силах повлиять на сделку, взаимную деятельность, производственный процесс, экономические результаты и т.д.

Родные супруга (или супруги) не являются близкими родственниками для другой половины:

- например, муж не сможет продать своей жене имущество с правом налогового вычета, зато спокойно может продать его теще, то есть матери жены;

- также можно будет воспользоваться правом имущественного вычета, производя сделки с зятьями, свекрами, деверями, золовками, сватами, кумовьями и т.д и т.п.

Кумовство и дальние родственники — это вообще находка, которая всегда помогала отмывать деньги в разнообразных коррупционных схемах и находить всевозможные лазейки в налоговом кодексе. Похоже, она оказалось полезной и здесь.

Перечень физических взаимозависимых лиц (ст. 105, п.2):

- близкие родственники и члены семьи физического лица (супруг/супруга, родители (или усыновители), дети (или усыновлённые), родные и неполнородные братья и сестры, опекуны и подопечные);

- лица с должностными связями.

Налог от продажи в сделках между близкими родственниками

В отличие от покупателя, продавец при сделках с родственниками и взаимозависимыми лицами не теряет право на имущественный вычет.

Размер его определяется п.2, пп.1, ст. 220 НК от дохода, полученного при продаже имущества, и варьируется в значениях, не превышающих:

- 1 млн. руб (при продаже, дома, земельного участка, дачи, квартиры, комнаты);

- 250 000 руб. — при продаже иного недвижимого и движимого имущества (кроме ценных бумаг).

(В пп.2, п.2 допускается, вместо вычета, уменьшение налогооблагаемой базы на величину расходов, по которой было приобретено собственником данное имущество).

Но налоговый вычет может быть предоставлен только в том случае, если имущество находилось в собственности продавца меньше трёх лет.

Напомним, что в этом случае, продавец будет обязан заплатить налоги с продажи, даже если имущество было продано тому, кто считается близким родственником. Таким образом получается, что налоговый имущественный вычет для продавца является компенсацией за потери, которые он несёт из-за выплаченного налога с продажи имущества раньше трехгодичного срока с момента его приобретения.

Кто наши близкие родственники? Родственные связи могут иметь биологические и социальные основания. У каждого гражданина свое понимание: для одних это родственники, с которыми установились хорошие, добрые отношения; для других – родственники связанные общностью крови и быта. В ряде случаев закон устанавливает особый правовой режим в отношении близких родственников. Состав близких родственников по закону зависит от правоприменительной ситуации. Какие правила действуют и как трактуют понятие близкие родственники в различных отраслях права, рассмотрим в данной статье.

Основания возникновения родственной связи

Родственная связь возникает на основании:

- Кровное родство – основано на биологическом происхождении друг от друга, которое подтверждается свидетельством о рождении (дети и родители, бабушки и внуки, другие близкие, где прослеживается родственная связь от одного лица к другому).

- Решения суда – усыновление/удочерение детей. По просьбе усыновителей суд может принять решение о записи усыновителей в качестве родителей усыновленного ими ребенка . Усыновленные дети по отношению к усыновителям и наоборот приравниваются в правах и обязанностях к родственникам по происхождению.

- Заключение повторного брака – отношения между детьми от предыдущих браков и новым супругом (пасынок, падчерица и отчим, мачеха).

Факт родственной связи необходимо доказывать документально, чтобы воспользоваться правом или льготами, установленными законодательными актами.

Подтверждение или опровержение близкой родственной связи может потребоваться:

- при вступлении в брак;

- при правовом регулировании родительских прав (лишение или ограничение);

- при уплате налогов и госпошлины при дарении или при наследовании;

- при трудоустройстве, в случаях непосредственной подчиненности или подконтрольности.

Понятие близкие родственники

Близкие родственники – это лица, между которыми родство возникло на основании кровной связи по восходящей и нисходящей линии.

По восходящей линии это дети и родители, бабушки, дедушки и внуки. По нисходящей линии полнородные и неполнородные братья и сестры.

Несмотря на то, что между усыновителями и усыновленными отсутствует кровное родство, они являются близкими родственниками.

Муж и жена не являются родственниками. Они состоят в брачном правоотношении.

Отношение родственников одного супруга к другому и его родственникам – это свойство родства. Свойственники: свекор (свекровь) – отец (мать) мужа; тесть (теща) – отец (мать) жены; зять – муж дочери или сестры; сноха (невестка) – жена сына и т.д.

Лица, выполняющие функции родственников, но юридически такими не являются:

- опекуны и опекаемые;

- граждане, находящиеся в фактических брачных отношения, но официально их не зарегистрировали.

Кто является близким родственником по законодательству

Законом не установлено единого значения понятия “близкие родственники”, поэтому разные нормы права дают свою характеристику “близким родственникам”.

Семейный кодекс РФ

Наиболее важны родственные связи в семейном праве. Большинство личных и имущественных отношений опирается на факты родства.

В статье 14 СК РФ близкими родственниками указаны следующие граждане:

- родители и дети;

- дедушка, бабушка;

- внуки;

- полнородные и неполнородные братья и сестры.

Не допускается вступление в брак лицам, находящимся в родстве.

Усыновленные дети, усыновители и их родственники приравниваются к родственникам по происхождению (ст.137 СК РФ)

Гражданский кодекс РФ

Важными категориями правовых отношений в гражданском праве являются дарение и наследство, в которых близкие родственники имеют преимущества перед другими.

Глава 63 ГК РФ статьями 1142 – 1145 и 1148 предусматривает наследование по закону в порядке очередности. Родители, супруг и дети наследодателя являются наследниками первой очереди. Наследниками второй очереди по закону являются полнородные и неполнородные братья и сестры, дедушка и бабушка наследодателя. Первыми к наследованию призываются близкие родственники. При отсутствии этих наследников, право наследовать по закону получают родственники наследодателя третьей, четвертой и пятой степени родства.

Подробнее о порядке наследования по закону читайте в статье: Наследование по закону: очередность наследования (схема)

Налоговый кодекс РФ

При дарении, близкие родственники освобождаются от уплаты налога на доходы, полученные по дарению.

За выдачу свидетельства о праве на наследство по закону и по завещанию, близкие родственники наследодателя уплачивают госпошлину – 0,3 процента стоимости наследуемого имущества, но не более 100 000 рублей. Остальные родственники уплачивают в два раза больше.

Трудовой кодекс РФ

По трудовому кодексу РФ в случае похорон близкого родственника, работодатель предоставляет до 5 дней в виде неоплачиваемого отпуска. При его оформлении рекомендовано руководствоваться ст.14 СК РФ.

КоАП РФ

Статья 25.6 КОАП закрепляет за свидетелем право не свидетельствовать против себя самого, своего супруга и близких родственников. В данной статье б лизкими родственниками считаются родители, дети, усыновители, усыновленные, родные братья и сестры, дедушка, бабушка, внуки.

УПК РФ

Статья 5 УПК РФ дает определение понятию близкие родственники – супруг, супруга, родители, дети, усыновители, усыновленные, родные братья и родные сестры, дедушка, бабушка, внуки.

Согласно статьи 51 Конституции РФ и УПК гражданин может отказаться от свидетельствования в суде и на мероприятиях следственного действия против своих близких родственников.

Какие родственники считаются близкими

Муж и жена

Муж и жена не считаются близкими родственниками, так как не имеют кровного родства. Вступая в брачные отношения, супруги наделяются взаимными правами и обязанностями по взаимной материальной поддержке (п. 1 ст. 89 СК РФ). Право требовать содержания имеют:

- нетрудоспособный нуждающийся супруг;

- жена в период беременности и в течение трех лет со дня рождения общего ребенка;

- нуждающийся супруг, осуществляющий уход за общим ребенком-инвалидом до достижения ребенком возраста восемнадцати лет или за общим ребенком — инвалидом с детства I группы.

После смерти супруга жена входит в круг наследников первой очереди. В случае развода супруга имеет право на получении половины имущества приобретенного в период брака.

Полнородные и неполнородные братья и сестры

При наследовании по закону данная категория лиц относится к наследникам второй очереди. Если наследники первой очереди отсутствуют, отказались от наследства или признаны недостойными, к наследованию призываются наследники второй очереди. Неполнородные братья и сестры обладают всеми правами и обязанностями полнородных.

Полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ) освобождаются от уплаты НДФЛ при получении любого подарка. З а выдачу свидетельства о праве на наследство по закону и по завещанию уплачивают госпошлину меньше, чем другая категория наследников.

Двоюродные брат и сестра

При наследовании двоюродные братья и сестры считаются родственниками наследодателя, но наследуют по праву представления, в случае гибели своих родителей.

Бабушка и дедушка

Бабушка и дедушка близкие родственники для своих детей и внуков и являются наследниками второй очереди.

Отчим, мачеха и пасынок, падчерица

Данная категория не имеет между собой кровного родства и юридические права между ними возникают при вступлении в наследство. Они являются наследниками седьмой очереди и призываются к наследованию, если нет наследников предшествующих очередей.

Теща и тесть, свекровь и свекор

Теща, тесть, свекровь и свекор являются близкими родственниками со своими детьми, но по отношению к мужьям и женам своих детей не являются таковыми. Никаких взаимных прав и обязанностей между ними нет. Если проживают в одной квартире становятся членами семьи.

Родственные связи при наследовании

Завещатель по своему усмотрению вправе:

- завещать имущество любым лицам;

- определить доли наследников;

- лишить наследства наследников по закону без указания причин;

- отменять и изменять завещание.

Статья 1149 ГК РФ закрепляет право на обязательную долю в наследстве для следующей категории родственников и иждивенцев:

- несовершеннолетние или нетрудоспособные дети наследодателя;

- нетрудоспособные супруг и родители;

- нетрудоспособные иждивенцы.

Данная категория родственников наследуют независимо от содержания завещания не менее половины доли, которая причиталась бы каждому из них при наследовании по закону.

Размер госпошлины за совершение нотариальных действий

От степени родства наследодателя с наследниками зависит размер госпошлины за выдачу свидетельства о праве на наследство по закону и по завещанию (ст.333.24 НК РФ):

- дети (кровные и усыновленные), супруг, родители, полнородные братья и сестры уплачивают – 0,3 процента стоимости наследуемого имущества, но не более 100 000 рублей;

- другие наследники уплачивают – 0,6 процента стоимости наследуемого имущества, но не более 1 000 000 рублей.

Подтвердить родственную связь с наследодателем необходимо документально.

Независимое экспертное заключение

Четкого определения понятия “близкие родственники” в законодательстве нет. Кто будет являться близким родственником зависит от того, в какой отрасли права данное понятие применяется.

Вступаете в наследство, получаете подарки, продаете имущество – какие налоги и госпошлину необходимо оплатить, имеете ли вы преимущество перед другими и право на льготы, зависит от родственных связей участников совершаемых действий.

Разобраться самому очень сложно. Воспользуйтесь бесплатной консультацией! Напишите свой вопрос прямо сейчас дежурному консультанту на сайте или заполните форму заявки ниже. Наши юристы свяжутся с вами в удобное для вас время.

Высшее юридическое образование. Окончила Оренбургский государственный университет. Специализируется на семейном и наследственном праве.

Для того, чтобы наследник стал владельцем имущества, ранее принадлежавшего умершему родственнику, ему необходимо вступить

Супружеская доля в наследстве после смерти супруга подлежит обязательному выделению его второй половине в

При вступлении в наследственные права по закону нотариус обязан проверить, действительно ли обратившийся к

После смерти наследодателя принадлежавшее ему имущество обычно переходит к родственникам. Исключение составляют ситуации, когда

Читайте также: