Авансовые платежи по ндфл ип нотариусы занимающиеся частной практикой адвокаты

Обновлено: 20.05.2024

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, самостоятельно исчисляют и уплачивают в бюджет налог на доходы физических лиц исходя из сумм доходов, полученных от такой деятельности. Об особенностях исчисления и уплаты НДФЛ указанными лицами пойдет речь в настоящей статье.

Перед тем, как рассмотреть порядок исчисления и уплаты налога на доходы физических лиц лицами, занимающимися частной практикой, необходимо определить, кто входит в число указанных лиц. Ими являются частные нотариусы, адвокаты, учредившие адвокатский кабинет, другие лица, имеющие право вести частную деятельность без регистрации в качестве индивидуального предпринимателя.

Нотариус, занимающийся частной практикой, согласно ст. 8 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1 (далее - Основы законодательства о нотариате), вправе иметь контору, открывать в любом банке расчетный и другие счета, в том числе валютный, иметь имущественные и личные неимущественные права и обязанности, нанимать и увольнять работников, распоряжаться поступившим доходом, выступать в суде, арбитражном суде от своего имени и совершать другие действия в соответствии с законодательством Российской Федерации и субъектов Российской Федерации.

Нотариус пользуется услугами системы государственного социального обеспечения, медицинского и социального страхования в порядке, установленном законодательством Российской Федерации.

Адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет (п. 1 ст. 21 Федерального закона от 31.05.2002 N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации") (далее - Федеральный закон N 63-ФЗ).

Адвокатский кабинет не является юридическим лицом (п. 3 ст. 21 Федерального закона N 63-ФЗ). Адвокат, учредивший адвокатский кабинет, открывает счета в банках в соответствии с законодательством, имеет печать, штампы и бланки с адресом и наименованием адвокатского кабинета, содержащим указание на субъект Российской Федерации, на территории которого учрежден адвокатский кабинет. Адвокат вправе использовать для размещения адвокатского кабинета жилые помещения, занимаемые адвокатом и членами его семьи по договору найма, с согласия наймодателя и всех совершеннолетних лиц, проживающих совместно с адвокатом (п. 6 ст. 21 Федерального закона N 63-ФЗ).

Адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем (п. 1 ст. 25 Федерального закона N 63-ФЗ). Соглашение представляет собой гражданско-правовой договор, заключаемый в простой письменной форме между доверителем и адвокатом (адвокатами), на оказание юридической помощи самому доверителю или назначенному им лицу (п. 2 ст. 25 Федерального закона N 63-ФЗ). Одним из существенных условий соглашения является выплата доверителем вознаграждения за оказываемую юридическую помощь либо указание на то, что юридическая помощь оказывается доверителю бесплатно в соответствии с Федеральным законом от 21.11.2011 N 324-ФЗ "О бесплатной юридической помощи в Российской Федерации".

Арбитражным управляющим согласно п. 1 ст. 20 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Федеральный закон N 127-ФЗ) признается гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих.

Арбитражный управляющий - субъект профессиональной деятельности и осуществляет регулируемую Федеральным законом N 127-ФЗ профессиональную деятельность, занимаясь частной практикой.

В абз. 5 п. 1 ст. 20.3 Федерального закона N 127-ФЗ закреплено право арбитражного управляющего на получение вознаграждения за период осуществления им своих полномочий. Пунктами 1, 3 ст. 20.6 Федерального закона N 127-ФЗ определено, что арбитражный управляющий имеет право на вознаграждение в деле о банкротстве, при этом сумма вознаграждения состоит из фиксированной суммы и процентов от балансовой стоимости активов должника. Вознаграждение в деле о банкротстве выплачивается арбитражному управляющему за счет средств должника, если иное не предусмотрено Федеральным законом N 127-ФЗ (п. 2 ст. 20.6 Федерального закона N 127-ФЗ).

Согласно пп. 2 п. 1 ст. 227 НК РФ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, производят исчисление и уплату НДФЛ по суммам доходов, полученных от осуществления такой деятельности.

Источником финансирования деятельности нотариуса, занимающегося частной практикой, являются денежные средства, полученные им за совершение нотариальных действий и оказание услуг правового и технического характера, другие финансовые поступления, не противоречащие законодательству Российской Федерации (ст. 23 Основ законодательства о нотариате).

Денежные средства, полученные нотариусом, занимающимся частной практикой, после уплаты налогов, других обязательных платежей поступают в собственность нотариуса.

При осуществлении нотариальной деятельности, для которой законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, нотариус, занимающийся частной практикой, взимает нотариальный тариф в размере, соответствующем размеру государственной пошлины, предусмотренной за совершение аналогичных действий в государственной нотариальной конторе, и с учетом особенностей, определенных законодательством Российской Федерации о налогах и сборах (ст. 22 Основ законодательства о нотариате).

Размер нотариального тарифа устанавливается в соответствии с требованиями ст. 22.1 Основ законодательства о нотариате.

Размеры государственной пошлины за совершение нотариальных действий предусмотрены ст. 333.24 гл. 25.3 "Государственная пошлина" НК РФ.

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ (п. 2 ст. 227 НК РФ).

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет (п. 3 ст. 227 НК РФ). При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу (п. 4 ст. 227 НК РФ).

Налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 5 ст. 227 НК РФ). Налоговая декларация по форме 3-НДФЛ утверждена Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)".

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК РФ).

В случае появления в течение года у налогоплательщиков доходов, полученных от занятия частной практикой, налогоплательщики обязаны представить в налоговый орган налоговую декларацию по форме 4-НДФЛ, утвержденной Приказом ФНС России от 27.12.2010 N ММВ-7-3/768@ "Об утверждении формы налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ), Порядка ее заполнения и формата налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ)" с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде (п. 7 ст. 227 НК РФ).

Таким образом, обязанность налогоплательщика представить декларацию по форме 4-НДФЛ связана с появлением у него в этот период доходов, полученных от осуществления деятельности. Следовательно, если налогоплательщик не получал доходов от своей деятельности, то представлять указанную декларацию в налоговые органы он не обязан. Аналогичный вывод сделан арбитрами в Постановлениях ФАС Северо-Западного округа от 26.10.2010 N А66-3075/2010, от 17.05.2006 N А26-9328/2005-28.

Однако в Письме УФНС России по г. Москве от 02.09.2011 N 20-14/2/085308@ разъясняется, что НК РФ не предусматривает освобождения от представления налоговой декларации налогоплательщика, не осуществляющего предпринимательскую деятельность в соответствующем налоговом периоде.

Налоговая декларация представляется в 5-дневный срок по истечении месяца со дня появления таких доходов. При этом сумма дохода, предполагаемого к получению, рассчитывается налогоплательщиком самостоятельно.

Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от указанных видов деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных ст. ст. 218, 221 НК РФ (п. 8 ст. 227 НК РФ).

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений (п. 9 ст. 227 НК РФ):

- за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Форма налогового уведомления по уплате авансовых платежей по НДФЛ утверждена Приказом МНС России от 27.07.2004 N САЭ-3-04/440@ "О форме налогового уведомления на уплату налога на доходы физических лиц".

В налоговом уведомлении должны быть указаны (п. 3 ст. 52 НК РФ):

- размер налога, подлежащего уплате;

- расчет налоговой базы;

- сроки уплаты налога.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма (п. 4 ст. 52 НК РФ).

Приказом ФНС России от 23.05.2011 N ММВ-7-11/324@ утверждены формат и Порядок направления налогоплательщику налогового уведомления в электронном виде по телекоммуникационным каналам связи.

В случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год. При этом налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты (п. 10 ст. 227 НК РФ, Письмо Минфина России от 01.04.2008 N 03-04-07-01/47).

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

Обратите внимание! Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах (п. 3 ст. 58 НК РФ). В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ (Письма Минфина России от 18.03.2008 N 03-02-07/1-106, УФНС России по г. Москве от 08.04.2009 N 20-14/2/033346@). Поскольку размер годовой суммы авансовых платежей может быть определен только после окончания налогового периода, то и начислять пени налоговый орган начнет не раньше, чем посчитает НДФЛ за год.

В случае прекращения деятельности до конца налогового периода согласно п. 3 ст. 229 НК РФ налогоплательщики обязаны в 5-дневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227 НК РФ, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ.

В заключение отметим, что непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет за собой взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее - плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

п.2 ч.1 ст.5 гл.2 Федерального закона от 24 июля 2009 года N 212-ФЗ

3. Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в части 1 настоящей статьи или в федеральном законе о конкретном виде обязательного социального страхования, он исчисляет и уплачивает страховые взносы по каждому основанию.

п.2 ч.1 ст.5 гл.2 Федерального закона от 24 июля 2009 года N 212-ФЗ

База для начисления страховых взносов

Индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой, уплачивают за самих себя страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года.

См. Постановление Правительства России от 27 января 2014 г. № 57 "О стоимости страхового года на 2014 год"

24 июля этого года был опубликован Федеральный закон от 23.07.2013 № 237-ФЗ, изменяющий порядок определения фиксированного размера пенсионных взносов для предпринимателей, адвокатов, нотариусов и иных лиц, занимающихся частной практикой. Теперь размер взносов будет определяться в зависимости от дохода, получаемого самозанятыми лицами. Изменения действуют с 1 января 2014 года.

Порядок определения размера пенсионных взносов

Фиксированный размер пенсионных взносов, перечисляемых самозанятыми гражданами, определяется исходя из увеличенного в 12 раз двукратного размера МРОТ и страхового тарифа.

См. ч. 1.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ

В 2013 году вышеуказанные лица должны уплатить в ПФР за себя 32 479 руб. 20 коп. Причем эта сумма постоянная и не изменялась в зависимости от величины полученного дохода.

С 1 января 2014 года размер страхового взноса, перечисляемого в ПФР предпринимателями, адвокатами и нотариусами за себя, будет определяться в зависимости от того, превысила ли величина доходов пороговую сумму в 300 000 руб.

Если доходы плательщика взносов за расчетный период не превышают указанную сумму, то в ПФР необходимо будет перечислить фиксированный платеж.

В 2014 году его размер будет определяться следующим образом:

5 554 x 12 x 26%

- МРОТ - минимальный размер оплаты труда, установленный на начало финансового года, за который уплачиваются страховые взносы;

- 26% - тариф пенсионных взносов, установленный п. 1 ч. 2 ст. 12 Федерального закона от 24.07.2009 № 212-ФЗ.

Например

МРОТ на 1 января 2014 года: 5 554 рубля в месяц,

страховой тариф: 26 процентов.

Таким образом, сумма страховых взносов составит 17 тысяч 328 руб. 48 коп.

5 554 х 26% х 12.

При превышении годового дохода суммы 300 тысяч рублей страховые взносы будут определяться как произведение МРОТ и тарифа страховых взносов, увеличенное в 12 раз + 1 процент от суммы превышения "порогового" дохода в 300 тысяч рублей. Но общая сумма при этом не должна быть больше, чем 8 МРОТ х 26% х 12.

Важно помнить, что:

- Фиксированный платеж, перечисляется не позднее 31 декабря текущего расчетного периода. Сумму взносов, исчисленную с дохода, превышающего 300 000 руб., необходимо будет уплатить не позднее 1 апреля года, следующего за истекшим расчетным периодом.

- Общая сумма страховых взносов в ПФР, перечисляемых за себя плательщиками, доход которых превышает 300 000 руб., ограничена предельной величиной. Она рассчитывается исходя из увеличенного в 12 раз восьмикратного МРОТ, установленного на начало года, за который уплачиваются взносы, и тарифа 26%. Таким образом, при условии, что предпринимателям, нотариусам и адвокатам, доход которых превышает 300 000 руб., за 2014 год в ПФР необходимо будет перечислить за себя не более 129 916 руб. 80 коп.

- Размер дохода плательщика взносов определяется по правилам Налогового кодекса РФ в соответствии с тем режимом налогообложения, который применяет конкретный плательщик (общий режим, ЕСХН, УСН, ЕНВД, ПСН). Если применяется несколько режимов налогообложения, то доходы от деятельности следует суммировать. Данные правила установлены новой ч. 8 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ.

- Согласно Закону № 237-ФЗ изменен и порядок расчета пенсионных взносов главами крестьянских фермерских хозяйств. Напомним, что в этом году они должны уплатить пенсионные взносы за себя и членов хозяйства, как и иные самозанятые лица, исходя из увеличенного в 12 раз двукратного размера МРОТ и страхового тарифа. За 2014 г. фиксированный размер пенсионных взносов будет определяться как произведение однократного годового МРОТ, тарифа страховых взносов и количества членов хозяйства, включая его главу. Данный размер не будет зависеть от величины доходов хозяйства. Соответствующие изменения внесены в ч. 2 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ.

- Уплата может производиться как одной, так и несколькими суммами в течение года.

- Данные о доходах граждан в Пенсионный фонд будут направлять сами налоговики в срок до 15 июня года, следующего за расчетным периодом.

- Плательщикам взносов необходимо вовремя сообщать о том, заработанной сумме. Если доход не превышает 300 тысяч рублей, страховые взносы (как и раньше) должны быть уплачены не позднее 31 декабря текущего года.

C суммы дохода, превышающей 300 тысяч, - не позднее 1 апреля следующего года. Если эти сроки сдачи отчетности будут нарушены, то размер страховых взносов будет рассчитан по максимальной ставке, исходя не из одного, а из восьми МРОТ. Каким бы маленьким не был при этом размер дохода.

Например, если, индивидуальный предприниматель, который должен платить страховой взнос, исходя из одного МРОТ (17 тысяч 328 руб. 48 коп) пропустит срок отчета о доходах (до 1 апреля каждого года, следующего за расчетным периодом), Сумма платежа превысит 138 тысяч рублей. А если уплата не последует, то будут начисляться. А это еще 40 процентов от 138 тысяч рублей. Таким образом, в год "страховому уклонисту" может набежать до 200 тысяч рублей. Эти деньги Пенсионный фонд вправе взыскать по суду.

Особенности уплаты НДФЛ

Адвокат, учредивший адвокатский кабинет, представляет в налоговый орган в пятидневный срок по истечении месяца со дня появления дохода от занятия частной практикой налоговую декларацию по форме 4-НДФЛ.

Не позднее 30 апреля года, следующего за истекшим налоговым периодом, в налоговый орган представляется декларация по форме 3-НДФЛ.

Уплата авансовых платежей по налогу производится на основании налоговых уведомлений. Расчет их суммы производится налоговым органом на основании суммы предполагаемого дохода, указанного в форме 4-НДФЛ.

Общая сумма налога уплачивается не позднее 15 июля года, следующего за истекшим налоговым периодом.

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512 . Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

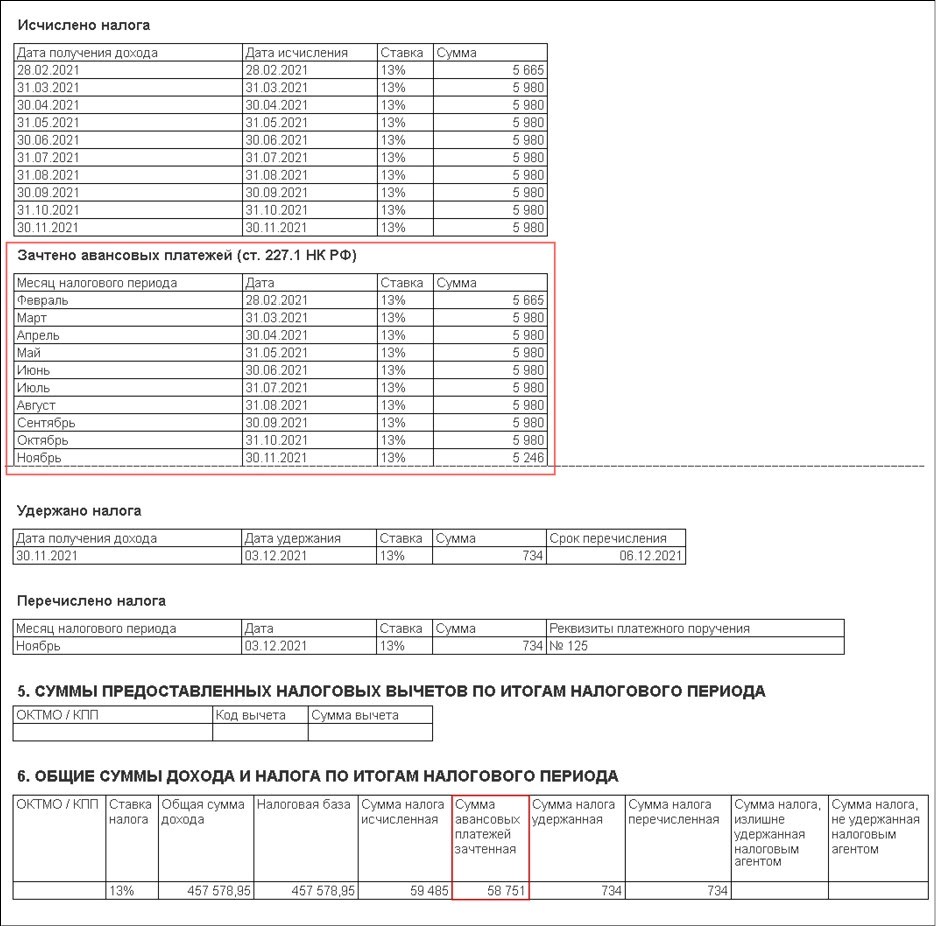

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

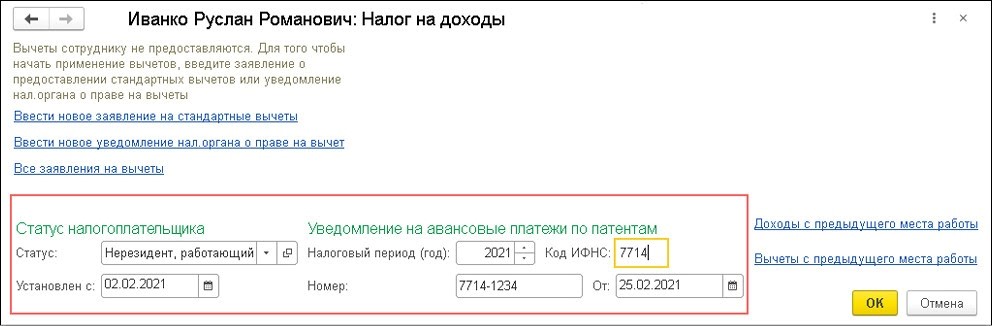

Как указать налоговый статус сотрудника

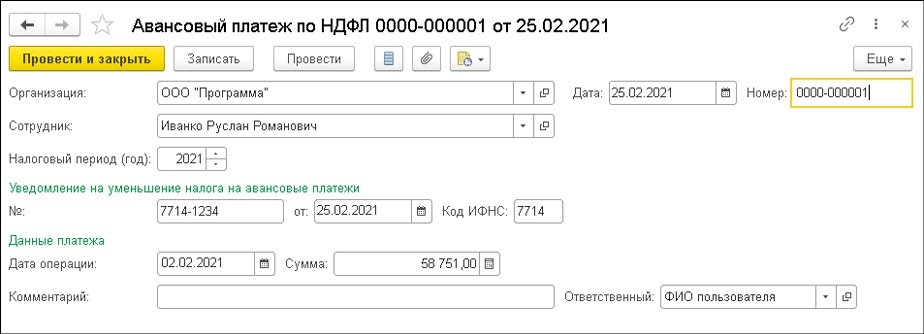

Как зарегистрировать уплаченный аванс по НДФЛ

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

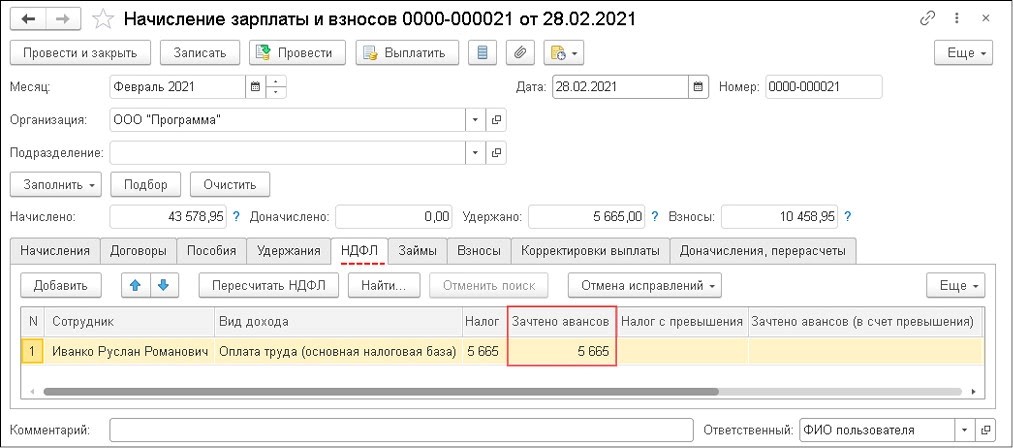

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

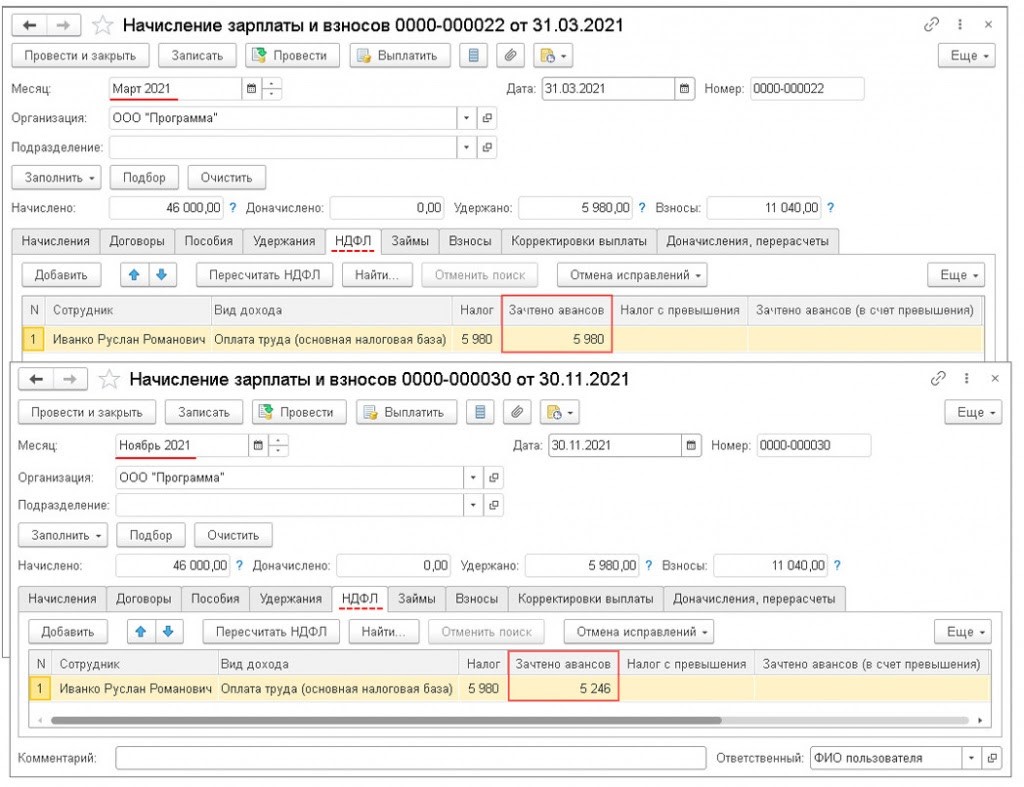

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Читайте также: