Арендные платежи налог на прибыль

Обновлено: 28.04.2024

Сегодня мы наблюдаем рост интереса со стороны частных инвесторов к приобретению готового арендного бизнеса. Не каждый из них подкован в налоговых вопросах и поэтому задумывается, какую форму налогообложения выгоднее выбрать владельцу арендного бизнеса. Попробуем погрузиться в эту тему на примере двух самых распространенных режимов налогообложения для индивидуальных предпринимателей (ИП). Что лучше: классический УСН или ПСН? И что вообще скрывается за этими пугающими аббревиатурами?

Начнем с того, что если вы сдаете жилое или нежилое помещение в аренду (надеюсь, делаете это легально) и в какой-то момент устаете платить НДФЛ в размере 13% как физическое лицо, то рано или поздно зарегистрируетесь в качестве ИП. А вот дальше начнется мозговой штурм по выбору наиболее предпочтительного варианта налогообложения.

УСН (упрощенная система налогообложения)

Сдача в аренду (наем) жилых/нежилых помещений относится к виду деятельности, по которому не ограничено применение УСН для ИП.

ИП могут перейти на упрощенную систему налогообложения (УСН), если бизнес не превышает численность сотрудников в 100 человек, не превышает годовой доход в 150 млн руб. и остаточная стоимость основных средств которого менее 150 млн руб.

Выделяют два вида УСН, которые отличаются налогооблагаемой базой (указаны размеры предельных налоговых ставок):

ПСН (или патентная система налогообложения)

Ключевыми условиями применения ПСН на практике являются наличие не более 15 наемных сотрудников, годового дохода, не превышающего 60 млн руб., и вида предпринимательской деятельности, к которому применима патентная система налогообложения (ПСН).

Цена патента определяется совокупностью факторов, действующих в конкретном регионе, в том числе и категорией деятельности ИП. Сдача в аренду (наем) жилых/нежилых помещений, принадлежащих предпринимателю на праве собственности, входит в перечень разрешенных видов деятельности для применения ПСН.

Рассчитать стоимость патента можно либо самостоятельно, исходя из установленного потенциального дохода, облагаемого налоговой ставкой в размере 6%, либо в один-два клика с помощью онлайн калькулятора, который есть в свободном доступе на официальном сайте ФНС.

Что касается срока действия патента: выдается он с любой даты на период от 1 до 12 месяцев в пределах календарного года. Важно не забывать, что по окончании срока патент следует пролонгировать.

Несколько важных комментариев относительно обоих способов налогообложения.

Налог на доходы отменяется

Для обоих спецрежимов отменяется плата налога на доходы физических лиц в отношении доходов от предпринимательской деятельности.

Это означает, что вместо налога на доходы ИП, применяя ПСН, платят за патент, а ИП на УСН платят налог 6% с дохода или 15% от разницы между доходом и расходом (зависит от выбранного режима).

Но не стоит забывать, что применение УСН и ПСН не освобождает от исполнения функций по уплате НДФЛ с заработной платы и страховых взносов наемных сотрудников (при их наличии).

Налог на имущество отменяется

Применение обеих форм налогообложения предусматривает освобождение от уплаты налога на имущество физических лиц. Однако, как всегда, есть исключение из правил, но касается оно лишь нежилых помещений. Налог заплатить придется в том случае, если объект включен в перечень недвижимого имущества, в отношении которого налогооблагаемая база определяется как кадастровая стоимость.

НДС отменяется

Это третий налог, от уплаты которого освобождены ИП на ПСН и УСН. Относительно последнего спецрежима есть исключения, но к рассматриваемым нами видам деятельности они не относятся.

От головной боли по поводу корректного заполнения налоговой отчетности не страдают ИП, перешедшие на ПСН, потому что освобождены от ее сдачи в отличие от ИП на УСН.

И все-таки какой режим налогообложения выбрать владельцу арендного бизнеса?

Однозначного ответа на данный вопрос нет. Здесь, как в математическом уравнении, все зависит от сочетания ряда переменных: площади помещения, района, в котором оно располагается, и годового дохода от сдачи в аренду. Остается только сопоставить стоимость приобретения патента и размер уплачиваемого налога при УСН и выбрать, какой режим налогообложения подходит именно вам, что поможет сэкономить и деньги, и время.

Кристина Недря руководитель отдела оценки группы компаний Stone Hedge

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

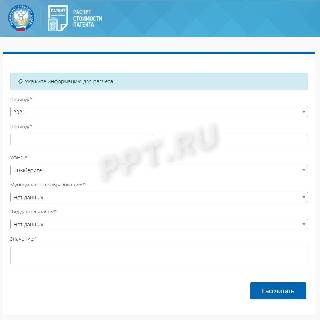

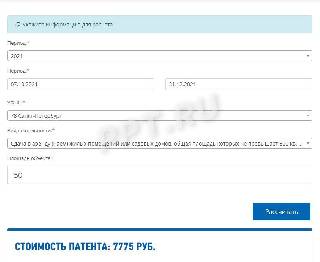

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

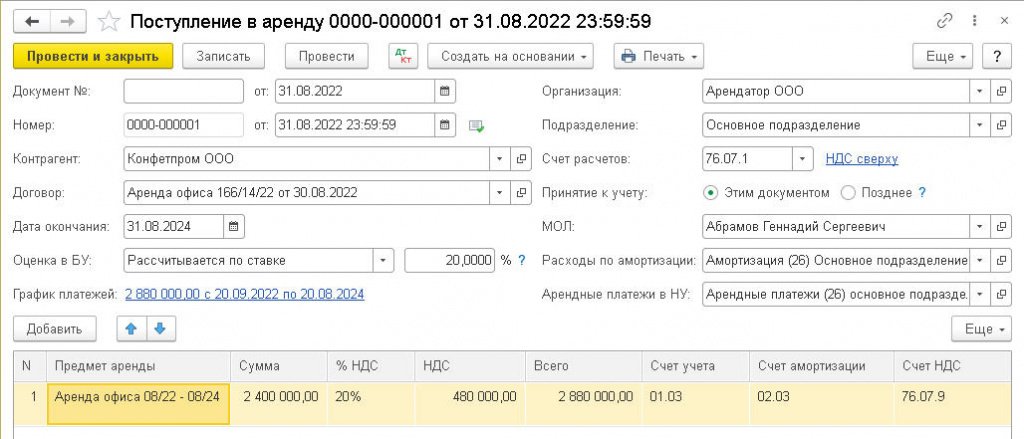

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

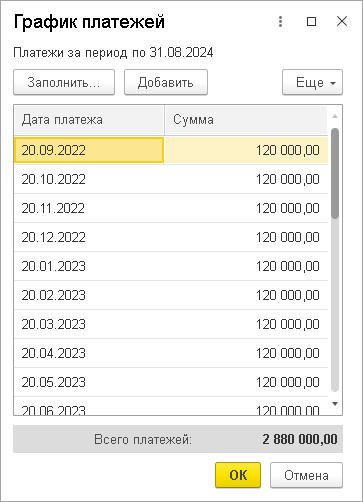

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Я несколько раз снимал квартиру, и хозяева были против договора, потому что боялись налоговой.

Я устал слушать отговорки про то, что платить налоги дорого, и предложил им компенсировать их. Чтобы понять, какой вариант по налогам выгоднее всего, я сел и посчитал. Вот что у меня вышло.

Законодательная основа

В основном аренда регулируется главой 35 ГК РФ о найме жилого помещения и некоторыми статьями жилищного кодекса. Например, статья 3 говорит о неприкосновенности жилища, статья 30 — о правах и обязанностях собственника, статья 35 — о выселении гражданина, статья 39 — о содержании общего имущества дома, а седьмой раздел — о плате за жилое помещение и коммунальные услуги.

С контролирующей стороны аренда регулируется налоговым кодексом:

-

о налогах на доходы физических лиц. об ИП на упрощенке. об ИП с патентом. о налоге на имущество физических лиц. о том, как платить налоги.

Это основное, но не все. Отдельные нормативные акты я буду упоминать по ходу статьи.

Преимущества легального оформления сдачи квартиры

Часто собственники избегают уплаты налога, поскольку не понимают, в чем выгода, и считают это дополнительными тратами. Но легальная сдача квартиры все-таки дает преимущества, хотя и не такие очевидные. Здесь и дальше я буду говорить о договоре и налогах как едином целом.

В Тинькофф—журнале уже рассказывали, зачем сдавать квартиру легально. Если кратко, то вот зачем:

- Это помогает избавиться от претензий соседей, УК и других посторонних лиц. Если вдруг кто-то из них будет недоволен, что в квартире живут посторонние люди, вы или квартиранты можете показать договор и снять вопрос о том, насколько законно здесь живет кто-то кроме вас.

- Договор дисциплинирует жильцов. Можно прописать в договоре все, что хотите. Например, описать ценное имущество, которое есть в квартире. Или указать штраф, если жильцы будут задерживать плату.

- С договором можно застраховать квартиру от разных неприятностей. Если прорвет змеевик и зальет соседей снизу, не придется оплачивать ремонт из своего кармана. Если договора нет и страховой никто не сообщал, что квартира сдается, скорее всего, в выплате откажут.

- Можно получать платежи по безналичному расчету. Тогда не нужно каждый месяц ездить к квартирантам за наличными. Если налоги не платятся, а квартиранты закидывают каждый месяц на карту одну и ту же сумму, это в какой-то момент может вызвать вопросы или стать основанием для манипуляций. Если договор есть и налоги уплачены, у вас всегда есть объяснение таких денежных поступлений.

- Жильцы могут честно и открыто говорить, что они снимают квартиру. А собственнику не нужно придумывать часто сменяющихся родственников или другие байки для соседей, которые и так все понимают.

- Нет никаких последствий от шантажа и доносов жильцов, которые пожалуются в налоговую, когда не будут согласны с позицией собственника в спорных ситуациях.

- Нет налоговых проверок со штрафами и судебной волокитой. В среднем нарушителям налоговая может выставить требование на уплату НДФЛ, штрафа и пени в сумме примерно 20% от дохода максимум за три последних года. Судебные дела по оспариванию этих счетов длятся 1—2 года .

- Можно сдавать сразу несколько квартир и не бояться, что привлекут к уголовной или административной ответственности. Такое возможно, если квартир много и доход в месяц больше 577 000 Р , а налоги не платятся. Санкция — лишение свободы на год и дополнительный штраф. Правда, накопить неуплаченных налогов за три года надо 2 700 000 Р . Это много.

- Если человек сдает сразу несколько свободных квартир и не платит налоги, могут наказать за незаконную предпринимательскую деятельность. Санкция — штраф от 500 до 2000 Р .

Освободят ли собственника от НДФЛ, если квартиру продать

Многие собственники переживают, что если сдавать квартиру официально, то можно лишиться налогового вычета при продаже квартиры. С 2019 года ИП и самозанятые, которые сдают одну или несколько квартир в аренду, могут избежать начисления НДФЛ при продаже. Для этого квартиру нужно продавать после минимального срока владения:

- Если это единственное жилье, с января 2020 года срок три года.

- Те же три года, даже если жилье не единственное, но квартира досталась в наследство, подарили близкие родственники или через приватизацию.

- Пять лет — если у продавца больше одной квартиры или эта оформлена как нежилое помещение.

Мы разобрали этот закон в отдельной статье

Как оформить сдачу жилья в аренду

Заключение договора. Договор и уплата налогов позволяют собственнику законно сдавать квартиру и получать доход, а жильцу — находиться в ней на законных основаниях. Чтобы собственнику обезопасить себя, лучше составить такой договор, который будет работать. Вот что обязательно нужно указать в договоре:

- Предмет.

- Срок действия.

- Условия внесения, использования и возврата обеспечительного платежа.

- Условия уплаты арендной платы и других расходов.

- Ответственность.

Дополнительно к договору лучше составить акт приема-передачи с описью имущества: мебели, вещей, техники, ремонта.

Предмет договора. Это существенное условие договора найма. Нужно указать, какая квартира и по какому адресу сдается. Для дополнительной защиты укажите площадь квартиры, которая должна совпадать с площадью в выписке из ЕГРН.

Условия внесения, использования и возврата обеспечительного платежа. Обычно его называют депозитом. Он страхует собственника от нарушений договора жильцами в случаях, если, например, сломан стол, съехали без предупреждения или обнаружился долг за коммуналку. Опишите, когда обеспечительный платеж остается у собственника, а когда возвращается жильцам.

Собственники часто тратят эти деньги в первый месяц и вместо возврата позволяют жильцам последний месяц жить в счет этих денег. Это небезопасно, потому что в случае чего компенсировать потери будет неоткуда.

Условия оплаты и других расходов. Нужно распределить, кто и за какие расходы по содержанию квартиры платит. Обычно все, что по счетчикам, оплачивают жильцы — воду, свет, интернет, газ, где-то даже отопление. А общие платежи за собственником.

Если есть долги за коммуналку, пропишите сумму долга и срок, за который собственник этот долг погасит. Можно договориться погасить долг из стоимости аренды.

Если оплата в безналичной форме, то пишите, что днем оплаты считается день поступления денег на ваш счет.

Также лучше указать, кто отвечает за ремонт и что в этот ремонт входит, чтобы сохранить мирные отношения при расчете после ремонта. Это особенно важно, когда ремонт становится неотъемлемой частью квартиры, то есть жильцы не заберут его с собой, когда будут уезжать. Такие ситуации встречаются, например, когда квартиру сдают дешевле из-за плохого состояния, а арендатор переклеивает обои или меняет сантехнику.

Отмечу, что неотделимый ремонт считается доходом в натуральной форме и облагается налогом, но на практике доказать это практически нереально.

Ответственность за нарушение договора. За нарушение договора найма по закону нет особых требований к ответственности, поэтому написать в этом пункте можно так, как договоритесь между собой. Например, можно указать размер штрафа, если одна из сторон решит расторгнуть договор и не предупредит об этом заранее.

Акт приема-передачи с описью. Перечислите вещи, которые находятся в квартире, и их состояние. Можно сделать фотографии, описать текстом или даже лучше все вместе. Все крупные и ценные вещи нужно обязательно указать.

Во время проживания жильцы несут ответственность по закону за состояние квартиры. Поэтому лучше потратить лишний час на детальное описание, чем спустя год или два вспоминать, была дырка в стене или нет.

Подтверждение оплаты. Если оплата за квартиру производится наличными, составьте расписку, а если банковским переводом — используйте реквизиты из договора и укажите назначение платежа.

В расписке обязательно указать:

- ФИО и полные паспортные данные жильца и собственника.

- Сумму прописью.

- Факт получения денег собственником.

- Дату составления документа.

- Подпись собственника.

Если получаете оплату онлайн, то отправитель и получатель должны быть указаны так же , как и стороны в договоре. То есть указывать в договоре себя, а оплату просить переводить жене на карту, не нужно. В назначении платежа следует указывать номер договора, за что платеж и дополнительные детали, по которым можно точно определить стороны и их отношения. Без этого суд может не учесть регулярные денежные переводы как оплату за аренду квартиры.

Если договоритесь устно и жильцы вовремя не оплатят месяц, взыскать с них долг будет проблематично. Наглядный пример: супруги в Ростове-на-Дону сдали квартиру паре по устной договоренности. Муж занимался арендой, а жена получала оплату на карту. Спустя два года супруги захотели получить долг с жильцов — 270 000 Р за аренду и 72 000 Р неустойку. Почему спустя два года, а не два месяца, то есть сразу, как только жильцы перестали платить, — в решении данных нет.

Читайте также: