Актив с пассивом не сходится на сумму амортизации усн

Обновлено: 07.07.2024

В программе 1С:ERP Управление предприятием начиная с версии 2.4.9, если при расчете имущественных налогов возникают ошибки, то они будут отражаться в форме закрытия месяца (раньше требовалось открыть документ и выполнить ручное проведение, чтобы понять в чем ошибка).

Реализована проверка при расчете имущественных налогов, что при регистрации в налоговом органе указан код ОКТМО:

- В ошибке можно сразу открыть проблемную регистрацию в налоговом органе.

- Отсутствие ОКТМО не мешает проведению документа, но закрыть месяц будет нельзя.

Изменения сделаны для версий учета ВНА 2.2 и 2.4.

Амортизация внеоборотных активов

Изменен порядок расчета амортизации в конце срока использования ВНА. Раньше амортизация могла начисляться на один месяц больше, чем указан срок использования ВНА из-за округления амортизации. (Например, если стоимость 100 000 руб. и срок 3 месяца). Чтобы этого не происходило, теперь остаточная стоимость включается в сумму амортизации, если остаточная стоимость не превышает пяти рублей.

Переработан расчет временной разницы. Если временная разница меньше 5 копеек, то она включается в постоянную разницу, если та не нулевая. Это позволит устранить появление копеек во временной разнице из-за округлений.

Изменен расчет амортизации ОС, для приобретения которых использовались целевые средства, после модернизации.

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Стоимость (целевые средства) / Стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

- Амортизация (общая): Остаточная стоимость (общая) / Остаточный СПИ

- Амортизация (целевые средства): Амортизация (общая) * Остаточная стоимость (целевые средства) / Остаточная стоимость (общая)

- Амортизация (собственные средства): Амортизация (общая) - Амортизация (целевые средства)

В регистр Параметры амортизации ОС (бухгалтерский и налоговый учет) добавлен ресурс СтоимостьДляВычисленияАмортизацииЦФ (обработчика обновления нет).

Изменения сделаны только для версии учета ВНА 2.4.

Принятие к учету основных средств, приобретенных на целевые средства

Изменился порядок принятия к учету ОС, приобретенных на целевые средства. Раньше сумма целевых средств распределялась на ОС пропорционально их количеству.

К учету принимаются два ОС. Стоимость первого 300 тыс. руб., стоимость второго 700 тыс. руб., сумма целевых средств 700 тыс. руб.

Сценарий распределения суммы целевых средств до внесения изменений: 350 тыс. руб. на первое ОС и 350 тыс. руб. на второе ОС.

Такое распределение некорректно, так как стоимость, сформированная за счет средств целевого финансирования, превышает фактическую стоимость первого ОС.

Теперь сумма целевых средств распределяется пропорционально стоимости: 210 тыс. руб. на первое ОС и 490 тыс. руб. на второе ОС.

Изменения сделаны только для версии учета ВНА 2.4.

Перемещение внеоборотных активов

При перемещении ОС и НМА добавлено отражение проводок, связанных с перемещением резерва дооценки (счет 83.01.1) и доходов будущих периодов от целевого финансирования (счета 98.05, 98.06).

Изменения сделаны только для версии учета ВНА 2.4.

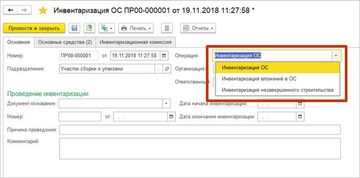

Инвентаризация ОС

В документе Инвентаризация ОС дополнен список выбора хозяйственных операций:

- Инвентаризация ОС (используется для инвентаризации принятых к учету ОС);

- Инвентаризация вложений в ОС (используется для инвентаризации вложений в ОС (остатки на счете 08 по объектам эксплуатации);

- Инвентаризация незавершенного строительства (используется для инвентаризации объектов строительства (остатки на счете 08 по объектам строительства).

Документ и раньше поддерживал эти операции, но не было возможности указать, что именно инвентаризируется.

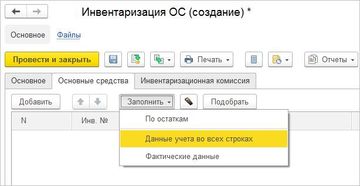

Доработаны команды подменю Заполнить:

- При выполнении команды Заполнить по остаткам используются данные регистров Стоимость ОС, Прочие расходы.

- Команда Заполнить фактические данные действует только для выбранных строк.

- Команда Заполнить данные учета действует для всех строк и поэтому переименована в Заполнить данные учета во всех строках.

Из табличной части документа убрали поле для заполнения счета учета. Раньше счет использовался для разделения инвентаризации принятых и не принятых к учету ОС, теперь это определяется операцией документа.

Также убрали возможность создания документа Операция (регл. учет) на основании документа Инвентаризация ОС. Раньше документ Операция (регл. учет) создавался в том случае, когда стоимость по данным учета была меньше фактической стоимости. Теперь в этом случае создается документ Переоценка ОС.

Арендованные основные средства

Улучшен документ Возврат ОС от арендатора:

- В форме выбора доступны ОС, которые находятся у выбранного арендатора.

- При проведении проверяется, что ОС переданы выбранному арендатору.

Также улучшен документ Выбытие арендованных ОС:

- В форме выбора доступны ОС, которые были получены от выбранного арендодателя.

- При проведении проверяется, что ОС получены от выбранного арендодателя.

- В регистр Первоначальные сведения ОС добавлен ресурс Арендодатель, который заполняется обработчиком обновления.

Изменения сделаны только для версии учета ВНА 2.4.

Отмена регистрации транспортных средств и земельных участков

- В форме выбора действует отбор.

- При проведении проверяется регистрация.

Изменения сделаны только для версии учета ВНА 2.4.

Теперь для следующих документов регистрация к отражению в международном учете производится при проведении (то есть документы регистрируются к отражению в МФУ вне зависимости от регламентных операций закрытия месяца):

- Изменение параметров ОС и НМА;

- Переоценка ОС и НМА;

- Подготовка к передаче ОС и НМА;

- Списание ОС и НМА.

Эти документы при проведении не отражают движения по регистрам Стоимость ОС и Стоимость НМА, а по умолчанию документ регистрируется к отражению, только если есть движения, поэтому для них требуется явная регистрация при проведении.

Печатная форма ОС-6 для полученных в аренду ОС

Используется печатная форма ОС-6, которая теперь заполняется так:

- Раздел 1 (документ ввода в эксплуатацию): заполняются поля 1, 3, 4, 5;

- Раздел 2 (стоимость, СПИ): не заполняется;

- Раздел 3 (переоценка): не заполняется;

- Раздел 4 (приемка, выбытие): заполняются поля 1, 2, 3;

- Раздел 5 (модернизация): не заполняется;

- Раздел 6 (ремонт): не заполняется;

- Раздел 7 (драг. металлы): заполняется.

Отключение учета внеоборотных активов

Теперь, если ведется регламентированный учет, то обязательно требуется использовать учет внеоборотных активов:

- В форме настройки регламентированного учета отображается информационная надпись, если учет ВНА отключен.

- В форме настройки ВНА нет возможности отключить учет, если ведется регламентированный учет.

- При обновлении ИБ не происходит включение учета ВНА, если используется регламентированный учет.

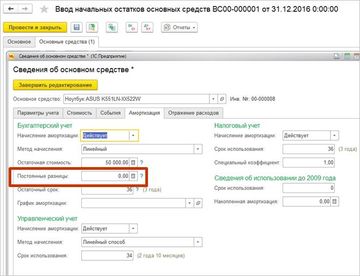

Ввод остатков основных средств

Теперь при заполнении начальных остатков ОС порядок расчета постоянной разницы, которая используется для расчета амортизации, такой:

Если при вводе остатков указано, что была модернизация, то постоянная разница для расчета амортизации вводится вручную пользователем, и сумму он может рассчитать по формуле:

ПР в стоимости на момент модернизации - ПР в амортизации на момент модернизации + ПР в сумме модернизации

Это связано с тем, что в документе недостаточно данных для автоматического расчета.

Прочие изменения

Вместо перечисления ИсточникиДвижений теперь используется перечисление ВидыИсточниковУправленческогоБаланса, которое переименовано в ВидыИсточниковДвижений (используется при отложенном формировании движений для добавления новых движений к существующим).

С 2018 года учреждения и организации госсектора учитывают основные средства по правилам федеральных стандартов бухгалтерского учета. Казалось бы, все просто: нужно работать в соответствии со стандартами. Но на практике у бухгалтеров возникают вопросы. Например, как учитывать основное средство, которое находится на балансе, но в деятельности не используется?

Что с 2018 года относится к основным средствам и учитывается на балансовом счете 101 00

В соответствии со Стандартом, основные средства — это материальные ценности:

- являются активами;

- независимо от их стоимости;

- срок полезного использования — более 12 месяцев;

- предназначены для неоднократного или постоянного использования субъектом учета на праве оперативного управления, праве владения, праве пользования имуществом, возникающем по договору аренды, имущественного найма, договору безвозмездного пользования.

Обратите внимание, объект относят к ОС, если он является активом. А это означает, что он приносит экономическую выгоду или имеет полезный потенциал. С выгодой все более или менее понятно. А что такое полезный потенциал?

Согласно Стандарту основное средство имеет полезный потенциал, если:

- используется для выполнения государственных, муниципальных функций в соответствии с целями создания учреждения; для управленческих нужд;

- необязательно обеспечивает поступление денежных средств;

- его можно обменять на другие активы или погасить им обязательства.

Другими словами, если учреждение использует ОС при выполнении государственного или муниципального задания, то оно точно является активом.

Но учреждение может иметь имущество, которое не использует ни для выполнения госзадания, ни в приносящей доход деятельности. Вроде и не сломано, но устарело и никому не нужно, продать его невозможно. Или как в нашем вопросе: сломано, но стоит столько, что страшно списать.

Действия бухгалтера

Шаг 1. Провести инвентаризацию

В учетной политике учреждения с 2018 года должен появиться абзац:

Инвентаризационная комиссия будет выявлять ОС, не являющиеся активами. Поэтому в положение о работе этой комиссий нужно внести пункт:

Варианты заполнения граф 8 и 9 установлены Приказом Минфина РФ от 30.03.2015 № 52н. Можно установить дополнительные варианты. Можно при заполнении этих граф пользоваться условными обозначениями, кодами.

Пропишите в учетной политике:

Порядок заполнения граф 8 и 9 Инвентаризационной описи ф. 0504087 установлен:

– по наименованию; или

– по коду.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2018 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива.

Во время инвентаризации комиссия учреждения выявляет оборудование, не являющееся активом, и приходит к выводу, что в дальнейшем использовать его невозможно.

Шаг 2. Списание с балансового учета

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества. Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно. Этот акт подтверждает причину списания — невозможность ремонта.

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Если учредитель разрешил списать с баланса ОЦДИ, то в учете это нужно оформить проводками:

Шаг 3. Забалансовый учет

Ответ на этот вопрос — в Письме Минфина России от 15.12.2017 № 02-07-07/84237. Если на оборудование амортизация начислена не полностью, то учет на 02 счете ведут по остаточной стоимости. Если остаточная стоимость отсутствует, оборудование полностью амортизировано, то в условной оценке: один объект — 1 руб.

Начислять амортизацию на имущество, которое переведено с балансового счета на 02 забалансовый, не нужно.

Учет материальных ценностей, принятых на хранение, ведут в Карточке учета материальных ценностей ф. 0504043 в разрезе материально ответственных лиц по видам, сортам, местам хранения, нахождения.

Обратите внимание: забалансовые счета, так же как и балансовые, нужно инвентаризировать. Поэтому хотя бы раз в год, во время проведения инвентаризации перед составлением годовой отчетности нужно проверять имущество на счете 02.

Основные средства при УСН учитываются несколько иначе, чем при общей системе налогообложения. Разберем все нюансы и проанализируем, изменилось ли что-то в 2020-2021 годах.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Оплатить картой со скидкой и начать прямо сейчас

Учет основных средств при УСН: основные моменты

Отметим самые важные моменты:

- если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ);

- расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после;

- траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы);

- организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН.

С 2022 года ПБУ 6/01 утратят силу. Им на смену придет ФСБУ 6/2020. Если хотите применять новый стандарт в 2021 г., напишите об этом в учетной политике.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут. Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита (пока это все еще 40 000 руб.), оно принимается к учету как материально-производственный запас.

Согласно ФСБУ 6/2020, обязательного к применению с 2022 года, лимит будет устанавливать налогоплательщик самостоятельно.

- Дт 08 Кт 60 — имущество оприходовано без учета НДС

- Дт 19 Кт 60 — учитывается НДС

- Дт 08 Кт 19 — НДС включен в стоимость оборудования

- Дт 01 Кт 08 — имущество включено в состав ОС

- Дт 44 Кт 02 — амортизация (проводка делается ежемесячно)

В целом, учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Списание затрат на покупку ОС

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ). Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб. был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб. Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию.

С 29.09.2019 ОС, права на которые подлежат государственной регистрации, списываются по общим правилам. Дожидаться подачи документов на госрегистрацию больше не требуется. Данное требование из п. 3 ст. 346.16 НК РФ исключено (закон от 29.09.2019 № 325-ФЗ).

По сравнению с амортизационным методом, при котором списание актива растягивается на гораздо больший срок, отнесение стоимости ОС на расходы при УСН делается в течение достаточно короткого периода.

Как списывать расходы на ОС, если оно было приобретено до момента перехода на УСН

Например, компания перешла с общей системы налогообложения на УСН. Стоимость основного средства (остаточная стоимость на момент перехода) в таком случае может списываться по-разному. Способ списания зависит от срока полезного использования ОС. Стоимость также делится равными долями, но опять же не всегда.

Если срок использования составляет меньше 3 лет, то списание равными долями происходит в первый год по схеме, действующей для ОС, приобретенного или созданного в период применения УСН. Если же срок использования лежит в границах от 3 до 15 лет, то в течение первого года работы на УСН нужно списать 50% его стоимости, на следующий год — 30%, на третий год — 20%. Если срок использования больше 15 лет, то актив списывается равными частями ежегодно в течение 10 лет (подп. 3 п. 3 ст. 346.16 НК РФ).

Бухгалтер принял решение, что срок использования этого авто — 5 лет. На момент перехода на УСН его остаточная стоимость (первоначальная — 700 000 руб.) составила 525 000 руб. Следовательно, списание его остаточной стоимости нужно провести следующим образом: в первый год после перехода на УСН — 262 500 руб., во второй — 157 500 руб., в третий — 105 000 руб.

При переходе с общего режима на УСН также возникает необходимость восстановить налог, принятый к вычету. НДС восстанавливается не полностью, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается как прочие расходы.

Что делать, если основное средство было куплено до регистрации ИП на УСН

Четкого запрета на включение стоимости такого средства в расходы в НК РФ нет. Однако сложившаяся практика ясно показывает, что включать его в расходы опасно. А вот его продажа — совсем другое дело, и заплатить налог с доходов, полученных от продажи такого основного средства при УСН, необходимо.

Как списывать стоимость ОС в расходы, если изменился объект налогообложения

Как продавать ОС с точки зрения выгод налогового учета

Если вы решили продать основное средство (например, компьютер; 2 амортизационная группа согласно постановлению Правительства РФ от 01.01.2002 № 1) ранее 3 лет с момента учета расходов по нему, то единый налог на УСН подлежит пересмотру. Расходы на такое средство, за исключением амортизации, нельзя учитывать для уменьшения налоговой базы.

Если ОС решено продавать, а 3 года еще не прошло, следует подать корректировочные декларации УСН и перечислить суммы налога, недоплаченные ранее.

Это касается всех средств с периодом полезного использования меньше 15 лет. Если период полезного использования имущества больше 15 лет, нежелательно продавать его в течение 10 лет с момента списания его стоимости в расходы. Все это относится к случаям не только продажи имущества, но и его передачи.

Пересчет налога при реализации ОС на УСН — довольно сложная операция. Он производится за весь период использования ОС начиная с момента его полного принятия к учету в расходах. Эта процедура существенно осложняется при оплате стоимости ОС частями, ведь в расходы можно списать только оплаченную часть стоимости.

Официальные разъяснения Минфина России или ФНС РФ по вопросу, от какой даты следует отсчитывать 3 года, отсутствуют. Очевидно, что отсчет этого срока от последнего дня отчетного периода, в котором завершается списание в расходы стоимости ОС, не вызовет претензий налоговиков. Так что безопаснее начинать его от этой даты.

Если возникнет необходимость продать ОС раньше, необходимо будет исключить его стоимость из расходов, а вместо нее принять в расходы суммы амортизации по данному ОС.

Итоги

АКЦИЯ ПРОДЛЕНА

Бухгалтерский баланс – один из основных документов, характеризующих финансовое положение компании. Он состоит из двух основных частей – актива и пассива. Рассмотрим, что входит в актив и пассив баланса, и как их показатели связаны между собой.

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

Актив и пассив баланса (таблица приведена ниже), содержит основные группы ресурсов компании и их источников:

- нематериальные активы

- долгосрочные финансовые вложения

- отложенные налоговые активы

- запасы

- краткосрочные финансовые вложения

- денежные средства

Капитал и резервы:

- уставный капитал

- резервные фонды

- нераспределенная прибыль (убыток)

- заемные средства

- отложенные налоговые обязательства

- оценочные обязательства

- заемные средства

- кредиторская задолженность

- оценочные обязательства

Взаимосвязь актива и пассива баланса

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита. Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

Но в целом должно соблюдаться равенство актива и пассива баланса. Т.е. все активы должны покрываться своими источниками – пассивами. Если в балансе не сходится актив с пассивом, то это говорит о допущенных ошибках в учете. Причины того, почему не сходится актив и пассив баланса, могут быть самые разные:

- Несвоевременное отражение тех или иных операций на счетах.

- Некорректно проведенное закрытие отчетного периода (например, неполное списание затрат на производство).

- Нераспределенная прибыль (убыток) за период не перенесена в соответствующий раздел пассива.

Пример

Анализ актива и пассива баланса

Анализ данных баланса проводится в абсолютных и относительных показателях.

При изучении абсолютных цифр показатели баланса сравниваются с соответствующими данными за предыдущие периоды. Анализируется структура активов и пассивов и ее изменение в динамике.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности, ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Относительные показатели рассматривают в динамике и сопоставляют с нормативными значениями. Их анализ позволяет сделать вывод о финансовом положении предприятия и эффективности его работы.

Вывод

Актив и пассив баланса содержат информацию о ресурсах компании и источниках их получения. Разделы актива и пассива баланса содержат статьи, сгруппированные по видам ресурсов, срокам и ликвидности. При правильном ведении учета итоги актива и пассива должны быть равны между собой.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: