6 ндфл разъяснения по заполнению

Обновлено: 19.04.2024

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2021 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2021 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2021 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2021 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2021 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2021 года.

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2021 году с примерами.

Титульный лист

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: --1, --2. --3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2021 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2021 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2021 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2021 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Бывшая справка 2-НДФЛ в составе расчета

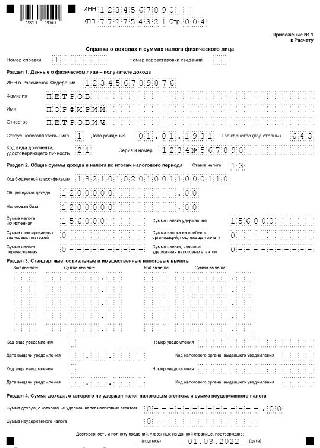

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2021 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. 17 января 2018 года ФНС своим приказом № ММВ-7-11/18@ внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2020 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет;

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Пример заполнения

- количество сотрудников — 6;

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц);

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей. Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей;

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц);

- размер удержанного за год НДФЛ составил: 174 096 — 14 508 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе.

Раздел 1 заполняется так:

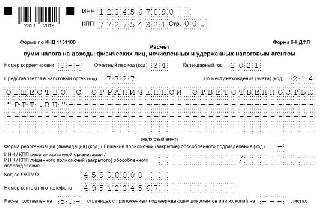

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчете фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 4. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчет не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчетного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчете (если выявлена налоговым органом до того, как агент ее исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС) | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчетности.

Корректировка

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

Документы

Ещё материалы по теме

Новые коды доходов и вычетов для 6-НДФЛ

Ответы на 7 популярных вопросов по НДФЛ от бухгалтеров

Отчётность по НДФЛ для ИП при совмещении патента и УСН

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Но есть и отличия.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

50 000 (по сроку перечисления)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Здесь возможны два варианта.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок заполнения 6-НДФЛ (далее – Порядок) и представления, а также формат представления расчета в электронной форме утверждены Приказом ФНС РФ от 14.10.2015 № ММВ‑7‑11/450@ (действует с учетом изменений, внесенных Приказом ФНС РФ от 17.01.2018 № ММВ‑7‑11/18@). Подавать в налоговые органы расчет по форме 6-НДФЛ согласно п. 2 ст. 230 НК РФ должны все лица, признаваемые налоговыми агентами по НДФЛ, поскольку исключения из данного правила по категориям налоговых агентов не предусмотрены. В Письме от 02.11.2015 № 03‑04‑06/63268 Минфин указал: расчет сумм НДФЛ представляется всеми налоговыми агентами независимо от основания, по которому они были признаны таковыми.

Порядок заполнения формы 6-НДФЛ и представления расчета зависит от среднесписочной численности физических лиц, получивших доходы в налоговом периоде. Итак, форма 6-НДФЛ подается (абз. 7 п. 2 ст. 230 НК РФ):

- 9 при среднесписочной численности таких физических лиц более 25 человек – в электронной форме по ТКС;

- 9 при среднесписочной численности данных физических лиц менее 25 человек – на бумажном носителе или в электронной форме по ТКС.

Контрольные соотношения показателей формы 6-НДФЛ установлены Письмом ФНС РФ от 10.03.2016 № БС‑4‑11/3852@. Также ФНС Письмом от 01.11.2017 № ГД‑4‑11/22216@ направила обзор нарушений в части заполнения и представления данного расчета.

Форма расчета 6-НДФЛ включает:

Сведения для заполнения расчета нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка). В таблице приведена информация о том, какими разъяснениями ФНС и Минфина следует руководствоваться в отдельных ситуациях.

Порядок заполнения формы 6-НДФЛ.

Ситуация

Документ

Общие правила заполнения и представления расчета

Письма ФНС РФ от 20.03.2018 № ГД-4-11/5095@, от 22.02.2018

№ ГД-3-11/1130@, от 25.02.2016 № БС-4-11/3058@, от 27.07.2016 № БС-3-11/3426@, от 04.05.2016 № БС-4- 11/7928@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-

4-11/5106, Минфина РФ от 15.12.2017 № 03-04-06/84250, от 15.11.2016 № 03-04-06/66998

Подготовка расчета с использованием программного обеспечения при распечатке на принтере

Письмо ФНС РФ от 08.04.2016 № БС-4-11/6142@

Представление пояснений к расчету

Письмо ФНС РФ от 11.01.2018 №АС-4-15/192@

Письма ФНС РФ от 16.11.2018 № БС-4-21/22277@, от 31.05.2016 № БС-4-11/9693@, от 01.08.2016 № БС-4- 11/13984@

Представление расчета организацией, отнесенной к категории крупнейших налогоплательщиков

Письма Минфина РФ от 02.11.2016 № 03-04-06/64099, от 24.10.2016 № 03-04-06/62497

Заполнение и представление расчета организацией, имеющей обособленные подразделения

Письма ФНС РФ от 24.05.2018 № 03-04-06/35144, от 27.03.2018 № ГД-4-11/5666@, от 25.11.2016 № БС-4- 11/22430, от 09.11.2016 № БС-4-11/21223@, от 01.08.2016

№ БС-4-11/13984@, от 05.10.2016 № БС-4-11/18870@, от 04.07.2016 № БС-4-11/11951@, от 23.03.2016 № БС-4- 11/4900@, УФНС по г. Москве от 29.12.2017 № 13-11/232704@, от 29.11.2016 № 20-15/141983, Минфина РФ от 24.10.2016

Заполнение расчета при переводе работника из одного обособленного подразделения организации в другое

Письмо ФНС РФ от 14.02.2018 № ГД-4-11/2828@

Представление расчета в случае, если основное место работы сотрудника и место его работы по совместительству расположены в разных регионах РФ

Письмо Минфина РФ от 06.02.2018 № 03-04-06/6908

Определение периода, за который выплачен доход

Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@

Заполнение расчета в случае, если в отношении доходов, полученных в один день, установлены разные сроки перечисления НДФЛ

Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312

Представление уточненного расчета

Письма ФНС РФ от 25.01.2017 № БС-4-11/1250@, от 15.12.2016

№ БС-4-11/24134, БС-4-11/24065@, БС-4-11/24062@, от 21.09.2016 № БС-4-11/17756@

Представление расчета в случае реорганизации компании

Письмо УФНС по г. Москве от 10.01.2018 № 13-11/001299@

Заполнение и представление расчета при ликвидации организации

Письма ФНС РФ от 01.02.2018 № ГД-4-11/1804@, от 30.03.2016

Применение формы расчета и формата его представления в электронном виде

Письма ФНС РФ от 20.03.2018 № ГД-4-11/5095@, от 22.02.2018

№ ГД-3-11/1130, от 02.03.2018 № ГД-3-11/1329@

Представление расчета ИП

Письма Минфина РФ от 10.05.2016 № 03-04-05/26580, ФНС РФ от 04.05.2016 № БС-4-11/7928@

Представление расчета ИП, совмещающим два режима налогообложения (в виде ЕНВД и УСНО) и имеющим несколько торговых точек в разных городах

Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@

Представление расчета ИП, применяющим ПСНО, при выплате доходов наемным работникам

Письмо ФНС РФ от 01.06.2018 № БС-4-11/10594

Представление расчета в случае смерти ИП

Письмо ФНС РФ от 27.08.2018 № БС-4-11/16557@

Представление расчета в случае смерти клиента – физического лица

Письмо Минфина РФ от 15.06.2018 № 03-04-06/41178

Заполнение расчета брокером, признаваемым налоговым агентом

Письмо ФНС РФ от 06.09.2016 № БС-4-11/16586

Отражение в расчете суммы удержанного налога, суммы налога, не удержанной налоговым агентом, а также суммы фактически полученного дохода (заполнение строк 070, 080, 130 разд. 1)

Письмо ФНС РФ от 14.06.2016 № БС-3-11/2657@

Заполнение разд. 2 расчета

Письма ФНС РФ от 30.05.2016 № БС-4-11/9532@, от 27.04.2016

Заполнение расчета при выплате зарплаты, которая начисляется и выплачивается дважды в месяц

Письма ФНС РФ от 01.02.2017 № 03-04-06/5209, от 16.01.2017

№ БС-4-11/499, от 15.12.2016 № БС-4-11/24063@, от 09.08.2016

Отражение выплаты зарплаты, начисленной в одном расчетном периоде, а выплаченной в другом (заполнение строк 070, 080 разд. 1,

строк 100 – 140 разд. 2)

Письма ФНС РФ от 13.12.2018 № БС-4-11/24355@, от 05.12.2016 № БС-4-11/23138@, от 29.11.2016 № БС-4- 11/22677@, от 02.11.2016 № БС-4-11/20829@, от 24.10.2016

№ БС-4-11/20126@, от 01.07.2016 № БС-4-11/11886@, от 08.06.2016 № БС-4-11/10170@, от 24.05.2016 № БС-4- 11/9194, от 17.05.2016 № БС-4-11/8718@, от 16.05.2016

№ БС-3-11/2169@, БС-4-11/8609, от 23.03.2016 № БС-4- 11/4900@, УФНС по г. Москве от 23.10.2018 № 20-15/220519, от 29.11.2016 № 20-15/141983

Отражение в расчете выплаты отпускных

Письма ФНС РФ от 05.04.2017 № БС-4-11/6420@, от 01.08.2016

Заполнение расчета в случае перерасчета суммы отпускных

Письма УФНС по г. Москве от 12.03.2018 № 20-15/049940, ФНС РФ от 13.10.2016 № БС-4-11/19483@, от 24.05.2016

Отражение дохода в виде прощенной задолженности по отпускным за неотработанные дни отпуска

Письмо УФНС по г. Москве от 28.06.2018 № 20-15/138129

Отражение в расчете операции по оплате отпуска с последующим увольнением

Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@

Отражение в расчете выплаты премии за производственные результаты (заполнение строк 100 – 140 разд. 2)

Письма ФНС РФ от 19.04.2017 № БС-4-11/7510@, от 08.06.2016

Заполнение расчета при выплате работнику премии по итогам работы

Письмо ФНС РФ от 24.01.2017 № БС-4-11/1139@

Выплата премии, не связанной с производственными результатами (премии к юбилею)

Письма ФНС РФ от 17.09.2018 № БС-4-11/18094, от 01.08.2016

Заполнение расчета при доначислении работнику сумм среднего заработка за время нахождения в командировке

Письма ФНС РФ от 18.10.2018 № БС-4-11/20351@, от 08.06.2018 № БС-4-11/11115@

Отражение дохода в виде пособия по временной нетрудоспособности

Письма ФНС РФ от 13.03.2017 № БС-4-11/4440@, от 25.01.2017 № БС-4-11/1249@, от 21.10.2016 № БС-3- 11/4922@, от 22.09.2016 № БС-3-11/4348@, от 01.08.2016

№ БС-4-11/13984@, от 08.06.2016 № БС-4-11/10170@

Заполнение расчета при выплате дохода в натуральной форме

Письма ФНС РФ от 22.05.2017 № БС-4-11/9569, от 09.08.2016

№ ГД-3-11/3605@, от 01.08.2016 № БС-4-11/13984@, от 28.03.2016 № БС-4-11/5278@

Заполнение расчета при выдаче подарка стоимостью 10 000 руб. бывшему работнику, которому иные выплаты не производятся

Письмо ФНС РФ от 16.11.2016 № БС-4-11/21695@

Заполнение расчета при выплате физическому лицу процентов по займу, выданному организации, если они начислены в одном отчетном периоде, а выплачены в другом (заполнение строк 100 – 140 разд. 2)

Письмо ФНС РФ от 08.06.2016 № БС-4-11/10202@

Заполнение расчета при выплате дохода в виде материальной выгоды от экономии на процентах по кредиту

Письмо ФНС РФ от 27.01.2017 № БС-4-11/1373@

Заполнение расчета при выплате вместе с зарплатой пособия по временной нетрудоспособности и материальной помощи (заполнение строк 070, 080

разд. 1, строк 100 – 120 разд. 2)

Письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@

Отражение в расчете материальной помощи, выплачиваемой работнику при рождении ребенка

Письмо ФНС РФ от 15.12.2016 № БС-4-11/24064@

Заполнение расчета при выплате дивидендов

Письма ФНС РФ от 26.06.2018 № БС-4-11/12266@, от 09.08.2016 № ГД-4-11/14507, от 23.03.2016 № БС-4-11/4958@

Заполнение расчета при возврате (зачете) налоговым агентом излишне удержанного НДФЛ

Письмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@

Заполнение расчета в случае возврата НДФЛ на основании уведомления о подтверждении права на имущественный вычет

Письма ФНС РФ от 17.09.2018 № БС-4-11/18095, от 12.04.2017

№ БС-4-11/6925, от 20.06.2016 № БС-4-11/10956@

Заполнение расчета при предоставлении стандартного вычета на ребенка

Письма УФНС по г. Москве от 03.07.2017 № 13-11/099595, ФНС РФ от 20.06.2016 № БС-4-11/10956@

Заполнение расчета в случае перерасчета НДФЛ в связи с ошибочным предоставлением стандартного вычета

Письмо ФНС РФ от 17.09.2018 № БС-4-11/18095

Заполнение расчета в случае, если сумма стандартных вычетов на детей превышает доход, выплаченный работнику

Письмо ФНС РФ от 05.08.2016 № ГД-4-11/14373@

Отражение возвращенного в отчетном периоде налога, излишне удержанного в прошлом периоде

Письма ФНС РФ от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@

Заполнение расчета при списании безнадежной задолженности

Письма ФНС РФ от 09.08.2016 № ГД-4-11/14507, УФНС

по г. Москве от 19.03.2018 № 20-15/055207

Отражение суммы налога, не удержанного налоговым агентом (заполнение строки 080)

Письмо ФНС РФ от 19.07.2016 № БС-4-11/12975@

Заполнение расчета при выплате вознаграждения по гражданско- правовому договору

Письма ФНС РФ от 05.12.2016 № БС-4-11/23138@, от 26.10.2016 № БС-4-11/20365, от 17.10.2016 № БС-3- 11/4816@, от 04.07.2016 № БС-4-11/11951@, Минфина РФ от 05.04.2018 № 03-04-06/22216

Читайте также: