2 ндфл задним числом

Обновлено: 02.07.2024

Владислав Волков заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В каких случаях выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица, если налогоплательщик обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК).

Запросить справку вправе сотрудники, бывшие сотрудники, иные физлица, которые получали доход от налогового агента, в том числе по ГПД. При этом они вправе затребовать справку в любой момент и за любой период, а не только за год.

Например, в апреле сотрудник запросил справку о доходах за последние шесть месяцев, выдайте две: за весь прошлый год и за январь–март текущего.

Выдать справку о доходах и суммах налога физического лица налоговый агент вправе с целью сообщить физлицу о том, что с его доходов не был удержан налог (п. 5 ст. 226 НК).

В какой срок выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица:

- работникам, сотрудникам, которые увольняются, бывшим работникам – в течение трех рабочих дней с даты получения заявления (ч. 1 ст. 62 ТК, письмо Минфина от 21.06.2016 № 03-04-05/36096);

- иным получателям дохода – в течение 30 рабочих дней с даты получения заявления (п. 1, 2 ст. 3, ч. 1 ст. 20 Закона от 27.07.2006 № 152-ФЗ).

Если сотрудник увольняется, налоговый агент вправе выдать справку о доходах и суммах налога физического лица в последний день его работы без заявления.

По какой форме выдать

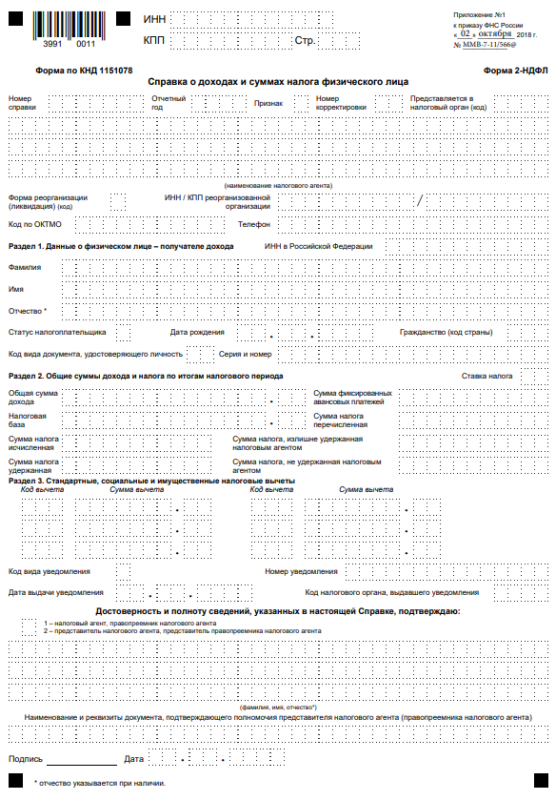

Справки о доходах и удержанном НДФЛ выдавайте сотрудникам по форме из приложения 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Эту форму применяют с 2019 года по доходам за 2018 год.

Если выдаете справку за более ранние периоды, используйте старые формы 2-НДФЛ. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

За 2017 год и более ранние периоды справку выдавайте по форме, которая действовала в том периоде, за который выдаете сведения. Например, в 2020 году сотрудник запросил сведения за 2017 год.

В этом случае справку выдайте по форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

Как составить

При составлении справки о доходах и суммах налога физического лица руководствуйтесь Порядком, утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили.

П ри этом сама форма и по структуре, и по реквизитам практически полностью соответствует форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Как подписать

Справку о доходах и суммах налога физического лица для сотрудника подписывает директор. Вместо директора подписать справку может другое лицо по доверенности. Например, главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты.

Тогда в справке укажите реквизиты доверенности. Такие выводы можно сделать из норм по заполнению 2-НДФЛ для инспекции (подп. 1.24–1.26 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Заверять подпись печатью не нужно. Такого реквизита в бланке нет.

Как выдать

Способ выдачи справки о доходах и суммах налога физического лица работнику определите самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498). Предпочтение отдайте тем способам, которые подтверждают факт и дату выдачи справки.

Например, выдавайте справки:

- лично сотруднику под расписку;

- по почте ценным письмом с описью вложения.

Ответственность

Если сотруднику отказать в выдаче или нарушить сроки выдачи справки о доходах и суммах налога физического лица, налоговому агенту грозит административная ответственность:

- за неправомерный отказ в предоставлении работнику информации, получение которой установлено федеральными законами (ст. 5.39 КоАП);

- за нарушение трудового законодательства (ст. 5.27 КоАП).

Налоговой ответственности за такое правонарушение нет (письма Минфина от 26.08.2016 № 03-04-05/50030, от 21.06.2016 № 03-04-05/36096.

Если квартира приобретена в общую совместную собственность супругами, то в соответствии с п.1 ст.256 гражданского кодекса РФ и ст.33,34 Семейного кодекса РФ в случае если между супругами не заключен брачный договор, предусматривающий раздельный или долевой режим собственности на имущество, то имущество находится в общей совместной собственности и каждый из супругов имеет право на имущественный налоговый вычет вне зависимости от того, на имя кого из супругов оно оформлено.

Согласно пп.2 п.1 ст.220 НК РФ при приобретении имущества в общую совместную собственность налоговый вычет распределяется между совладельцами в соответствии с письменным заявлением, в котором может быть предусмотрено любое процентное распределение вычета, в частности и в соотношении 100% и 0%.

Если квартира куплена в долевую собственность по одному договору купли-продажи, то вычет в размере 2 млн. руб. полагается на весь объект недвижимости и делится пропорционально долям между владельцами. Если квартира куплена супругами по разным договорам купли-продажи, то вычет в размере 2 млн. руб. может получить каждый из супругов.

Что такое подоходный налог с продажи квартиры? Что такое налог на доходы физических лиц? Что такое налог на имущество?

Налог на доходы физических лиц – это налог, который уплачивают физические лица с доходов, полученных от источников в Российской Федерации и от источников за пределами РФ для физических лиц, проживающих на территории РФ.

К источникам доходов в РФ относятся:

-

— Вознаграждения за выполненную работу (заработная плата);

— Доходы от сдачи в аренду иного имущества, на территории РФ;

— Доходы от реализации недвижимого имущества, находящегося в РФ;

— Другого имущества, находящегося в РФ и принадлежащего физическому лицу.

Подоходный налог – это название налога на доходы физических лиц в просторечии.

Налог на имущество физических лиц – это налог, который уплачивают физические лица- собственники имущества, признаваемого объектом налогообложения.

Объектом налогообложения признаются следующие виды имущества:

-

— Жилой дом;

— Квартира;

— Комната;

— Дача;

— Гараж;

— Иное строение, помещение и сооружение.

Какой налог возникает при продаже квартиры, а какой при покупке?

При продаже квартиры (владение менее 3-х лет) у налогоплательщика возникает обязанность подачи декларации 3-НДФЛ по истечении налогового периода (до 30 апреля года следующего за годом, в котором была проведена сделка), в котором была произведена сделка и обязанность по уплате налога на доходы физических лиц с доходов, полученных от продажи квартиры.

При покупке квартиры возникает обязанность по уплате налога на имущество физических лиц. Налог на имущество исчисляется по истечении налогового периода. Сроки уплаты налога на имущество физических лиц указываются в налоговом уведомлении, высылаемом налогоплательщику по почте. С 1 января 2011 г. Налог на имущество физических лиц должен уплачиваться не позднее 1 ноября года, следующего за годом исчисления налога, т.е за 2011 год до 1 ноября 2012 г.

Мои знакомые продали квартиру, которой владели менее 3х лет и не платили налог? Как?

Если налогоплательщик в прошедшем году получил доход от продажи недвижимости, подлежащего государственной регистрации, владение которым было менее 3-х лет, то налоговая декларация 3-НДФЛ подается в обязательном порядке за прошедший год не позднее 30 апреля следующего года.

При этом финансовый результат налоговой декларации 3-НДФЛ для физического лица может различаться в зависимости от ситуации следующим образом:

-

— По итогам налоговой декларации НДФЛ к уплате не возникает. Это происходит при продаже имущества, в случаях, когда налогооблагаемой базы не возникает;

— НДФЛ подлежит уплате по итогам налоговой декларации 3-НДФЛ;

— По итогам налоговой декларации 3-НДФЛ возникает возврат НДФЛ.

Если налогоплательщик не подал декларацию своевременно, то, начиная с шестнадцатилетнего возраста, он может быть привлечен к ответственности за совершение налоговых правонарушений. Он будет вызван в налоговую инспекцию для разбирательства и подачи налоговой декларации. В соответствии со ст.119 НК РФ данное правонарушение влечет взыскание штрафа. В размере 5 процентов неуплаченной суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или не полный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 руб., т.е если по не поданной декларации НДФЛ к уплате не возникает, то штрафные санкции составят 1 000 руб. Причем привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога. Т.е. помимо НДФЛ в размере 13% от суммы полученных доходов от реализации имущества, налогоплательщик оплатит и штрафные санкции.

Что такое налоговый вычет, его размеры, как получить?

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить (п.3 ст.210, п.1 ст.224 НК РФ). Уменьшение производится на так называемые вычеты. Одним из существующих вычетов является имущественный налоговый вычет. Имущественный налоговый вычет – это льгота предоставляемая государством физическим лицам по уплате налога на доходы физических лиц в связи с проведением купли-продажи недвижимого или иного имущества в целях стимулирования граждан к улучшению своих жилищных условий.

К недвижимому имуществу, при продаже которого можно применить вычет, относятся жилые дома, квартиры, комнаты, включая приватизированные жилые помещения, дачи, садовые домики, земельные участки, а также доли в указанном имуществе (пп.1 п.1 ст.220 НК РФ).

Иное имущество составляют автомобили, жилые помещения для временного проживания, нежилые помещения, гаражи.

Имущественный вычет при продаже имущества, находившегося в собственности налогоплательщика три года и более, не предоставляется. Доходы от продажи такого имущества, полученные налоговыми резидентами РФ, не облагаются НДФЛ, и декларировать их не нужно.

Применять имущественный налоговый вычет можно с того налогового периода, в котором возникло право на вычет (пп.2 п.1 ст.220 НК РФ).

Право на вычет возникает в том налоговом периоде, когда соблюдены следующие условия:

-

— Имеются документы, подтверждающие произведенные расходы на приобретение жилья;

— Имеются документы, подтверждающие право собственности на жилье (при приобретении права на квартиру (комнату) в строящемся доме: акт о передаче такого жилья либо решение суда о признании права собственности на жилье).

Налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

-

— Вычет при продаже недвижимости. В соответствии с пп.1 п.1 ст.220 НК РФ имущественный налоговый вычет при продаже жилых домов, квартир, комнат и долей в них, находившихся в собственности налогоплательщика менее трех лет, предоставляется в сумме, которая не превышает в целом 1 млн. руб., а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей. Налогоплательщик вправе не применять имущественный вычет, а уменьшить полученные от продажи имущества доходы на расходы, связанные с их получением. Такие расходы должны быть документально подтверждены. Это следует из абз.2 пп.1 п.1 ст.220 НК РФ. Имущественный налоговый вычет по доходам, полученным от продажи имущества, может применяться неоднократно.

Таким образом, налоговый вычет при продаже недвижимости может применяться столько раз, сколько раз налогоплательщик будет совершать операции по его продаже. Например, налогоплательщик в 2009 г. Продал автомобиль, в 2010 г.- гараж, а в 2011 г. – комнату в коммунальной квартире. Этот налогоплательщик вправе применить имущественный налоговый вычет при продаже и автомобиля, и гаража, и комнаты в коммунальной квартире.

Имущественный налоговый вычет по доходам, полученным от продажи имущества, предоставляется налоговым органом. Обращаться за вычетом следует по окончании года, в котором получены доходы от продажи имущества. Для этого необходимо подать в налоговый орган по месту своего учета декларацию по НДФЛ. Заявление на вычет представлять не нужно.

Можно ли получить налоговый вычет задним числом? Купил квартиру 5 лет назад…опомнился…могу ли получить налоговый вычет сейчас?

Имущественные налоговые вычеты, предоставляются за тот налоговый период, к котором возникло право на его получение (год приобретения имущества), или в последующие налоговые периоды. При этом срок для обращения в налоговый орган для получения имущественного налогового вычета Кодексом не ограничен. Вместе с тем в соответствии с п.7 ст.78 Кодекса срок обращения за возвратом сумм излишне уплаченного налога на доходы физических лиц ограничен тремя годами.

Имущественный вычет при приобретении жилого помещения предоставляется в размере, действовавшем в налоговом периоде, в котором были получены необходимые документы, подтверждающие право на получение данного вычета.

Таким образом, если физическое лицо, купившее квартиру 5 лет назад и правом на имущественный вычет до сих пор не воспользовалось, оно вправе в 2012 году получить имущественный налоговый вычет по доходам за 2009, 2010, 2011 г.г.г. и в последующие налоговые периоды в сумме расходов на приобретение квартиры, но не превышающей предельный размер вычета, действовавший в период, когда возникло право на такой вычет, т.е. 1 000 000 руб., т.к. право на вычет возникло до 1 января 2008 года.

Как я получаю налоговый вычет? Деньгами или возможностью не платить налоги?

Имущественный налоговый вычет может быть получен (п.п. 2,3 ст.220 НК РФ):

-

— У налогового органа по окончании года либо

— У работодателя до окончания года.

Вычет, предоставляемый налоговым органом.

Чтобы получить имущественный вычет в налоговый орган по окончании налогового периода (года) необходимо подать декларацию по форме 3-НДФЛ с приложением подтверждающих документов. Однако, необходимо учитывать, что вычет предоставляется на основании письменного заявления ( абз.24 пп.2 п.1 ст.220 НК РФ). Его следует приложить к декларации. Налоговый орган выносит решение о возврате излишне уплаченных средств по НДФЛ на основании проведенной проверки, предельный срок, которой установлен в размере 3 месяцев с даты подачи декларации. Срок возврата налога ст.78 НК РФ, определен как месяц со дня подачи заявления о возврате налога. Возвращена будет та сумма НДФЛ, которую удержали с покупателя жилья в течение прошедшего года.

Имущественный налоговый вычет, предоставляемый налоговым органом, может быть получен в форме:

-

— Перечисления денежных средств на счет физического лица (карточка или сберегательная книжка), указанного в заявлении;

— Путем зачета НДФЛ к уплате от продажи имущества, в счет имущественного налогового вычета по приобретенному в этом же налоговом периоде имуществу.

Вычет, предоставляемый работодателем.

Имущественный налоговый вычет по расходам на строительство и приобретение жилья обязан предоставить один из работодателей (по выбору налогоплательщика), если налогоплательщик обратится к нему с соответствующим уведомлением налогового органа (п.3 ст.220 НК РФ). Помимо уведомления сотрудник должен представить заявление на получение вычета (п.4 ст.220 НК РФ). Работодатель начинает предоставлять имущественный вычет с момента предоставления уведомления.

Уведомление выдается налоговым органом по месту жительства в тридцатидневный срок со дня подачи налогоплательщиком письменного заявления и документов, подтверждающих право на вычет.

Если по итогам года сумма дохода работника оказалась меньше суммы имущественного налогового вычета, он имеет право на получение вычета у налогового органа по месту жительства, либо в следующем году у работодателя также на основании уведомления.

Я продаю квартиру и покупаю другую, могу ли зачесть НДФЛ с продажи и налоговый вычет с покупки, если продаю квартиру за 3 млн., которую покупал меньше чем за 1 млн. Квартиру которую приобретаю, стоит 5 млн.

Физическое лицо в 2011 г. Продало однокомнатную квартиру, принадлежащую ему на праве собственности менее 3 лет, за 3 млн. руб. и в этом же году приобрело двухкомнатную квартиру за 5 млн. руб.

По окончании 2011 г. Физическое лицо в декларации заявит:

Следовательно, доход от продажи однокомнатной квартиры физического лица уменьшится на 3 млн. руб. (1 млн. руб.+2 млн. руб.). Таким образом, сумма дохода для исчисления НДФЛ будет равна нулю. Налоговую декларацию физическое лицо должно представить в срок не позднее 30 апреля 2012 г. (п. 1 ст.229 НК РФ). А сумма к уплате налога будет равна нулю.

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

Источник: ФНС, данные по итогам 2017 года.

Существуют пять видов вычетов по НДФЛ:

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

Необходимые документы:

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

При покупке лекарств:

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

Порядок действий:

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.

Сбербанк, а также остальные кредитные организации страхуются и выплачивают ипотечный кредит или другой вид кредитования после подтверждения платёжеспособности соискателя.

- Лицам, желающим впервые получить кредит наличными (у них не сформирована кредитная история).

- Как подтверждение официального трудоустройства работающим пенсионерам.

- Гражданам, желающим выступить поручителями.

- Для снижения процентной ставки и повышения шансов на получение кредита при испорченной репутации.

На заметку! Если лицо, цель которого — получение займа, не участвует в зарплатном проекте, финучреждение обязательно запросит документы, подтверждающие его платежеспособность.

Как получить справку по форме 2-НДФЛ

Если гражданин, желающий взять деньги в долг в финансовом учреждении, официально трудоустроен, с получением бумаги не возникает сложностей.

Справка по форме 2-НДФЛ, которую запрашивают кредитные учреждения, берется в бухгалтерии по месту работы. По закону срок выдачи документа составляет не более 3 дней. Справка без официального штампа организации и подписи представителя компании не является действительной.

Чтобы взять документ, необходимо посетить бухгалтерию и написать заявление в свободной форме.

Бывают случаи, что работодатель наотрез отказывается выдавать бумагу по форме 2-НДФЛ. В таком случае сотрудник предприятия имеет право написать жалобу, обратившись в государственную инспекцию труда. Если ваши требования игнорируются и дальше, обращайтесь в вышестоящие органы — жалуйтесь в прокуратуру.

Документ, выданный в дистанционном режиме, имеет юридическую силу и заверяется электронной подписью налогового органа.

В сети можно найти информацию, что документ можно получить через портал Госуслуги. Сведения верные, но справку присылают без электронной подписи, поэтому для получения денег она не подойдёт.

Такой же документ могут запросить студенты, получающие стипендию и неработающие граждане, находящиеся на учёте в центре занятости.

Срок действия документа

Чтобы взять потребительский кредит, документ по форме 2-НДФЛ обязательно потребуется. Он не имеет срока действия, но должен быть представлен в определённый период, установленный кредитными организациями. Бумага действительна в течение от 10 до 30 дней со дня выдачи. По истечении этого периода справка не является актуальной и требует замены.

Судя по отзывам заёмщиков, чем раньше вы предоставите бумагу о доходах, тем больше шансов на получение финансирования.

Если в планах получение займа на сумму до 300 тыс. р., указания дохода за последние 4 месяца — достаточно. Чтобы оформить займ на сумму свыше 1 млн. рублей, банки могут запросить доходы за три года.

Образец справки

Во время предоставления бумаги финансовой организации, нужно проверить правильность её заполнения. Справка имеет раздел, куда вписывают сведения о налоговом агенте. Обязательно вписывается информация о получателе доходов, то есть — физическом лице. Имеется раздел, куда нужно вписать доходы, начисленные работнику на протяжении календарного года. Указывается также ставка, с которой вычитывали подоходный налог — 13 или 30%. Также прописывают налоговые вычеты и общие суммы дохода и налога.

Образец, как выглядит бланк 2-НДФЛ в 2020 году:

Можно ли купить справку 2-НДФЛ

К сожалению, не всегда удаётся оформить и получить кредитование по одному паспорту. Поэтому многие соискатели стараются купить нужный им документ. Продажу документов предлагают различные агентства в интернете. Стоимость справки разная — в пределах 15 — 50 000 рублей. В покупных документах содержится достоверная информация о компании, которая действительно функционирует в РФ. Кроме того, если сотрудник банка позвонит по указанному номеру, с целью, подтвердить нужную информацию, он получит утвердительный ответ.

Обратите внимание! Если во время проверки подделка справки сотрудником финансового учреждения будет обнаружена, вам 100% откажут в выдаче кредита — в лучшем случае. В худшем — будет написано заявление о подделке документов и направлено в правоохранительные органы для возбуждения уголовного дела.

Если кредит получен, но заёмщик его не возвращает, в этом случае, если будет обнаружена и доказана подделка документации, заёмщик может получить срок за мошеннические действия.

- Отказ в выдаче кредитования без объяснения причины.

- Испорченная репутация.

- Большие штрафы и принудительные работы.

- Занесение гражданина в стоп-лист, что в дальнейшем сделает невозможным получение займ в кредитной организации.

К ответственности может быть привлечён бухгалтер, руководитель или другое лицо, согласившееся сделать поддельную бумагу.

Как банки проверяют справки о доходах

- ИНН работодателя и ИНН на штампе должны быть одинаковые.

- Отсутствие помарок, опечаток, ошибок.

- Правильность начисления сумм.

- Правильность проставления кодов вычетов и удержаний.

Банковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах. Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

Проверка службой безопасности

- Проверяются все данные о заёмщике, присланные в анкете.

- Работники службы безопасности общаются с коллегами и работодателем заёмщика.

- При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Как получить кредит без предоставления справки

Взять большую сумму без предоставления справки о доходах не получится. Есть банки, которые выплачивают максимальный займ по одному паспорту. Например, получить онлайн-кредит по одному документу можно в Ренессанс Кредит. Максимальный кредитный лимит — 300 000 рублей. До 700 000 рублей в этом же банке можно взять деньги без документа 2-НДФЛ клиентам банка с хорошей кредитной историей.

Кредиты под залог банки также выплачивают без подтверждения доходов. От вас потребуется паспорт + документация на закладываемое имущество.

Если банки отказали, выручат МФО, многие из них предоставляют немаленькие суммы.

Заключение

Подтвердив свою платежеспособность справкой по форме 2-НДФЛ, шансы на получение кредита увеличатся в разы. Главное, чтобы документ был действительный и не поддельный.

Читайте также: