1с зуп отчет 6 ндфл за 1 квартал 2020 года

Обновлено: 19.04.2024

Предприниматели и организации, которые в январе-марте выплачивали физлицам доходы, до 30.04.2021 должны отчитаться об исчисленном и удержанном НДФЛ. О том, как правильно заполнить и сдать расчет 6-НДФЛ за 1 квартал 2020 года, читайте далее.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Особенности заполнения 6-НДФЛ за 1 квартал

Порядок заполнения в первом квартале 2020 г. по сравнению с прошлым годом не поменялся. Сдавать расчет нужно по той же форме, утвержденной Приказом ФНС № ММВ-7-11/450 от 14 октября 2015 г.

В 6-НДФЛ за 1 квартал нужно включить данные о начисленных и выплаченных доходах, исчисленном и удержанном налоге на доходы, налоговых вычетах, за период с января по март.

Доходы, которые полностью не облагаются НДФЛ, в расчете не отражают. Это неоднократно подтверждала ФНС, например, в письме № БС-4-11/13984 от 1 августа 2016 г. (вопрос № 4).

К необлагаемым доходам относятся:

- оплата повышения квалификации работников;

- пособие по беременности и родам;

- оплата работникам-северянам и неработающим членам их семей проезда по РФ к месту отпуска и обратно;

- оплата четырех доп.выходных дней для ухода за детьми-инвалидами, предоставляемых одному из родителей;

- матпомощь в связи со смертью члена(ов) семьи работника.

Полный перечень смотрите в ст. 217 НК РФ.

Порядок заполнения 6-НДФЛ за 1 квартал

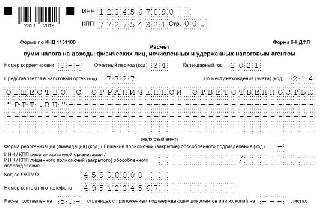

Расчет 6-НДФЛ состоит из титульного листа и двух разделов.

Как заполнить титульный лист

Код периода представления за 1 квартал – 21.

Как заполнить разделы 1 и 2 формы 6-НДФЛ

В первом разделе указывают начисленный, исчисленный и удержанный налог на доходы в целом по всем физлицам. Суммы НДФЛ заполняют без копеек. Значение меньше 50 коп. отбрасывают, а больше – округляют до целого числа (п. 6 ст. 52 НК РФ). Доходы и вычеты – в рублях с копейками.

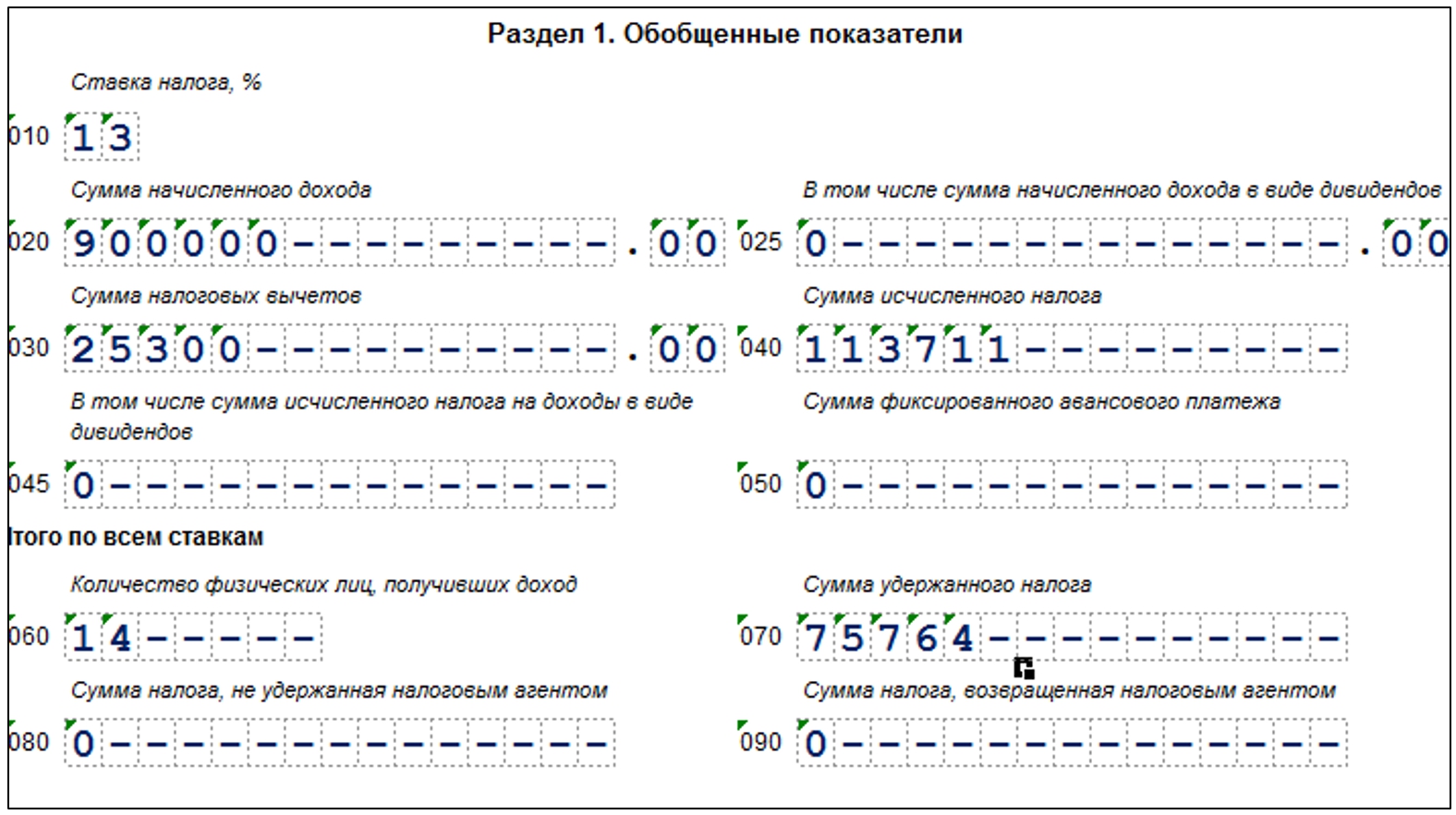

| № строки | Наименование | Как заполнить |

|---|---|---|

| 010 | Ставка налога, % | Если ставок было несколько, то на каждую из них заполняют отдельный лист первого раздела. Например, сотруднику выдали зарплату, с которой удержали 13%, и с беспроцентного займа рассчитали материальную выгоду, облагаемую НДФЛ 35%. В этом случае делают два листа раздела 1, а итоговые строки 060–090 заполняют только на первом. Раздел 2 будет общим для всех ставок. |

| 020 | Сумма начисленного дохода | Общий налогооблагаемый доход по всем физлицам с января по март 2021 г., в т. ч. частично облагаемый. Например, в строку 020 включают полную стоимость подарка работнику (облагается НДФЛ свыше 4 тыс. руб.) |

| 030 | Сумма налоговых вычетов | Вычеты по доходам, указанным строке 020. |

| 040 | Сумма исчисленного налога | НДФЛ, рассчитанный с доходов из строки 020, уменьшенных на налоговые вычеты из строки 030. |

| 050 | Сумма фиксированного авансового платежа | Заполняют, если в 1 квартале 2021 г. выплатили доходы иностранному гражданину, который трудится в РФ на основании патента. |

| 060 | Количество физлиц, получивших доход | Общее количество физлиц, которым в 1 квартале 2021 г. выплатили налогооблагаемый доход. |

| 070 | Сумма удержанного налога | Налог, который при выплате удержали с доходов. Может не совпадать со строкой 040, например, когда заработную плату за март выплатили в апреле. В этом случае сумму НДФЛ с мартовской зарплаты в стр. 070 не указывают. |

Заполнение раздела 1 6-НДФЛ за 1 квартал 2020

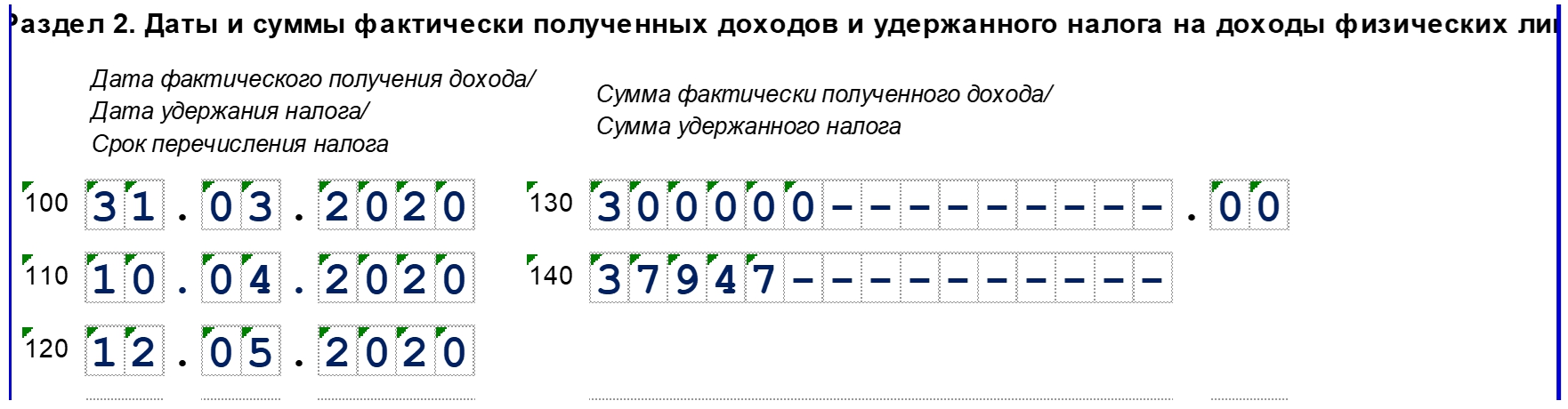

Во втором разделе заполняют строки:

Если по разным доходам дата фактического получения совпадает, а сроки перечисления НДФЛ разные, то строки 100-140 нужно заполнить по каждому сроку отдельно. Если показатели разделов 6-НДФЛ не помещаются на одной странице, то заполняют необходимое количество страниц.

В таблице приведены основные даты, когда нужно рассчитать, удержать и уплатить НДФЛ.

По итогам I квартала 2020 г. работодатели должны передать налоговикам расчет по форме 6-НДФЛ - не позже 30 апреля 2020 г. Если этого не сделать, налоговая инспекция применит к организации или ИП штрафные санкции.

Кто сдает 6-НДФЛ

Расчет 6-НДФЛ представляет собой ежеквартальную отчетность компаний и ИП, имеющих наемных сотрудников по трудовым или ГПХ договорам. В отчет включается информация о том, в каком размере денежные и неденежные вознаграждения были начислены сотрудникам, в какие именно даты, а также какой размер НДФЛ был удержан (или не удержан) с этих доходов.

Сдавать налоговикам расчет 6-НДФЛ обязаны налоговые агенты:

- юридические лица и их подразделения;

- индивидуальные предприниматели;

- нотариусы, арбитражные управляющие, адвокаты и т.д.

Данные налоговые агенты направляют в ИФНС расчет 6-НДФЛ, если они производили за отчетный период выплату денежных или неденежных вознаграждений своим работникам. При этом не важно, какой именно договор заключен - трудовой или ГПХ - расчет должен подаваться в обоих случаях.

Сроки сдачи 6-НДФЛ в 2020 году

Поскольку расчет 6-НДФЛ - это ежеквартальный отчет, сдавать его нужно по итогам каждого квартала - в срок не позже последнего дня месяца, следующего за отчетным кварталом. Что касается годового расчета, то его нужно представить в ИФНС не позднее 1 марта.

Сроки сдачи 6-НДФЛ в 2020 г. следующие:

- 30 апреля - за I кв. 2020 г.;

- 31 июля - за полуг. 2020 г.;

- 31 октября - за 9 мес. 2020 г.;

- 1 марта 2021 г. - за весь 2020 г.

Важно! Если срок сдачи расчета 6-НДФЛ выпадает на выходной или праздничный день, он переносится на следующий за ним первый рабочий день.

Как сформировать 6-НДФЛ за 1 квартал 2020 г.

Правила заполнения расчета 6-НДФЛ регламентированы Приказом ФНС от 14.10.2015 г. № ММВ-7-11/450@. При формировании отчета за 1 квартал 2020 г. нужно заполнить титульный лист и 2 раздела - "Обобщенные показатели" и "Даты и суммы фактически полученных доходов и удержанного НДФЛ". При заполнении нужно учесть такие моменты:

- если суммовой показатель равен нулю, в ячейке нужно поставить - "0";

- заполнение ячеек производится слева направо;

- если ячейки остались пустыми, в них нужно поставить прочерки;

- нумерация страниц производится последовательно, начиная с титульного листа.

Для формирования 6-НДФЛ в программе 1С: ЗУП 8 необходимо совершить такие действия:

- в главном меню программы выбрать раздел "Отчетность, справки" → "1С-Отчетность";

- нажать кнопку "Создать";

- из выпавшего списка выбрать "Виды отчетов" → "6-НДФЛ" и нажать кнопку "Выбрать";

- в открывшейся форме указать организацию и период формирования расчета;

- нажать на кнопку "Создать" → "Заполнить".

Расчет 6-НДФЛ будет заполнен сведениями, которые содержатся в программе, а потому правильность формирования отчетности зависит от того, грамотно и своевременно ли были проведены все операции по зарплате и НДФЛ.

Особенности заполнения и сдачи 6-НДФЛ

При заполнении и сдаче расчета 6-НДФЛ нужно учесть следующие моменты:

- если работодатель не выплачивал своим сотрудникам денежное или неденежное вознаграждение, а, соответственно, не удерживал НДФЛ и не являлся налоговым агентом, ему не нужно представлять нулевой отчет. Однако специалисты рекомендуют все же сдавать нулевой 6-НДФЛ, чтобы налоговики не посчитали, что компания нарушила сроки представления отчетности, и не выписали штраф;

- юрлица и их обособленные подразделения сдают 6-НДФЛ в налоговую инспекцию по месту нахождения, ИП - по месту прописки;

- если количество сотрудников компании составляет 10 человек и более, расчет 6-НДФЛ нужно подать в электронном виде через оператора электронного документооборота.

Если в расчете будут ошибки, налоговая инспекция вправе его не принять. И тогда она выпишет штраф, если компания не успеет сдать исправленный отчет в установленные законом сроки.

Ответственность за 6-НДФЛ

Если организация не сдаст в установленные сроки расчет 6-НДФЛ, то ИФНС применит меры административной ответственности:

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2021 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2021 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2021 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2021 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2021 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2021 года.

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2021 году с примерами.

Титульный лист

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: --1, --2. --3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2021 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2021 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2021 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2021 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

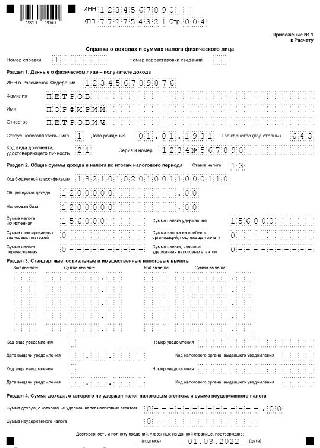

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2021 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

На заполнение отчетов по НДФЛ в 2020 году повлияли несколько факторов: во-первых, наличие нерабочих оплачиваемых дней и связанных с ними изменений в текущем порядке работы, во-вторых, изменение сроков уплаты налогов и страховых взносов в связи с коронавирусом и карантином. Как заполнить 6-НДФЛ за 1 и 2 квартал 2020 года? Разъясняем, опираясь на комментарии ФНС.

Особенности заполнения 6-НДФЛ за 1 и 2 квартал 2020

О том, как правильно сформировать отчёт 6-НДФЛ с учетом периода нерабочих дней и переносов сроков его сдачи, рассказали налоговики в письме ФНС от 13.05.2020 № БС-4-11/7791.

Основной подход рекомендован такой: к неизменным правилам заполнения отчетности 6-НДФЛ следует применить правила переноса сроков уплаты НДФЛ.

Неизменными остались следующие требования:

-

заполняют на отчетную дату (в 2020 г. это – 31.03.2020, 30.06.2020, 30.09.2020 и 31.12.2020);

- в Раздел 1 в форме 6-НДФЛ данные вносят нарастающим итогом с начала года;

- в Разделе 2 6-НДФЛ показывают операции, которые произошли только за отчетный квартал (3 месяца). Если операция начата в одном отчетном периоде, а завершена в другом, отражать ее следует в периоде завершения;

- порядок удержания налога из дохода физлица при выплате (ст. 226 НК РФ) не меняется. Обязанность перечислить налог в бюджет на следующий день после удержания тоже осталась прежней.

Строка 120 Раздела 2 6-НДФЛ, если срок уплаты попадает на нерабочий день

Налоговики в письме № БС-4-11/7791 отсылают к п. 7 статьи 6.1 НК РФ. Там сказано, что в случаях, когда:

“последний день срока выпадает на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным, нерабочим праздничным и (или) нерабочим днем, то днем окончания срока считается ближайший следующий за ним рабочий день.”

Следовательно, день перечисления НДФЛ, попавший на нерабочий коронавирусный, переходит на ближайший рабочий день.

Дни с 30 марта по 30 апреля, а также с 6 по 8 мая – оплачиваемые нерабочие (указы Президента РФ от 25.03.20 № 206, от 02.04.20 № 239 и от 28.04.20 № 294).

Дни с 1 по 5 мая и с 9 по 11 мая — выходные и нерабочие праздничные.

Срок уплаты налоговыми агентами НДФЛ, выпавший на период с 30 марта по 8 мая 2020 года, перенесён на 12 мая.

Именно эту дату нужно было указывать в строке 120 Раздела 2 6-НДФЛ за 2 квартал 2020 – по выплатам, произведенным с 30 марта по 11 мая.

По мнению ФНС, изложенному в письме от 24.04.2020 № БС-4-11/6944, сдвиг сроков уплаты НДФЛ распространяется только на тех налоговых агентов, кто прекратил работу и отправил сотрудников на нерабочие дни. Для предприятий и ИП, продолжавших деятельность в нерабочие дни, сроки уплаты НДФЛ с зарплаты остались без изменений.

Пример заполнения разделов 6-НДФЛ по зарплате за март 2020

- январь – 300 000 руб;

- февраль – 300 000 руб;

- март – 300 000 руб.

За 1 квартал 2020 сумма мартовской зарплаты попадет только в Раздел 1 6-НДФЛ.

С учетом переносов на нерабочие дни Раздел 2 6-НДФЛ за 2 квартал 2020 выглядит так:

Перенос сроков сдачи 6-НДФЛ за 1 квартал 2020

Напомним, что сроки сдачи расчета 6-НДФЛ перенесены постановлением Правительства РФ от 02.04.2020 № 409 на 3 месяца для всех плательщиков. Поэтому расчет 6-НДФЛ за 1-й квартал 2020 года необходимо сдать не позднее 30 июля 2020 года.

Таким образом, перенос сроков сдачи 6-НДФЛ за 1 квартал 2020 не связан с изменениями сроков уплаты НДФЛ.

Подводим итоги

На заполнение расчета 6-НДФЛ за 1 и 2 квартал 2020 влияют нерабочие дни, введенные по указам Президента.

Чтобы правильно проставить даты в Раздел 2, нужно помнить про общие принципы заполнения расчета и последовательно применять изменения в законодательстве, влияющие на сроки уплаты удержанного НДФЛ в бюджет.

Читайте также: