1с зуп не заполняется 6 ндфл

Обновлено: 06.05.2024

Только на прошлой неделе закончилась кампания по сдаче годовой отчетности за 2015 г, но контролирующие органы не дремлют. С 1 квартала 2016 года нас ждет много интересного в этом направлении. Не буду рассматривать, какие изменения коснулись уже привычных для нас отчетов, например, формы 4-ФСС. Гораздо интереснее поговорить о совершенно новых формах отчетности. Сегодня я вам постараюсь рассказать о заполнении 6-НДФЛ в программе 1С ЗУП 2.5.

Несколько дней я примеривалась, с чего начать. Читала статьи на разных сайтах, форумы, слушала вебинары. И вот вчера утром решила рассмотреть наиболее распространенные ситуации, которые возникают в процессе работы в программе 1С ЗУП 2.5.

Сначала рассмотрим настройки параметров учета, которые влияют на заполнение формы 6-НДФЛ.

Однако, как правило мы начисляем зарплату последним днем месяца, а выплачиваем в начале следующего. Т.е. фактически НДФЛ надо удержать уже в феврале и срок перечисления налога должен быть другим!

Т.е., решать конечно вам, менять эту настройку или нет, но если налоговики будут выставлять пени за каждый день просрочки платежа НДФЛ в бюджет, то дата по строке 120 имеет огромное значение.

Ну а теперь рассмотрим заполнение отчета 6-НДФЛ за 1 квартал 2016 года. При этом в январе один сотрудник болел, в феврале один сотрудник уволился и в марте один сотрудник был в отпуске, а для чистоты эксперимента зарплата за март полностью выплачена 3 марта J

Теперь сформируем отчет по НДФЛ за 1 квартал 2016 года и сравним данные с заполненным разделом 1:

Сравнив показатели в отчете с заполненным разделом 1, я понимаю, что все четко, понятно и правильно. Переходим теперь к анализу раздела 2:

Итак, в январе все четко: в строку 130 попадает начисление за январь без пособий по уходу за ребенком плюс доходы в натуральной форме:

Напоминаю, что там был больничный. Человек болел с 18 по 24 января. Сумма больничного отражена в своде начислений и удержаний:

Теперь посмотрим на февраль. За февраль выплаты производились дважды, что отражено в разделе 2 формы 6-НДФЛ двумя блоками. Напомню, в середине февраля был уволен один сотрудник. 15 февраля ему был выплачен полностью расчет: компенсация за отпуск и отработанные дни в феврале:

Вот тут у меня и возникли вопросы J .

За февраль в целом была начислена сумма 526662,12 из них компенсация уволенному сотруднику составила 53543,37. Путем нехитрых манипуляций с калькулятором я прихожу к выводу, что за февраль в разделе 2 по всем строкам 130 отражена сумма доходов равная всего 498636,32=53543,37+445092,95.

Что же эта за сумма дохода, которая не попала в раздел 2? Посчитаем:

Оказывается это зарплата уволенного сотрудника, которую мы выплатили 15 февраля:

Но ведь человек уволен в середине месяца. И рассчитать мы его должны полностью в день увольнения, а не в последний день месяца.

Э-ххх. Давайте посмотрим на март.

Ну в марте хоть проблем нет. Но для чистоты эксперимента я все же переделала отпуск сотруднику с 21 марта на 14 дней. Т.е. полный расчет отпускных и зарплата за месяц должны быть сделаны 18 марта. Я думаю вы уже догадались, что результат тот же что и с уволенным. Суммы отпускных в строку 130 попадает, а расчет зарплаты нет L

Т.о. я пришла к выводу, что если зарплата выплачивается в последний день месяца или в начале следующего, то все суммы доходов хорошо ложатся по строкам 130, а вот если ведомость на выплату зарплаты за текущий месяц сделана раньше, то тогда эти доходы не попадают во второй раздел формы 6-НДФЛ вообще.

Справедливости ради стоит заметить, что я проверяла отчет в разных проверочных программа. И ошибок нигде не обнаружено. Т.е. получается, что сумма всех строк 130 может быть и меньше реально выплаченной и это не является ошибкой. Но зачем тогда вообще заполнять эти сведения?

В итоге, я написала письмо в фирму 1С за помощью. Возможно я что-то упускаю или делаю не так. Будем ждать ответа.

Честно говоря, не знаю даже как тогда заполняется отчет в программе 1С Бухгалтерия?

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

ВАЖНО! соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость на Аванс, если есть, Отпуск, Больничный.

Начисление зарплаты создаем в последнюю очередь для корректного расчета НДФЛ и взносов

Ведомость на выплату с типом Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

Списания с р/с или РКО

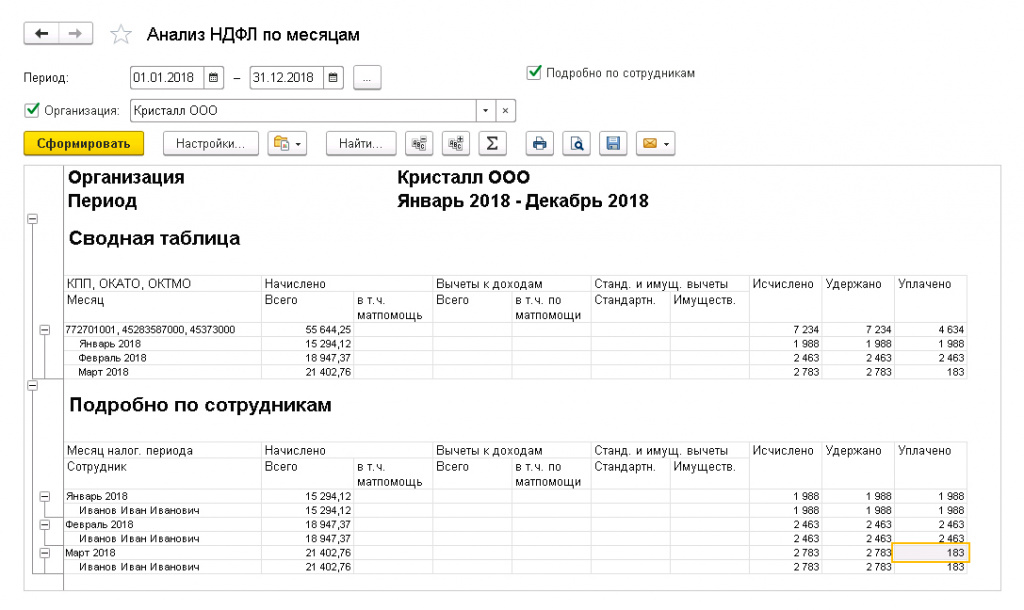

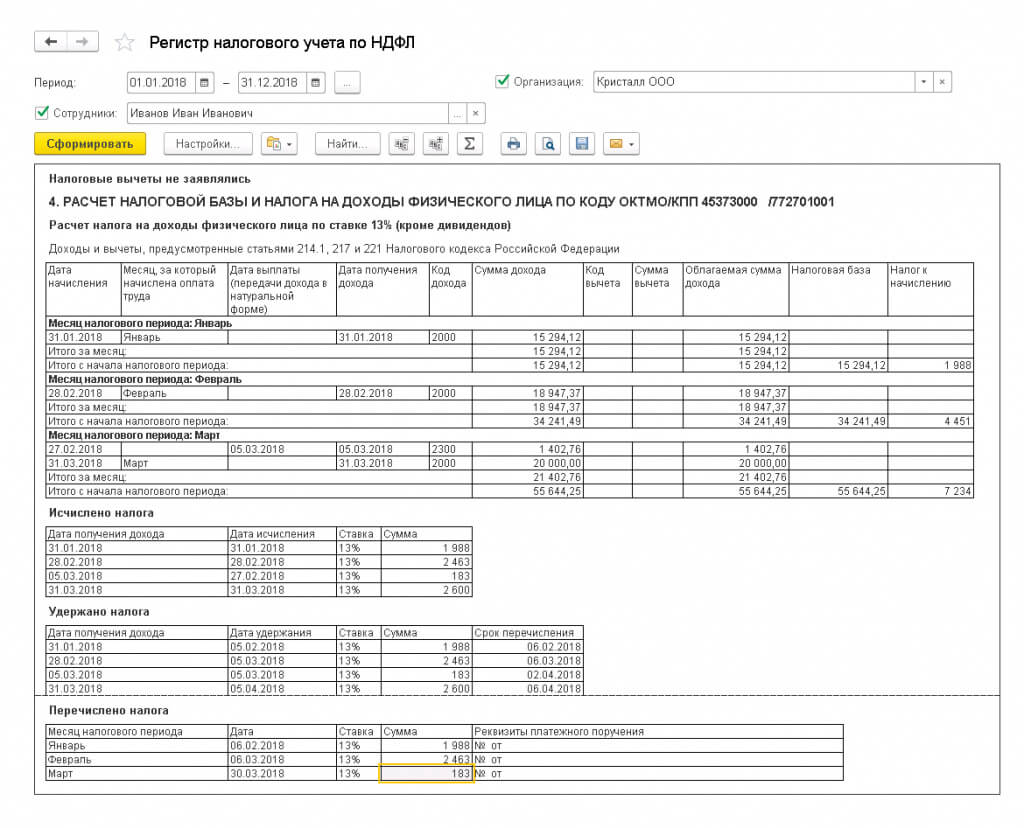

Для проверки корректности учета НДФЛ пользуйтесь отчетом Анализ НДФЛ по месяцам (ЗУП 3.1: Налоги и взносы - Отчеты по налогам и взносам, БП 3.0: Зарплата и кадры - Отчеты по зарплате)

Анализ НДФЛ по месяцам и Регистр налогового учета по НДФЛ:

Исчислено - по документам начисления

Удержано - по документам факта дохода Списание с р/с(РКО)

Уплачено (Перечислено) - по документу Списание с р/с с видом операции: Уплата налога

Обратите внимание! В том случае, когда Ваш отчет 6-НДФЛ заполняется НЕКОРРЕКТНО, то лучше сделать копию базы и затем проделать следующие действия:

Отменить проведение всех начислений, выплат и уплат

Соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость - Аванс, если есть

Начисление зарплаты - в последнюю очередь

Ведомость на выплату - Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

Списания с р/с или РКО (дата документа отражается в строке 110 6-НДФЛ)

Списания с р/с – Уплата налога

Далее сформировать отчет 6-НДФЛ или Проверка 2 разд 6-НДФЛ - для контроля

Раздел 2 заполняется по сроку перечисления налога: на какой отчетный квартал приходится срок перечисления удержанного налога (строка 120), в расчет за такой период и должна включиться операция.

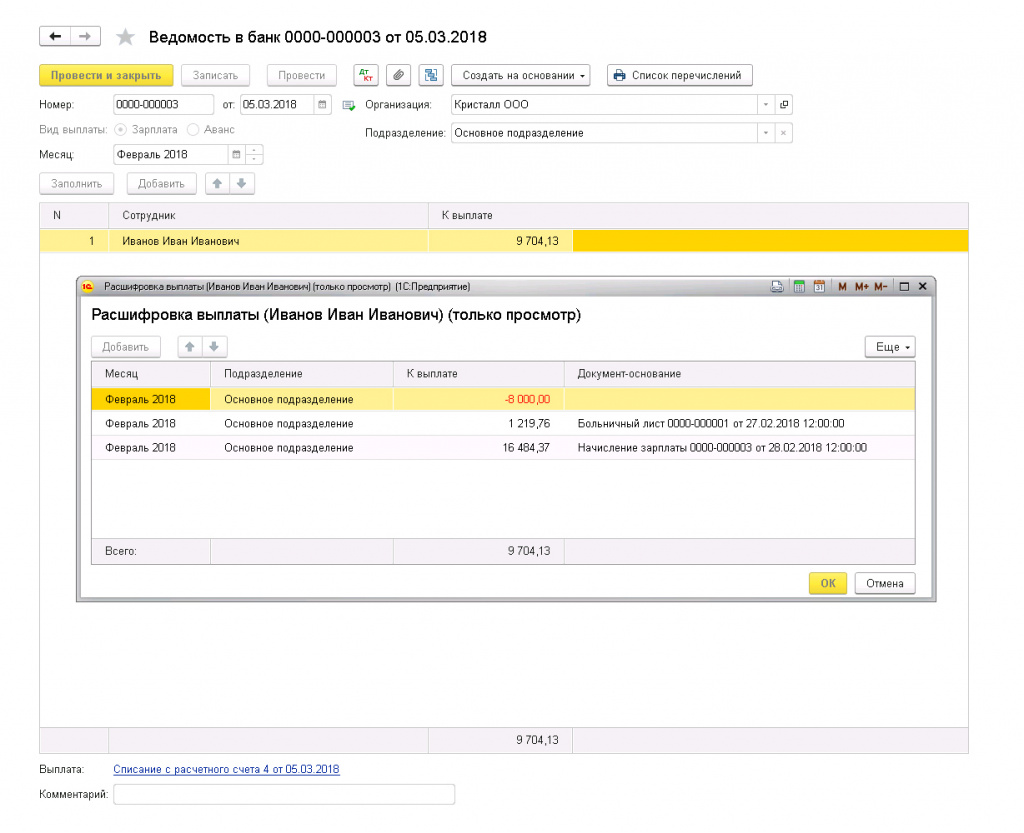

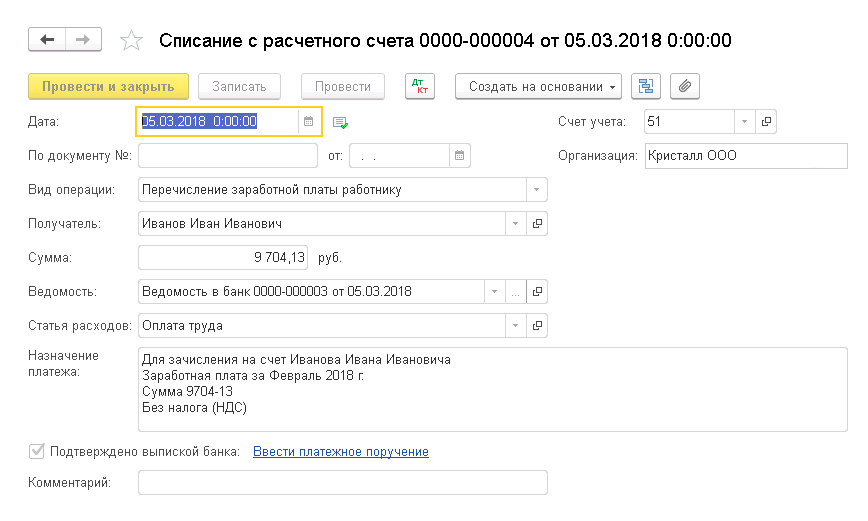

Например, заработная плата за март 2018 года выплачена в последний рабочий день месяца (30.03.2018), срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 02.04.2018 (так как 31 марта и 1 апреля – выходные дни). В такой ситуации заработная плата за март будет отражена в разделе 1 расчета за 1-й квартал 2018 года и в разделе 2 расчета за полугодие 2018 года. В раздел 2 расчета за 1-й квартал 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

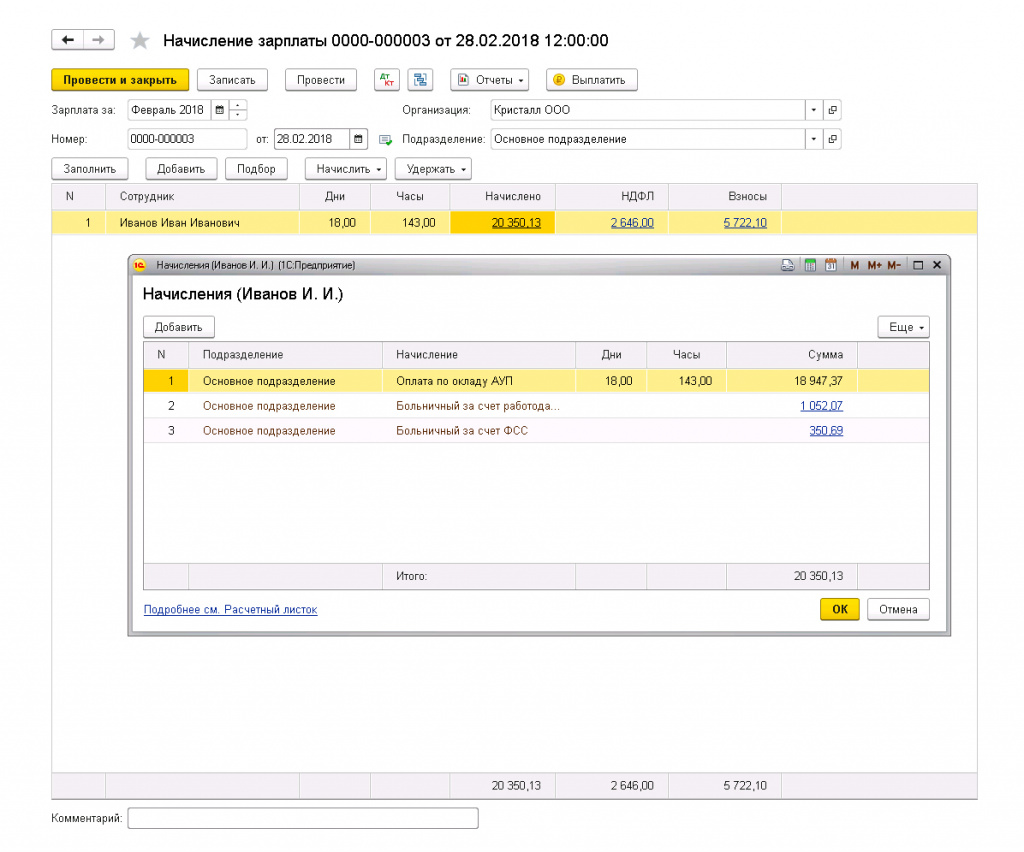

Или, например, пособие по временной нетрудоспособности начислено в феврале 2018 года и выплачено вместе с зарплатой за февраль 05.03.2018. Срок перечисления НДФЛ с суммы пособия - последний день месяца, в котором произведена выплата, т.е. 31.03.2018. Так как это выходной день, то срок перечисления переносится на 02.04.2018. Следовательно, эта операция не отражается в разделе 2 расчета за 1-й квартал 2018 года. Она будет отражена в разделе 2 за полугодие 2018 года. Однако, так как дата получения дохода по этой операции - 05.03.2018, то она попадет в раздел 1 расчета за 1-й квартал 2018 года.

ВАЖНО! соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость на Аванс, если есть, Отпуск, Больничный.

Начисление зарплаты создаем в последнюю очередь для корректного расчета НДФЛ и взносов

Ведомость на выплату с типом Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

Списания с р/с или РКО

Для проверки корректности учета НДФЛ пользуйтесь отчетом Анализ НДФЛ по месяцам (ЗУП 3.1: Налоги и взносы - Отчеты по налогам и взносам, БП 3.0: Зарплата и кадры - Отчеты по зарплате)

Анализ НДФЛ по месяцам и Регистр налогового учета по НДФЛ:

Исчислено - по документам начисления

Удержано - по документам факта дохода Списание с р/с(РКО)

Уплачено (Перечислено) - по документу Списание с р/с с видом операции: Уплата налога

Обратите внимание! В том случае, когда Ваш отчет 6-НДФЛ заполняется НЕКОРРЕКТНО, то лучше сделать копию базы и затем проделать следующие действия:

Отменить проведение всех начислений, выплат и уплат

Соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость - Аванс, если есть

Начисление зарплаты - в последнюю очередь

Ведомость на выплату - Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

Списания с р/с или РКО (дата документа отражается в строке 110 6-НДФЛ)

Списания с р/с – Уплата налога

Далее сформировать отчет 6-НДФЛ или Проверка 2 разд 6-НДФЛ - для контроля

Раздел 2 заполняется по сроку перечисления налога: на какой отчетный квартал приходится срок перечисления удержанного налога (строка 120), в расчет за такой период и должна включиться операция.

Например, заработная плата за март 2018 года выплачена в последний рабочий день месяца (30.03.2018), срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 02.04.2018 (так как 31 марта и 1 апреля – выходные дни). В такой ситуации заработная плата за март будет отражена в разделе 1 расчета за 1-й квартал 2018 года и в разделе 2 расчета за полугодие 2018 года. В раздел 2 расчета за 1-й квартал 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Или, например, пособие по временной нетрудоспособности начислено в феврале 2018 года и выплачено вместе с зарплатой за февраль 05.03.2018. Срок перечисления НДФЛ с суммы пособия - последний день месяца, в котором произведена выплата, т.е. 31.03.2018. Так как это выходной день, то срок перечисления переносится на 02.04.2018. Следовательно, эта операция не отражается в разделе 2 расчета за 1-й квартал 2018 года. Она будет отражена в разделе 2 за полугодие 2018 года. Однако, так как дата получения дохода по этой операции - 05.03.2018, то она попадет в раздел 1 расчета за 1-й квартал 2018 года.

Читайте также: