101202 индивидуальный подоходный налог с доходов не облагаемых у источника выплаты

Обновлено: 16.05.2024

Наиболее распространенными видами дохода от источников за пределами РФ являются:

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог - НДФЛ. Ставка НДФЛ, применяемая для резидентов - 13%.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало "набирать" указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое чаще всего происходит, например, при получении дохода от сдачи в аренду недвижимости), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке с налогом, подлежащим уплате в РФ по ставке 13%. Если сумма уплаченного за рубежом налога - выше 13%, то в РФ ничего платить не нужно (но и возврата налога - также не предусмотрено), в случае же, если сумма уплаченного за рубежом налога - меньше 13%, то в РФ необходимо доплатить до 13%. В ФНС, при этом, необходимо предоставить документ из компетентного органа иностранного государства (иностранная ФНС), подтверждающий факт и размер уплаченного в иностранном государстве налога.

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы - например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы - сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве - и оценить, составляет ли сумма налога больше либо меньше 13%.

Если сумма уплаченного за рубежом налога - выше 13%, то формально в РФ необходимо заполнить и подать 3-НДФЛ, с указанием в ней суммы дохода и суммы налога, уплаченных в иностранном государстве и кода, указывающего на отсутствие налога к уплате. Однако, за непредставление такой декларации возможно применение штрафа только в размере 1 000 руб. - ст.119 НК РФ (ввиду отсутствия неплаченного налога).

Место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды - в стране - источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ - непредставление декларации - штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности - 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ - Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога - 20% от суммы неуплаченного налога (40% - если будет доказан умысле на неуплату налога)

Срок давности - 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

В 2019 г. проводится камеральная проверка за 3 предыдущих отчетных года - 2016, 2017, 2018. Если прибыль была получена налогоплательщиком в 2014 г., то налог с нее должен быть заплачен до 15 июля 2015 г.

Срок давности истекает: 01.01.2016 г.+ 3 года = 01.01.2019 г.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ - уклонение от уплаты налогов в особо крупном размере.

Срок давности - 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты - п.2 ст.207 НК РФ - лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты - ст.1 ФЗ-173 "О валютном регулировании и валютном контроле" - граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ - ФЗ-173 "О валютном регулировании и валютном контроле" - устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС - п.5.2. ст. 12 ФЗ 173 "О валютном регулировании и валютном контроле".

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции - ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

Согласно подпункту 4 пункта 1 статьи 26 Трудового кодекса РК не допускается заключение трудового договора с иностранцами и лицами без гражданства, временно пребывающими на территории Республики Казахстан, до получения разрешения местного исполнительного органа на привлечение иностранной рабочей силы либо справки о соответствии квалификации для самостоятельного трудоустройства, либо до получения разрешения трудовому иммигранту, выдаваемого органами внутренних дел.

Рассмотрим в данной статье отражение операций по оформлению на работу, а также налогообложение доходов иностранных специалистов в программном продукте.

Для того, чтобы правильно внести сведения о принимаемом иностранном специалисте в конфигурацию, необходимо в первую очередь определить является такой специалист резидентом или нерезидентом в целях налогового законодательства РК.

Согласно статье 217 Налогового кодекса резидентом Республики Казахстан в целях Налогового кодекса признается физическое лицо:

- постоянно пребывающее в Республики Казахстан;

- непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов, которого находится в Республике Казахстан.

Физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

- супруг (а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

- наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

На заметку!

Оформление сотрудника–нерезидента на работу

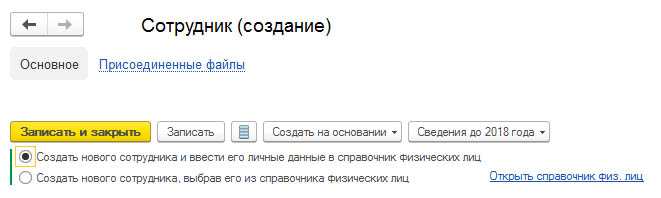

Создать нового сотрудника можно следующими способами:

- создать нового сотрудника и внести его личные данные в справочник физических лиц;

- создать нового сотрудника, выбрав его из справочника физических лиц.

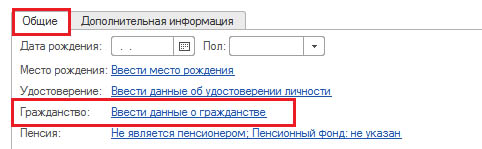

Рассмотрим на примере заполнение данных в карточке физического лица принимаемых сотрудников-нерезидентов, которые влияют на налогообложение доходов иностранных специалистов.

Пример

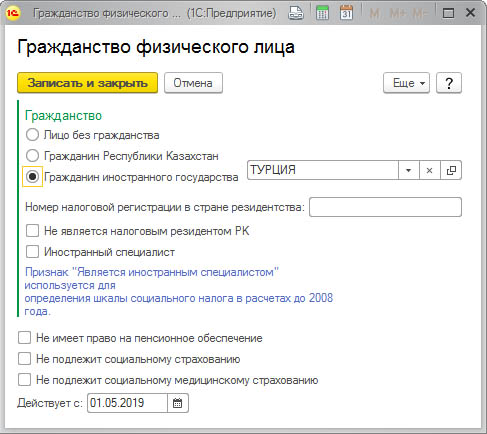

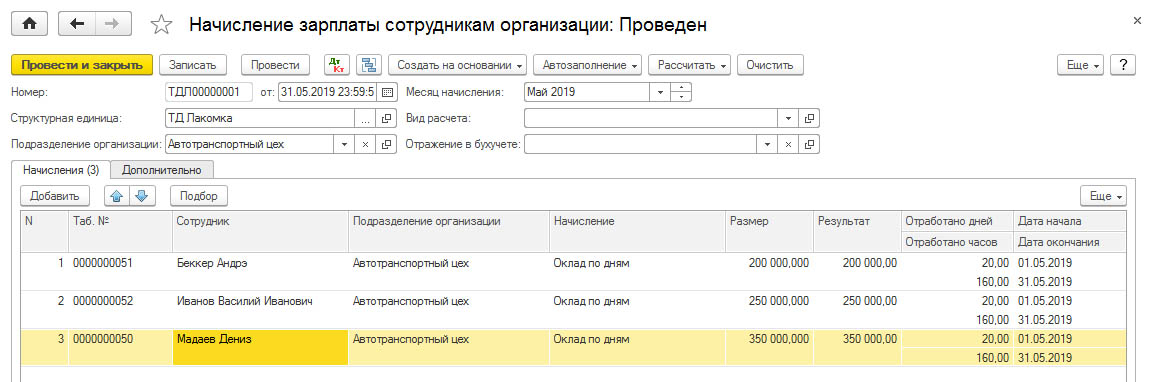

- гражданина Турции, у которого есть вид на жительство, с окладом 350 000 тенге;

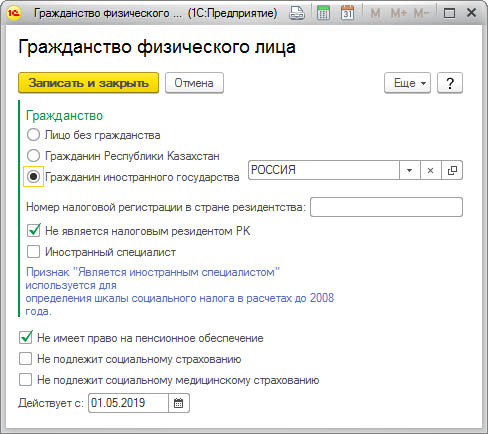

- гражданина Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге;

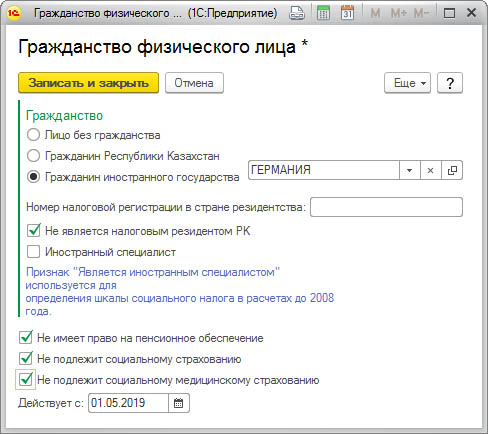

- гражданина Германии, без вида на жительства (находится в РК менее 183 календарных дней), с окладом 200 000 тенге.

Заполнение данных в карточке физического лица гражданина Турции:

Так как, в нашем примере у сотрудника, гражданина Турецкой Республики имеется разрешение на проживание в Республике Казахстан (вид на жительство), следовательно, налогообложение дохода такого сотрудника уплачиваются и исчисляются в общеустановленном режиме, как и за граждан РК. Это значит, что не отмечаем флажками следующие настройки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Заполнение данных в карточке физического лица гражданина Российской Федерации:

В данном случае у сотрудника – нерезидента Российской Федерации не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он не является налоговым резидентом РК.

Так как работник является гражданином государства, входящего в состав ЕАЭС, то тогда действуют положения договора о ЕАЭС. Согласно статье 98 пункту 3 договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Трудовой (страховой) стаж трудящихся государств-членов засчитывается в общий трудовой (страховой) стаж для целей социального обеспечения (социального страхования), кроме пенсионного, в соответствии с законодательством государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами.

Следовательно, социальные отчисления и социальное медицинское страхование исчисляются и уплачиваются за иностранных работников граждан стран — членов договора о ЕАЭС, независимо от срока их пребывания в Казахстане.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение.

Заполнение данных в карточке физического лица гражданина Германии:

У гражданина Германской республики в нашем примере не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он также не является налоговым резидентом РК. Это значит, что социальные отчисления, отчисления на обязательное социальное медицинское страхование, а также обязательные пенсионные взносы за такого работника не производятся.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Налогообложение доходов сотрудника-нерезидента

В соответствии с подпунктами 23, 23, 24 пункта 1 статьи 644 Налогового кодекса доходами нерезидента из источников в Республике Казахстан признаются следующие виды доходов:

- доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

- надбавки физическому лицу-нерезиденту, выплачиваемые ему в связи с проживанием в Республике Казахстан резидентом или нерезидентом, являющимися работодателями;

- доход физического лица-нерезидента от деятельности в Республике Казахстан в виде материальной выгоды, полученной от работодателя.

Продолжение примера

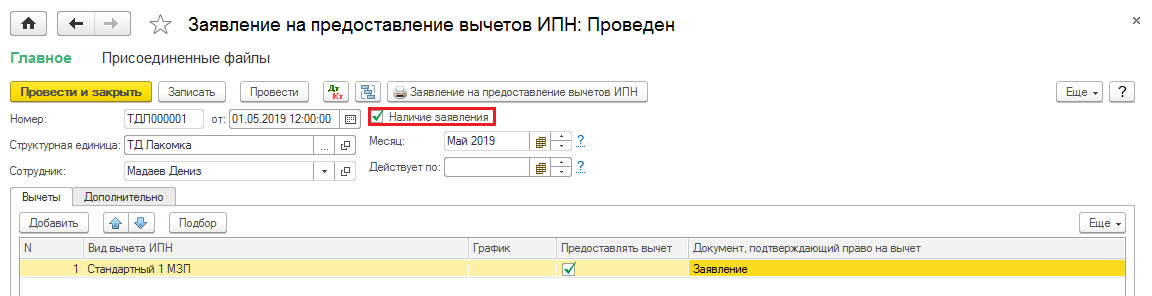

Сотрудник, гражданин Турции предоставил в бухгалтерию заявление на предоставление вычета в размере 1 МЗП при расчете ИПН.

Для принятых сотрудников-нерезидентов Российской Федерации и Германии вычет при расчете ИПН не предоставляется, так как они в нашем примере не являются резидентами РК в целях налогообложения.

Продолжение примера

Компанией за май 2019 года начислена заработная плата сотрудникам-нерезидентам, исчислены и удержаны налоги, взносы и отчисления с заработной платы.

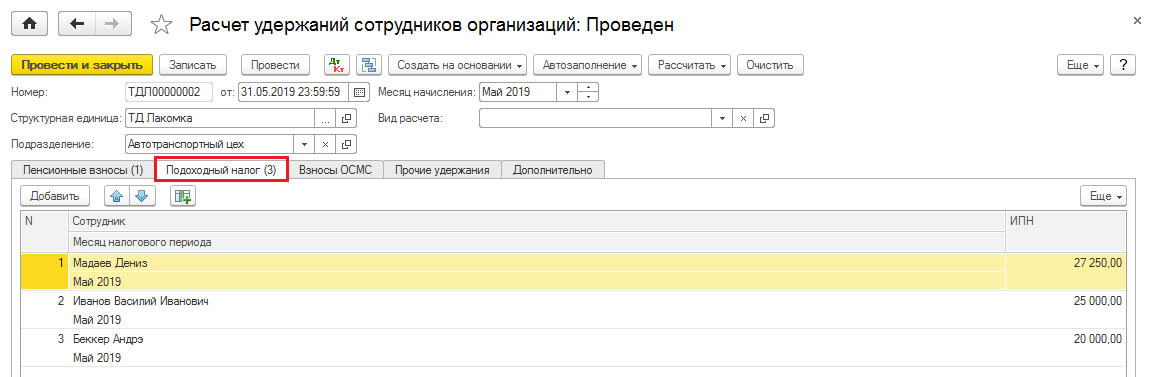

Согласно пункту 3 статьи 655 Налогового кодекса, исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пунктом 1 статьи 320 Налогового кодекса, к сумме доходов физического лица-нерезидента. В соответствии с пунктом 1 статьи Налогового кодекса доходы налогоплательщика облагаются налогом по ставке 10%.

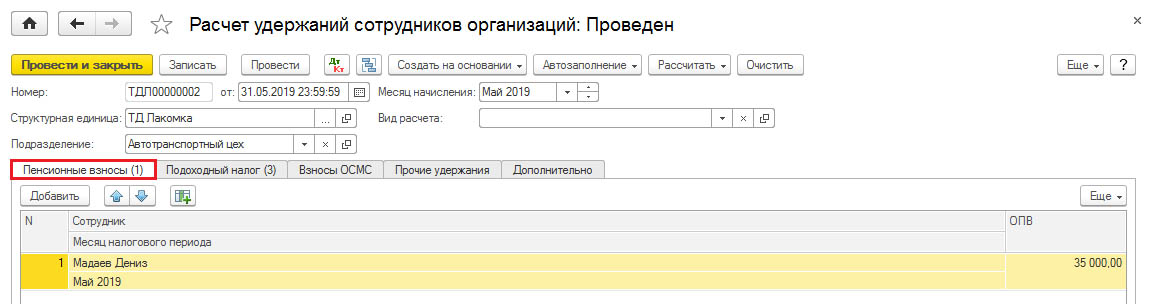

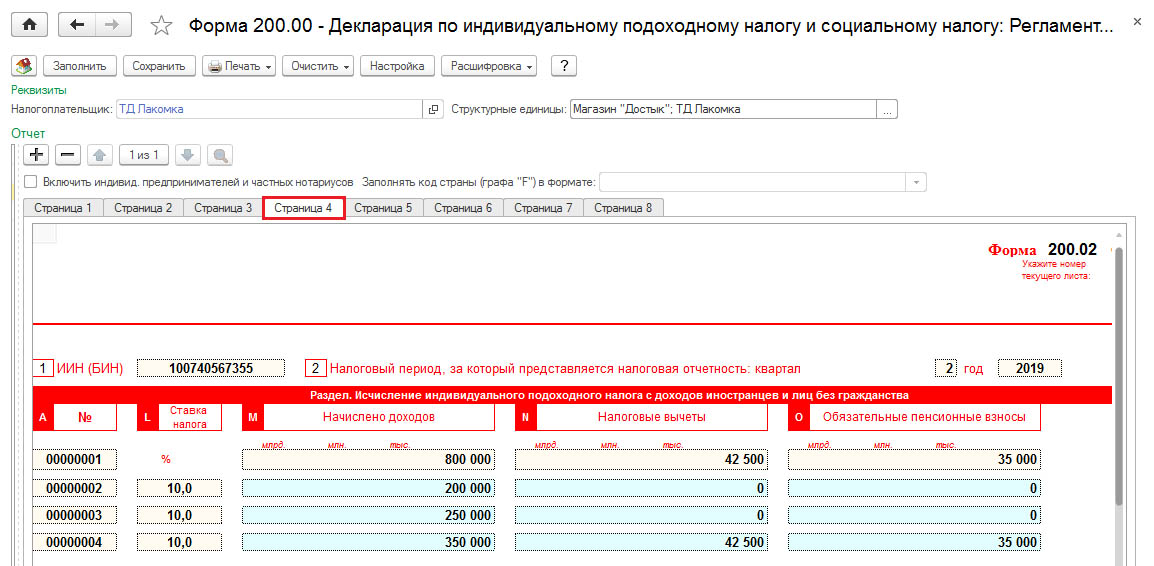

- у сотрудника резидента Турции, у которого есть вид на жительство, с окладом 350 000 тенге ИПН составил – 27 250 тенге (350 000 – 35 000 (10 % ОПВ) – 42 500 (стандартный вычет 1 МЗП)*10%

- у сотрудника резидента Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге – 25 000 тенге (250 000 *10%)

- у сотрудника резидента Германии, вид на жительство отсутствует (находится в РК менее 183 календарных дней), с окладом 200 000 тенге – 20 000 тенге (200 000*10%)

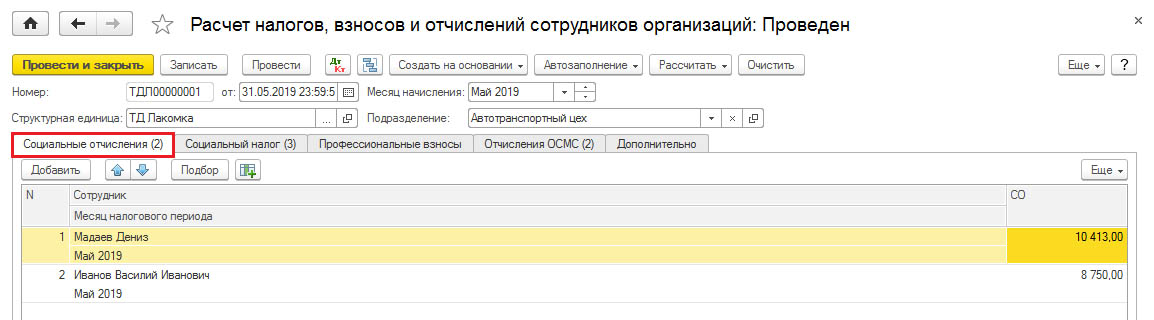

Размер социальных отчислений за каждого работника составляет 3,5% от объекта исчисления социальных отчислений. Ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем семикратного размера МРЗП установленной законом о республиканском бюджете (в 2019 году: 42 500 × 7 = 297 500 тенге). В случае если общая сумма начисленных доходов работнику за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете, объект исчисления социальных отчислений определяется исходя из минимального размера заработной платы.

- у сотрудника резидента Турции, сумма социальных отчислений составила – 10 413 тенге (расчет суммы СО исчисляется с установленного верхнего предела – 297 500 * 3,5%);

- у сотрудника резидента Российской Федерации, сумма социальных отчислений составила – 8 750 тенге (250 000 * 3,5%);

- у сотрудника резидента Германии, исчисление социальных отчислений не производится, так как вид на жительство отсутствует.

На заметку!

До начала трудовой деятельности в Республике Казахстан нерезидент должен иметь индивидуальный идентификационный номер, на основе которого будут перечисляться социальные отчисления.

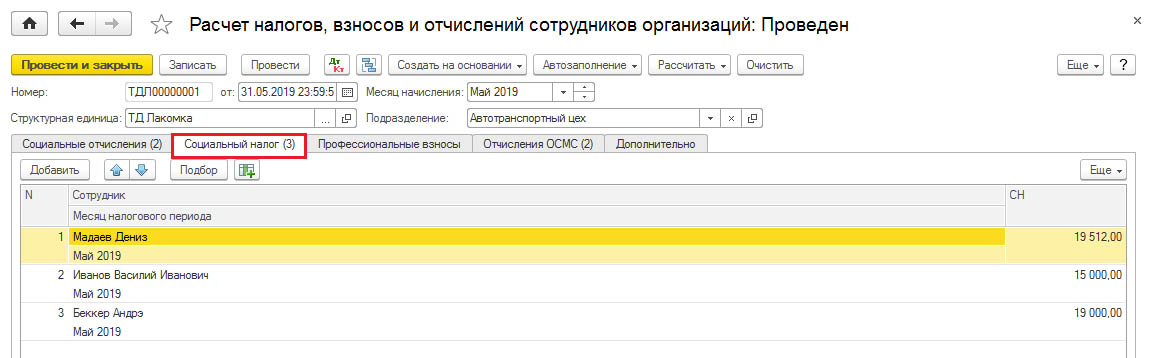

При исчислении социального налога за сотрудников-нерезидентов применяется ставка — 9,5%. Исчисление и уплата налога производятся ежемесячно. Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений в Государственный фонд социального страхования (ГФСС). В случае если сумма социальных отчислений в ГФСС превышает сумму социального налога, уплата социального налога в бюджет не производится. По иностранным работникам исчисленный социальный налог уменьшается на социальные отчисления, если работники имеют вид на жительство, а также иностранные работники граждане стран – членов договора о ЕАЭС.

- у сотрудника резидента Турции, СН составил – 19 512 тенге (350 000 – 35 000 (10 % ОПВ) * 9,5 %) – 10 413 (сумма СО);

- у сотрудника резидента Российской Федерации, СН – 15 000 тенге (250 000 * 9,5%) – 8 750 (сумма СО);

- у сотрудника резидента Германии, СН – 19 000 тенге (200 000 * 9,5%).

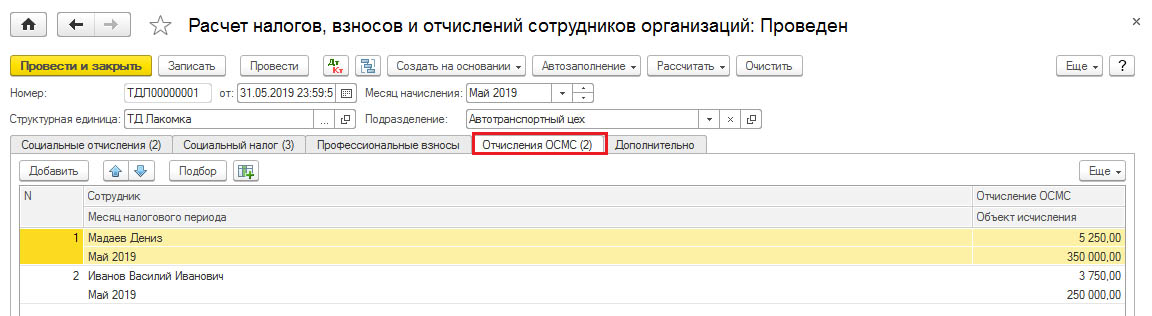

Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

Размер отчислений на обязательное социальное медицинское страхование за каждого работника составляет 1,5% от объекта исчисления социальных отчислений.

- у сотрудника резидента Турции, сумма отчислений ОСМС составила – 5 250 тенге (350 000 * 1,5%);

- у сотрудника резидента Российской Федерации, сумма отчислений ОСМС составила – 3 750 тенге (250 000 * 1,5%);

- у сотрудника резидента Германии, исчисление отчислений ОСМС не производится.

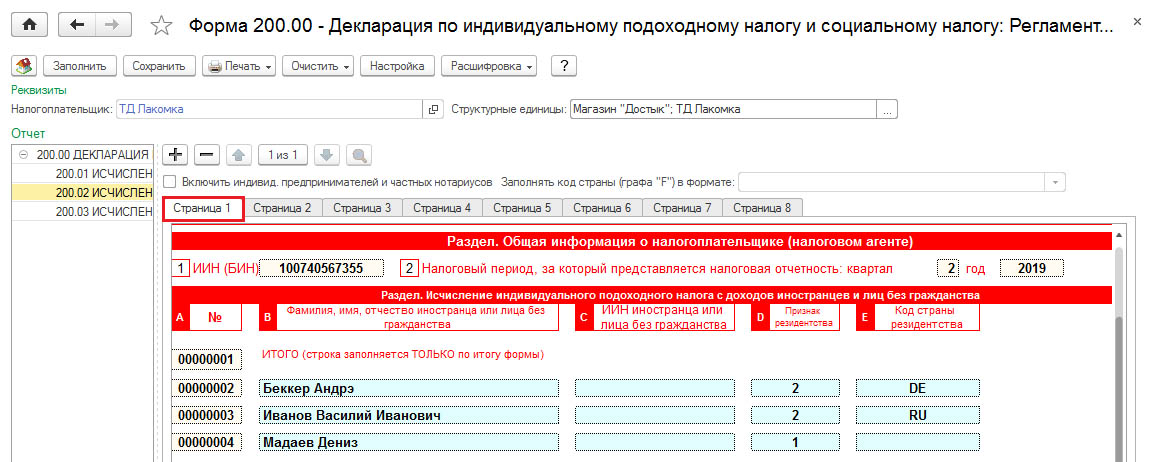

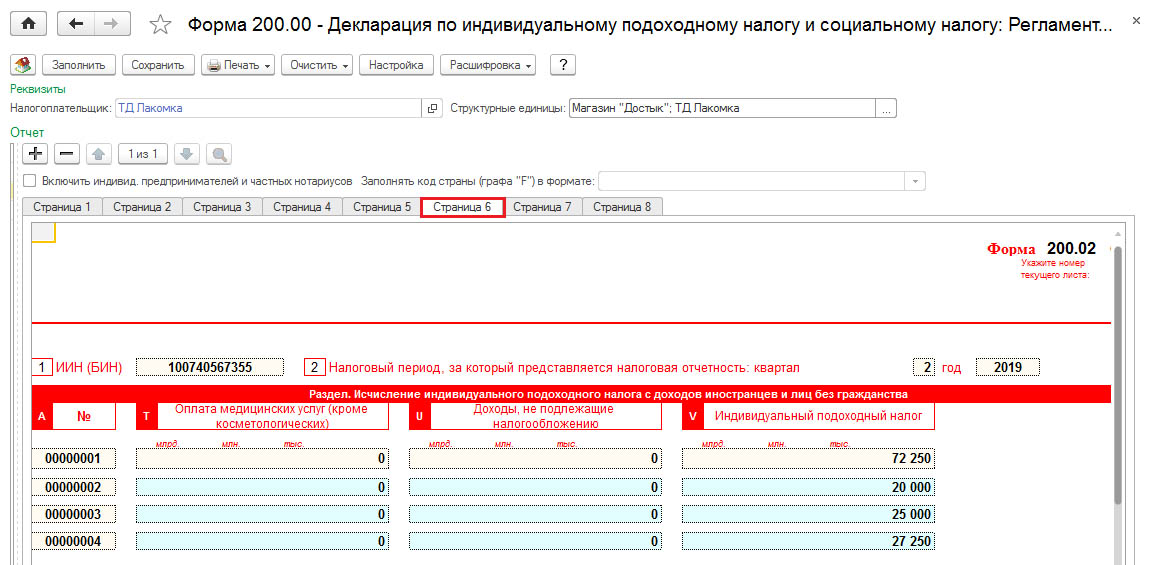

Налоговая декларация

- в графе L указывается ставка подоходного налога у источника выплаты, установленная международным договором или статьями 646 и 320 Налогового кодекса;

- в графе M указываются начисленные доходы иностранцам и лицам без гражданства;

- в графе N указывается налоговый вычет, установленный подпунктом 3) пункта 1 статьи 342 Налогового кодекса;

- в графе O указываются суммы обязательных пенсионных взносов, исчисленные с доходов иностранцев и лиц без гражданства, в соответствии с пенсионным законодательством Республики Казахстан и относимые на вычеты в соответствии с подпунктом 1) пункта 1 статьи 342 Налогового кодекса.

- в графе V указываются суммы ИПН, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал.

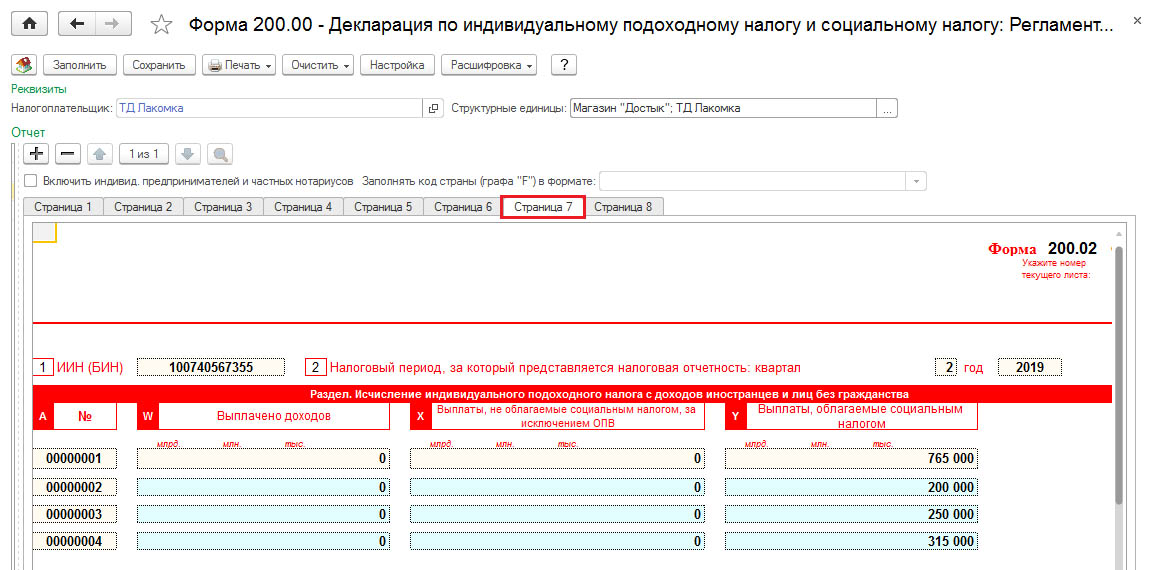

- в графе Y указывается всего доходов, облагаемых социальным налогом. Значения строк графы Y определяются по формуле (М-Х-О).

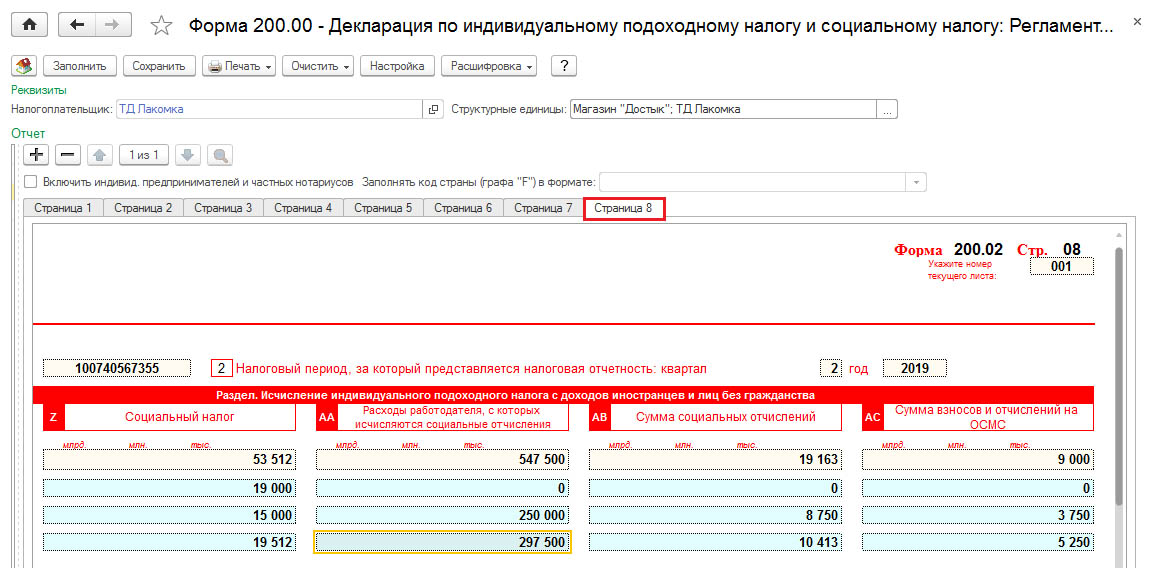

- в графе Z указываются суммы социального налога, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал;

- в графе AА указываются расходы работодателя, с которых исчисляются социальные отчисления, определяемые в соответствии с Законом об обязательном социальном страховании;

- в графе АB указываются суммы социальных отчислений, исчисленных в соответствии с Законом об обязательном социальном страховании;

- в графе АС указываются суммы взносов и отчислений на ОСМС в соответствии с Законом об обязательном социальном медицинском страховании.

Декларация по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговый орган по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Читайте также: