1 предприниматель срок сдачи в 2021 штраф

Обновлено: 14.05.2024

Если индивидуальный предприниматель будет исключен из ЕГРИП, то зарегистрироваться в качестве ИП он сможет только спустя 3 года. Вот почему так важно знать все нюансы отчетности индивидуального предпринимателя.

Единого перечня отчетов нет.

Как нет таблетки от всех болезней, так нет и единого списка отчетов, актуального для всех без исключения ИП. У каждого перечень отчетности свой. Он может быть как довольно внушительным, так и очень коротким.

Что влияет на перечень отчетности ИП:

- режим налогообложения, выбранный ИП,

- наличие или отсутствие наемных работников,

- дополнительные требования отчетности от госорганов, например, в 2021 году такой отчет сдается в Росстат всеми ИП в рамках сплошного статистического наблюдения малого и среднего бизнеса,

- отчетность по другим налогам, если они предусмотрены по выбранному виду деятельности.

Отчетность ИП по налогам в зависимости от режима налогообложения.

- Декларация по НДС. Сдается по итогам каждого квартала не позднее 25-го числа месяца, следующего за отчетным кварталом.

- Декларация 3-НДФЛ. Сдается по итогам календарного года не позднее 30 апреля года, следующего за отчетным.

- Декларация УСН. Сдается по итогам календарного года не позднее 30 апреля года, следующего за отчетным.

- Декларация ЕСХН. Сдается по итогам календарного года не позднее 31 марта года, следующего за отчетным.

- При патентной системе налогообложения декларация не подается.

- При уплате налога на профессиональный доход, уплачивать который имеют право только ИП без сотрудников, декларация не подается.

Отчетность ИП с работниками.

За себя ИП уплачивает фиксированные взносы на обязательное медицинское и пенсионное страхование. А вот с работниками ситуация сложнее, так как предусматривает сдачу множества отчетных форм. За наемных работников отчитаться нужно в ФНС, ПФР и в ФСС.

Отчетность за работников в ФНС:

Отчетность по работникам в ПФР:

- Отчет по форме СЗВ-СТАЖ. Сдается по итогам года, в срок не позднее 1 марта года, следующего за отчетным.

- Отчет по форме СЗВ-М. Сдается по итогам каждого месяца не позднее 15 числа месяца, следующего за отчетным.

- Отчет по форме СЗВ-ТД. Сдается до 15 числа месяца, следующего за тем, в котором произошло кадровое событие, например, перевод на новую должность, перевод трудовой на новую форму и т.п. При увольнении или приеме на работу отчет сдается на следующий день после выхода приказа. Такой подход к сдаче этого отчета стал актуален в период пандемии.

Отчетность по работникам в ФСС:

- Отчет по форме 4-ФСС. Отчет включает в себя сведения по травматизму и профзаболеваниям. Сдается по итогам каждого квартала, не позднее 25 числа (в электронном виде) и 20 числа (на бумаге) месяца, следующего за отчетным кварталом.

Нулевая отчетность ИП.

При отсутствии доходов ИП должен сдавать нулевую отчетность.

За просрочку – штрафы и блокировка счета.

За каждую несданную декларацию предусмотрен штраф в размере 1 тыс. руб. За несданную отчетность за работников тоже последуют штрафные санкции.

При задержке декларации более 10 дней, налоговая может заблокировать все списания по счетам ИП, кроме обязательных - выдачи зарплаты работникам, алиментов и т.п. Блокировка счета снимается на следующий день после подачи декларации.

Наладить отчетность во все контролирующие органы проще и быстрее с сервисом СБИС Электронная отчетность для ИП. С ним упрощается сдача отчетности, стремится к нулю риск ошибок и несоблюдения сроков. Перед глазами всегда будет персональный календарь отчетности, двухступенчатый контроль и проверка на ошибки, помощь в вопросах заполнения и отправки форм отчетности и другие возможности.

Сервис СБИС Сверка проверит всю отчетность по алгоритмам налоговых органов, проведет сверку с бюджетом и выявит все расхождения, а также сверит счет-фактуры со всеми контрагентами.

Подробнее о том, как подключиться к сервисам СБИС и сдавать отчетность ИП в 2021 году через СБИС, вам готовы рассказать наши специалисты.

Сергей Скрябин

Эксперт по праву

Каждые пять лет Росстат проводит экономическую перепись малого и среднего бизнеса. Обычно участвовать обязаны только предприниматели из списка, но в этом году форму надо сдать всем ИП, кто зарегистрировался до 2021 года.

Зачем проводят экономическую перепись

Главная цель переписи — собрать информацию о предпринимателях и их деятельности. Все данные конфиденциальны.

Росстат собирает информацию, чтобы помочь государству разработать меры поддержки бизнеса. Поэтому заполнить форму — в интересах предпринимателя.

Сроки подачи формы зависят от того, каким способом вы будете это делать.

До 1 апреля 2021 года — если подать форму в электронном виде на сайте Росстата, через систему электронного документооборота или на бумаге прямо в Росстат.

До 1 мая 2021 года — если подать форму в электронном виде на сайте Госуслуг.

Как заполнить форму

В форме на нескольких страницах надо рассказать о своем бизнесе: указать общие сведения, вид деятельности, численность работников, систему налогообложения и выручку. В форме указывайте только те доходы и вложения в основные фонды, что напрямую относятся к вашей предпринимательской деятельности.

Если вы печете торты как ИП, но при этом у вас есть основная работа с зарплатой — указывайте только доход от продажи тортов, зарплату указывать не надо.

Первая страница формы. Здесь нужно заполнить адрес и имя предпринимателя, ИНН и ОКПО, общие сведения о бизнесе. Желтым отметили те поля, где вам нужно изменить данные на свои

Форму можно заполнить четырьмя способами:

В каждом способе есть свои нюансы.

Подать на сайте Госуслуг

Для подачи формы понадобится подтвержденная учетная запись ИП на Госуслугах.

Если у вас уже есть подтвержденный личный кабинет физлица на Госуслугах, создать кабинет предпринимателя просто. Введите данные ИП и дождитесь, пока в кабинете обновится информация. После автоматической проверки вы получите уведомление, что учетная запись готова.

Уведомление придет на электронную почту, которую вы указали в учетной записи

Дальше надо будет заполнить анкету на сайте, а сервис Госуслуг автоматически соберет их в форму и отправит в Росстат.

Чтобы заполнить анкету, понадобятся:

- общие данные ИП;

- информация о численности сотрудников;

- код ОКВЭД — можно посмотреть в выписке из ЕГРИП;

- размер выручки за 2020 год. Где взять сумму выручки — зависит от системы налогообложения. Например, при УСН — из Книги учета доходов и расходов или декларации за 2020 год. Детали для остальных режимов указаны в форме.

Заполните форму для участия в переписи.

Заполненная форма уйдет на проверку в Росстат. В личном кабинете вы получите уведомления о статусе проверки: с отчетом все в порядке или его нужно доработать.

Подача формы на Госуслугах — это самый простой способ участия в переписи. Если у вас есть подтвержденная учетная запись, лучше воспользоваться им. Для этого способа самый длинный срок подачи — до 1 мая.

Распечатайте форму №1-предприниматель и заполните ее по инструкции. Заполненную форму отправьте почтой или сдайте лично в территориальное отделение Росстата.

Принести лично. Для этого надо прийти в ближайшее отделение Росстата в рабочее время. Записываться на прием заранее не нужно. Возьмите с собой один экземпляр заполненной формы.

Если вам нужно подтверждение от Росстата, возьмите два экземпляра формы. В этом случае один экземпляр вы отдаете сотруднику службы, а на втором вам поставят печать о том, что Росстат принял документы. Второй экземпляр остается у вас.

Перед отправкой заверьте у нотариуса подпись в форме. Так вы подтвердите, что данные в нее внесли вы, а не другой. К примеру, ваш конкурент.

Так выглядит блок с контактами на сайте Росстата по Московской области. На сайтах Росстата в других регионах адрес и телефон расположены так же

Срок подачи таким способом — до 1 апреля.

Подать через сайт Росстата

Этот способ подходит только тем предпринимателям, у кого есть электронная подпись.

На сайте есть и другие варианты заполнения формы: онлайн и офлайн. Помимо подписи оба варианта требуют установки на компьютер дополнительных программ. Если вы не готовы разбираться с техническими инструкциями, лучше подать отчет другим способом.

Срок подачи через сайт Росстата — до 1 апреля.

Через бухгалтера или ЭДО

За клиентов бухгалтерского обслуживания Тинькофф Бизнеса мы заполним и отправим форму сами — предпринимателю ничего делать не надо. Если у вас подключена онлайн-бухгалтерия, сдайте форму самостоятельно любым удобным способом.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

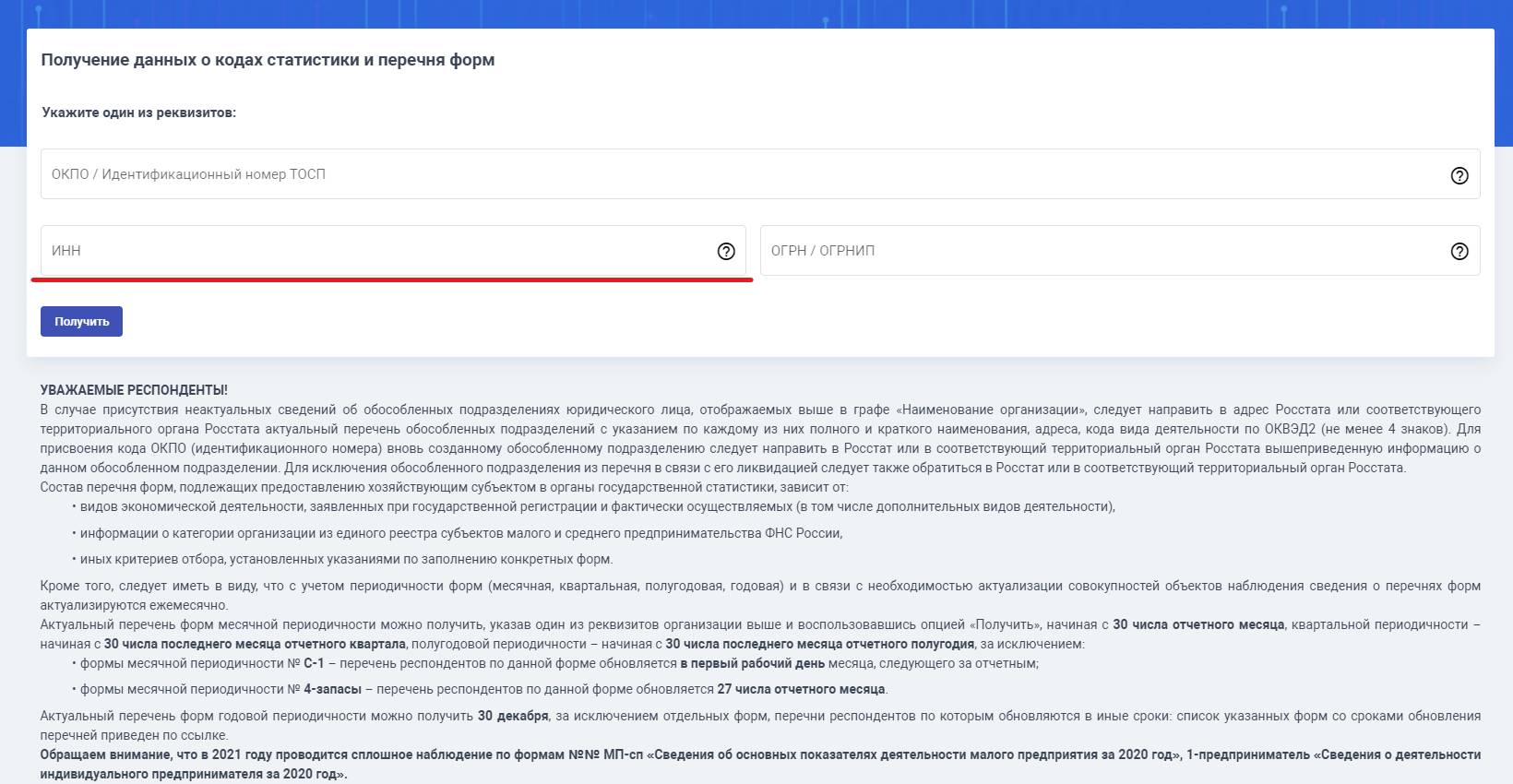

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в Российской Федерации". Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Календарь

Представить отчеты нужно:

- организациям, у которых:

- до 100 работников,

- до 800 млн. руб. выручка;

Периодичность: единоразово.

Срок сдачи: не позднее 31.03.2021.

Отчитаться по формам N МП-сп и N 1-предприниматель можно и позднее — до 30.04.2021, но только через портал Госуслуг (Приказ Росстата РФ от 30.12.2020 N 864).

Формат сдачи — в электронном виде с усиленной квалифицированной электронной подписью (Федеральный закон от 30.12.2020 N 500-ФЗ):

Исключение сделано для субъектов малого предпринимательства — до 1 января 2022 они могут сдавать отчеты по статистике и на бумаге лично или почтой.

Раскрываются сведения о:

- видах деятельности;

- производственных показателях;

- стоимости и составе материальных ресурсов.

Штрафные санкции. Сдача отчетов N МП-сп и N 1-предприниматель является обязательной. Нарушителям, которые не отчитались вовремя, грозит штраф (ст. 13.19 КоАП РФ):

- 10 — 20 тыс. руб. — с должностного лица или ИП;

- 20 — 70 тыс. руб. — с организации.

Но даже после уплаты штрафа необходимо представить сведения.

Срок давности по нарушению (когда можно привлечь к ответственности) — 2 месяца с даты крайнего срока сдачи отчетности (ч. 1 ст. 4.5 КоАП РФ).

Отчеты по статистике в 1С

Стат. формы создаются в разделе Отчетность – Регламентированные отчеты – Статистика .

![]()

Каждая из форм N МП-сп и N 1-предприниматель содержит разделы:

- Титульный лист;

- Общие сведения;

- Основные показатели деятельности;

- Основные фонды (средства) и инвестиции в основной капитал.

Порядок заполнения данных зависит от цвета поля:

- желтые поля — показатели вносятся вручную;

- светло-зеленые поля — автоматически заполняются по данным информационной базы, можно отредактировать;

- темно-зеленые поля — отражаются итоговые значения, не редактируются.

Числовые показатели заполняются в тыс. руб. с 1 десятичным знаком после запятой.

Правила заполнения форм N МП-сп и N 1-предприниматель регламентированы Приказом Росстата РФ от 17.08.2020 N 469. Рассмотрим их подробнее.

Приведите данные по компании, включая филиалы и подразделения независимо от того, где они находятся — в РФ или за ее пределами.

Создайте отчет по кнопке Заполнение – Заполнить ( Отчетность – Регламентированные отчеты – Статистика – Статистика: форма МП-сп ).

Если осуществляли строительные или НТ работы, которые частично выполнены субподрядчиками, перед заполнением проверьте настройки, перейдя по кнопке Открыть настройки в окне с рекомендациями.

![]()

В открывшейся форме укажите значения Номенклатуры или Номенклатурной группы выручки для отбора по таким работам. При выполненных настройках автоматически заполнятся сведения об их стоимости в строках:

![]()

Титульный лист

Основные реквизиты организации в отчете N МП-сп на Титульном листе заполняются автоматически. Проверьте их и при необходимости отредактируйте.

![]()

Раздел 1. Общие сведения о юридическом лице

В разделе 1 отразите:

![]()

При автоматическом заполнении строки 03 проследите, чтобы количество месяцев заполнилось верно. При необходимости исправьте вручную.

Раздел 2. Основные показатели деятельности юридического лица

В разделе 2 раскройте информацию о:

- численности персонала;

- фонде зарплаты;

- выручке;

- стоимости строительных работ и научно-технических работ (НТР), которые выполнены субподрядчиками.

Для заполнения численности нажмите на иконку напротив ячейки по строкам 09, 10 и в открывшейся форме укажите данные помесячно, чтобы программа рассчитала показатель. Значение можно внести в ячейку вручную.

По строке 11 укажите фонд зарплаты: сотрудников списочного состава, совместителей, работников на ГПД, лиц несписочного состава (без заключенных ТД и ГПД). Фонд зарплаты состоит из:

- оплаты труда деньгами и в натуральной форме, в том числе и за неотработанное время;

- вознаграждений и компенсаций;

- оплаты питания и проживания.

По строке 12 проставьте ФОТ по списочному составу и внешним совместителям.

![]()

По видам деятельности расшифруйте выручку (без НДС и акцизов):

![]()

Таблица автоматически заполнится по коду ОКВЭД2, который указан в карточке Организации.

![]()

Если в 2020 году вы получили выручку и по другим видам деятельности, в следующей свободной строке в ячейку по графе 3 дважды кликните мышкой, в открывшемся списке выберите нужный код вида деятельности (с детализацией не менее 4 цифровых знаков). Графа 1 заполнится автоматически, в графе 4 проставьте сумму выручки вручную по данным учета.

По графе 4 сумма значений, начиная с 16 строки, должна быть равна показателю по строке 15.

В графе 5 покажите выручку за 2019 год общей суммой без расшифровки.

В п. 2.4 в строке 17 приведите стоимость строительных работ, услуг, которые выполняли сами, но не для себя. Если привлекали для НТР и строительных работ субподрядчиков, покажите стоимость этих работ без НДС по строкам 18 и/или 19.

Если на начальном этапе формирования отчета сделаны настройки заполнения форм статистики, строки 18 и 19 заполнятся автоматически по данным информационной базы:

![]()

Показатель Стоимость работ за 2020 год, тыс. руб. равен выручке без НДС по номенклатурным группам или номенклатуре, указанным в Настройке заполнения форм статистики в графе Значение , за период отчета.

Раздел 2 не заполняйте, если не вели предпринимательскую деятельность в 2020 году.

Раздел 3. Основные фонды (средства) и инвестиции в основной капитал

В разделе 3 приведите значения по основным средствам всего (строка 24) и с расшифровкой по видам (строки 25-29).

В графе 3 заполните первоначальную стоимость с учетом переоценки, достройки, модернизации, дооборудования, реконструкции и частичной ликвидации. В графе 4 показатель рассчитайте как данные по графе 3 за минусом начисленной амортизации.

Обозначьте стоимость основных фондов, которые поступили в отчетном году (графа 5), в т. ч. за счет инвестиций из бюджета (п. 3.2, стр. 030, 031).

![]()

Сведения заполняются по данным базы 1С. Чтобы посмотреть, из чего сложились значения, встаньте курсором на нужную ячейку и нажмите кнопку Расшифровать .

![]()

Перед сдачей отчета проверьте контрольные соотношения и исправьте расхождения, если есть:

![]()

Не приводите значения по доходам и расходам, если они не связаны с предпринимательской деятельностью. Не показывайте активы, которые используете в личных целях.

Создайте отчет по кнопке Заполнить ( Отчетность – Регламентированные отчеты – Статистика –Статистика: 1-предприниматель ).

Титульный лист

![]()

Основные реквизиты ИП в отчете N 1-предприниматель на Титульном листе заполняются автоматически. Проверьте и отредактируйте их при необходимости.

![]()

Внесите в отчет вручную обязательные сведения:

- контактный телефон;

- E-mail;

- код по ОКПО.

Эти данные заполняются вручную.

Раздел 1. Общие сведения о Вашем бизнесе

В разделе 1 укажите:

![]()

Если предпринимательская деятельность не велась в 2020 году, укажите, работали ли вы наемным работником, и перейдите к заполнению Раздела 3.

![]()

Отметьте, сколько человек задействовано в вашем бизнесе в среднем в отчетном году, в том числе:

- наемных работников,

- партнеров,

- членов семьи.

Для автоматического расчета средней численности можно воспользоваться специальным калькулятором. Для этого нажмите на иконку напротив ячейки по строкам 4.3 — 4.5 и в открывшейся форме укажите данные помесячно, чтобы программа определила показатель. Значение можно внести в ячейку вручную.

![]()

Раздел 2. Основные показатели деятельности Вашего бизнеса

В Разделе 2 укажите, оказывали ли вы платные услуги населению.

![]()

Отразите суммы выручки в целом и по каждому виду деятельности (с учетом НДС, акцизов). Код вида деятельности приведите с максимальной детализацией в соответствии с кодом по ОКВЭД 2 (не менее 4 цифровых знаков).

![]()

Показатель по строке 6.1 в графе 4 заполняется в зависимости от применяемого налогового режима:

![]()

Раздел 3. Основные фонды (средства) и инвестиции в основной капитал

В Разделе 3 отметьте, есть ли у вас на конец 2020 собственные основные средства, которые используются в предпринимательской деятельности. Укажите их стоимость с учетом переоценки, модернизации, реконструкции, частичной ликвидации, но не уменьшайте на сумму начисленной амортизации.

Отдельно приведите сумму затрат на приобретение новых основных средств.

![]()

Перед сдачей отчета проверьте контрольные соотношения и исправьте расхождения, если есть:

![]()

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

ФНС рассказала, какие коды указывать в РСВ с учетом того.Отчет комиссионера — это документ, предоставляемый комиссионером комитенту по исполнении.Организациям и ИП — представителям субъектов малого и среднего бизнеса.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (4)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>30 января 2020 года Минюст опубликовал новую редакцию Кодекса об административных правонарушениях, которая пересматривает многие существующие наказания для ИП, организаций и их должностных лиц за нарушения в различных сферах регулирования. В настоящее время проект КоАП РФ размещён на портале проектов нормативно-правовых актов для общественного обсуждения. Ряд будущих норм уже вызвал резкую критику общественности, и сейчас вокруг документа ведутся нешуточные споры. Вместе с тем, как показывает практика, большинство законопроектов, предлагаемых к принятию правительством, всё же становится законами. Рассказываем о новых штрафах для бизнеса, которые могут начать действовать уже с 1 января 2021 года.

![Biz360.ru]()

Главным достоинством новой редакции КоАП РФ является то, что статьи стали более конкретизированными, детальными и понятными для толкования по сравнению с действующими. Например, сейчас за нарушение трудовых прав штрафуют по ч. 1 ст. 5.27 КоАП РФ без раскрытия конкретных составов нарушения и их характеристик. Новый кодекс максимально конкретизирует данную норму, устанавливая 22 отдельных состава правонарушений в сфере труда.

Так, в самостоятельные статьи выделены несоблюдение продолжительности рабочего времени, непредставление персоналу средств индивидуальной защиты, невыплата зарплаты, сокрытие несчастных случаев и т.д.

При этом будет гораздо чаще применяться такой вид наказания, как предупреждение. Оно будет назначаться вместо штрафа за впервые совершенные административные правонарушения. Наказание в виде штрафа не подлежит замене на предупреждение, только если это прямо предусмотрено соответствующей статьёй. Сами штрафы ограничены максимальными пределами, которые значительно ниже установленных в настоящее время значений.

По общему правилу, максимальный штраф в новом КоАП РФ будет установлен в следующих размерах:

для граждан - 5 000 рублей (сейчас – 500 000 рублей);

для должностных лиц – 50 000 рублей (сейчас – 1 млн. рублей);

для ИП – 100 000 рублей (сейчас – 1 млн. рублей);

для организаций - 500 000 рублей (сейчас – 60 млн. рублей).

Если какой-либо статьёй минимальный штраф будет установлен в указанных размерах, суд будет вправе уменьшить штраф даже ниже установленного КоАП минимума.

Ещё одним плюсом новой редакции КоАП является закрепленное правило о том, что не допускается одновременное привлечение к ответственности за одно и то же административное правонарушение организации и её должностных лиц (ст. 2.10 КоАП РФ). По общему правилу за совершаемые нарушения наказываться будут преимущественно должностные лица организаций, а не сами организации.

Одновременное назначение штрафов должностным лицам и организациям предусматривается только по некоторым составам правонарушений.

Ниже рассмотрим подробнее статьи КоАП в новой редакции, по которым ИП, организации и их должностные лица привлекаются к ответственности чаще всего. При этом не будем рассматривать некоторые штрафы (например, за грубое нарушение требований бухучёта или непредставление сведений об открытии и закрытии банковского счёта), которые останутся без изменений.

Непредставление СЗВ-ТД (ч. 2 ст. 8.1 КоАП РФ)

В новом КоАП РФ будут установлены штрафы за несдачу отчётности по форме СЗВ-ТД. Неоднократное непредставление либо представление неполных или недостоверных сведений по форме СЗВ-ТД в целях формирования электронных трудовых книжек повлечёт предупреждение или наложение административного штрафа на должностных лиц организаций и ИП в размере от 300 до 500 рублей. Организациям за то же нарушение будет назначаться штраф в размере от 1 000 до 5 000 рублей.

Невыплата зарплаты (ст. 8.2 КоАП РФ)

Невыплата или неполная выплата зарплаты или других выплат, осуществляемых в рамках трудовых отношений, а также выплата зарплаты в размере ниже МРОТ повлечёт наложение штрафа на должностных лиц организаций в размере от 5 000 до 20 000 рублей (сейчас - от 5 000 до 20 000 рублей). Штрафы для ИП составят от 1 000 до 5 000 рублей, а для организаций - от 30 000 до 50 000 рублей. Таким образом, штрафы по большей части сохранятся на действующем уровне.

Вместе с тем будут введены повышенные штрафы за невыплату зарплаты двум и более сотрудникам. Несвоевременная выплата зарплаты или других выплат двум и более работникам повлечёт наложение штрафа на должностных лиц организаций в размере от 20 000 до 30 000 рублей. Для ИП штрафы составят от 10 000 до 30 000 рублей, а для организаций - от 50 000 до 100 000 рублей.

Воспрепятствование работодателем осуществлению сотрудником права на замену банка, в который переводится его заработная плата, будет наказываться предупреждением или наложением штрафа на ИП и должностных лиц организаций в размере от 3 000 до 5 000 рублей. Штрафы для организаций упраздняются.

Напомним, сейчас за то же нарушение штраф для ИП доходит до 5 000 рублей, для должностных лиц – до 20 000 рублей, а для организаций - до 50 000 рублей.

Нарушение работодателем продолжительности рабочего времени сотрудников (ст. 8.3 КоАП РФ)

За данное нарушение штрафы будут повышены. Нарушение работодателем установленной продолжительности рабочего времени сотрудников или непредоставление им отдыха повлечёт наложение административного штрафа на должностных лиц и ИП в размере от 10 000 до 15 000 рублей, а на организации - от 30 000 до 70 000 рублей.

Сейчас за такое нарушение могут привлечь по ч. 1 ст. 5.27 КоАП РФ. Данная норма предусматривает для должностных лиц и ИП штрафы в размере от 1 000 до 5 000 рублей, а для организаций – от 30 000 до 50 000 рублей.

Нарушение срока постановки на налоговый учёт (ст. 29.20 КоАП РФ)

Нарушение установленного срока подачи заявления о постановке на учёт в налоговом органе повлечёт предупреждение или наложение административного штрафа на должностных лиц в размере от 1 000 до 2 000 рублей.

Сейчас это нарушение наказывается предупреждением или штрафом в размере от 500 до 1 000 рублей.

Непредставление и несвоевременное представление налоговой отчётности (ст. 29.21 КоАП РФ)

Увеличатся административные штрафы и за нарушение сроков представления налоговой декларации или расчёта по страховым взносам.

По новым правилам данное нарушение повлечёт предупреждение или наложение административного штрафа на должностных лиц в размере от 1 000 до 2 000 рублей (сейчас – от 300 до 500 рублей).

Непредставление документов и сведений, необходимых для налогового контроля (ст. 29.22 КоАП РФ)

Непредставление либо отказ от представления в налоговые органы запрошенных документов и информации, а равно представление таких сведений в неполном объёме повлечёт наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей (сейчас от 100 до 300 рублей). На должностных лиц организаций за данное нарушение будут налагаться штрафы в размере от 4 000 до 8 000 рублей (сейчас – от 300 до 500 рублей).

Несдача расчёта по форме 4-ФСС (ст. 29.27 КоАП РФ)

Нарушение сроков представления расчёта по начисленным и уплаченным страховым взносам в территориальные органы ФСС (4-ФСС) будет грозить должностным лицам административным штрафом в размере от 2 000 до 4 000 рублей. Напомним, сейчас за то же нарушение должностные лица несут административную ответственность в виде штрафа в размере от 300 до 500 рублей.

Таким образом, по большей части по сравнению с действующим КоАП РФ размеры штрафов за нарушения, допускаемые в сфере налогообложения, бухучёта и трудового права, будут увеличены. Но есть и исключения.

Непредставление обязательного экземпляра годовой бухгалтерской отчётности (ст. 29.29 КоАП РФ)

Пожалуй, самое значительное увеличение штрафов в сфере налогообложения и бухучёта касается несдачи обязательного экземпляра годовой бухотчётности. По новым правилам, нарушение сроков сдачи годовой бухотчётности повлечёт наложение штрафа на должностных лиц (бухгалтеров) в размере от 50 000 до 70 000 рублей, а на организации – от 100 000 до 200 000 рублей.

Если организация вообще не сдаст бухотчётность, её должностных лиц оштрафуют на сумму от 80 000 до 100 000 рублей, а саму организацию – на сумму от 200 000 до 300 000 рублей. Если организация не сдаст бухотчётность, которая подлежит обязательному аудиту, штрафы для её должностных лиц составят от 100 000 до 200 000 рублей, а для самой организации - от 1 млн. до 1,5 млн. рублей.

- Таким образом, штрафы за бухотчётность будут повышены в несколько тысяч раз!

Напомним, в настоящее время в КоАП РФ отсутствует отдельная статья, предусматривающая ответственность за несдачу обязательного экземпляра годовой бухотчётности. За несдачу баланса должностные лица организации несут ответственность по ст. 15.6 КоАП РФ в виде штрафа в размере от 300 до 500 рублей. Сами же организации несут ответственность в виде штрафа в размере 400 рублей.

Неприменение контрольно-кассовой техники (ст. 29.31 КоАП РФ)

Повышаются штрафы за неприменение ККТ. За первое нарушение штрафы не изменятся. Они составят от ¼ до ½ размера суммы расчёта, но не менее 10 000 рублей - для должностных лиц и ИП и от ¾ до одного размера суммы расчёта, но не менее 30 000 рублей - для организаций.

Но за повторное неприменение ККТ, если сумма расчётов, осуществлённых без применения ККТ, составила, в том числе в совокупности, 1 млн. рублей и более, штрафы будут увеличены. Повторное неприменение ККТ повлечёт наложение административного штрафа на ИП в размере от 400 000 до 500 000 рублей, а на организации - от 3 млн. до 5 млн. рублей (сейчас – приостановление деятельности на срок до 90 суток).

Непредставление СЗВ-М и СЗВ-СТАЖ (ст. 29.32 КоАП РФ)

Непредставление в ПФР в установленный срок сведений индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования повлечёт наложение административного штрафа на должностных лиц организаций в размере от 3 000 до 5 000 рублей (сейчас - от 300 до 500 рублей).

Несдача статистической отчётности в Росстат (ст. 34.11 КоАП РФ)

За данное нарушение новая редакция КоАП предусматривает существенное снижение штрафов. Сейчас за непредставление первичных статистических данных в Росстат должностные лица и ИП могут быть оштрафованы на сумму от 10 000 до 20 000 рублей, а организации – на сумму от 20 000 до 70 000 рублей.

По новым правилам это же нарушение повлечёт предупреждение или наложение штрафа на должностных лиц в размере от 1 000 до 3 000 рублей, на ИП - от 3 000 до 5 000 рублей, на организации - от 5 000 до 10 000 рублей.

Изучить проект нового КоАП РФ можно на портале проектов нормально-правовых актов.

Читайте также: