Заявление о запрете приема отчетности от уполномоченных представителей

Обновлено: 17.05.2024

На главного бухгалтера ЗАО планируется оформить доверенность на сдачу отчетности в ФНС в электронном виде (право подписи, право предоставления и др.). Главный бухгалтер не соглашается подписать такую доверенность, так как считает, что у него возникнут дополнительные обязательства и материальная ответственность в случае претензий со стороны ФНС. Прав ли главный бухгалтер и какие именно возникнут у него дополнительные обязательства после подписания доверенности?

Обязанности по уплате налогов, ведению налогового учета и представлению налоговых деклараций (расчетов), а также ряд иных обязанностей, перечисленных в п. 1 ст. 23 НК РФ, возложены на налогоплательщика. Налогоплательщиками (плательщиками сборов, плательщиками страховых взносов) в силу ст. 19 НК РФ признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги (сборы, страховые взносы).

При этом налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено НК РФ (п. 1 ст. 26 НК РФ).

Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах (п. 1 ст. 80 НК РФ). Пунктами 5 и 7 ст. 80 НК РФ установлены обязательные реквизиты, которые должна содержать любая налоговая декларация, среди них подпись налогоплательщика или его представителя (с указанием в декларации на реквизиты доверенности и приложением ее копии).

Прием налоговых деклараций в налоговых органах осуществляется в соответствии с Административным регламентом ФНС России, утвержденным приказом Минфина России от 02.07.2012 № 99н (далее – Регламент № 99н). Пунктом 28 Регламента № 99н установлен исчерпывающий перечень оснований для отказа в приеме налоговой отчетности. В их ряду:

– отсутствие подписи (усиленной квалифицированной электронной подписи) руководителя (иного представителя – физического лица) организации – заявителя (физического лица – заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете);

– представление налоговой декларации (расчета) не по установленной форме (установленному формату).

В оформляющей зоне листов формы налоговой декларации для титульного листа размещаются личная подпись должностного лица или физического лица, подтверждающего достоверность и полноту представленных в данной декларации сведений, и ее расшифровка; место для печати (приказ ФНС России от 20.12.2010 № ММВ-7-6/741@).

Под электронной подписью понимается информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и используется для определения лица, подписывающего информацию (п. 1 ст. 2 Закона № 63-ФЗ). Таким образом, документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Закона № 63-ФЗ, что подразумевает наличие электронной подписи для каждого из участников электронного взаимодействия (письмо Минфина России от 20.08.2015 № 03-03-06/2/48232).

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ). Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных главами 16 и 18 НК РФ (п. 1 ст. 107 НК РФ). Пунктом 4 ст. 110 НК РФ определено, что вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

При этом, как разъяснил Пленум ВАС РФ, по смыслу главы 4 НК РФ, в том числе п. 1 ст. 26 НК РФ, субъектом налогового правоотношения является сам налогоплательщик, независимо от того, лично ли он участвует в этом правоотношении либо через законного или уполномоченного представителя. В связи с этим при решении вопроса о привлечении налогоплательщика к ответственности за то или иное нарушение законодательства о налогах и сборах действия (бездействие) его представителя расцениваются как действия (бездействие) самого налогоплательщика. За ненадлежащее исполнение возложенных на него обязанностей в сфере налогообложения законный или уполномоченный представитель отвечает перед доверителем по правилам, соответственно, гражданского, семейного или трудового законодательства (п. 3 постановления Пленума ВАС РФ от 30.07.2013 № 57 “О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации”). На это же обращено внимание и в письме Минфина России от 13.10.2016 № 03-02-08/59759.

Суды, рассматривая похожие споры, приходят к выводу, что подпись руководителя налагает на организацию обязательство уплатить налоги, удостоверяет правильность исчисления налогов, подтверждает факт совершения хозяйственных операций в отчетном периоде. Подпись главного бухгалтера удостоверяет правильность исчисления налога и соответствие хозяйственной операции закону. Если отчетность подписывается уполномоченным представителем, действующим на основании доверенности, то одновременно подписью налагается обязательство уплатить налог, а также подтверждается соблюдение налогового законодательства. Однако уполномоченный представитель не несет никакой ответственности за законность и правильность расчета налога (постановление Одиннадцатого арбитражного апелляционного суда от 13.03.2015 № 11АП-1535/15).

С некоторых пор, каждая работающая организация в России имеет возможность передавать отчетность в государственные структуры через электронные средства связи. Такое право существует и для передачи сведений в ПФР. Для того, чтобы войти в систему электронного документооборота с Пенсионным фондом, надо написать соответствующее заявление.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Электронная отчетность

Вообще, ПФР принимает отчетность в двух видах: бумажном и электронном. Правда, правило это касается только малых предприятий, с небольшим количеством наемных работников.

Если на предприятии числится свыше 25 человек (среднесписочный параметр), то отчетность во все внебюджетные фонды нужно подавать только в электронном формате.

Плюсы и минусы электронной передачи данных

Электронная отчетность придумана не просто так – этот способ связи с государственными органами обеспечивает оперативность, надежность и достоверность.

Вся информация передается в зашифрованном виде, и прочесть ее может только сотрудник Пенсионного фонда, имеющий ключ к расшифровке послания.

Специалисты бухгалтерских отделов освобождены от обязанности каждый раз ездить в территориальный отдел фонда и сидеть в очередях, кроме того, сводится на нет возможность ошибок при ручном внесении данных из распечатанных отчетов в компьютеры инспекторов. Иными словами, происходит экономия времени, а человеческий фактор утрачивает свое значение.

Единственный небольшой минус заключается в том, что для того, чтобы перейти на электронную сдачу отчетности, организации придется для начала обзавестись собственной электронной цифровой подписью. И то – минусом это можно считать довольно условно, поскольку электронная подпись существенно расширяет возможности любого предприятия в плане делового документооборота, придавая любой бумаге статус юридического документа.

Причем это требование распространяется не только на юридические лица (предприятия и организации), но и на индивидуальных предпринимателей, адвокатов, нотариусов и пр. – то есть всех тех, кто имеет работников в найме.

Через кого коммуницировать в ПФР

ПФР принимает отчетность:

- через посредничество специальных уполномоченных агентов (представителей);

- через удостоверяющие центры, имеющих аккредитацию.

Оба эти варианта имеют востребованность, поскольку первый значительно более удобен и прост (удостоверяющие центры имеют в своем распоряжении все нужные технологии, в т.ч. и собственную цифровую печать, а также обеспечивают полную техническую поддержку клиентов), а второй – менее затратен.

Но вне зависимости от того, каким именно способом компания решит сдавать отчетность, прежде всего, необходимо заключить с местным отделом ПФР Соглашение об электронном документообороте, а для этого необходимо написать соответствующее заявление.

Общие сведения о заявлении

На сегодняшний день заявление в Пенсионный фонд на подключение электронной отчетности имеет унифицированную форму, которую можно скачать на сайте фонда или взять у специалистов уполномоченной организации или удостоверяющего центра на стадии заключения договора.

Заявление допускается писать на фирменном бланке компании (во всяком случае, запрет на это нигде не фигурирует) или на обычном листе формата А4, от руки (четким, разборчивым почерком, без помарок, ошибок и исправлений) или набирать на компьютере.

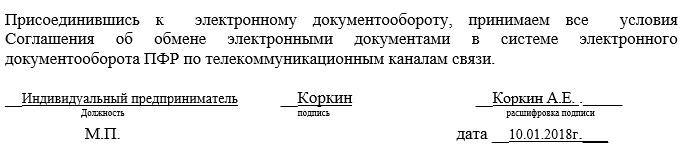

Заявление создается в единственном оригинальном экземпляре, который заверяется директором организации (или иным лицом, уполномоченным действовать от имени руководителя).

Проштамповывать заявление в ПФР при помощи печати надо только тогда, когда норма по использованию штемпельных изделий для удостоверения документов закреплена в учетной политике фирмы. После составления заявление следует зарегистрировать в журнале исходящей документации.

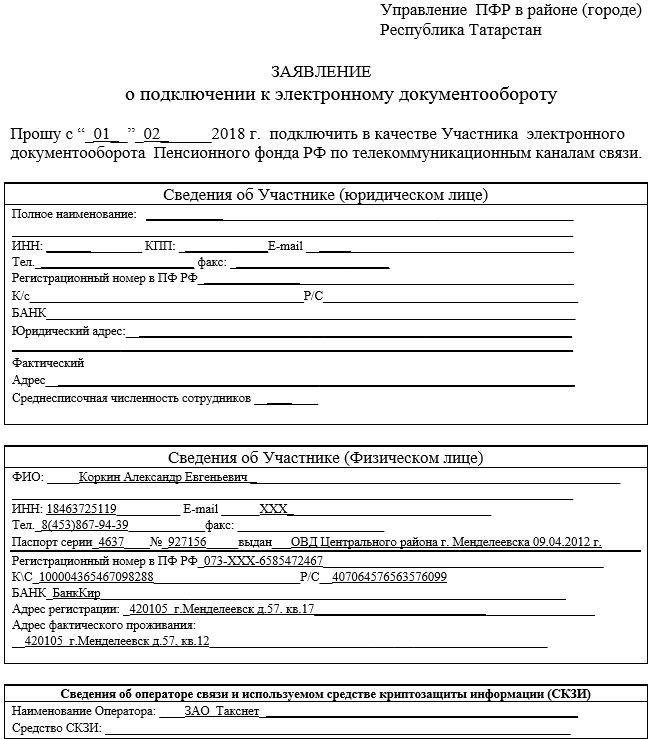

Образец заявления в ПФР на подключение электронной отчетности

Содержание заявления вполне понятно – оно включает в себя просьбу к ПФР о присоединении предприятия к электронному документообороту. Но, помимо этой очевидной информации, в бланк входят и другие важные сведения.

В начале документа называется:

- адресат — наименование территориального отделения Пенсионного фонда;

- дата, с которой страхователь хотел бы быть подключенным к электронной системе.

Затем идет два раздела.

Каждый заявитель заполняет только один из них – в зависимости от того, кем он является – юридическим лицом или ИП.

Соответственно, об организации вносится следующая информация (все сведения должны соответствовать учредительным бумагам фирмы):

- полное название, ОГРН, ИНН, КПП;

- адрес (юридический и фактический);

- данные о банке, в котором обслуживается страхователь;

- среднесписочное количество сотрудников.

Предприниматели вносят в бланк:

- свои ФИО, ИНН;

- паспортные данные;

- адрес места жительства (по регистрации и фактический);

- банковские реквизиты.

Далее идет небольшая таблица, в которую вписывается информация о компании, оказывающей услуги связи между страхователем и ПФР и используемом средстве криптозащиты информации.

В завершении заявитель подписывает документ, подтверждая таким образом свое согласие с условиями Соглашения о работе в системе электронного документооборота.

Само Соглашение специалисты ПФР предоставляют после того, как получат от предприятия заполненное по всем правилам заявление. Затем представители организации должны внести реквизиты Соглашения (номер и дату) в программу связи от удостоверяющего центра или передать их уполномоченному представителю.

Читайте также: