Заявление о переходе на осно с 2020 года образец заполнения для ооо

Обновлено: 07.07.2024

При переходе с упрощенки на общую систему компании придется перестроить весь учет, платить больше налогов и готовить дополнительную отчетность. Рассказываем, как максимально облегчить переход на новую систему и заплатить минимум налогов.

Что вы узнаете

В чем отличие УСН и ОСНО

ОСНО — общая система налогообложения, на ней все сложнее: несколько налогов и видов отчетности. На общей системе вместо одного налога придется платить несколько:

- Налог на прибыль — для юрлиц или налог на доходы физлиц — для ИП.

- НДС.

По каждому налогу добавятся отчеты, увеличится объем бухгалтерии, придется по-новому учитывать доходы и расходы. Поэтому переход на общую систему налогообложения — это целое дело для компании.

Какие основания для перехода на ОСНО

Компании переходят с упрощенки на общую систему в двух случаях.

По собственному желанию. Например, если поставщики или клиенты работают с НДС. Тогда тоже выгоднее работать на общей системе.

Когда происходит автоматический переход с УСН на ОСНО

Компания обязана перейти с упрощенки на общую систему в этих случаях:

- средняя численность сотрудников превысила 100 человек;

- годовой оборот с начала 2020 года превысил 150 млн рублей;

- открылся филиал;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других компаний стала больше 25%;

- компания начала заниматься деятельностью, которая несовместима с УСН. Например, начала производить алкоголь или открыла ломбард.

Достаточно, чтобы произошло что-то одно из этого списка.

Налоговая не отслеживает эти показатели в течение года. Компания обязана сама сообщить, если больше не может работать на упрощенке. Причем компания должна платить налоги по-новому с начала того квартала, в котором нарушила условия применения УСН.

Например, на 30 декабря оборот компании составил 152 млн рублей. Значит, платить налоги по общей системе придется за весь четвертый квартал начиная с 1 октября. Если этого не сделать, можно получить штраф.

Что важно знать при переходе на ОСНО в 2020 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права.

Например, компания в декабре 2019 потеряла право на упрощенку: доход превысил 150 млн рублей.

Казалось бы, с января оборот за год обнуляется и можно снова работать на УСН. Но нет: по правилам придется работать на общей системе еще год. Вернуться на УСН компания сможет только 1 января 2021 года.

В ближайшее время эти правила могут измениться. Готовится законопроект, по которому компания сможет один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в проекте. По состоянию на июнь 2020 года все по-прежнему — компания должна перейти на общую систему, если превысила лимиты.

Когда можно перейти с упрощенной системы налогообложения на основную

Дата перехода зависит от того, по какой причине компания уходит с УСН.

Добровольный переход. В этом случае вы можете перейти на общую систему только с 1 января. Для этого нужно с нового года вести учет на ОСНО, а до 15 января успеть сообщить в налоговую о смене системы налогообложения. Если опоздать с переходом, придется ждать еще год.

Вынужденный переход. Нужно вести учет по-новому с начала квартала, в котором компания перестала соответствовать критериям УСН: с 1 января, с 1 апреля, с 1 июля или с 1 октября. Например, если у компании 29 марта 2020 года открылся филиал, придется считать налоги по ОСНО и готовить отчетность с 1 января 2020 года.

Как перейти с УСН на ОСНО

Порядок действий, чтобы перейти с упрощенки на общую систему:

- Подать в налоговую документы о переходе.

- Учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде.

- Определить остаточную стоимость внеоборотных активов.

- Заполнить налоговую отчетность.

- Уплатить налог на прибыль и налог на имущество с основных средств, облагаемых по балансовой стоимости.

- Уплатить НДС.

С доходами, расходами и активами вам поможет бухгалтер. Учет сложный, и не стоит заниматься им самостоятельно, без специальных знаний. А мы разберем на примерах основные моменты, как перейти на ОСНО и по возможности сэкономить на налогах.

Какое уведомление подать в налоговую

Форма уведомления зависит от причины перехода.

Добровольный переход. Подавайте уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 . Укажите ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

Уведомление подают в двух экземплярах: лично, через представителя по доверенности, в электронном виде или Почтой России ценным письмом с описью вложения.

Что такое переходный период с УСН на ОСНО

Бывает, что некоторые сделки компании можно одновременно отнести к УСН и ОСНО. Это время называют переходным.

Например, ООО продает оптом стройматериалы. Компания работала на УСН, но с 1 января перешла на ОСНО. В декабре она закупила партию цемента и продавала его в январе и феврале. Переходным будет считаться весь период, пока компания не продаст цемент из этой партии.

В переходном периоде компании придется одновременно отчитаться по УСН и ОСНО. И самое сложное здесь — правильно посчитать доходы, расходы и подать отчеты в налоговую.

Какую отчетность сдавать в переходный период

При переходе с упрощенки на общую систему нужно подать в налоговую несколько документов. Собрали их в таблицу для ИП и ООО.

При добровольном переходе

| Что подавать | Когда |

|---|---|

| Уведомление об отказе применения УСН | С 1 по 15 января того года, в котором компания начинает вести учет по-новому |

| Декларация по налогу при УСН | С 1 января по 30 апреля — для ИП, с 1 января по 31 марта — для ООО |

При потере права на УСН в середине года

Везде речь о квартале, который наступает после того, как компания слетела с УСН.

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2022 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2022 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Срок подачи уведомления

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2022 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2022. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии - не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Подробнее: Как перейти на УСН

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Откройте расчётный счет для бизнеса бесплатно без визита в банк

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере - 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

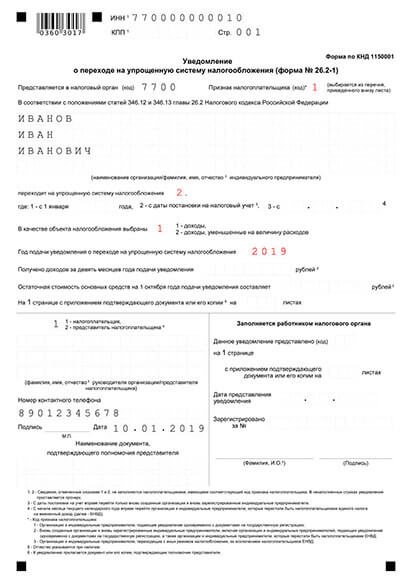

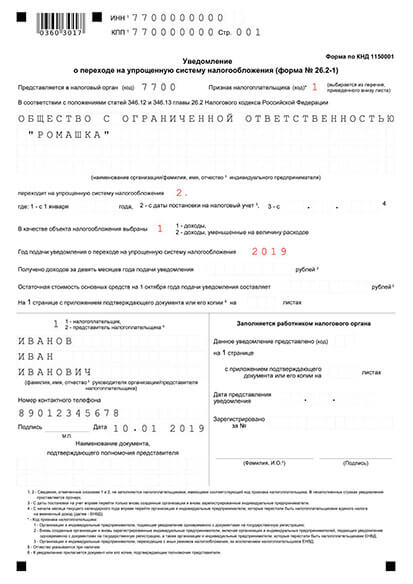

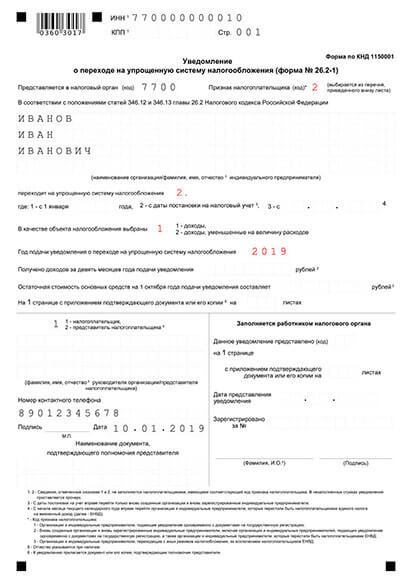

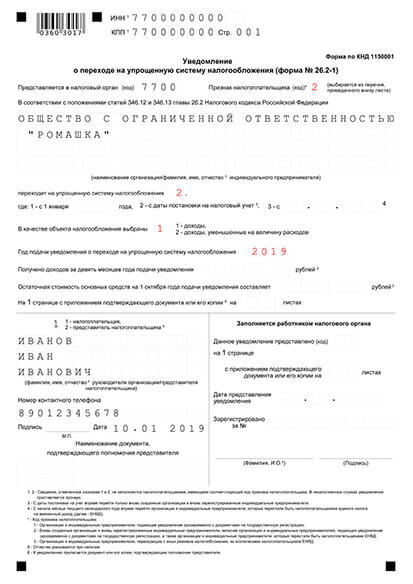

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

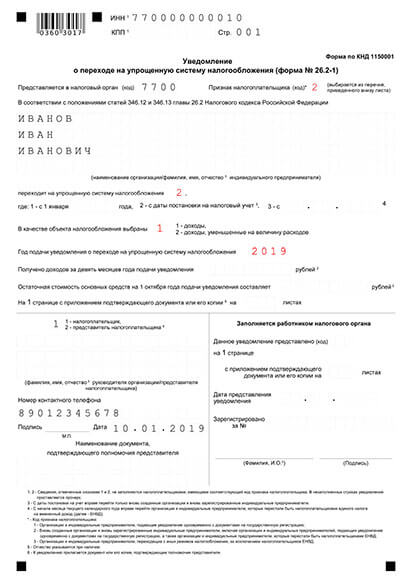

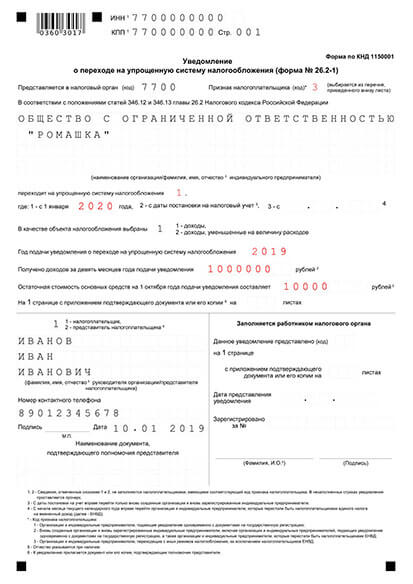

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

С помощью Экстерн можно выбрать один из двух доступных режимов для перехода: УСН или ПСН. Порядок заполнения заявления по каждому из них рассмотрим подробнее.

Уведомление о переходе на УСН в Контур.Экстерн

Поиск уведомления на переход с ЕНВД на УСН

После чего перед пользователем появится бланк для заполнения.

Информация о наименование компании (ФИО ИП), ИНН-КПП, отделении налоговой инспекции будут заполнены системой автоматически. При необходимости налогоплательщик может выбрать другое территориальное отделение ФНС.

Бланк уведомления при переходе с ЕНВД на УСН

Переход на ПСН в системе Контур.Экстерн

В соответствии с письмом ФНС от 9 декабря 2020 года № СД-4-3/20310 налогоплательщики, желающие начать использование патента с 1 января 2021 года, могут направлять соответствующие заявления вплоть до 31 декабря 2020 года.

Стоит напомнить, что у налогоплательщика есть право на совмещение налоговых режимов, однако для этого должны быть соблюдены определённые условия (см. подробнее Совмещение двух налоговых режимов)

Поиск заявления для перехода с ЕНВД на ПСН

Во вновь открывшемся окошке необходимо указать код территориального отделения ФНС, период, а также формат.

При выборе формата доступны два варианта:

Налогоплательщик может скопировать данные из предыдущего отчёта, поставив галочку в специальном поле.

Заявление на получение патента

Далее для заполнения становится доступен титульный лист заявления.

На титульном листе автоматически будут заполнены поля: наименование компании (ФИО ИП), ИНН-КПП, ОГРН (ОГРИП) и код налоговой инспекции. Налогоплательщик может изменить данные об отделении ФНС, куда будет направляться заявление.

Далее необходимо указать:

- даты начала и окончания действия патента

- регион, в котором будет осуществляться деятельность

- вид предпринимательской деятельности в соответствии с классификатором ОКВЭД

- определиться, будут ли привлекаться наёмные работники (если да, то указать численность)

- величину налоговой ставке, как правило, она составляет 6%, однако если планируется применять иное значение, то нужно указать размер, а также пункт и статью регионального закона, если же патент попадает под налоговые каникулы, то в окошке необходимо указать 0%

В конце указывается контактный телефон и данные отправителя.

Титульный лист заявления при переходе с ЕНВД на ПСН

Если в ходе заполнения заявлений у налогоплательщика возникнут вопросы, то он может воспользоваться подсказками от системы Контур.Экстерн:

![]()

Помощь в работе

Кнопки находятся в верхней части листа заявления.

Ещё материалы по теме

Заполнение декларации по УСН при переходе на повышенную ставку налога

Автоматизированная УСН

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Если индивидуальным предпринимателем или обществом принято решение использовать упрощенный режим налогообложения (УСН), можно подать заявление об этом в ФНС в момент регистрации, в течение 30 дней после постановки на учет или позднее. В последнем случае можно будет применять спецрежим только со следующего года.

Переход на УСН носит уведомительный характер: достаточно подать в налоговую заявление по форме 26.2-1. Для ИП и ООО применяется единая форма бланка. Порядок его заполнения зависит от момента подачи документа.

1. Уведомление о переходе на УСН с момента регистрации ИП или ООО

Если вы в 2021 году подаете уведомление об УСН в пакете с регистрационными документами, сможете использовать спецрежим сразу же с первого дня работы.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации - Создать уведомление

Инструкция по заполнению полей для ИП и ООО:

- ИНН и КПП: оставьте поля пустыми, у вас пока нет этих реквизитов до регистрации. Укажите ИНН только в случае, если вы — будущий ИП и ранее получали идентификационный номер налогоплательщика.

- Код налогового органа: укажите код вашей регистрирующей налоговой. На сайте ФНС можно узнать, к какой инспекции вы относитесь.

- Признак налогоплательщика: укажите код “1”, он означает, что вы уведомляете о переходе в момент регистрации.

- Наименование: укажите название ООО в соответствии с уставом или ФИО индивидуального предпринимателя по паспорту. Если в паспорте ИП не указано отчество, то в уведомлении его указывать не нужно.

- Код перехода на УСН: укажите код “2” после слов “Переходит на упрощенную систему…”. Он означает, что вы будете сразу после регистрации применять УСН.

- Объект налогообложения: заполните код выбранного способа расчета налога. Код “1” соответствует объекту “Доходы”, а код “2” — если выбрали “Доходы минус расходы”.

- Год подачи уведомления: текущий год в формате “2021”.

- Получено доходов: не заполняйте.

- Остаточная стоимость: не заполняйте.

- Сведения о заявителе: проставьте код “1”, если заявление подает сам налогоплательщик, или код “2”, если подачей занимается представитель. Для обществ с ограниченной ответственностью код “1” соответствует руководителю. Руководитель ООО вносит свои ФИО, а ИП при личной подаче не нужно заполнять это поле.

- Данные доверенности: при подаче заявления представителем, необходимо вписать наименование документа, подтверждающего полномочия. Обратите внимание: если документ подает представитель, то он вносит свои ФИО, и подпись ставит он сам, а не руководитель.

2. Подача заявления на УСН в течение 30 дней с момента регистрации

Можно использовать “упрощенку” с момента регистрации и в том случае, если вы успеете подать уведомление в течение 30 дней с даты постановки на учет.

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Шаблон уведомления о переходе на УСН в течение 30 дней после создания ООО

Уведомление о переходе в 30-дневный срок после постановки на учет заполняется почти аналогично переходу в момент регистрации, с некоторыми отличиями:

- ИНН: нужно заполнить и для предпринимателей, и для обществ с ограниченной ответственностью.

- КПП: заполняют только юр. лица.

- Признак налогоплательщика: проставьте код “2”, он соответствует подаче заявления в 30-дневный срок.

- Код перехода: также заполняйте “2”, поскольку вы сможете использовать УСН со дня регистрации.

3. Применение УСН с нового года

Если вы не успели подать заявление о переходе на УСН в 30-дневный период после регистрации в 2021 году, то применять спецрежим сможете только с начала следующего года. Для этого, заполните то же уведомление по форме 26.2-1 и подайте его до конца текущего года.

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

Уведомление о переходе ООО на УСН с начала нового года

Пример заявления о переходе на УСН с начала нового года

Заявление заполняется почти аналогично переходу в момент регистрации, со следующими отличиями:

- Признак налогоплательщика: укажите код “3” и для ИП, и для организаций. Код соответствует подаче заявления позднее 30 дней после регистрации.

- Код перехода: проставьте код “1”, указывающий на переход со следующего года и укажите этот год в формате четырех цифр.

- Получено доходов: впишите сумму за последние 9 месяцев до даты подачи заявления. Начинайте заполнять цифры с левого края, оставшиеся клетки не заполняйте.

- Остаточная стоимость ОС: заполните данные в соответствии со сведениями бухгалтерской отчетности.

Это бесплатно и надежно! Сотрудники банка помогут заполнить документы для регистрации и подать их онлайн, выпустить ЭЦП, а также открыть расчетный счёт. Документы будут сформированы согласно новым требования налоговой и закона. Переходите по ссылкам ниже, чтобы узнать подробности, и оставляйте заявку.

Организация, желающая перейти с 1 января 2022 г. на УСН, обязана подать в налоговый орган уведомление в срок с 1 октября по 31 декабря 2021 г. Рассмотрим, как заполнить уведомление о переходе на УСН в электронном виде посредством EDeclaration.

Ситуация (условно)

Показатели для определения значения критериев, установленных для перехода на УСН (абз. 8 п. 5 ст. 326, ст. 328 НК):

Пояснения к заполнению

В табличной части вручную вносим значение средней численности работников за январь — сентябрь 2021 г.

Численность работников в среднем за 9 месяцев определяется путем суммирования средней численности работников за все месяцы с января по сентябрь и делением полученной суммы на 9. Результат округляется до целого числа по правилам арифметики. Расчет численности производится в целом по организации, включая филиалы и иные обособленные подразделения (абз. 2 и 7 п. 5 ст. 326 НК, ч. 2 п. 99 Инструкции N 2).

В программе данный показатель рассчитывается автоматически на основании внесенных данных и равен 14 чел.

Примечание

Определить численность работников организации в среднем за период с начала года по отчетный период включительно для целей УСН можно с помощью калькулятора.

После этого указываем сведения о валовой выручке нарастающим итогом за январь — сентябрь 2021 г. Для определения критерия она рассчитывается исходя из порядка, установленного ст. 328 НК (в редакции 2021 г.), независимо от того, что организация в 2021 г. применяет общую систему налогообложения (абз. 8 п. 5 ст. 326 НК).

В нашем случае валовая выручка за январь — сентябрь 2021 г. составила 105165,15 руб. В программе это значение вносим вручную с точностью два знака после запятой.

Примечание

Согласно действующей редакции НК перейти на применение УСН вправе организации, у которых (ч. 1 п. 2 ст. 327 НК):

— валовая выручка за первые 9 месяцев 2021 г. составляет не более 1 623 479 руб.;

— численность работников организации в среднем за этот период — не более 100 чел.

При этом проектом НК на 2022 г., опубликованным на сайте Минфина, планируется уменьшить данные значения и установить запрет на применение УСН в 2022 г. организациями, у которых:

— валовая выручка нарастающим итогом за первые 9 месяцев 2021 г. превысила 1 612 500,00 руб.;

— численность работников в среднем за этот период составила более 50 чел. (п. 11 ст. 2 проекта Закона об изменении законов Республики Беларусь).

Созданное уведомление необходимо сохранить. Для этого можно нажать на значок в левой верхней части экрана, либо на клавиши Ctrl+S, либо закрыть уведомление и нажать на кнопку сохранения после соответствующего предложения программы (подп. 8.1 Руководства пользователя).

Примечание

Организация после представления уведомления о переходе на УСН вправе отказаться от ее применения в целом за 2022 г. Для этого ей необходимо представить уведомление об отказе от применения УСН не позднее 21.02.2022 (20.02.2022 — воскресенье) (абз. 2 п. 5 ст. 327, ст. 4 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Читайте также: