Заявление на изменение условий кредитного договора втб 24

Обновлено: 17.05.2024

Документы для неработающих пенсионеров, включая военных

Получаете пенсию в ВТБ:

- Паспорт РФ

- Пенсионное удостоверение / справка о назначении пенсии

- Документ, подтверждающий размер пенсии

от 5,9 до 11,2%

от 5,9 до 11,2%

от 5,9 до 13,5%

от 6 мес. до 7 лет

от 5,9 до 11,2%

от 7,2 до 11,2%

от 7,2 до 13,5%

от 6 мес. до 5 лет

от 6,9 до 11,2%

от 6,9 до 13,5%

от 6 мес. до 5 лет

от 7,2 до 11,2%

от 7,2 до 13,5%

от 6 мес. до 5 лет

Архивные документы

Могу ли я получить кредит в Москве, если работаю и живу в другом регионе?

Конечно. Вы можете обратиться в любое отделение банка по всей России, независимо от места жительства. Единственное условие — постоянная регистрация в одном из регионов присутствия банка.

Можно ли оформить кредит, если я являюсь Индивидуальным предпринимателем или самозанятым?

Можно ли выбрать или изменить дату платежа?

Вы можете выбрать удобную дату ежемесячного платежа в момент оформления кредита в офисе банка. После оформления кредита дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

Каким образом я получу денежные средства? Могу ли я снять наличные?

Кредитные средства будут зачислены на текущий счет. Дополнительно в отделении банка выдается неименная карта с помощью которой вы сможете снять ваши средства в любом банкомате без комиссии или использовать ее для оплаты покупок. Если у вас уже есть дебетовая карта ВТБ? Сумма кредита пополнит доступный остаток вашей карты. Снимайте наличные или оплачивайте покупки как обычно.

Если банк отказал в выдаче кредита, когда можно повторно подать заявку?

Как оформить досрочное погашение?

- в ВТБ Онлайн

- в банкомате ВТБ

- по телефону 8 (800) 100-24-24

- в отделении банка

Это можно сделать в любой день кроме даты ежемесячного платежа. Выберите нужную опцию:

- сократить срок кредита

- Вы заключили кредитный договор не позднее 2 апреля 2020 года

Выберите дату погашения и внесите деньги.

Деньги должны быть на счете не позднее 19:00, или досрочное погашение не произойдет.

Переносится ли дата платежа, если она приходится на нерабочий или праздничный день?

Да, дата платежа в таком случае переносится на следующий рабочий день.

Может ли кто-нибудь вместо меня внести платеж по кредиту?

Конечно, мы примем платеж от любого человека. Вы можете попросить близкого человека внести платеж за вас. В отделении ему понадобится паспорт и номер вашего кредитного договора. Также можно перевести нужную сумму по реквизитам счета через интернет-банк.

Как внести платеж?

Пополните неименную карту, которую вы получили при оформлении кредита (не позднее 19:00 в день очередного платежа). Пополнить карту можно через ВТБ Онлайн (без комиссии с карты любого банка, или через банкомат ВТБ . Зачисление денег на карту — мгновенно. Если вы планируете отпуск, то внесите денежные средства на карту заблаговременно. Платеж по кредиту спишется с карты автоматически в дату платежа.

Подробнее

Кредит наличными от ВТБ — это выгодная процентная ставка, комфортные условия погашения и возможность потратить средства на любые цели. Неважно, понадобилась крупная или небольшая сумма, подайте заявку и получите решение за пару минут.

На какие цели можно взять кредит наличными

Не нужно откладывать путешествие до лучших времен, желанную или необходимую покупку, медицинскую помощь или обучающие курсы — оформите кредит наличными и воплощайте свои планы прямо сейчас. Внезапная поломка автомобиля или выход бытовой техники из строя влекут за собой незапланированные траты. Когда деньги нужны здесь и сейчас, лучший вариант — потребительский кредит. Плановые масштабные мероприятия, такие как ремонт жилья, тоже могут стать целью получения заемных средств.

Условия кредитования

Получите кредит наличными на следующих условиях:

- ставка — от 5,9% годовых

- сумма — от 30 тысяч до 5 млн рублей

- срок — от 6 месяцев до 7 лет

Требования к заемщику

Получить деньги в кредит заемщик может при условии соответствия ряду требований:

- гражданство РФ

- возраст на момент подачи заявки от 18 до 70 лет

- официальный ежемесячный доход от 10 тыс. рублей

- общий трудовой стаж от 1 года, для клиентов в возрасте от 18 до 22 лет достаточно отработать 3 месяца на последнем месте

- постоянная регистрация в любом регионе присутствия банка, при этом адрес регистрации может не совпадать с адресом проживания

Потребительские кредиты не предоставляются клиентам осуществляющим предпринимательскую деятельность и самозанятым.

Необходимые документы

Держателям зарплатной карты ВТБ понадобится всего два документа:

Список документов для тех, у кого нет зарплатной карты ВТБ или возраст меньше 23 лет, шире:

- паспорт гражданина РФ

- СНИЛС

- документ, подтверждающий доход: справка 2-НДФЛ или справка по форме банка с печатью работодателя

- заверенная копия трудовой книжки или трудового договора (при сумме кредита от 500 тыс. рублей)

Неработающим пенсионерам необходимо предоставить, помимо гражданского паспорта, пенсионное удостоверение и подтверждение размера пенсии. Пенсионерам — клиентам ВТБ потребуется только паспорт.

Порядок подачи и рассмотрения заявки

Подайте заявку на кредит наличными онлайн. Рассмотрение сотрудниками банка и принятие решения занимает от 2 минут. После того как кредит будет одобрен, получите деньги в любом отделении ВТБ. Необходимую сумму также можно получить на счет и обналичивать тогда, когда это необходимо.

Неустойка за просрочку платежа -0,1% в день от суммы невыполненных обязательств. Дополнительные комиссии не взимаются.

Пример расчета платежей для кредита 500 000 рублей, сроком на 5 лет по ставке 5,9%: ежемесячный платеж — 11 265,38 рублей, переплата за весь срок кредитования — 91 811 рублей, стоимость страхования на весь срок — 84 112 рублей.

ВТБ 24 – компания, которая уже много лет занимается пересмотром кредитных договоров своих клиентов. Если у вас возникли финансовые трудности и вы не можете выплатить займ по тем условиям, которые исполняли ранее, можно попробовать провести реструктуризацию кредита ВТБ 24. Однако организация выдвигает обязательное условие – чтобы рассчитывать на пересмотр условий, очень важно, чтобы в вашей кредитной истории отсутствовали данные о задержке платежа. Если же она имеется, вы получите отказ в этой процедуре.

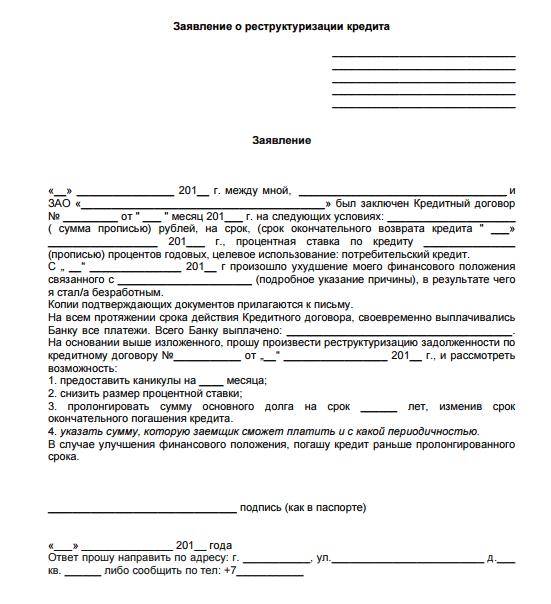

Образец заявления на реструктуризацию кредита ВТБ 24

Позволят вам отсрочить кредит или нет зависит от того, насколько правильно вы заполните заявление. Его можно оформить двумя способами: на сайте или в отделении банка. Выбирая последний способ, сумма реструктуризации увеличивается в 2 раза.

Подача заявки на официальном сайте

ВТБ – современная организация, функционал сайта которой позволяет сделать многие вещи, не выходя из дома. Учитывайте, если вы будете подавать заявку на реструктуризацию кредита онлайн, то максимальной суммой покрытия для вас станет 500 000 рублей. Также процентная ставка значительно повышается. Получить подобную отсрочку смогут также заемщики банков-партнеров.

Срок, на который вам сделают рефинансирование, определяется условиями реструктуризации кредита ВТБ 24, принятыми ранее.

На выдачу нового займа комиссия не распространяется, также вам не нужно ничего оставлять в залог. Преимуществом такой процедуры является также то, что вам необязательно страховать эту сумму отсрочки.

Подача заявления в банке

Заявление на реструктуризацию кредита ВТБ банк подается в отделении компании. Обращаться за этой услугой могут только россияне, возраст которых превышает 21 год. Также необходима постоянная регистрация в регионе. Для еструктуризации придется подготовить расширенный пакет документов, полный перечень которых указан на официальном сайте.

Перед тем, как идти в банк, перепроверьте, все ли документы у вас в порядке. Также настоятельно рекомендуем сделать их копии. Важно, чтобы вы предоставили справку, которая бы подтверждала серьезную необходимость в продлении.

Заполнить заявление вы можете в офисе банка или же дома, скачав образец на сайте. Учитывайте, что заполнять бланк можно как на компьютере, так и от руки.

Печататься договор должен на стандартном листе А4. Рассматривается заявление в течение 2-5 рабочих дней.

Заявка не по образцу

ВТБ страхование не выдвигает жестких требований по заполнению заявления на реструктуризацию кредитного договора. Когда вы будете заполнять заявление в свободной форме, важно точно и грамотно указать причины вашего желания.

Также в обязательном порядке нужно заполнить следующие графы:

- Точные реквизиты банка ВТБ, который выдал кредит.

- Данные о кредите или ипотеке.

- Объяснение ситуации, почему вы не можете исполнять свои обязанности.

- Описание первой просрочки, лучше всего с приложенными чеками об уплате.

- Ваши ожидания от изменений условий договора.

Когда вы отдадите один экземпляр договора сотруднику организации, проследите, чтобы он поставил отметку о принятии на втором бланке. Также он должен проставить дату и печать. Это поможет вам доказать, что вы обращались в банк с намереньем реструктуризации долга по кредиту в ВТБ 24.

Реструктуризация кредита в ВТБ 24 физическому лицу

Рассчитывать на реструктуризацию могут исключительно физические лица. В числе причин, по которым вам могут оформить облегчение кредитного договора, выделают:

- Потеря работы или дополнительного заработка.

- Серьезная болезнь.

- Кража.

- Несчастный случай.

- Беременность.

- Смерть супруга или супруги.

- Необходимость исполнения военного долга.

Чтобы банк принял эти доводы во внимание, необходимо предоставить документальные подтверждения произошедшего. Также вы должны будете обрисовать план, как будете улучшать финансовое положение. Учитывайте, что бане не простит вам долг – в случае продления выплат размер задолженности увеличится. Только добросовестные заемщики, которые вовремя исполняли обязанности по кредиту, могут рассчитывать на льготные проекты. В эту же категорию входят лица, которые имеют зарплатные либо личные карты в ВТБ 24.

Если у Вас остались вопросы или есть жалобы - сообщите нам

Задать вопрос

Оставить жалобу

Какие документы подготовить?

Чтобы вам сделали реструктуризацию долга по кредиту в ВТБ 24, необходимо заранее подготовить пакет документов.

Он включает:

- Паспорт гражданина Российской Федерации.

- Справка с места работы.

- Документы, подтверждающие наличие дохода.

Подавать заявление на реструктуризацию нужно в том отделении ВТБ, в котором вы брали кредит. Настоятельно рекомендуем честно описать причину, почему вам необходима эта процедура. В среднем рассмотрение заявки производится в течение 2-5 рабочих дней.

Процедура реструктуризации

В первую очередь для реструктуризации кредита в ВТБ 24 вам необходимо обговорить сложившуюся ситуацию с менеджером. Во многих отделениях предусмотрены быстрые изменения по действующим договорам. Поверьте, никому не хочется растягивать рассмотрение на долгие недели. В таком случае вам потребуется всего лишь предоставить пакет документов и заполнить специальный договор.

Если же менеджер начнет уверять вас, что выхода из сложившейся ситуации нет, расстраиваться и опускать руки не стоит. В таком случае вы должны написать заявление в свободной форме, в котором следует обязательно указать причины, по которым вы не можете выполнять условия договора, и ваши пожелания относительно пересмотра условий договора. Помните, чем более честно и полно вы опишите условия, тем выше шанс получить пересмотр.

Обновленный пакет документов необходимо предоставить в отделение ВТБ. Там вы должны встретиться с кредитным специалистом и передать ему их.

Важно, чтобы на втором экземпляре он проставил подписи и печати, что забрал у вас аналогичный пакет. Если же и тут вам отказали, отправляйтесь на почту и высылайте документы наложенным платежом. В таком случае банк не сможет не принять у вас документы, так как вам придет оповещение, что они успешно доставлены.

Ни в коем случае не попадайтесь на уловку банков, когда менеджер звонит и разрешает на платить, - вам набегает просрочка, с которой рефинансирование будет практически невозможным.

Отказ в реструктуризации

ВТБ 24 оставляет за собой право как выдать, так и отказать в выдаче новой кредитной линии. Отрицательные ответы в этой сфере встречаются достаточно часто. Если же у человека нет никакой возможности в выплате кредита, а ему в реструктуризации уже отказали, стоит написать повторное обращение. Постарайтесь максимально четко и детально описать сложившуюся ситуацию. Зарегистрируйте письмо у сотрудника банка и ожидайте ответа – он должен быть выдан вам в письменном виде.

Случаи, когда банк отказывает и при повторном отправке заявки, встречаются редко, но они есть. В таком случае нужно не терять веру, а обратиться к юристу. Он поможет вам подготовить необходимый пакет документов, после чего отправит их в суд. Необходимо придерживаться положений статьи 451 ГК РФ. Суд обязательно встанет на защиту заемщика, если тот докажет, что в сложившейся ситуации он не может выплачивать кредит. Учитывайте, что даже по решению суда отменить начисленные штрафы и пени будет невозможно. Обычно после обращения в суд банки охотнее идут на рефинансирование даже на более выходных для заемщика условиях.

Условия реструктуризации

Если банк одобрит заявку, часть кредита будет рефинансирована новой кредитной линией. Обычно она выдается под 14% годовых, может увеличиваться, если комиссия примет иное решение. Минимальной суммой здесь является 30 000 рублей, максимальная может колебаться от половины до целого миллиона – все зависит от того, как вы подали заявление.

Размер ставки определяется параметрами:

- Как давно лицо сотрудничает с ВТБ, есть ли у него зарплатная карточка или счет в банке?

- Имеется ли у него продукты банков-партнеров?

- Были ли в кредитной истории просрочки? Оформлялись ли кредиты ранее?

Если вы лояльный клиент банка, вы можете рассчитывать на поддержку со стороны организации. Вам дадут кредит под минимальный процент и на максимальную сумму. Срок пролонгации зависит от первоначальных условий кредиты, в каждом отдельном случае он рассчитывается индивидуально. При реструктуризации условий кредита ВТБ 24 дополнительных комиссий быть не может. Также вам не нужно вносить залог или искать поручителей. К новому соглашению вам выдадут график уплаты частей кредита. Предусмотрена возможность досрочного погашения.

Сегодня кредиты доступны практически каждому человеку. Из-за простоты оформления подобных займов люди часто не могут правильно рассчитать свои финансы, чтобы своевременно гасить задолженности. На фоне этого нередко заемщики не в состоянии выполнить свои обязательства перед финансовыми организациями.

Что собой представляет реструктуризация (перекредитование)

В чем выгода банка

Разумеется, этот вопрос интересует практически каждого, ведь звучит нелогично, что финансовая организация добровольно соглашается на то, чтобы заемщик выплатил по кредиту меньше процентов. На самом же деле есть несколько преимуществ, благодаря которым финансовые организации заинтересованы в подобных сделках. Дело в том, что если клиент теряет возможность погасить кредит, то в этом случае банк сможет получить компенсацию только после долгих судебных тяжб, когда будет принято решение распродать имущество должника в пользу кредитора. Также стоит учитывать, что передача дела в судебные органы или коллекторам сопряжена с определенными финансовыми издержками. Поэтому банку намного удобнее предложить клиенту более лояльные условия выплаты займа.

Когда стоит оформлять

Переоформлением займов стоит заниматься далеко не всегда. Кроме этого, без лишних оснований банк может отказать в данной услуге. Поэтому оформлять в ВТБ 24 реструктуризацию кредита рекомендуется, если:

- Сумма ежемесячных взносов стала непосильной задачей для человека, так как он потерял часть доходов.

- У заемщика есть несколько кредитов в других банках. В этой ситуации намного проще погасить их все сразу за счет одного банка и продолжить выплачивать ему проценты по более низкой ставке.

- Кредитор, который первоначально предоставил деньги, планирует обратиться в суд, чтобы взыскать с нерадивого заемщика денежные средства в принудительном порядке.

Если человек оформляет реструктуризацию долга по кредиту в ВТБ 24, то он может рассчитывать на изменения условий договорных отношений. Благодаря этому ему не придется выплачивать штрафы и другие дополнительные взносы. Кроме этого, банк часто предоставляет дополнительный заем, который помогает погасить срочные платежи.

Возможна ли перекредитация сторонних должников

Да, действительно, клиент может обратиться за услугой даже в том случае, если он первоначально брал кредит в другой финансовой организации. Однако в этом случае новый клиент банка должен отвечать нескольким требованиям. В первую очередь, до окончания погашения его займа должно оставаться как минимум 3 месяца. Если он уже допустил хотя бы одну просрочку по платежам, то это может быть основанием для отказа в предоставлении данной услуги. Также заемщик должен подтвердить, что он является гражданином РФ с постоянным местом регистрации.

Процент переплаты в этом случае зависит от общей суммы задолженности. Если она составляет от 100 до 599 тыс. рублей, то в этом случае переплата составит порядка 14-17 %. При условии более крупного займа, свыше 600 тыс. рублей, предполагается более низкий процент – 13,5 %.

Реструктуризация кредита в ВТБ 24 возможна сроком на 5 лет. Если клиент справляется с выплатами, то в будущем он может рассчитывать на более крупные займы. Также стоит учитывать, что при реструктуризации клиенту не придется переплачивать комиссию за погашение кредитов в стороннем банке.

Предоставление услуги своим заемщикам

Заявление на реструктуризацию кредита в ВТБ 24 могут подавать и те, кто уже пользуется услугами данной финансовой организации. В этом случае клиент может оформить:

- Пролонгацию задолженности. Благодаря данной программе клиент продлевает срок действия договора, вследствие чего сумма ежемесячного платежа значительно снижается. Подобная услуга доступна только тем людям, которые за время выплат по займу не допускали просрочек.

- Кредитные каникулы. В этом случае клиент предоставляет документ, который подтверждает, что он не может произвести ближайший платеж. В этом случае срок взноса переносится на следующий месяц, смещая все последующие выплаты. Таким образом, также происходит увеличение срока действия кредитного договора. Однако в этом случае придется доплатить 2 тыс. рублей за данную программу. Использовать такую услугу можно не чаще одного раза в полгода.

Реструктуризация кредита в ВТБ 24 для физического лица

Подобная услуга может быть предоставлена банком в принудительном порядке, если заемщик был признан банкротом по решению суда. Таким образом, сам клиент банка или его первичный кредитор может обратиться в вышестоящие органы и доказать недееспособность плательщика. Согласно закону № 127, если обе стороны пришли к мирному соглашению, то в этом случае реструктуризация проводится в обязательном порядке.

Перекредитование граждан позволяет изменить форму самых разных займов:

- Ипотечных. Как известно, такие кредиты считаются самыми долгосрочными. Поэтому неудивительно, что заемщик не всегда может спрогнозировать свои доходы в ближайшие 20-30 лет. При реструктуризации ипотечного кредита в ВТБ 24 срок выплаты займа также увеличивается, за счет чего ежемесячные платежи значительно снижаются.

- На приобретение авто. В этом случае заемщикам удается не только уменьшить объем ежемесячных взносов, но и основную процентную ставку. Это объясняется тем, что, как правило, займы таких типов предполагают завышенную переплату.

Тонкости реструктуризации ипотеки

Стоит сказать несколько слов об этом виде перекредитования. В этом случае клиентам банка доступна услуга, согласно которой они могут снизить ставку по ипотеке до 9,5 % годовых. При этом заемщик может получить от банка заем в размере до 30 млн рублей. В ситуации, когда клиент не готов предоставить банку документы, в которых будут указаны его доходы, то срок кредитования составит 20 лет. Если же он сможет принести соответствующие документы, то этот период увеличивается до 30 лет.

Для оформления данной услуги потребуется предоставить паспорт гражданина РФ, СНИЛС, справку с места работу (по необходимости). Также нужно подготовить документы, в которых указывается информация о том, сколько еще заемщик должен по кредиту, и подтвердить, что за все время он не допускал просрочек.

В некоторых случаях сумма перекредитации слишком велика. В этой ситуации может потребоваться участие поручителя. Как правило, в их роли выступают вторая половинка заемщика, его родители или другие родственники.

При необходимости банк может запросить дополнительный перечень документов. Процедура оформления данной программы проводится в ипотечном отделе финансовой организации. Как правило, заявки рассматриваются не более 5 рабочих дней.

Особенности оформления реструктуризации

Нужно быть готовым, что получение данной услуги проходит в несколько этапов. В первую очередь заемщик должен оценить свои шансы на выплату кредита согласно плану. Оформлять реструктуризацию кредита в банке "ВТБ 24" рекомендуется только в том случае, если клиент уверен, что он справится с выплатами. В некоторых ситуациях совершенно невыгодно производить подобные манипуляции, так как заемщик в конечном итоге переплатит довольно приличную сумму.

Если принято решение, то необходимо озвучить менеджеру сумму по остатку согласно долгу и объем ежемесячных платежей. Все эти данные вносятся в систему, которая автоматически производит перерасчет как самого займа, так и его продолжительности.

Также клиенту банка необходимо заполнить заявление на реструктуризацию кредита в ВТБ 24, образец которого можно получить в отделении банка или скачать с официального сайта финансовой организации. В документе необходимо указать свои личные данные, включая номер телефона, сведения о работе и доходах. Условный образец заявления представлен ниже.

Кто может получить отказ

Тем не менее чаще всего отрицательный ответ получают те клиенты, которые:

- Не обладают необходимой платежеспособностью.

- Являются обладателями не самой лучшей кредитной истории или совсем недавно совершили просрочку по платежу.

- Совершили ошибку при заполнении заявления.

Также у менеджера банка могут возникнуть подозрения, насколько предоставленные данные являются правдой. Если есть риск, что клиент пытается обмануть финансовую организацию, то у него также имеются все шансы получить отказ. В подобном случае заемщик имеет право обратиться с аналогичной просьбой повторно, но не ранее, чем через 90 дней, и в той ситуации, если его финансовое положение улучшилось или он готов предоставить дополнительные документы, подтверждающие его слова.

Реструктуризация кредита в ВТБ 24: отзывы клиентов

Стоит отметить, что большинство заемщиков отмечают положительный эффект от данной услуги. Для многих это становится настоящим подспорьем, так как не у каждого получается правильно рассчитать свои финансы. Если клиент банка потерял работу, то подобная программа становится просто спасением. Тем не менее все советуют внимательно читать договор о перекредитовании, так как в нем могут быть указаны пункты, которые могут стать для человека настоящим сюрпризом, если он знаком с данной процедурой только поверхностно.

Если говорить о негативных отзывах, то они чаще всего связаны с тем, что в конечном счете приходится переплачивать более крупные суммы. Однако в большинстве своем реструктуризация и не предполагает безвозмездного предоставления денежных средств. В целом клиенты довольны подобной возможностью выйти из затруднительной ситуации в случае потери работы или прочих непредвиденных расходов. Большая часть обратившихся получали положительный ответ и могли воспользоваться данной программой.

Особенности оформления сделки в отделении банка

Клиент может заполнить заявление на данную услугу и в режиме онлайн, но большинство людей предпочитают посетить отделение финансовой организации лично и задать все интересующие вопросы. Для этого достаточно посетить банк, взять талон на очередь. После этого предстоит беседа с менеджером. Ему необходимо изложить все аспекты своего финансового затруднения и уточнить возможные варианты решения проблемы. Если он подтверждает, что клиент имеет право на данную услугу, то лучше если под рукой будут все необходимые документы. Тогда заемщик может сразу заполнить заявление.

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

В условиях финансового кризиса больше всего страдает не банковский сектор, и даже не экономика в целом, а простые люди, сталкивающиеся с трудностями в семейном бюджете. При этом многие из них оказываются связаны кредитными обязательствами, неважно, кредит ли это на новый автомобиль или ипотека.

- Что такое реструктуризация и в каких случаях она возможна

- Порядок действий

- Как и куда обращаться для реструктуризации кредита

- Действия заемщика при отказе банка в реструктуризации долга

- Что делать при отказе сотрудника банка в приеме заявления на реструктуризацию кредита

- Выводы

В данном случае, при снижении доходов, самым верным и правильным решение будет вступление в диалог с банком-кредитором по поводу реструктуризации долга.

Для банка такой вариант развития событий тоже является гораздо более предпочтительным, чем взыскание задолженности через суд или обращение к коллекторам. Поэтому если в затруднительном положении оказывается благонадежный клиент, который к тому же грамотно аргументирует необходимость реструктуризации займа, банк вполне может пойти ему навстречу.

Возможно ли провести реструктуризацию кредита в ВТБ? Об этом речь пойдет в этой статье.

Что такое реструктуризация и в каких случаях она возможна

Стоит отметить, что нигде в законодательных документах не получится найти регламент процедуры реструктуризации. Но на практике это означает изменение существенных условий текущего кредитного договора.

Чаще всего речь, хотя и не всегда, идет о внесении изменений в график погашения займа и размер ежемесячных платежей, что обычно достигается путем увеличения срока кредита. Чаще всего именно размер ежемесячных выплат является главной причиной обращения за реструктуризацией.

Процентную ставку практически никогда не меняют, потому как банку невыгодно ее уменьшение, а клиенту – повышение.

ВТБ24 заявляет о своей готовности пересматривать следующие условия по действующим кредитным договорам:

- уменьшение ежемесячной выплаты;

- установление льготного периода, когда погашаются только начисленные проценты;

- увеличение срока договора, но не больше чем на год, перевод валютного займа по действующему курсу обмена.

Реструктуризация является достаточно трудоемкой с точки зрения бумажной волокиты. Именно по этому данная процедура возможна только при условии желания обеих сторон. В случае если компромисс не найден то, ни банк не обязан изменять условия подписанного договора по первому требованию клиента, ни заемщик не должен соглашаться на неудобные ему условия предложенные банком.

На сегодняшний день ВТБ24 официально заявляет о своей готовности реструктуризации автомобильного кредита и займа по кредитным картам.

Пересмотр условий стандартного потребительского, а также ипотечного кредита как таковых в банке на данный момент не предусмотрены. Однако, в случае непредвиденных обстоятельств, лишивших заемщика возможности выплачивать ипотеку, не стоит пренебрегать возможностью обратиться в банк и попробовать договориться о реструктуризации и этой задолженности.

Порядок действий

Итак, как же действовать клиенту банка ВТБ24 в том случае, если он по тем или иным причинам больше не может вовремя и полностью вносить платежи по кредиту?

- В первую очередь, стоит запомнить, что ни при каких условиях нельзя допускать просрочки по платежам. По условиям договора, платежи должны быть совершены соответственно прописанному в договоре графику, и никакие обстоятельства вроде потери работы или болезни не являются уважительной причиной для невнесения платежа или задержки его по времени, если иное не прописано в договоре. Следовательно, на изменение своего финансового состояния заемщик должен реагировать незамедлительно, дабы не ухудшить свое положение и не нарушить условия кредитного договора.

- Во-вторых, стоит попытаться наладить диалог с банком на тему реструктуризации задолженности. Разумеется, ни одна из кредитных организаций не рекламирует возможность внести изменения в договор и растянуть срок выплат с целью снижения ежемесячного платежа. Однако, возможность договориться с банком всегда есть, и ей не следует пренебрегать. Очевидно, что шансы найти общий язык с представителями банка, заемщику будет гораздо проще, если он соблюдает все условия договора.

Как и куда обращаться для реструктуризации кредита

Возможно к моменту обращения в банке будет отработана и внедрена процедура внесения изменений в действующие кредитные договора, и у менеджера не возникнет затруднений при общении с клиентом. В таком случае заемщику будет выдан перечень документов и необходимые заявления, которые надо будет заполнить. После передачи в отделение данного пакета документов, банк сможет рассмотреть возможность реструктуризации текущего кредита.

При поиске вариантов, которые бы устроили как заемщика, так и банк, должнику может быть предложен вариант рефинансирования кредита. По сути, это новый кредит выданный на цели погашения предыдущего.

В настоящий момент ВТБ24 выдает займы на рефинансирование по процентной ставке 13,9-15% годовых на сумму от ста тысяч до одного миллиона рублей на срок от полугода до пяти лет.

Требования к заемщику, желающему провести реструктуризацию кредита достаточно стандартны, хотя есть и особые нюансы.

- К примеру, на момент обращения должен быть просрочен хотя бы один платеж на срок от двух до четырех месяцев.

- Рассчитывать на реструктуризацию могут клиенты с хорошей кредитной историей, не допускавшие ранее просрочек, граждане РФ с постоянной пропиской, в возрасте от 21 до 70 лет.

- Основным условием рассмотрения заявления на реструктуризацию долга является: увольнение в связи с сокращением, беременность, тяжелая болезнь и прочее.

Как правило, при условии что все условия соблюдены, будет запущена обычна процедура рассмотрения заявления.

Но помимо идеального варианта развития событий стоит также рассмотреть и другие сценарии.

Действия заемщика при отказе банка в реструктуризации долга

В отделении заемщику могут сообщить, что изменение договора невозможно. Тем не менее, это не повод отчаиваться.

В такой ситуации клиенту стоит подготовить заявление в адрес банка, в котором будет подробно расписана следующая информация:

- Грамотно изложенная и документарно подтвержденная причина реструктуризации. К примеру, если заемщик лишился работы, то следует приложить копию справки о том, что он стоит на учете в фонде занятости как безработный.

- В случае уменьшения заработной платы можно приложить справку 2-НДФЛ или в другой форме, но чтобы по ней можно было четко понять, что доходы существенно упали.

- Если же причина в болезни, то подойдет справка из больницы.

Но следует помнить, что ни в коем случае нельзя передавать с этим пакетом оригиналы документов. Они потребуются в ситуации, если дело дойдет до суда, а на данном этапе будет достаточно копий.

- Четко сформулированные пожелания по изменению условий договора. Если это уменьшение ежемесячного платежа, то стоит четко указать сумму желаемого платежа, который в текущей ситуации может выплачивать заемщик.

- Можно попробовать попросить о льготном периоде, когда не платится основное тело долга, только надо обязательно указать на какой срок запрашивается отсрочка.

Заявление может быть написано от руки, либо напечатано на компьютере в произвольной форме. Главное, чтобы в нем была четко сформулирована вся основная информация. Следует обязательно указать полное название банка вместе с реквизитами (указаны в конце кредитного договора), номер и дата заключения самого договора и текущие условия по кредиту.

Не существует каких-то определенных правил, что можно, а чего нельзя просить при обращении в банк. Единственное условие в том, чтобы запрос был реалистичным и грамотно обоснованным.

После того, как пакет документов будет подготовлен, следует снова обратиться в то отделение, где был выдан кредит. Менеджер, к которому обратится заемщик, должен принять заявление, проставив на копии отметку о получении.

Что делать при отказе сотрудника банка в приеме заявления на реструктуризацию кредита

- Возможно, банк ответит согласием и подпишет дополнительное соглашение к договору, где будут внесены запрошенные изменения.

- Либо предложит свой вариант реструктуризации, который устроит как банк, так и заемщика.

Стоит помнить лишь о том, что телефонный разговор и устное согласие не имеют юридической силы, и для того, чтобы изменения вступили в силу, должно быть должным образом подписано дополнительное соглашение с новым графиком погашения задолженности.

В том случае, если банк ответил отказом или проигнорировал обращение заемщика, остается крайний вариант обращения в суд с требованием обязать банк изменить условия договора. В данном варианте шансы на победу невелики, однако, они есть.

Руководствоваться в случае судебного разбирательства стоит статьями ГК РФ 451 и 333. С помощью грамотного юриста заемщик сможет доказать в суде, что просрочки платежей возникли впоследствии непредвиденных обстоятельств, на которые должник не смог оказать влияния. В результате можно добиться существенного снижения суммы штрафов и пеней.

Для заемщика, получившего от банка несколько отказов в реструктуризации долга, вариант судебного разбирательства является единственным шансом добиться пересмотра условий кредитования в свою пользу.

Выводы

И так, чтобы подвести итоги о программе реструктуризации долга в ВТБ24, стоит отметить, что банк все время работает над проблемой невозвращенных кредитов, разрабатывая схемы и процедуры, направленные на облегчение работы клиентов с банком.

Возможность реструктуризации долга, разумеется не рекламируется, но почти всегда существует у всех серьезных банков, более того постоянно ведется работа по упрощению этой процедуры. Со стороны заемщика, однако, банк тоже ожидает шагов на встречу.

- Клиентам необходимо иметь хорошую кредитную историю и вовремя предупредить банк об изменении своих финансовых возможностей и причинах.

- Все заявления и факты должны быть подкреплены документально, а пожелания четко сформулированы и реалистичны.

Всегда нужно найти условия, которые будут интересны и банку, и клиенту, чтобы не оказаться в еще более тяжелой ситуации, взяв на себя неподъемные обязательства, однако, надо помнить, что реструктуризация долга нежелательная мера для банка, а скорее его уступка клиенту.

В случае отказа банка от реструктуризации, и наличие у заемщика веских причин, можно обратится в суд.

Читайте также: