Выписка по счету справка от работодателя с указанием дохода что это

Обновлено: 20.05.2024

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

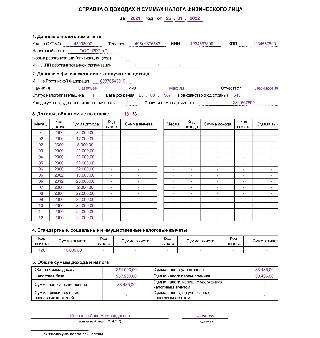

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

За последние два десятилетия кредитование прочно вошло в жизнь практически каждого жителя России. Ипотека и автокредит, потребительское и целевое кредитование – эти термины теперь знают практически все, а не только те, кому пришлось пройти всю цепочку сбора документов, предоставляемых банку-кредитору для получения займа.

Один из обязательных документов, предоставляемых претендентом на получение займа кредитору – справка для банка в свободной форме о доходах заемщика. Именно этот документ играет определяющую роль, и при заполнении в соответствии с требованиями банка-кредитора повышает шанс на положительное решение о выделении кредита. Эта статья о том, как заполнить справку в банк и по какой форме заполняется этот документ.

Назначение справки, предоставляемой в банк

Очевидная задача справки, предоставляемой заявителем на кредит – довести до потенциального кредитора размер дохода за установленный прошедший период. Однако все далеко не так просто. Справка о доходах для банка, предоставляющего заем – это информационный лист, подвергаемый жесткой аналитике. И это объяснимо – кто же захочет предоставлять кредит при высокой доле риска?

Данные, указанные в справке являются источником для анализа платежеспособности потенциального заемщика, выяснения его социальной платформы, наличия постоянной работы. Кроме того, по личным идентифицирующим данным, кредитующее учреждение выясняет наличие у заявителя обязательств перед иными кредиторами, дисциплину имеющихся или ранее погашенных кредитов.

Проверяет ли кредитное учреждение предоставляемую справку?

Редко кто задумывается о причинах отказа, если банк вынес отрицательное решение по заявлению на выдачу кредита. А поводом для этого, зачастую становится именно справка для банка, а вернее – недостоверная информация или сведения о заемщике, указанные в ней.

Обращаясь в банк, не следует обольщаться. Каждая справка о доходах, предоставляемая потенциальным заемщиком, подвергается серьезной проверке, и чем выше заявленная сумма кредита, тем более жесткую проверку и финансовый анализ проведет банк.

Сегодня, в эпоху высоких технологий, способов проверить данные заявителя, указанные в справке более чем достаточно. Приведем один из них.

С согласия потенциального заемщика (такой пункт может быть включен в договор с банком) банк вправе проверить приведенные в справке данные через ПФР. Предмет проверки - сумма дохода заявителя за определенный период, указанная в справке. Источник проверки - данные, имеющиеся в ПФР. Запрос производится по страховому номеру ИЛС (индивидуального лицевого счета), с ПФР сверяются данные о выплатах работнику от работодателя и сумма дохода за аналогичный период, записанная в предоставляемом документе. При выявлении расхождений, а проще говоря – фальсификации сведений о доходах заявителя (что нередко можно встретить в попытке получить кредит на значительную сумму), в лучшем случае – кредитная организация откажет в предоставлении займа, а в худшем – примет меры к привлечению к уголовной ответственности должностных лиц, выдавших документ, и непосредственно – претендента на кредит.

Справка для банка: о форме документа

Стандартизации формы справки о доходах, предоставляемых в кредитное учреждение для получения займов, на нормативном уровне не проводилась, а законодательство обязует банки разрабатывать и утверждать собственный стандарт формуляра.

При подаче заявления на выдачу кредита, заявителю выдается бланк справки, в форме, используемой в данном банке. В случае, если кредитным учреждением не утвержден собственный стандарт, заявителем при сдаче документов подается справка для банка в свободной форме о зарплате, которую банк обязан беспрепятственно принять.

Справка для банка в свободной форме: образец по общему правилу

Как было сказано выше, если банк не имеет внутреннего стандарта справки о доходах для предоставления кредита, заемщик имеет право подать справку о зарплате для банка в свободной форме.

Однако, допустимость свободного формирования бланка справки не исключает необходимость исполнения общих требований, предъявляемых к документам аналогичного характера, в связи с чем, предоставляемая работодателем справка о заработной плате для предоставления кредита по общему требованию должна содержать следующую информацию:

наименование предприятия, предоставляющего справку (указывается полное наименование и организационно-правовая форма);

ИНН и банковские реквизиты организации, юридический адрес и контактные данные;

ФИО лица, которому выдается справка;

дата выдачи документа;

сведения о форме трудоустройства (постоянная работа, временная, по срочному ТД, и проч.);

стаж работы на предприятии лица, которому предоставляется справка (дата поступления и период работы);

сведения о доходах за период, требуемый кредитным учреждением;

подписи должностных лиц (руководителя и главного бухгалтера предприятия), печать.

Если ИП понадобится подтвердить свой доход, он столкнется с небольшой проблемой — не сможет выдать стандартную справку о доходах. Причина простая: нельзя выступать налоговым агентом для самого себя. Как поступить в этом случае, расскажем в статье.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Как сделать справку 2-НДФЛ для ИП за себя

Справка 2-НДФЛ с 2021 года не действует. Согласно приказу ФНС России от 15.10.2020 №Е-Д-7-11/753@, ей на смену пришли две новые формы:

- для отчёта по доходам и налогам физических лиц в ИФНС — приложение 1 к форме 6-НДФЛ;

- для выдачи на руки работникам и иным лицам получившим доход (форма КНД 1175018).

Если работник получал доходы в 2021 году, справку по этим суммам нужно выдавать по форме КНД 1175018. Более ранние доходы — в 2020 году и раньше, отражаются в справке по форме 2-НДФЛ.

Бланк справки почти не изменился — только добавилось поле с указанием КНД. Специального порядка заполнения для нового бланка нет, поэтому можно ориентироваться на порядок для заполнения справки 2-НДФЛ в приложении 2 к приказу ФНС России №ММВ №7-11/566@ от 02.10.2018.

В каких случаях может потребоваться справка о доходах для ИП

Как и любое физическое лицо, ИП получает потребительские кредиты, выезжает за границу, приобретает жильё. Во всех этих случаях требуется подтверждение дохода.

Справку о доходах может запросить:

- отделение соцзащиты — чтобы посчитать сумму льгот и социальных выплат;

- коммерческий банк — для принятия решения о выдаче кредита;

- налоговая инспекция — чтобы оформить налоговый вычет за лечение, обучение, покупку квартиры;

- работодатель — для учёта суммы полученных налоговых вычетов. ИП можно совмещать коммерческую деятельность и работу по найму.

ИП, как налоговый агент, может выдать своему работнику стандартную справку о доходах без всяких ограничений. Но на себя он этого сделать не может — нельзя одновременно выступать налоговым агентом и получателем дохода. Справку 2-НДФЛ для индивидуального предпринимателя заменит другой документ. Какой именно — зависит от применяемой системы налогообложения и цели предоставления.

Как ИП подтвердить свои доходы

- ИП на ОСНО. Индивидуальный предприниматель применяющий общую систему налогообложения, должен начислять и уплачивать НДФЛ. По итогам года он сдаёт декларацию 3-НДФЛ, которую можно предоставить по запросу..

Если год ещё не закончился, можно распечатать книгу учёта доходов и расходов (КУДиР) на текущую дату.

Какие документы заменят справку 2-НДФЛ для ИП

- При оформлении налогового вычета в ИФНС. Сразу отметим, что рассчитывать на налоговый вычет может только ИП применяющий ОСНО. Он единственный из всех платит НДФЛ на общих основаниях. ИФНС будет ориентироваться на полученную от ИП по итогам года декларацию 3-НДФЛ.. Так как ИП на спецрежимах НДФЛ не уплачивают, на вычеты они подавать не могут.

- При устройстве на работу. ИП на ОСНО предоставляет декларацию 3-НДФЛ. ИП на УСН, ПСН и НПД ничего предъявлять не нужно. Исключение — если ИП до этого работал у другого работодателя. С него, как физического лица, удерживался налог с заработной платы, и на эту сумму была выдана справка о доходах по форме КНД 1175018.

- При обращении в банк за кредитом. Вместо справки 2-НДФЛ коммерческие банки могут запросить налоговые декларации:

- 3-НДФЛ — у ИП-плательщика ОСНО;

- УСН — у ИП применяющего упрощённую систему налогообложения..

Дополнительно к этим документам могут понадобиться: банковские выписки, КУДиР, договоры, акты, чеки, и т.д.

При оформлении льготы, пособия, выплаты. Справку о доходах для отделения социальной защиты ИП может оформить сам. В ней должна содержаться информация о доходах за три предыдущих месяца, не считая текущего. Требования к форме и порядку её заполнения можно уточнить в местном органе соцзащиты.

![Справка о доходах, которая выдается физлицу по его запросу: инструкция по заполнению]()

Справка о доходах и суммах налога: общая информация

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ. Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ)

В каких случаях заполняется

По заявлению физического лица (п. 3 ст. 230 НК РФ)

За какой период составляется

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки.

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка.

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета.

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку)

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства

Справку должен выдать арбитражный управляющий

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России

Правила оформления справки о доходах и суммах налога физлица

В какой форме представляется справка о доходах и суммах налога

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью

Что не допускается при оформлении справки о доходах и суммах налога

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений

Какими чернилами заполнять

Черного, фиолетового или синего цвета

Как вносить значения текстовых, числовых и кодовых показателей

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк

Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах

Какой шрифт использовать

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов

Какими буквами заполнять текстовые поля

Что ставить, если какой-либо показатель отсутствует

Во всех знакоместах соответствующего поля ставится прочерк

Что указывать, если суммовое значение отсутствует

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента

Заполнение справки о доходах и суммах налога

Заголовок справки о доходах и суммах налога

Год, за который составляется справка.

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2020.

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст).

Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698.

Предприниматели на ПСН ставят код по месту осуществления деятельности.

Контактный телефон налогового агента

Заполняется как организациями, так и предпринимателями.

Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника

Заполняется только организациями.

Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения.

Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам.

Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович.

Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения

Форма реорганизации (ликвидация) код

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6.

Если организация составляет справку в отношении себя самой, поле не заполняется

ИНН/КПП реорганизованной организации

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения.

Если организация составляет справку в отношении себя самой, поле не заполняется

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать

Код статуса физического лица:

- для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1;

- для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2;

- для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3;

- для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5;

- для иностранных граждан, работающих в России по найму на основании патента, ставится 6

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972.

Гражданство (код страны)

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины

При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность

Код документа, удостоверяющего личность

Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении

Серия и номер документа

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются.

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Сумма вычета не может превышать сумму дохода.

Если вычеты не предоставлялись, поле не заполняется.

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Общая сумма дохода

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4

Сумма налога исчисленная

Общая сумма начисленного НДФЛ

Сумма фиксированных авансовых платежей

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ

Сумма налога удержанная

Общая сумма удержанного НДФЛ

Сумма налога перечисленная

Общая сумма перечисленного НДФЛ

Сумма налога, излишне удержанная налоговым агентом

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился

Сумма налога, не удержанная налоговым агентом

Сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном году

Заключительная часть справки

Налоговый агент (ФИО)

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку

Читайте также: