В течении какого времени работодатель должен выдать справку о среднем заработке

Обновлено: 30.06.2024

Справка о среднем заработке для центра занятости — документ, на основе которого определяют размер пособия по безработице. Выдает его работодатель.

Человек, лишившийся работы, вправе зарегистрироваться в качестве безработного и получать государственное пособие. Его размер зависит от предыдущих доходов гражданина.

В 2021 году максимальный размер пособия по безработице — 12 130 рублей (см. Постановление Правительства РФ от 31.12.2020 № 2393 ), а в 2022-ом его повысят до 12 792 руб. (см. Постановление Правительства РФ от 15.11.2021 № 1940 ).

Когда она нужна

Один из обязательных документов, который необходимо предоставить, чтобы встать на учет в службе занятости и получать деньги, — расчет среднего заработка для определения размера пособия по безработице от работодателя.

Исключение составляют граждане, которые устраиваются на работу впервые. Зарплаты у них не было, поэтому нет сведений для этого документа. Пособие им установят на минимальном уровне, закрепленном законодательно. В 2021-2022 гг. это 1500 рублей.

Во всех остальных случаях необходимо учитывать средний заработок за последние три месяца. Исходя из него, центр занятости определит объем ежемесячной государственной помощи конкретному гражданину, и справка с работы для пособия по безработице сможет подтвердить эти доходы.

Законодательная база

Поскольку документ выдается работодателями, кадровикам и бухгалтерам понадобятся следующие нормативно-правовые акты:

-

, в нем утвержден порядок исчисления размера выплаты. А необходимость ориентироваться на средний заработок за последние три месяца при его расчете упоминается в статьях 30, 31, 33, 34;

- Постановление Правительства РФ от 14.09.2021 № 1552, которое определяет, как высчитать и подтвердить нужную сумму; , где представлен образец справки о среднемесячной заработной плате для службы занятости в 2021 г. Эта форма рекомендованная, она удобна и работодателям, и сотрудникам ЦЗН.

Обратите внимание, что в регионах форма справки в центр занятости в 2021 г. бывает иной: к примеру, в столице действует Приказ ДТСЗН г. Москвы от 24.12.2018 № 1721, который ее утверждает. Если в субъекте никаких бланков нет и работник подтверждает средний доход за последние три месяца в свободной форме, отказать в постановке на учет по безработице и назначении пособия выше минимального ему не имеют права.

Как заполнять документ

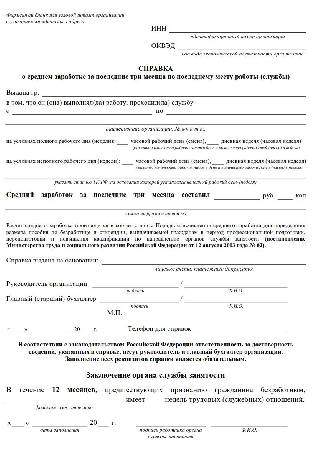

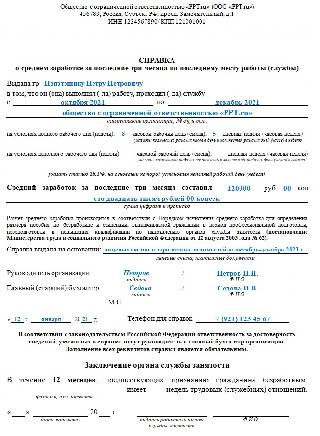

Выдает его организация, где гражданин проработал в последнее время перед увольнением. Работодатель обязательно указывает:

- название компании и ее реквизиты;

- срок трудовой деятельности;

- время, отработанное на условиях полной и неполной рабочей недели (с приведением количества дней и часов), если оно было установлено;

- размер среднего заработка: цифрами и прописью, чтобы исключить разночтения (для расчета среднего заработка воспользуйтесь онлайн-калькулятором).

Так выглядит образец заполнения справки о среднем заработке за последние три месяца по последнему месту работы, подготовленный за период с октября по декабрь:

Отметим, что работодатели вправе использовать и другой образец заполнения справки для службы занятости в 2021 г., где указано, к примеру, количество календарных недель, за которые заявитель получал зарплату, и периоды, не попавшие в число оплачиваемых (больничные, декреты, вынужденные прогулы, административные отпуска и т. п.). Особенно удобно это при подготовке документа для внешних совместителей-почасовиков. К примеру, у доцента срочный трудовой договор с вузом на срок с 1 сентября по 30 июня. Но он не работает весь указанный период: в первом семестре он прочитает лекции два месяца по полдня, во втором — два раза в неделю, а во время сессии его рабочее время рассчитывается не по часам, а по количеству студентов. В итоге не исключено, что доцент в течение года не отработает 26 полных недель, и ему выплатят минимальное пособие по безработице.

Действующим законодательством форма такой справки, порядок ее заполнения и представления не утверждены. Справка может быть составлена:

- по рекомендуемой форме, приведенной в письме Минтруда России от 15.08.2016 № 16-5/В-421;

- в произвольной форме, при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице.

Службы занятости могут применять в работе справки, формы которых утверждены субъектом Российской Федерации (письмо Роструда от 08.11.2010 № 3281-6-2).

Так, например, форма справки для Москвы утверждена приказом Департамента труда и занятости населения г. Москвы от 06.11.2014 № 638; для Московской области - приведена в Приложении № 2 Административного регламента, утв. распоряжением Мособлтруда от 22.02.2013 № 13-р.

Если работодатель составил справку для службы занятости в произвольной форме, и в ней содержатся все сведения, которые нужны для определения размера и сроков выплаты пособия по безработице, нет оснований для отказа в принятии такой справки (см. письма Минтруда России от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2).

Среди обязательных сведений, которые должны быть в Справке:

- ОКВЭД;

- Ф.И.О. уволенного работника;

- дата приема работника в организацию и дата увольнения;

- сумма среднего заработка за последние 3 месяца цифрами и прописью;

- количество календарных недель в течение 12 месяцев, предшествующих увольнению, за которые выплачивалась заработная плата (если работник трудился на условиях неполного времени, эта информация также должна быть указана);

- периоды в течение 12 месяцев, предшествующих увольнению, за которые зарплата работнику не выплачивалась. Следует указать причины невыплат (отпуск по уходу за ребенком до 1,5 или 3 лет, отпуск без сохранения заработной платы, временная нетрудоспособность).

Средний заработок рассчитывается в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утв. постановлением Минтруда России от 12.08.2003 № 62 (далее - Порядок № 62).

При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62, - пособия по нетрудоспособности, по беременности и родам и др.);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов и надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить бывшему работнику в течение 3 дней со дня его обращения в письменной форме к работодателю (ст. 62 ТК РФ).

Пример

Сотрудник организации М.С. Клинцов уволен 11.05.2018. Он работал на условиях 40-часовой рабочей недели с двумя выходными (суббота и воскресенье). Расчетным периодом для определения размера пособия по безработице являются 3 календарных месяца, предшествующих месяцу увольнения сотрудника, т. е. с 01.02.2018 по 30.04.2018.

Расчетный период М.С. Клинцовым отработан не полностью - с 9 по 11 апреля он находился на больничном. Начисленные сотруднику выплаты, учитываемые при расчете среднего заработка, составили:

- за февраль - 30 000 руб.;

- за март - 30 000 руб.;

- за апрель - 25 714,29 руб.

Количество рабочих дней по производственному календарю за 2018 год за расчетный период - 60 рабочих дней, а количество дней, отработанных сотрудником за этот период, - 57 рабочих дней.

Рис. 1. Формирование справки о среднем заработке для пособия по безработице

Рис. 2. Печатная форма справки о среднем заработке для пособия по безработице

Расчет среднего заработка для определения размера пособия по безработице в программе производится в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице, утв. постановлением Минтруда России от 12.08.2003 № 62.

Средний заработок сотрудника М.С. Клинцова исчисляется за последние 3 календарных месяца, предшествующих месяцу увольнения. В нашем Примере - с 01.02.2018 по 30.04.2018. Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (см. Определение Верховного Суда РФ от 08.06.2006 № КАС06-151).

В силу пункта 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации (независимо от источников этих выплат). Пунктом 4 Порядка № 62 установлены периоды, которые исключаются из расчетного.

Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Для определения среднего заработка работника необходимо использовать средний дневной заработок (п. 7 Порядка № 62):

Средний заработок = Средний дневной заработок х Среднемесячное число рабочих дней в расчетном периоде в зависимости от установленной в организации продолжительности рабочей недели,

где:

Средний дневной заработок = Сумма начисленной зарплаты за расчетный период / Количество отработанных дней в расчетном периоде.

Если сотруднику установлено неполное рабочее время (неполная рабочая неделя, неполный рабочий день), средний дневной заработок исчисляется следующим образом (п. 7 Порядка № 62):

Средний дневной заработок = Сумма начисленной зарплаты за расчетный период / Количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом (п. 8 Порядка № 62):

Средний часовой заработок = Сумма начисленной зарплаты за расчетный период / Количество отработанных часов в расчетном периоде.

Тогда средний заработок рассчитывается следующим образом:

Средний заработок = Средний часовой заработок х Среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

При расчете среднего заработка необходимо учитывать:

- ежемесячные премии и вознаграждения - не более 1 выплаты за одни и те же показатели за каждый месяц расчетного периода. Если сотруднику за 1 месяц начислены 2 премии за один показатель, для расчета надо взять ту премию, сумма которой больше;

- премии и вознаграждения за период работы, превышающий 1 месяц, - не более 1 выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода (независимо от времени начисления вознаграждения);

- премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 4 Порядка № 62, - пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если сотрудник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным пунктом 9 Порядка № 62.

По условию нашего Примера сотруднику за расчетный период начислен доход, учитываемый при исчислении среднего заработка, в размере 85 714,29 руб. (30 000 руб. + 30 000 руб. + 25 714,29 руб.).

Апрель 2018 года сотрудник отработал не полностью (с 09.04.2018 по 11.04.2018 он находился на больничном).

Количество фактически отработанных дней за рачетный период - 57, количество рабочих дней (согласно производственному календарю за расчетный период) - 60.

1. Среднедневной заработок:

85 714,29 руб. / 57 рабочих дней = 1 503,76 руб.

2. Среднемесячное число рабочих дней в расчетном периоде:

60 рабочих дней / 3 месяца = 20 рабочих дней.

3. Средний заработок (см. рис. 2):

1 503,76 руб. х 20 рабочих дней = 30 075,19 руб.

При необходимости в печатную форму справки можно внести изменения. Для этого с помощью кнопки Редактирование следует включить режим редактирования. Повторным нажатием кнопки режим редактирования отключается.

1С:ИТС

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

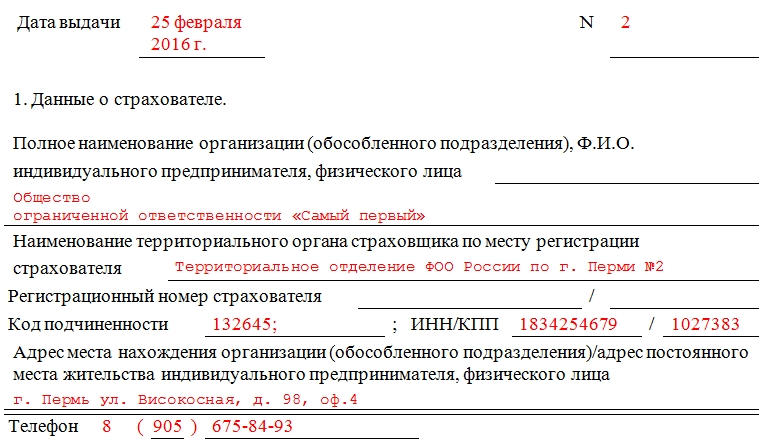

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

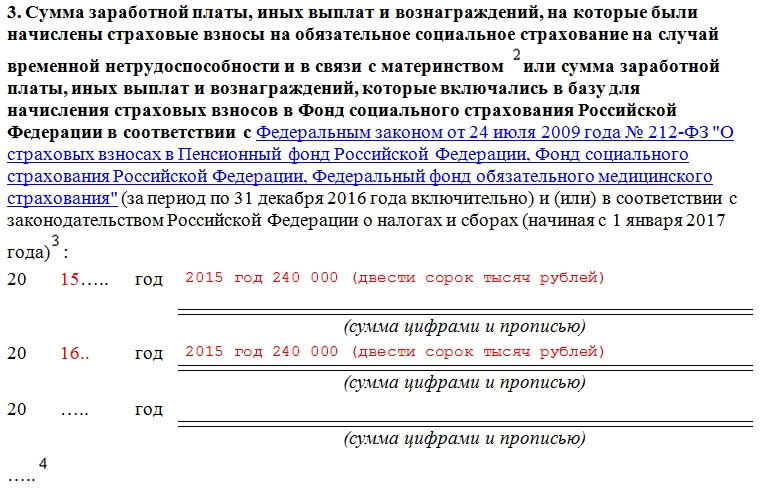

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

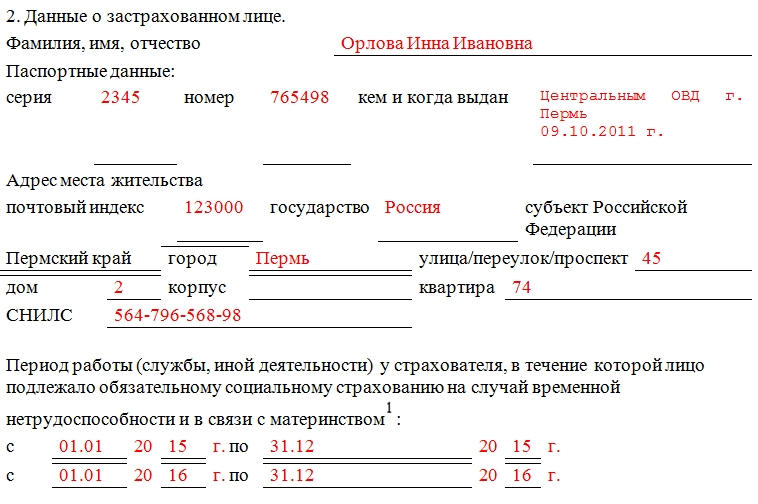

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Статья 62 ТК РФ обязывает работодателя в течение трех рабочих дней выдавать работнику документы, связанные с работой, если работник письменно об этом попросил. Казалось бы, все просто. Но на практике работодатели сталкиваются с множеством вопросов, ответы на которые закон не дает.

Опираясь на судебные решения, постараемся ответить на эти вопросы.

КАК ЗАПРАШИВАТЬ ДОКУМЕНТЫ

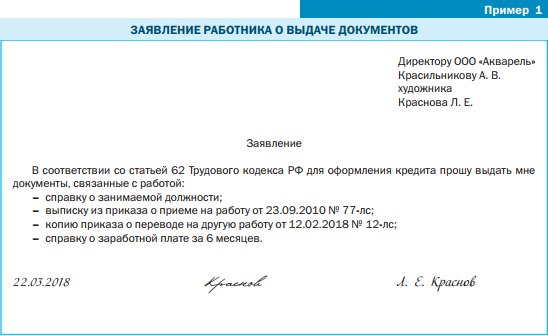

Только письменный запрос (заявление работника) является основанием для выдачи документов, связанных с работой. И это заявление играет огромную роль. Во-первых, от даты получения заявления начнется отсчет трех рабочих дней, в течение которых нужно выдать документ. Во-вторых, только из заявления мы узнаем, какие именно документы просит работник. В-третьих, опираясь на заявление, можно дать мотивированный отказ в выдаче документов, которые не относятся непосредственно к работе.

Если письменного запроса не было, а была только устная просьба работника, работодатель может ее проигнорировать. Суды не считают это нарушением[1].

Заявление желательно зарегистрировать. Это позволяет зафиксировать именно дату получения, ведь на деле дата написания заявления не всегда совпадает с датой получения этого заявления работодателем.

Запросить документы, связанные с работой, может не только действующий или увольняющийся работник, но и бывший. При этом не играет никакой роли, как давно он был уволен[2].

КАКИЕ ДОКУМЕНТЫ НЕ ВПРАВЕ ТРЕБОВАТЬ РАБОТНИК

Статья 62 ТК РФ дает работнику право требовать не любые документы организации, а только те, которые связаны конкретно с ним, с его трудовой деятельностью. В качестве примера в данной статье перечислим некоторые виды справок и приказов по личному составу. Но этот список открытый, законодатели оставили возможность запрашивать и другие документы. И эта неопределенность часто приводит к конфликтам.

Например, некоторые работники запрашивают копии штатных расписаний, локальных нормативных актов, инструкций, протоколов. Нужно ли их выдавать? По какому критерию определять, связан ли данный документ с работой конкретного работника? Ответа в законе нет, поэтому работодателям приходится решать это самостоятельно, на свой страх и риск.

Локальные нормативные акты

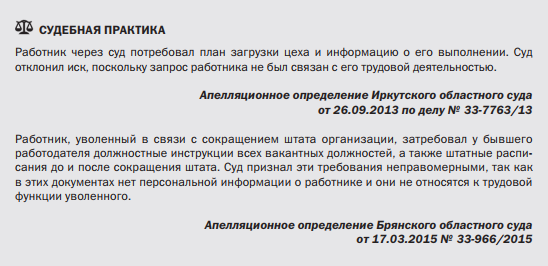

По мнению судей, локальные нормативные акты не относятся к документам, связанным с работой конкретного работника. Суды подтверждают, что работодатель не обязан выдавать копии локальных актов, с которыми работник должным образом был ознакомлен в период работы[3].

Штатное расписание, должностные инструкции

Суды считают, что по смыслу ст. 62 ТК РФ работодатель обязан предоставлять только те документы, которые содержат персональные данные работника, сделавшего запрос[4].

Соответственно, если документ такие данные не содержит и не описывает конкретную трудовую функцию работника, то и выдавать его по запросу работника не обязательно.

Приказы для подразделения, нормативные акты министерств

Письменные распоряжения организации, касающиеся структурных подразделений в целом, работодатель также не обязан выдавать по запросу работника. К такому выводу пришли сразу несколько судов[5].

Также работодатель не обязан знакомить работников с нормативными документами министерств и ведомств и предоставлять их копии. Даже если на основании нормативного акта работодатель разрабатывает систему оплаты труда работников, в копии документа можно правомерно отказать, ведь его составляла не компания[6].

Формы первичных учетных бухгалтерских документов также не являются документами, связанными с работой[7].

Документы с конфиденциальной информацией

Если у работника нет доступа к конфиденциальной информации, то в выдаче копий документов, содержащих эти сведения, можно отказать[8].

Ставропольский краевой суд[9] попробовал обобщить законные причины не выдавать работникам копии документов.

Так, основанием для отказа выдать копию может служить наличие в документе информации, которая относится к государственной, коммерческой или служебной тайне, или наличие сведений конфиденциального характера о третьих лицах, в том числе о других работниках. К таким документам суд отнес копии материалов инвентаризации, договоров о полной коллективной материальной ответственности.

Графики отпусков, табели учета рабочего времени также содержат информацию о других работниках организации. Поэтому работодатель вправе отказать работнику в выдаче копий этих документов[10].

КАК ОФОРМЛЯЮТСЯ СПРАВКИ

Работникам могут понадобиться различные справки. Некоторые из них имеют установленную форму, другие составляются произвольно. Расскажем о самых распространенных.

Справка о доходах физического лица (форма 2-НДФЛ)

Форма этой справки утверждена Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. С февраля 2018 г. в нее внесены некоторые изменения[11], главные из которых:

• из раздела 2 исчезло поле, где нужно было указывать адрес физического лица, которое получило доход;

• из раздела 4 удалены инвестиционные вычеты;

• для реорганизованных организаций добавлены дополнительные поля (форма реорганизации (ликвидации), ИНН/КПП реорганизованной организации).

Эту правку готовит бухгалтер, так как в ней указываются сведения об источнике дохода, заработной плате и удержанных налогах.

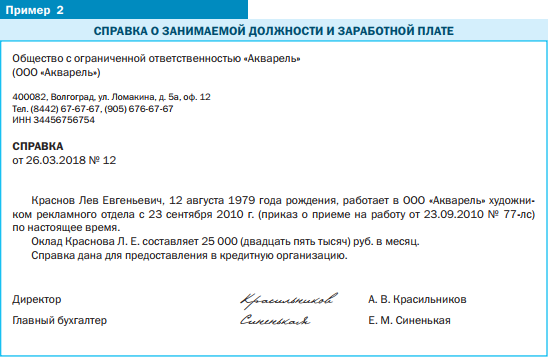

Справка о занимаемой должности и зарплате

Эту справку запрашивают для оформления визы, получения субсидии, оформления опекунства или усыновления.

Нужна она и для военкомата при первоначальной постановке на воинский учет.

Справка не имеет жесткой формы, но конкретные требования к содержанию и форме документа может установить орган, для которого данная справка запрашивается (пример 2).

Оформляют справку обычно на фирменном бланке. Чтобы она имела юридическую силу, ее должен подписать руководитель организации или уполномоченный работник. Если справка содержит информацию о заработной плате либо иные сведения финансового характера, то нужна также подпись главного бухгалтера. Подписи должностных лиц заверяют печатью организации (при ее наличии).

Полномочия подписывать справки должны быть указаны либо в приказе о распределении обязанностей, либо в доверенности (ст. 8, 57 ТК РФ, ст. 185 Гражданского кодекса РФ (ГК РФ)). В спорных ситуациях может потребоваться документ, дающий право подписи лицу, подписавшему справку вместо руководителя организации.

Справка о среднем заработке за последние три месяца по последнему месту работы

Эту справку может затребовать уволенный работник, который хочет встать на учет в центр занятости.

Рекомендованная форма справки приведена в письме Минтруда России от 15.08.2016 № 16-5/В-421. При этом ведомство разъясняет, что орган занятости обязан принять справку в произвольной форме, если она содержит все сведения, необходимые, чтобы определить размер и сроки выплаты пособия по безработице.

Как правило, эту справку готовит бухгалтер, подписывают руководитель организации и главный бухгалтер. Печать ставится при ее наличии.

Справка о стаже работы в организации

Справку запрашивают, когда нужно подтвердить, что работник трудился у работодателя в течение определенного времени. Составляется в произвольной форме на фирменном бланке.

Сначала выясните, для чего работник запрашивает справку — от этого будет зависеть объем содержащихся в ней сведений. Уточните, указывать ли периоды работы по всем должностям, которые занимал работник, или достаточно общего трудового стажа в организации, нужны ли ссылки на приказы о приеме и увольнении и т. п.

Справка о неполучении пособия по уходу за ребенком

Получать ежемесячное пособие по уходу за ребенком в возрасте до полутора лет может один из родителей или другое лицо, фактически осуществляющее уход. Поэтому родитель, который не будет получать пособие и использовать отпуск по уходу за ребенком, должен взять об этом справку.

Форму справки закон не устанавливает. Ее составляют в произвольном виде, подписывают руководитель компании и главный бухгалтер.

Справка о характере и условиях труда по основному месту работы

Если работник хочет трудиться по совместительству у другого работодателя, но там условия труда вредные или опасные, он должен представить справку о характере и условиях труда по основному месту работы. Это связано с тем, что нельзя работать по совместительству на вредном производстве, если основная работа связана с такими же условиями.

Справку оформляют в произвольном виде. Подписывает ее руководитель организации или уполномоченное лицо.

[1] Решение Советского районного суда г. Липецка от 25.01.2018 по делу № 2-849/2018г.

[2] Определение Московского городского суда от 08.09.2011 по делу № 33-28750.

[3] Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 16.01.2018 по делу № 33-418/2018.

[4] Апелляционное определение Приморского краевого суда от 12.12.2017 по делу № 33-12403/2017.

[5] Апелляционные определения Волгоградского областного суда от 19.12.2014 по делу № 33-374/2015, Свердловского областного суда от 17.01.2017 по делу № 33-663/2017.

[6] Апелляционное определение Свердловского областного суда от 10.03.2015 по делу № 33-3588/2015.

[7] Решение Арзамасского городского суда Нижегородской области от 22.01.2018 по делу № 2-164/2018 (2-3058/2017;) ~ М-2788/2017.

[8] Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 22.11.2016 № 33-9138/2016.

[9] Апелляционное определение от 02.10.2015 по делу № 33-6746/2015.

[10] Апелляционные определения Верховного суда Республики Саха (Якутия) от 14.10.2015 по делу № 33-3515/15, Магаданского областного суда от 25.02.2015 по делу № 2-5237/2014, 33-159/2015.

[11] Приказ ФНС России от 17.01.2018 № ММВ-7-11/19@.

Читайте также: