В документе списание с расчетного счета погашение задолженности может выполняться

Обновлено: 02.07.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Ситуации, когда внезапно ООО или ИП лишается доступа к собственным финансам, размещенным на расчетном счете в банке, встречаются довольно часто. Еще вчера платежные поручения отправлялись вовремя, деньги можно было обналичить по чеку или корпоративной карте – а сегодня на счету остались жалкие копейки или распоряжение деньгами вообще невозможно.

Вероятные причины пропажи денег со счёта

Причинами такой неприятности могут быть:

- предписание ФНС о запрете на все расходные операции по счету, за исключением бюджетных платежей;

- наложение ареста на определенную денежную сумму на счете по решению судебных органов или ФССП;

- ограничения по любому движению денег на счете из-за отзыва лицензии у банка.

Компания, у которой заблокирован счет, не может проводить расчеты с партнерами или снимать наличные деньги.

Фактически, при таких обстоятельствах останавливается работа предприятия, и оно несет существенные убытки. Чтобы в минимальные сроки восстановить нормальное функционирование расчетного счета, следует точно знать причину безакцептного списания и ареста денежных средств.

Блокировка банковского счета налоговыми органами

Распоряжение банку о запрете на расход денег с расчетного счета налоговая инспекция выносит на основании ст.76 НК РФ.

Такая мера может быть принята в отношении ООО или ИП, которые нарушили требования налогового законодательства, а именно:

- обязательные платежи в бюджет не были перечислены в предписанный законом срок;

- не сданы (либо сданы с опозданием более 10 дней) декларации и расчеты по налогам;

- нарушен регламент электронного документооборота – налогоплательщиком не подтверждено получение требования или уведомления, направленного ФНС.

Кроме того, если на предприятии проходит выездная налоговая проверка и у инспектора есть основания предполагать о нарушениях, за которые будет выписан серьезный штраф, то возможно блокирование счета в рамках обеспечительной меры.

Приостановление расходных операций по причине наличия недоимки по бюджетным платежам происходит в том случае, если на счете не хватает средств для оплаты всех платежных требований.

При достаточном количестве денег нужная сумма списывается в безакцептном порядке и налогоплательщик может пользоваться счетом в обычном режиме.

В случае полного блокирования счета в банке, несмотря на наличие достаточных сумм для перечисления недоимки по налогам, необходимо написать соответствующее заявление в налоговую службу и предоставить выписку с остатками по расчетному счету.

Обратите внимание: Решение о блокировании счета по причине неуплаты налогов должно быть датировано тем же числом, что и инкассовое требование. Если даты отличаются, то арест счета не является законным.

Можно ли пользоваться заблокированным расчетным счетом

Если налоговый орган вынес решение о полной приостановке расходных операций по банковскому счету ООО или ИП, то за налогоплательщиком сохраняется право пользоваться безналичными деньгами.

Допускается прохождение платежей с более высоким показателем очередности, а именно:

- возмещение вреда здоровью, признанное судом;

- алименты;

- выплата зарплаты и выходного пособия увольняющимся сотрудникам;

- выплата зарплаты действующим сотрудникам на основании решения КТС (комиссии по трудовым спорам).

Блокировка счета позволяет беспрепятственно платить деньги в счет уплаты любых налогов или страховых сборов.

Когда налоговые органы блокируют счет неправомерно

При аресте счета необходимо тщательно изучить выданное предписание, в котором указывается причина блокировки.

Возможно, налоговые инспекторы применили санкцию незаконно, превысив свои полномочия.

Не допускается наложение запрета на расходные операции по счету по следующим основаниям:

- не вовремя сдана бухгалтерская отчетность (баланс и отчет о прибылях);

- при перечислении налогов допущены технические ошибки в платежных поручениях (неверно указаны КБК или реквизиты получателя) и платеж не дошел до налоговой инспекции.

Как разблокировать расчетный счет

Важно: Во избежание двойного перечисления недоимки налогоплательщику следует обеспечить поступление на счет суммы, достаточной для погашения долга по инкассовому поручению, а не уплачивать их самостоятельно.

Решение об отмене блокировки счета принимается в течение 1-2 дней и передается в банк, обслуживающих налогоплательщика.

Руководитель или ИП, а также лицо, действующее по их доверенности, может получить в налоговой инспекции решение об отмене блокировки счета и передать его в банк лично. Так срок прохождения документа существенно сокращается.

До 2014 года при аресте счета можно было оперативно заключить договор об обслуживании с другим банком и открыть другой счет. Сейчас действует п.12 ст. 76 НР ФР, по которой банки не имеют права открывать счета или выдавать корпоративные дебетовые карты налогоплательщикам, имеющим заблокированный счет.

Арест счета по решению суда или судебных приставов

Принудительное списание денег со счета ООО или ИП без согласия его владельца может быть вызвано необходимостью исполнения судебного либо иного решения по взысканию задолженности.

Арестовать денежные средства на расчетном счете могут в следующих случаях:

- если открыто исполнительное производство в отношении ООО или ИП;

- в качестве обеспечительной меры по заявлению кредитора;

- в ходе арбитражного процесса, где владелец счета выступает должником.

Принятое судом решение о взыскании с организации или ИП задолженности поступает в службу судебных приставов, которые обязаны исполнить постановление судебного органа.

Внимание: Если судебным приставам неизвестны реквизиты расчетного счета должника, то после розыска, направленного во все банки, арест накладывается на денежные средства, размещенные на всех действующих счетах должника.

Как происходит арест денег на счету

Судебный вердикт о взимании долга оформляется приказом или исполнительным листом, которые приставы передают для реализации в банковскую организацию. При наличии на счете достаточной для исполнения суммы, то дело заканчивается списанием долга. Оставшиеся на счете денежные средства используются в соответствии с намерениями владельца.

Если сумма на счете не позволяет покрыть все долги, то происходит блокирование расходных операций до того момента, пока новые денежные поступления не перекроют сумму задолженности.

Запомните: Исполнительное производство означает безусловное списание признанных денежных обязательств должника. Кроме долга приставы взыскивают понесенные кредитором судебные траты и сбор в пользу ФССП размером в 7% от задолженности.

В отличие от ситуации, связанной с блокировкой счета по инициативе налоговой службы, при аресте денежных средств на расчетном счете возможно открытие нового счета в другом банке.

Снятие ареста

Чтобы ускорить этот процесс, уполномоченному лицу владельца расчетного счета целесообразно обратиться в ФССП с ходатайством об отмене принудительного взыскания.

К заявлению-ходатайству необходимо приложить банковские документы, подтверждающие уплату всех долгов.

На основании поданных документов пристав-исполнитель выносит постановление об окончании исполнительного производства и снятии ареста. После передачи постановления в банк счет становится доступным для совершения любых расходных операций.

Аннулирование лицензии у банка

Самый сложный вариант развития событий, на основании которого ООО или ИП может лишиться собственных средств – отзыв лицензии у банка, в котором открыт расчетный счет. В этом случае процедура возврата денег может растянуться на весьма продолжительный срок.

После того, как финансовое учреждение лишается лицензии, Центробанк формирует временную администрацию, которая будет сопровождать работу с бывшими клиентами банка.

Владелец счета должен подать на имя временной администрации заявление с указанием требований кредитора.

После этого ООО или ИП включается в реестр, и, после завершения процедуры ликвидации банка, может рассчитывать на возврат части заявленных требований.

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

Рис.1 Заполнение платежных реквизитов собственной организации

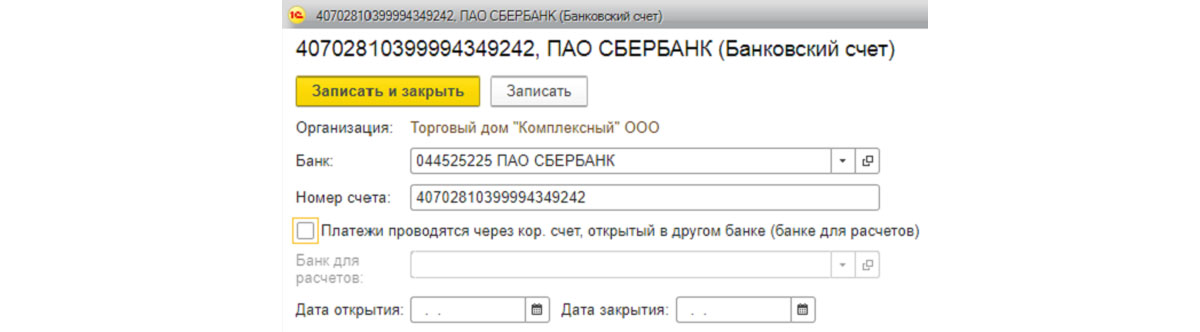

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

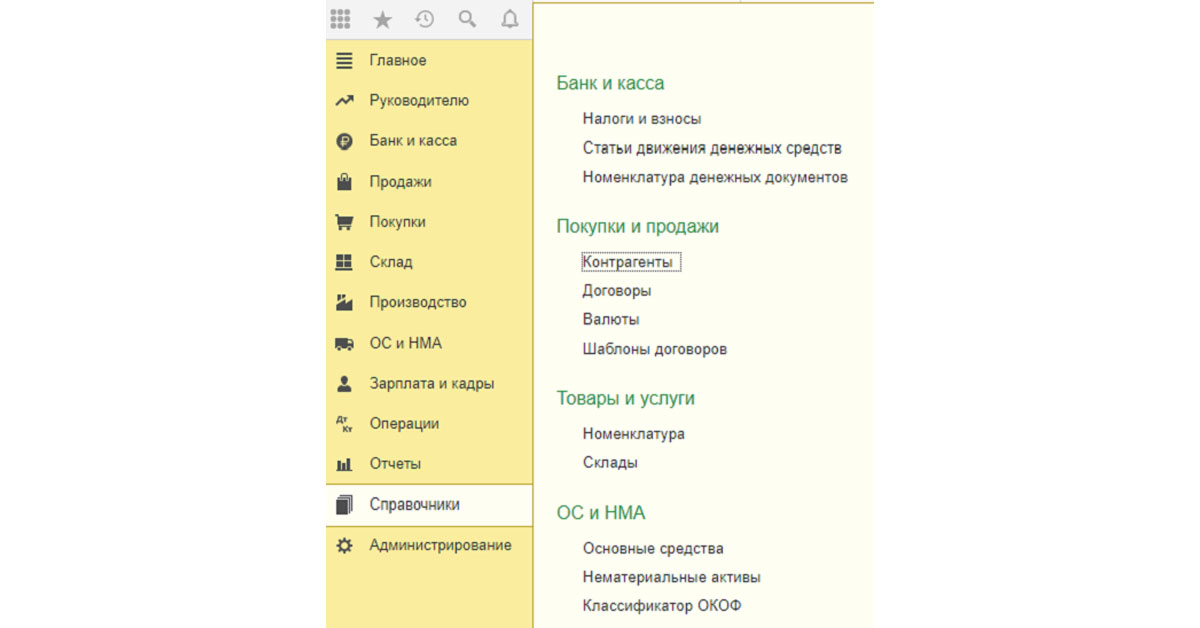

Заполнение платежных реквизитов контрагентов

Рис.4 Доступ к платежным реквизитам контрагентов

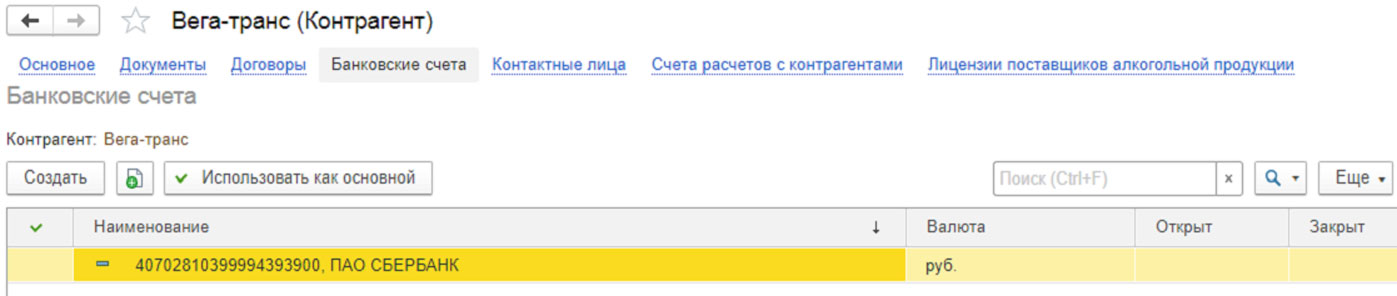

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

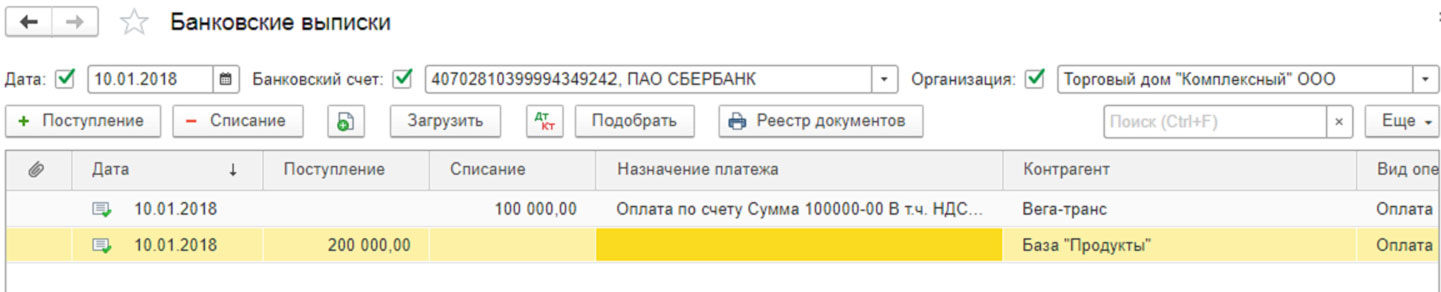

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

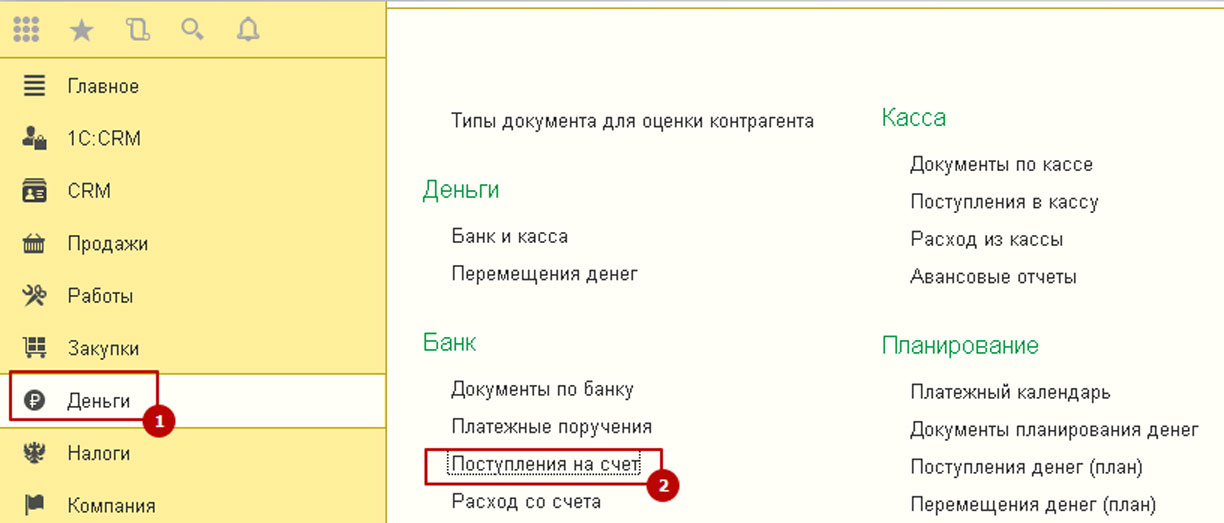

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Рис.7 Поступления на счет

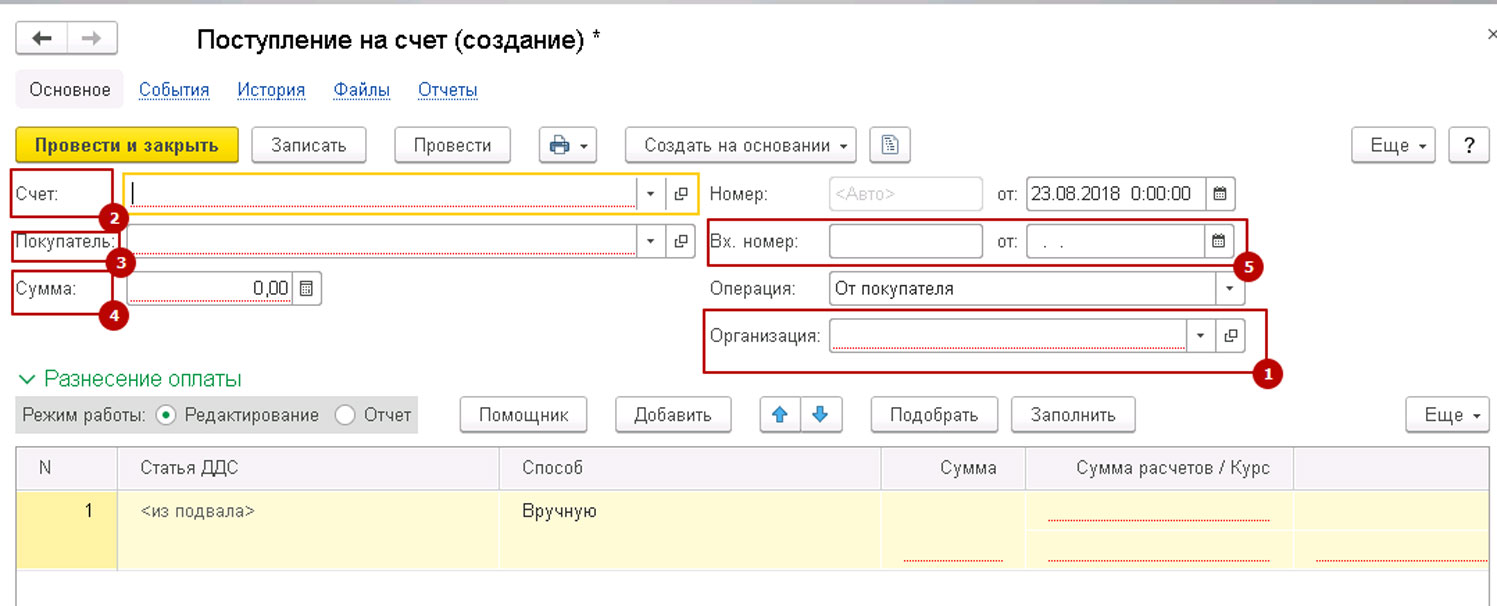

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

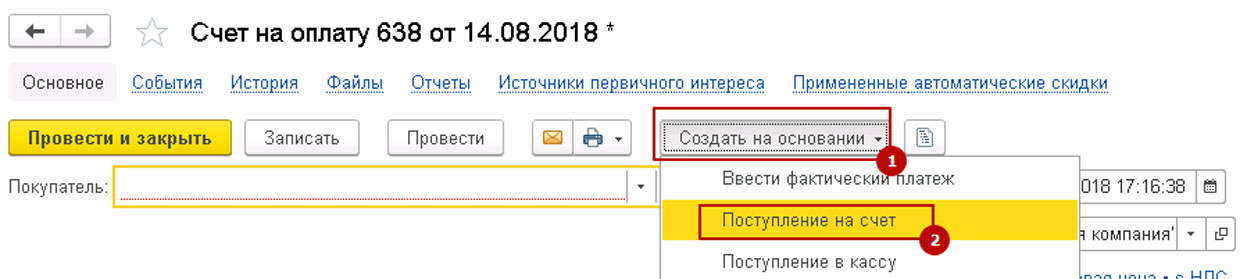

Рис.13 Ввести на основании-Поступление на счет

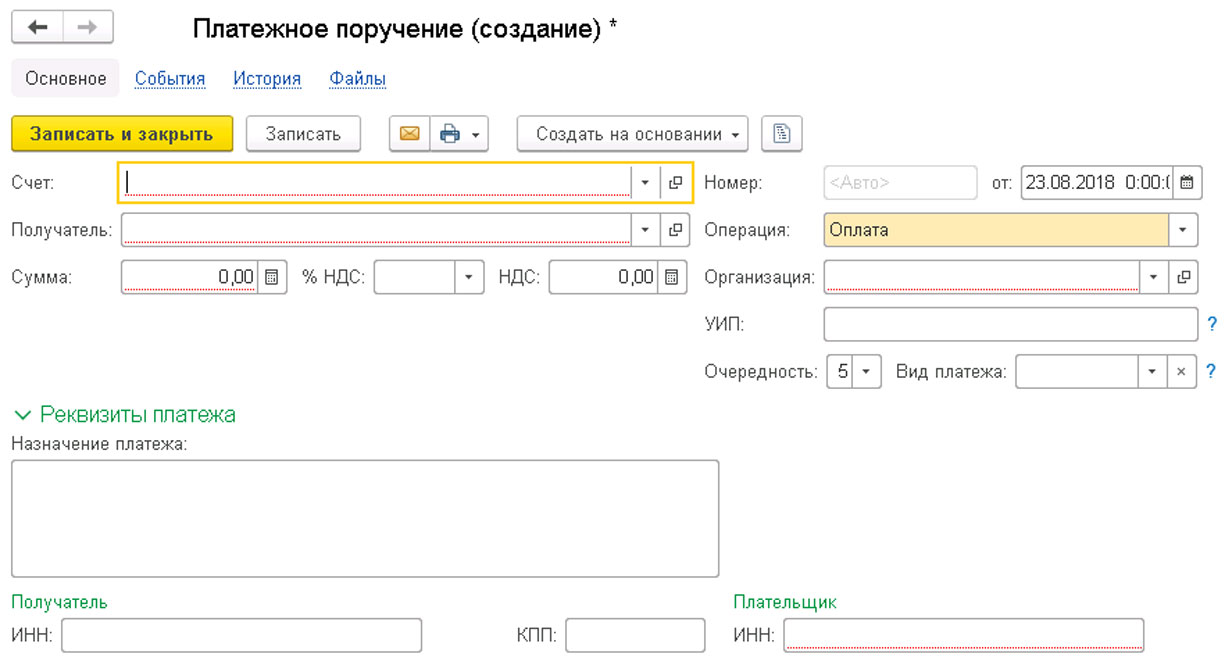

Платежные поручения

Рис.14 Платежное поручение

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

Рис.18 Готовые платежки выгружаются в клиент-банк

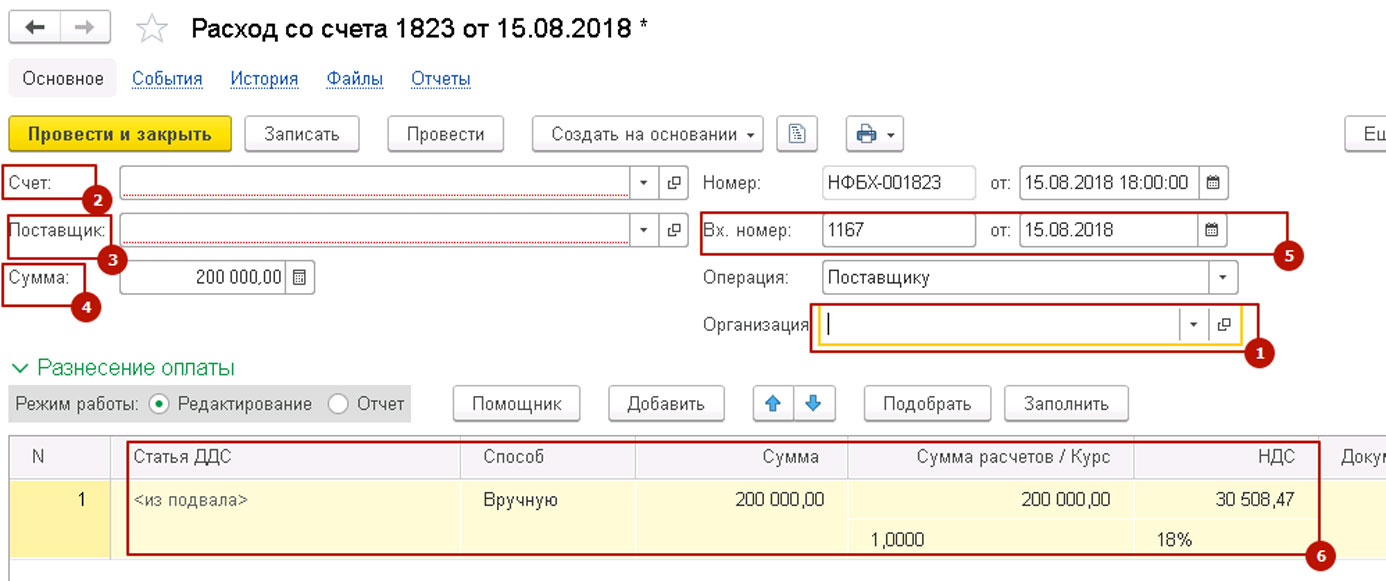

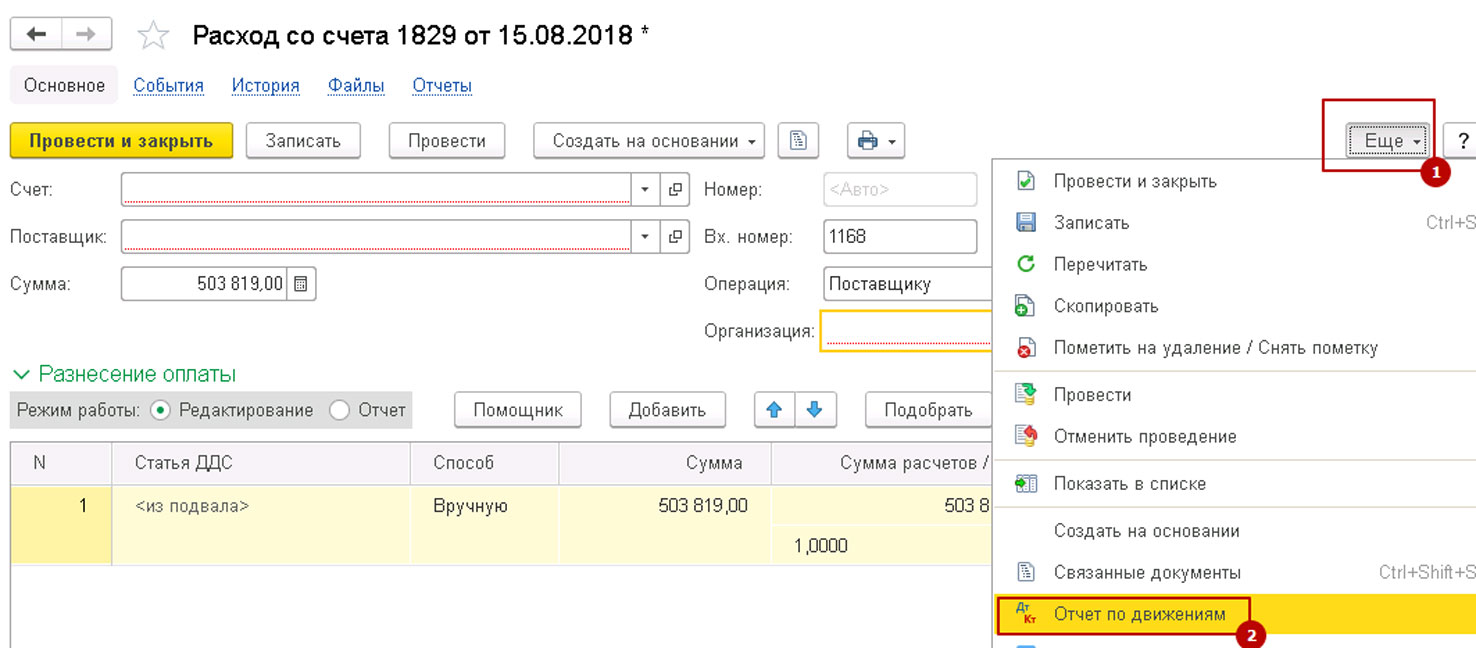

Списание денежных средств с расчетного счета

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

Расход со счета на основании платежки

Рис.23 Расход со счета на основании платежки

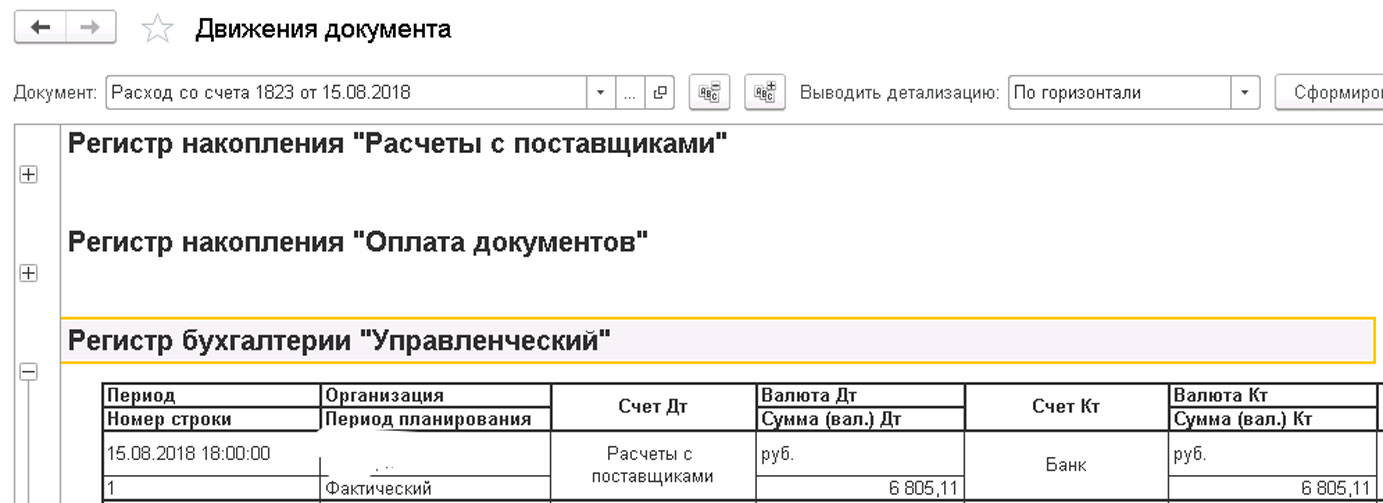

Контроль проводок

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Обычно работа с банковскими выписками настроена автоматически через систему клиент-банк, но возможность интеграции клиент-банк и 1С есть не всегда. В таком случае работу с банком придется выполнять вручную. Рассмотрим, как формируются нужные документы.

Создание платежного поручения

- Вид операции – выбирается из предложенного выпадающего списка согласно виду производимой оплаты;

- Получатель – из справочника контрагентов выбирается нужный контрагент, счет получателя и договор заполняются из реквизитов контрагента автоматически;

- Сумма платежа;

- НДС – по умолчанию устанавливается из данных контрагента;

- Сумма НДС – рассчитывается автоматически;

- Назначение платежа.

Важно правильно указать вид операции, так как в зависимости от выбранной операции, реквизиты документа будут меняться.

После проведения заполненного поручения на оплату поставщику, в 1С не формируется никаких проводок, это всего лишь информационный документ, который фиксирует необходимость сформировать аналогичную платежку в системе клиент-банк (напомним, речь идет о ручной работе).

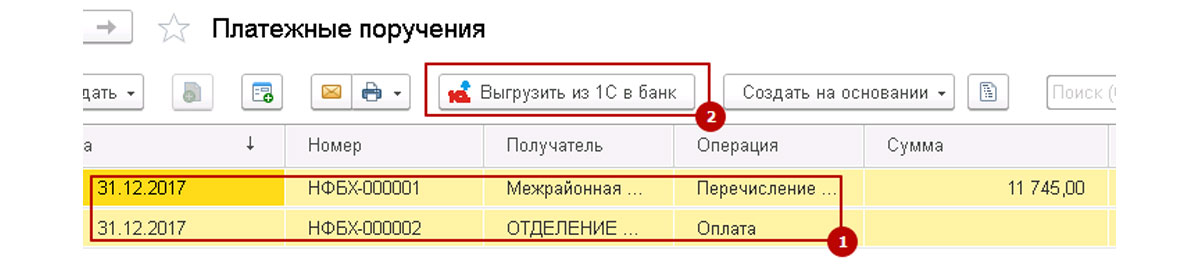

При выборе одного из пунктов, 1С Бухгалтерия сама проанализирует задолженность организации и сформирует список документов, по которым требуется произвести оплату:

Новые платежки отразятся в списке. Они выделены жирным шрифтом и не проведены, так как их требуется проверить. После проверки правильности заполнения и корректности сумм, поручение проводится. В этом случае также нужно продублировать поручение в системе клиент-банк.

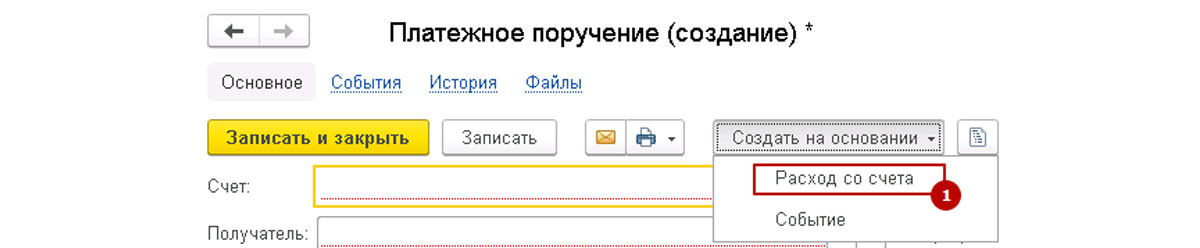

Как только банк подтвердил, что данный платеж перечислен получателю, движение средств на счетах нужно отразить в 1С и произвести списание с расчетного счета организации.

Списание с расчетного счета

После перехода по ссылке, открывается заполненный документ. Данные вносятся из платежного поручения. Поэтому, если в платежке все верно, то списание можно просто провести:

Все заполнилось верно: с расчетного счета организации денежные средства переведены на расчетный счет поставщика, что отражено проводкой Дт60.01 – Кт51. В списке платежных поручений напротив оплаченных документов появляется галочка в первом столбце:

Получение платежей от покупателей

При выборе данного пункта открывается журнал, в котором отражаются все поступления и списания с расчетного счета:

Плательщик – из справочника выбирается контрагент, от которого пришли деньги;

Ставка НДС, договор и статья движения ДС заполняются из установленных ранее значений.

После заполнения всех данных, документ проводится:

После проведения можно проверить проводки:

Проводка Дт51 – Кт62.02 показывает, что от покупателя на наш счет деньги поступили.

В списке банковских выписок показана актуальная информация по состоянию расчетного счета на текущий день:

Представлена информация о сумме на начало дня, о поступлениях и списаниях за день, остатке на конец дня.

Если требуется уточнить информацию за любой другой день, можно воспользоваться календарем для выбора нужной даты:

Сформируется список за выбранный день, в котором также будет показана вся информация о состоянии счета.

Реестр документов

Распечатать можно список документов за любой период, который устанавливается через выбор даты на календаре.

Другие способы ввода банковских документов

Создается уже заполненный документ, его остается только провести после проверки:

Гасится задолженность контрагента по данной реализации, поступление автоматически попадает в структуру подчиненности реализации:

Аналогичным образом производится выписка платежных поручений на основании покупок и поступлений услуг.

Проверка состояния расчетного счета

Также для проверки счета можно использовать оборотно-сальдовую ведомость по счету (по 51 счету – для рублевых операций, по 52 – для валютных):

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался. В данной статье мы рассмотрим основные вопросы отражения, списания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность как в бухгалтерском, так и в налоговом учете.

Инвентаризация расчетов - это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону N 402-ФЗ "О бухгалтерском учете", а именно части 1 статьи 11, организации обязаны проводить инвентаризацию своих активов и обязательств. В соответствии с частью 3 статьи 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение: некоторые активы и обязательства подпадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки. Основные принципы проведения инвентаризации установлены Приказом Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень проверяемых имущества и финансовых обязательств устанавливаются руководителем организации (пункт 2.1 Методических указаний), за исключением случаев, предусмотренных в пунктах 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с пунктом 4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Согласно пунктам 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательно проводится (Письмо Минфина России от 14.01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков. Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основаниях возникновения задолженности, периоде возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской), а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности, составляется акт (пункты 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в статье 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем. Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга. Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности необходимо подготовить приказ руководителя о списании безнадежных долгов.

Примечание. По итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию. Сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляются в учетной политике.

Дебиторская задолженность

Дебиторская задолженность - это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения N 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения N 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 "Прочие доходы и расходы" (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

Дебет 63 "Резервы по сомнительным долгам"

Кредит 62 "Расчеты с покупателями и заказчиками" (60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с прочими дебиторами и кредиторами" и др.) - нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

Дебет 91 "Прочие доходы и расходы"

Кредит 62 (60, 76 и др.) - списан нереальный для взыскания долг;

Дебет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" - учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

Дебет 51 "Расчетные счета"

Кредит 62 (60, 76 и др.) - поступили денежные средства от должника;

Дебет 62 (60, 76 и др.) Кредит 91 - полученный долг включен в состав прочих доходов;

Кредит 007 - списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, статья 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина России от 25.03.2016 N 03-03-06/1/16721, от 05.10.2015 N 03-03-06/2/56751, от 11.09.2015 N 03-03-06/2/52390, от 24.07.2015 N 03-01-10/42792, Постановления Арбитражного суда МО от 24.02.2015 N Ф05-413/2015, Арбитражного суда ЦО от 18.06.2015 N Ф10-1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, - выписку из ЕГРЮЛ (Письмо Минфина России от 14.03.2014 N 03-03-06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т.д.), либо ликвидации организации либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Общий срок исковой давности составляет 3 года. Правильно отсчитать эти 3 года проще по таблице:

С какого момента отсчитывать срок исковой давности

Срок исполнения обязательства определен

По окончании срока исполнения обязательства

Срок исполнения обязательства не определен

Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо)

Срок исполнения определен моментом востребования

На исполнение обязательства кредитор дал должнику какое-то время

По окончании последнего дня срока исполнения обязательства

Документы, подтверждающие образование

дебиторской задолженности

Необходимо помнить, что одним из обязательных условий включения безнадежного долга в состав налоговых расходов является наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности (см. Письмо Минфина России от 08.04.2013 N 03-03-06/1/11347).

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образование безнадежных долгов, а также суммы и сроки могут быть подтверждены:

- договором, в котором указана дата срока платежа;

- накладными на передачу ценностей, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора);

- платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

- приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (см. Письмо УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1@).

Также документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям Закона N 402-ФЗ первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (см. Письмо ФНС России от 06.12.2010 N ШС-37-3/16955).

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье Налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см. Письмо Минфина России от 06.02.2015 N 03-03-06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Хозяйствующий субъект, проводя инвентаризацию по состоянию на последнюю дату отчетного (налогового) периода, должен по итогам проведения инвентаризации определить сумму дебиторской задолженности, нереальную к взысканию дебиторскую задолженность (например, по которой срок исковой давности истек) и произвести списание данной задолженности. Такой алгоритм действий приведен Президиумом ВАС РФ в Постановлении от 15.06.2010 N 1574/10 по делу N А56-4354/2009. При этом содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

Во избежание споров с проверяющими списание дебиторской задолженности, безнадежной к взысканию, необходимо отражать именно в том периоде, в котором она стала безнадежной (пункт 2 статьи 266 НК РФ). Переносить безнадежную признание дебиторской задолженности в расходы на следующий налоговый или отчетный период очень рискованно (см. Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет - спишите весь безнадежный долг в расходы. Если резерв создавался - спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (подпункт 2 пункта 2 статьи 265 НК РФ, Письмо Минфина России от 16.01.2018 N 03-03-06/2/1551).

Читайте также: