Услуги по оформлению проездных документов это

Обновлено: 03.07.2024

Оформление проездного документа (билета) на поезд дальнего следования производится на основании сведений о документе, удостоверяющем личность пассажира (паспорт, военный билет, удостоверение или иной документ, удостоверяющий личность, а для детей в возрасте до 14 лет свидетельство о рождении или иной документ, удостоверяющий личность), а для лиц, имеющих право оплаты стоимости проезда со скидкой или бесплатного проезда, кроме того, на основании документов, подтверждающих указанное право.

При оформлении проездного документа (билета) на поезд дальнего следования указание в нем персональных данных пассажира является обязательным.

Сроки продажи

Продажа проездных документов на поезда дальнего следования осуществляется в следующие сроки:

- от 45 суток и до отправления поезда с пунктов формирования и оборота поезда;

- от 3 суток и до отправления поезда с промежуточной станции.

Продажа проездных документов на поезда 800-й нумерации, сформированные из моторвагонного подвижного состава с указанием мест, осуществляется от 10 суток и до отправления поезда.

При проезде в поезде дальнего следования пассажир имеет право выезжать (при наличии свободных мест) поездом, отходящим ранее того поезда, на который приобретен проездной документ.

Переоформление проездных документов (билетов) на ранее отходящий поезд производится до станции, указанной в проездном документе (билете), в вагон перевозчика, в который был оформлен первоночальный проездной документ (билет), если до отправления этого поезда осталось менее 24 часов.

Перевозка детей

Проезд детей в возрасте до 10 лет в поездах дальнего следования без сопровождения взрослых не допускается, за исключением случаев проезда учащихся, пользующихся железнодорожным транспортом для посещения общеобразовательных учреждений. Дети до 5ти лет

Пассажир имеет право провозить бесплатно 1 ребенка в возрасте не старше 5 лет, если он не занимает отдельное место в вагонах купе, СВ, плацкартных, общих и сидячих вагонах, и в вагонах класса Люкс.

Если пассажир желает разместить ребенка до 5 лет на отдельном месте, то для него приобретается детский билет (со скидкой как для ребенка от 5 до 10 лет).

С обязательным предоставлением места и оплатой билета по детскому тарифу перевозится второй и последующий ребенок до 5 лет в сопровождении одного взрослого пассажира.

Дети от 5 до 10 лет

При посадке необходимо предъявить справку из общеобразовательного учреждения очной формы обучения.

Перевозка животных

Перевозка в поездах дальнего следования мелких домашних (комнатных) животных, собак и птиц (не более одного места на один оформленный проездной документ (билет) и не более двух мелких домашних (комнатных) животных или двух птиц на это место) допускается сверх установленной нормы провоза ручной клади при условии соблюдения условий перевозки.

Мелкие домашние животные, собаки и птицы перевозятся в ящиках, корзинах, клетках, контейнерах, которые должны помещаться на местах, предназначенных для размещения ручной клади. Размер такого места ручной клади по сумме трех измерений не должен превышать 180 см.

При перевозке мелких домашних животных, собак и птиц их владельцы или сопровождающие должны обеспечить соблюдение санитарно-гигиенического режима в вагоне.

Не допускается к перевозке животные и птицы, перевозка которых может угрожать жизни и здоровью пассажиров, работников перевозчика.

В поездах перевозка собак крупных пород производится в намордниках и с поводком при условии соблюдения условий перевозки.

Собак проводников слепые пассажиры провозят с собой бесплатно в вагонах всех категорий. Собака проводник должна иметь ошейник и намордник и находиться у ног пассажира, которого она сопровождает.

Провоз домашних животных, собак и птиц осуществляется при наличии ветеринарной справки. Ветеринарные свидетельства форм №№1, 2, 3, ветеринарные справки формы №4, ветеринарные сертификаты форм №№ 6.1, 6.2, 6.3 действительны в течении 5 дней с момента выдачи и до начала перевозки.

Ручная кладь

Каждый пассажир имеет право бесплатно провозить с собой на 1 проездной документ (билет), кроме мелких вещей, ручную кладь весом не более 36 кг (для вагонов с 2-местными купе (СВ) – 50 кг), размер которой по сумме 3 измерений не превышает 180 см.

Право провоза ручной клади на детей, проезжающих по проездным документам (билетам), оформленным без предоставления места, не распространяется.

При проезде в поездах дальнего следования пассажир вправе дополнительно к установленной норме провезти с собой ручную кладь весом до 50 кг на один дополнительно купленный за полную стоимость проездной документ (билет).

Провоз багажа

Багажные купе

Принимается до 3 мест багажа от одного пассажира, в том числе и ребенка, билет которому оформлен по детскому тарифу с предоставлением отдельного места.

Габариты одного места по сумме трех измерений (ширина, длина и высота) не более 180 см, вес – до 75 кг.

Общий допустимый вес багажа – до 200 кг.

Перевозку багажа можно оформить в билетной кассе в момент приобретения билета на поезд (кассы имеются в каждом пункте продаж).

Оформить перевозку багажа могут также пассажиры, имеющие электронный билет.

Багажные вагоны

Перевозка багажа в багажных вагонах в составе скорых поездов дальнего следования

К перевозке принимаются сборные грузы от физических и юридических лиц от 1 кг для доставки по России

Багажные вагоны в составе скорых поездов АО "ФПК" регулярно по маршрутам из:

- Москвы;

- Нижнего Новгорода;

- Кирова;

- Перми;

- Екатеринбурга;

- Новосибирска;

- Красноярска;

- Иркутска;

- Хабаровска;

- Владивостока.

Остановка в пути следования

Для остановки в пути следования пассажир должен предъявить свой проездной документ (билет) в билетной кассе на станции остановки для предоставления на нем отметки об остановке в течении 3 часов с момента прибытия поезда на станцию.

При возобновлении поездки пассажир оплачивает стоимость плацкарты, иные платежи, возникающие при изменении условий проезда и сбор за переоформление проездного документа (билета).

Возобновление поездки после остановки в пути следования производится в поезд или вагон того перевозчика, в который был оформлен первоначальный проездной документ (билет).

Возврат билета

Возврат причитающихся средств за неиспользованный проездной документ (билет), приобретенный со скидкой, производится исходя из средств уплаченных пассажиром за проезд. Возврат средств за бесплатный проездной документ (билет) не производится.

Суммы, подлежащие возврату:

- не позднее, чем за 8 часов до отправления возвращается стоимость проезда, состоящую из стоимости билета и плацкарты;

- менее чем за 8 часов, но не позднее, чем за 2 часа до отправления поезда возвращается стоимость билета и 50% стоимости плацкарты;

- менее чем 2 часа до отправления поезда и в течении 12 часов после отправления поезда возвращается стоимость билета. Стоимость плацкарты в данном случае не выплачивается;

- за операцию возврата взимается дополнительный комиссионный сбор.

Восстановление проездного документа

Восстановление проездного документа (билета) производится только в случае утраты или повреждения проездного документа (билета), оформленного на проезд, в поезде (вагоне), перевозка в котором осуществляется перевозчиком Российской Федерации, от и до железнодорожных станций, расположенных на территории Российской Федерации.

Восстановление проездного документа (билета) производится в пунктах приобретения проездных документов (билетов) или в железнодорожных билетных кассах железнодорожной станции отправления пассажира.

При несоответствии персональных данных пассажира, соответственно персональным данным пассажира, указанным в предъявляемом проездном документе (билете), при отсутствии или изменении (исправлении) персональных данных пассажира и иных сведений в проездном документе (билете) пассажир к посадке в поезд дальнего следования не допускается, за исключением случаев, предусмотренных правилами перевозки пассажиров, багажа, грузобагажа.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Довольно часто исполнение профессиональных обязанностей сотрудников фирмы связано с разъездами на общественном транспорте. Такие расходы осуществляются за счет организации и оплачиваются сотрудникам согласно нормам ТК РФ. Порядок оплаты проезда при исполнении служебных обязанностей, отражения затрат в учете – тема нашей статьи.

По результатам налоговой проверки, проведенной в отношении хозяйственного общества, налоговая инспекция установила, что организация оплачивала работникам проезд на городском транспорте общего пользования, такси без подтверждающих документов, предусмотрев в положении об оплате труда для ряда работников надбавку за передвижной характер труда. Налог при выплате надбавки не удерживался и в бюджет не перечислялся, что послужило основанием для привлечения общества к ответственности, предусмотренной статьей 123 НК РФ.

Организация оспорила решение налоговой инспекции в арбитражном суде.

Посмотреть решение суда

Обоснование расходов

Расходы на проезд, компенсируемые работнику, упоминаются в ряде статей ТК РФ. Так, ст. 57 ч. 2 говорит об обязательном включении упоминания о разъездном характере работы в трудовой договор, чтобы обосновать компенсацию. Необходимость оплаты проезда сотрудникам следует из ст. 129-1 (здесь уточняется, что компенсационная выплата является частью заработной платы).

Вопрос: Нужно ли облагать НДФЛ оплату работникам проезда на железнодорожном транспорте общего пользования от места жительства к месту работы, предусмотренную коллективным договором?

Посмотреть ответ

Кроме того, выделены отдельные ситуации:

Исполнение законодательных норм возможно тремя путями:

- компенсация расходов на основании проездных документов;

- покупка билетов, проездных документов для сотрудников;

- выдача фиксированной суммы.

Порядок компенсации или оплаты проезда прописывается в ЛНА фирмы. Отдельный документ принимается, как правило, если перемещения на общественном транспорте касаются большого числа сотрудников.

Список сотрудников, которым оплачивается проезд, утверждается приказом.

Бухгалтерский учет

В бухгалтерском учете для отражения таких операций могут использоваться три счёта:

- 71 – если сотрудник берет деньги под отчет, а затем подтверждает проездные расходы документами;

- 70 – если в ЛНА прописана оплата проезда как часть оплаты труда (натуральная оплата);

- 73 – в других случаях.

Счета корреспондируют со счетами затрат, суммы относятся на соответствующее подразделение. Следует сразу сказать, что участие в проводках счета 70 может привести к спорам с налоговиками. Как правило, компенсации не облагаются налогом на доходы, взносами, но присутствие таких сумм на счете 70 дает ФНС основание это сделать. Ситуация может вылиться в судебное разбирательство.

В зависимости от способа оплаты схема проводок может быть различной. Приведем несколько примеров.

Деньги выдаются под отчет:

- Дт 20, 23, 44 и др. Кт 71.

- Дт 71 Кт 50, 51 – учтена в расходах и выдана компенсация работнику.

- Дт 71 (50, 51) Кт 50, 51 (71) – взаимные расчеты организации и работника по выданным суммам.

Организацией покупаются проездные:

- Дт 76 (60) Кт 51 – перечисление оплаты.

- Дт 50/3 Кт 76 (60) – оприходованы проездные.

- Дт 71 Кт 50/3 – выдан проездной работнику.

- Дт 50/3 Кт 71 – возврат проездного работником в конце месяца.

- Дт 20 (23, 44 и др.) Кт 50/3 – списана стоимость проездного на затраты.

Проездные могут приобретаться и через подотчетное лицо, тогда проводка на оприходование будет иметь вид Дт 50/3 Кт 71.

Третий вариант — организацией выдается фиксированная сумма. Здесь проводки аналогичны расчетам по подотчетным суммам, но используется счет 73: Дт 20 (23, 44 и др.) Кт 73 – фиксированная сумма учтена в расходах. Такой способ удобен, если сотрудник осуществляет многократные поездки на наземном общественном транспорте. На основании предполагаемого количества поездок составляется экономический расчет, документ утверждается руководителем. Если сотрудник отсутствовал часть месяца на работе (болел, взял незапланированный отпуск), суммы пересчитываются пропорционально. Неиспользованные средства переносятся на следующий месяц.

Заметим, что здесь возможна ситуация, когда налоговые органы признают сумму доплатой к заработной плате, а не компенсацией и потребуют начислить НДФЛ, взносы, ведь документально ее работник подтвердить не сможет.

В таком случае для включения ее в расходы по оплате труда необходимо четкое обоснование с использованием реальных цен на проезд, действующих в регионе.

Налоги

Их можно включать в расходы по налогу на прибыль, как прочие, относящиеся к производству и реализации (ст. 264 НК РФ, п. 1-49), при условии документальной обоснованности.

Работающие на УСН уменьшать затраты на суммы оплаты проезда не могут, поскольку в ст. 346.16 п. 1 они напрямую не поименованы. Такие разъяснения не раз давал и Минфин и ФНС. С этой точкой зрения, однако, можно поспорить, если считать оплату проезда выплатой, связанной с режимом работы сотрудника (подпункт 6 п. 1 указанной статьи), и сделать на этом акцент в трудовом договоре, ЛНА фирмы.

1. Общие положения

1.2. Для оформления электронного билета Пользователь должен заполнить все необходимые поля в Приложении.

1.3. За совершение операций по приобретению электронных билетов посредством Приложения взимается установленная Перевозчиком провозная плата. Перед началом процедуры покупки билета в Приложении отображается полная стоимость электронного билета, которая не превышает стоимость билетов в кассах и билетопечатающих автоматах Перевозчика.

1.4. Электронный билет считается оформленным после завершения процесса оплаты и отображения электронного билета в Приложении на мобильном устройстве Пользователя. Все действия с электронными билетами производятся пассажиром на специально промаркированном турникете, переоборудованным для прохода пассажиров с мобильным приложением.

1.5. Продажа электронных билетов в Приложении осуществляется не по всем маршрутам Перевозчика. На некоторые маршруты билеты можно приобрести только в кассах или билетопечатающих автоматах Перевозчика.

1.6. Оплата электронных билетов в Приложении осуществляется способами, предложенными в Приложении.

1.7. Обязательство по оплате электронного билета считается выполненным Пользователем с момента получения уведомления от соответствующей платежной системы о факте осуществления успешной оплаты.

1.8. После получения подтверждения об оплате электронного билета, билет передается на мобильное устройство Пользователя и сохраняется в Приложении.

1.10. Электронный билет, купленный в Приложении доступен и может быть использован Пользователем только на том мобильном устройстве, на котором была совершена его покупка. Оформление и оплата электронных билетов посредством Приложения в интересах третьих лиц не допускается.

1.11. Разовый электронный билет за полную стоимость может быть приобретен Пользователем не ранее чем за 10 (десять) дней до даты совершения поездки.

1.12. В случае возникновения вопросов по приобретению билетов, проблем с оплатой Пользователь может задать вопрос через форму обратной связи или посредством мессенджера через Приложение.

1.14. Ограничения по провозу багажа, крупногабаритных предметов, велосипедов необходимо уточнять у Перевозчика.

2. Права и обязанности Пользователя

2.1. Электронный билет должен быть приобретен Пользователем до момента прохода на платформу на станции отправления. Покупка электронного билета в поезде посредством Приложения запрещена. Пользователь купивший билет в поезде посредством Приложения, считается безбилетным.

2.3. Пассажир обязан сохранять в течение всего пути следования электропоезда до момента выхода через пункт контроля проездных документов (билетов) штрих код билета. Пассажир, не предъявивший штрих код билета при выходе через пункт контроля, считается безбилетным и обязан оплатить стоимость проезда.

2.4. Пассажир имеет право провозить бесплатно детей в возрасте не старше 5 (пяти) лет, а также детей в возрасте от 5 до 7 лет с оплатой по детскому тарифу. При возникновении сомнения относительно возраста детей, провозимых бесплатно или по детским билетам, разъездные билетные кассир-контроллер вправе потребовать предъявления соответствующих документов, подтверждающих возраст ребенка.

2.5. На один билет пассажир имеет право занять только одно место. При отсутствии свободных сидячих мест в вагоне допускается проезд пассажиров стоя, при этом стоимость проезда не изменяется.

3. Порядок проверки наличия электронного билета

3.2. Проверку наличия у Пользователей электронных билетов в пригородных поездах осуществляют кассиры-контролеры и другие контролирующие лица установленным порядком.

Кассир-контролер или другое контролирующее лицо вправе осуществить проверку электронного билета в поезде по следующим параметрам:

• Проверка информации на экране билета (дата поездки, станция отправления, станция прибытия, тип билета, тариф, категория).

• Сканирование штрих кода билета с помощью портативного терминала контролера (ПТК).

• Потребовать нажать Пользователя на штрих код билета. При нажатии билет совершает оборот вокруг своей оси, что подтверждает подлинность предъявляемого для проверки билета.

3.6. За отказ Пользователя от приобретения проездного документа (билета), а также от внесения платы за оказание услуги по его оформлению уполномоченным перевозчиком лицом составляется соответствующий акт на основании предоставленного безбилетным физическим лицом документа, удостоверяющего его личность, и с безбилетного физического лица взыскивается штраф в пятидесятикратном размере установленного тарифа на перевозку пассажира на расстояние 10 километров, применяемого на участке для типа и класса вагона и категории поезда, в котором обнаружено безбилетное физическое лицо.

В случае отказа безбилетного физического лица от уплаты штрафа он может быть взыскан в судебном порядке.

4. Условия и порядок возврата билетов

4.1. В соответствии с действующим законодательством Российской Федерации разовые пригородные электронные билеты возврату и обмену не подлежат, исключение составляют случаи незапланированного перерыва в движении пригородных поездов более чем на 1 (один) час. Перерыв в движении пригородных поездов более чем на 1 (один) час означает, что в заданном направлении более 1 (одного) часа не отправляются поезда заданной категории, хотя расписанием такие отправления предусмотрены.

4.2. На основании пункта 98 Правил перевозок пассажиров, багажа, грузобагажа железнодорожным транспортом, утверждённых Приказом Министерства транспорта РФ № 473 от 19 декабря 2013 г., для возврата денежных средств за неиспользованный или частично неиспользованный электронный билет при наступлении событий, описанных в п. 4.1. Правил, Пользователь имеет право обратиться в билетную кассу Перевозчика на станции отправления в часы незапланированного перерыва в движении таких поездов на станции отправления пассажиров.

4.3. При обращении пассажира в билетную кассу Перевозчика для возврата денежных средств за неиспользованный или частично неиспользованный электронный билет, кассир выдаёт пользователю бланк заявления на возврат денежных средств, который пользователь заполняет. Далее кассир принимает от пользователя заполненный бланк заявления. Срок рассмотрения и ответа на обращение Пользователя не может превышать 30 (тридцать) календарных дней. В случае положительного решения денежные средства перечисляются по указанным Пользователем в заявлении реквизитам.

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

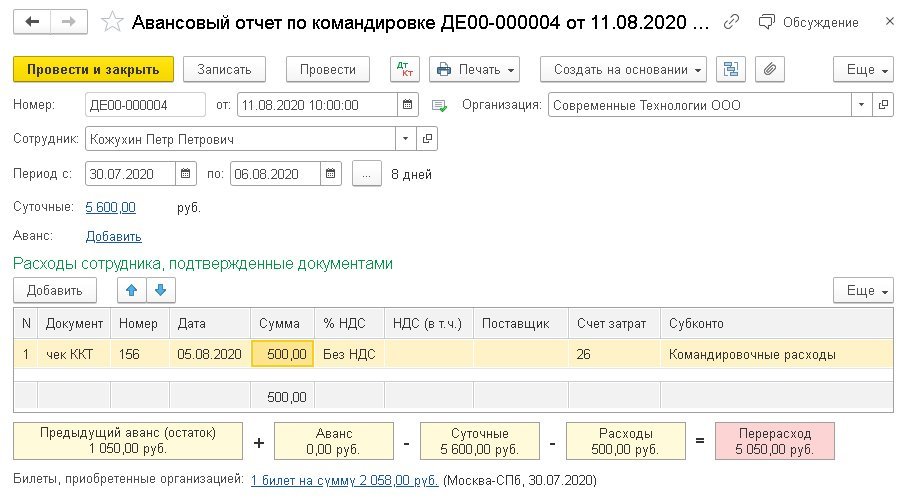

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

Читайте также:

- Цибирова и г ответственность сторон по договору энергоснабжения

- Расторжение договора с украиной

- Заявка согласие законного представителя на прохождение тестирования гто образец заполнения

- Ничтожным ничтожными является являются такое условие такие условия агентского договора как

- Гражданам предоставляется право выбора формы подачи документов как правильно