Укажите минимальный период времени в течение которого банк обязан хранить документы и сведения

Обновлено: 13.05.2024

Ведение хозяйственной деятельности, в чем бы она ни заключалась, сопровождается необходимостью документально подтверждать совершенные операции. Обилие бумаг порождает желание сократить их количество, однако в отношении различной документации законодательно установлены временные периоды, в течение которых их нельзя уничтожать. Каков срок хранения банковских выписок и платежных поручений, пояснит наш материал.

Предназначение банковских выписок и платежных поручений

Банковская выписка (сокращенно – БВ) – документ, отражающий движение денежных средств организации или предпринимателя через открытый в банке расчетный счет за определенный период времени. БВ может предоставляться как по запросу клиента или контролирующего органа, так и в соответствии с условиями договора об обслуживании р/с.

Платежные поручения (или ПП) являются документами, на основании которых банковская организация обязана перевести денежные средства клиента определенному лицу. В ПП указываются реквизиты плательщика и получателя, а также сумма, которая должна списаться со счета распорядителя.

Банковские выписки подтверждают, что платежные поручения клиента были выполнены. Кроме того, оба документа нередко запрашиваются налоговыми органами при проведении проверок.

Срок хранения банковских выписок в организации

По вопросу, как долго организация должна хранить БВ, существует несколько мнений:

одни эксперты заявляют, что выписки следует хранить 5 лет;

другие полагают, что достаточно сохранять их 4 года;

наконец, третьи уверены, что их вообще не нужно хранить, а при необходимости эту документацию можно запросить в банке.

Такое разночтение объясняется тем, что в российских нормативных актах про срок хранения банковских выписок нигде однозначно не говорится, а имеющиеся правовые документы юристы, бухгалтеры, чиновники и судьи толкуют по-своему.

Точка зрения, что четырех лет достаточно для хранения БВ, основана на ст.23 Налогового кодекса РФ. В п.1 данной статьи (пп.8) говорится, что в течение этого срока налогоплательщик обязан обеспечить сохранность документов, подтверждающих его суммы его доходов и расходов.

Мнение специалистов, уверенных, что БВ можно не хранить вовсе, согласуется с позицией Верховного Суда России. В Определении ВС РФ № 307-ЭС16-19374 по делу № А56-73410/2015 от 30.01.2017 установлено, что по смыслу закона о бухучете № 402-ФЗ банковские выписки не относятся к первичной документации, и на организацию не возлагается обязанность по их хранению.

Срок хранения платежных поручений в организации

Насчет хранения платежных поручений разночтения нет. Эксперты сходятся во мнении, что они соответствуют понятию первичных банковских документов, которые упомянуты в п. 362 Приказа Минкультуры РФ № 558 – со сроком хранения не менее пяти лет. В отличие от банковской выписки, где отражены действия банка, в ПП выражена воля клиента, решившего определенным образом распорядиться своими денежными средствами. Этот документ является основанием для их списания, а БВ лишь подтверждает, что оно было произведено.

Для полной палитры мнений следует сослаться на письмо Минфина РФ № 03-11-06/2/72657 от 06.12.2016. В заключительном абзаце говорится, что и платежные поручения, и банковские выписки ведомство считает первичными учетными документами. Как уже отмечалось, это означает, что срок хранения платежных поручений и выписок по движению средств на расчетном счете составляет минимум 5 лет. Ведомственные письма не являются нормативными правовыми актами, а лишь излагают позицию государственного органа по тому или иному вопросу. Но ее можно учесть, готовясь к визиту налоговых инспекторов.

Срок хранения банком платежных поручений

В настоящее время отдельные сроки хранения документов для кредитных организаций не определены, хотя в 2017 году Центробанк совместно с Федеральным архивным агентством разработали текст проекта соответствующего приказа. Но Минюст его отклонил. Сейчас банки хранят платежные поручения (в электронном виде) по общему правилу – не менее пяти лет.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

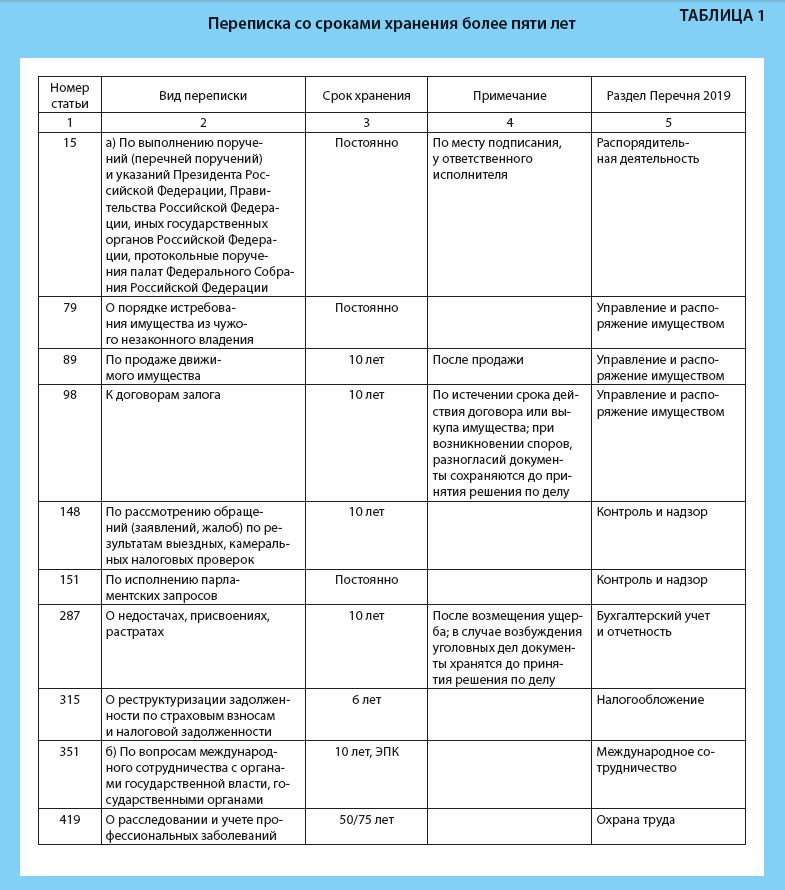

Деловые письма относятся к информационно-справочным документам. Их задача – способствовать обмену информацией между организациями. Так как справочная и иная информация довольно быстро теряет актуальность, документы, которые относятся к большинству разновидностей переписки, имеют небольшие сроки хранения: пять лет, три года, немного реже – один год или до минования надобности (что фактически означает один год). Тем не менее, в Перечне 2019 есть несколько статей, согласно которым переписку следует хранить постоянно.

Напомним некоторые правила чтения сроков хранения:

СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

Структурируем разновидности переписки и приведем сроки ее хранения. Для каждой разновидности укажем раздел Перечня 2019. Это поможет секретарю установить, в деятельности какого структурного подразделения организации появилась такая переписка, а значит, в какой раздел номенклатуры следует поместить это дело.

Дела с перепиской нужно формировать и хранить в определенном месте: у секретаря директора, в канцелярии организации либо у ответственных за делопроизводство в подразделениях.

В Таблице 1 приведена переписка со сроками хранения более пяти лет. В Таблице 2 – переписка с пятилетним сроком хранения. В Таблице 3 – переписка со сроками хранения менее пяти лет.

[1] См. п. 4.4 Инструкции по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (далее – Инструкция по применению Перечня 2019; утв. Приказом Росархива от 20.12.2019 № 237).

[2] См. п. 4.6 Инструкции по применению Перечня 2019.

Е.Н. Кожанова,

специалист по ДОУ и кадровому делопроизводству

Узнать больше:

Сроки хранения документов по Перечню 2019: переписка

СКОЛЬКО ХРАНИТЬ ПЕРЕПИСКУ?

Деловые письма относятся к информационно-справочным документам. Их задача – способствовать обмену информацией между организациями. Так как справочная и иная информация довольно быстро теряет актуальность, документы, которые относятся к большинству разновидностей переписки, имеют небольшие сроки хранения: пять лет, три года, немного реже – один год или до минования надобности (что фактически означает один год). Тем не менее, в Перечне 2019 есть несколько статей, согласно которым переписку следует хранить постоянно.

Напомним некоторые правила чтения сроков хранения:

СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

Структурируем разновидности переписки и приведем сроки ее хранения. Для каждой разновидности укажем раздел Перечня 2019. Это поможет секретарю установить, в деятельности какого структурного подразделения организации появилась такая переписка, а значит, в какой раздел номенклатуры следует поместить это дело.

Дела с перепиской нужно формировать и хранить в определенном месте: у секретаря директора, в канцелярии организации либо у ответственных за делопроизводство в подразделениях.

В Таблице 1 приведена переписка со сроками хранения более пяти лет. В Таблице 2 – переписка с пятилетним сроком хранения. В Таблице 3 – переписка со сроками хранения менее пяти лет.

[1] См. п. 4.4 Инструкции по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (далее – Инструкция по применению Перечня 2019; утв. Приказом Росархива от 20.12.2019 № 237).

[2] См. п. 4.6 Инструкции по применению Перечня 2019.

Е.Н. Кожанова,

специалист по ДОУ и кадровому делопроизводству

Сроки хранения бухгалтерских документов в организации определены законом о бухучете и специальным перечнем. Из нашей статьи вы узнаете о продолжительности периода их хранения, а также об особенностях определения сроков хранения отдельных документов в различных ситуациях.

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Разбираемся со сроками на примере

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье .

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Срок хранения согласно перечню

Акты выполненных работ по договорам по основной деятельности

В течение 5 лет после окончания срока, на который заключен договор

Договоры и дополнительные соглашения к ним

В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня)

Доверенности на получение денег и ТМЦ

Не менее 5 лет после истечения срока действия доверенности или ее отзыва

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат

Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет)

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Реестр сведений о доходах физлиц

Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет)

Трудовые договоры и личные карточки работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Табели, журналы учета рабочего времени

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда)

Сведения о доходах физлиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Годовая бухгалтерская (финансовая) отчетность

Учетная политика, план счетов, формы первичных учетных документов

Главная книга, оборотные ведомости, карточки счетов и др.

Карточки учета основных средств

Не менее 5 лет после выбытия объекта

Декларации (расчеты) по всем видам налогов

Расчеты по страховым взносам (годовые и квартальные)

Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета

Не менее 5 лет, в электронной форме — 75 лет

Отчетность в статистику:

– годовая и с большей периодичностью, единовременная;

– полугодовая и квартальная;

– Постоянно*.

– 5 лет или постоянно* при отсутствии годовых.

– 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных.

Переписка о наложенных на компанию взысканиях, штрафах

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нюансы учета сроков хранения бухгалтерской документации

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале .

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Иные случаи увеличения срока хранения первички

Например, бухгалтерские и налоговые документы по убытку, полученному в 2021 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сроки хранения документов устанавливаются законодательством и при их определении, как правило, документы разделяют на 3 основные группы:

- налоговые;

- бухгалтерские;

- кадровые.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Документы налогового учета

К этой группе относятся все документы, которые содержат информацию для исчисления налога (акты, накладные, чеки, квитанции и т.д, а также КУДиР) и платёжки на уплату налога, которые подтверждают факт его перечисления. Общее правило для хранения таких документов установлено в Налоговом Кодексе (пп.8 п.1 ст. 23): налоговые документы должны храниться в течение 4 лет. Иных комментариев по поводу расчета срока хранения документов не содержится, поэтому можно его рассчитывать со следующего дня составления документа.

Иногда документы следует хранить больше, чем 4 года. Например, если списывается приобретенное основное средство, — тогда срок хранения документов следует отсчитать с момента полного признания данного основного средства в расходах. Так же при переносе убытков на будущие периоды необходимо сохранять все подтверждающие документы в течение всего срока, когда убыток будет учитываться при расчете налога.

При определении срока хранения документа необходимо помнить, что выездные налоговые проверки проводятся за 3 предшествующих года, поэтому прежде, чем уничтожить документ, убедитесь, что он больше не пригодится.

Бухгалтерские документы

В эту группу можно отнести все первичные документы, кассовые и банковские документы, учетную политику, документы инвентаризации, бухгалтерскую отчетность.

Общий срок хранения бухгалтерских документов — 5 лет. Причем он рассчитывается с начала года, следующего за годом прекращения использования документа.

В течение 5 лет необходимо сохранять первичные документы (договоры, акты, накладные, чеки, БСО и т д.), документы учетной политики, результаты проведения инвентаризации, банковские, кассовые документы.

Срок хранения для первичных документов в Налоговом кодексе определен как 4 года, но в Законе о бухучете обозначен на год больше.

Годовую бухгалтерскую отчётность необходимо хранить постоянно, этот срок определен в Приказе Росархива № 236.

Кадровая документация

Сроки хранения регламентируются только архивным законодательством (Приказом Росархива № 236).

Все документы по своим сотрудникам, которые связаны с социальными выплатами, льготами граждан, работодатель обязан хранить в течение 75 лет. Данный срок хранения установлен для трудовых договоров, личных карточек, личных дел, аттестационных заключений и т.п.

5 лет хранятся документы о переводе сотрудников на полный\сокращенный рабочий день, табели учета рабочего времени, документы о премировании сотрудников, документы подписания техники безопасности, документы о командировке.

3 года можно хранить документы о дисциплине труда и графики отпусков.

В этой статье мы рассмотрели только основные документы, с которыми чаще всего сталкивается предприниматель в своей деятельности. Полный перечень всех документов с определением срока их хранения приведен в Приказе Росархива от 20.12.2019 № 236.

Санкции за неправильное хранение документов

За нарушения правил хранения архивных документов могут оштрафовать по ст. 13.20 КоАП:

- юрлиц на сумму от 5000 до 10 000 руб.;

- должностных лиц — от 3000 до 5000 руб.

Что делать, если документы живут дольше фирмы

При ликвидации фирмы, документы по личному составу работников (трудовые договора, личные дела и т д.) передаются в муниципальный архив. Иные документы, у которых не истёк срок хранения, можно сохранить в любом ином месте. До истечения срока хранения уничтожать документы не стоит, даже если фирмы уже не существует.

Статья актуальна на 27.01.2021

По договору банковского счета в соответствии с пунктом 1 статьи 845 ГК РФ банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Согласно пункту 3 статьи 834 ГК РФ к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета, если иное не предусмотрено ГК РФ или не вытекает из существа договора банковского вклада.

- документы и сведения, представляемые клиентом (его представителем) при открытии банковского счета, счета по вкладу (депозиту), а также документы, представляемые в случае изменения указанных сведений;

- договор (договоры) банковского счета, счета по вкладу (депозиту), изменения и дополнения к указанному договору, другие договоры, определяющие отношения между банком и клиентом по открытию, ведению и закрытию банковского счета, счета по вкладу (депозиту);

- переписка банка с клиентом по вопросам открытия, ведения и закрытия банковского счета, счета по вкладу (депозиту);

- иные документы, касающиеся отношений между клиентом и банком по вопросам открытия, ведения и закрытия банковского счета, счета по вкладу (депозиту).

На основании пункта 1 статьи 17 Закона № 125-ФЗ организации обязаны обеспечивать сохранность архивных документов в течение сроков их хранения и в соответствии с перечнями, установленными законодательством РФ. В частности, данные перечни утверждаются уполномоченным государственным органом в области архивного дела[1] (пункт 3 статьи 6 Закона № 125-ФЗ). В соответствии с предоставленными полномочиями Министерством культуры Российской Федерации издан Приказ № 558, утвердивший Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее по тексту – Перечень).

«В графе N 2[2] Перечня приведены виды документов. Перечень не содержит в статьях конкретные наименования документов, а дает обобщенное наименование каждого вида документа. При объединении в одной статье разных видов документов по одному вопросу, имеющих одинаковый срок хранения, используется термин \"документы\", а в скобках раскрываются наименования основных видов документов, включенных в статью

В графе N 3[3] Перечня указаны сроки хранения документов на бумажных и электронных носителях, исчисление которых производится с 1 января года, следующего за годом окончания их делопроизводством.

- переписки об открытии, закрытии, состоянии, оплате текущих, расчетных, бюджетных счетов, о проведении денежно-расчетных операций (пункт 334);

- документов (положения, карточки) об открытии, закрытии, переоформлении расчетных, текущих, корреспондентских, соответствующих лицевых счетов (пункт 335);

Кроме того, в соответствии с пунктом 4 статьи 7 Закона № 115-ФЗ документы, содержащие сведения, необходимые для идентификации личности, подлежат хранению не менее пяти лет. При этом, указанный срок исчисляется со дня прекращения отношений с клиентом.

В силу норм статьи 6 Закона № 63-ФЗ признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, информация в электронной форме, подписанная:

- квалифицированной электронной подписью[5] (далее по тексту – квалифицированная ЭП), кроме случая, когда требование о необходимости составления документа исключительно на бумажном носителе установлено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами (пункт 1);

- простой[6] или неквалифицированной[7] электронной подписью в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия (пункт 2).

Одновременно, как следует из пункта 3 статьи 6 Закона № 63-ФЗ, если согласно федеральным законам, принимаемыми в соответствии с ними нормативным правовым актам или обычаем делового оборота документ должен быть заверен печатью, электронный документ, подписанный усиленной электронной подписью и признаваемый равнозначным документу на бумажном носителе, подписанному собственноручной подписью, признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью и заверенному печатью. При этом, федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия могут быть предусмотрены дополнительные требования к электронному документу в целях признания его равнозначным документу на бумажном носителе, заверенному печатью.

Исходя из приведенных норм статьи 6 Закона № 63-ФЗ, консультанты считают, что при условии утверждения соответствующих процедур в банковских правилах, в соответствии с условиями договора банковского счета, вклада (депозита) в форме электронного документа может:

- формироваться переписка Банка с клиентом по вопросам открытия, ведения, закрытия банковских счетов;

- осуществляться фиксирование Банком сведений о реквизитах документов, удостоверяющих личность клиента или лица, личность которого необходимо установить при открытии банковского счета, счета по вкладу (депозиту).

Закон № 86-ФЗ не наделяется Банк России полномочиями по установлению специальных сроков хранения документов, образующихся в деятельности кредитных организаций, в том числе, в форме электронного документа. Вместе с тем, статей 40.1 Закона № 395-1 установлено, что в целях хранения информации об имуществе, обязательствах кредитной организации и их движении кредитная организация обязана отражать все осуществленные операции и иные сделки в базах данных на электронных носителях, позволяющих обеспечить хранение содержащейся в них информации не менее чем пять лет с даты включения информации в базы данных, и обеспечивать возможность доступа к такой информации по состоянию на каждый операционный день. Обеспечение хранения информации, содержащейся в базах данных, ведение которых предусмотрено настоящей статьей, осуществляется также путем создания их резервных копий. Порядок создания, ведения и хранения баз данных, содержащих такую информацию, устанавливается Банком России.

Согласно пункту 1 Части III Положения № 385-П кредитная организация утверждает правила документооборота и технологию обработки учетной информации, которые могут предусматривать ее обработку в электронном виде. При совершении бухгалтерских операций на ЭВМ должно автоматически обеспечиваться одновременное отражение сумм по дебету и кредиту (принцип двойной записи) лицевых счетов и во всех взаимосвязанных регистрах бухгалтерского учета. Под регистрами бухгалтерского учета понимаются документы, в том числе в электронном виде, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Способ ведения регистров бухгалтерского учета (на бумажном носителе или в электронном виде) определяется кредитной организацией исходя из условий обработки учетно-операционной информации и организации документооборота при совершении конкретных операций.

К документам в электронной форме, содержащим, в том числе, сведения об операциях по банковскому счету, счету по вкладу (депозиту), в автоматизированной банковской системе в силу норм Части III Положения № 385-П относятся лицевые счета.

В силу норм пункта 2.1 Части III Положения № 385-П лицевые счета являются документами аналитического учета и ведутся на отдельных листах (карточках), в журналах либо в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. Лицевым счетам присваиваются наименования и номера, которые определяют его принадлежность конкретному клиенту и целевому назначению. Лицевые счета, сформированные в электронном виде, могут распечатываться для хранения на бумажном носителе либо храниться в электронном виде (без их распечатывания на бумажном носителе).

Пунктом 316 Приказа № 558 для выписок из соответствующих лицевых счетов, приложений к выпискам из лицевых счетов, отчетов о состоянии лицевых счетов с приложением платежных документов на бумажных носителях определен срок хранения пять лет. Право хранения документов в электронном виде, в том числе лицевых счетов, предоставлено кредитной организации Указанием № 2346-У (пункт 1.1 Указания № 2346-У, Приложение 1 к Указанию № 2346-У). При этом, в соответствии с пунктом 1.1 Указания № 2346-У документы в электронном виде хранятся в течение сроков, установленных в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Кроме того, Указанием № 2346-У установлен порядок хранения в кредитной организации отдельных документов, связанных с оформлением бухгалтерских, расчетных и кассовых операций, при организации работ по ведению бухгалтерского учета в электронном виде в файлах, размещенных на машинных носителях типа CD-, DVD-дисков однократной записи

Требования к организации хранения документов в электронном виде в кредитной организации изложены в Главе 2 Указания № 2346-У, исходя из положений которой документ в электронном виде подлежит хранению на отчуждаемых машинных носителях информации однократной записи - единице хранения подготовленными программными средствами в готовом для просмотра формате - TXT, DOC, RTF, PDF, TIFF, JPG, BMP, XLS,

В соответствии с пунктом 2.9 Указания № 2346-У при хранении единиц хранения в фонде ЕХ кредитная организация должна обеспечивать, в том числе, уничтожение единиц хранения по истечении установленного для них срока хранения с составлением акта об уничтожении единиц хранения (пункт 2.15 Указания № 2346-У).

Сведения об операциях по банковскому счету, счету по вкладу (депозиту), содержащиеся в автоматизированной банковской системе, относятся к документам в электронной форме. Такими документами являются лицевые счета.

3. К документам, касающимся отношений Банка и клиента, относятся договоры банковского счета, договоры счета по вкладу (депозиту), а также иные непосредственно связанные с ними документы.

4. Банк имеет право уничтожить не входящие в состав юридического дела клиента сведения об операциях по банковскому счету, счету по вкладу (депозиту), содержащиеся в автоматизированной банковской системе, по истечении срока хранения документов в электронном виде.

1. ГК РФ – Гражданский кодекс Российской Федерации (ч.I) от 30.11.1994г. № 51-ФЗ, (ч.II) от 26.01.1996г. № 14-ФЗ, (ч. III) от 26.11.2001г. № 146-ФЗ, (ч. IV) от 18.12.2006г. № 230-ФЗ;

[1] Подпунктом 5.2.6 пункта 5.2 Постановления Правительства РФ от 20.07.2011г. № 590 Министерство культуры Российской Федерации уполномочено устанавливать перечни типовых архивных документов с указанием сроков их хранения.

[5] Квалифицированная ЭП - это электронная подпись, которая соответствует всем признакам неквалифицированной ЭП плюс следующим дополнительным признакам (пункт 4 статьи 5 Закона № 63-ФЗ):

2) для создания и проверки ЭП используются средства ЭП, получившие подтверждение соответствия требованиям, установленным Законом об ЭП.

[6] Простая ЭП - это подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования электронной подписи определенным лицом (пункт 2 статьи 5 Закона № 63-ФЗ).

Электронный документ считается подписанным простой ЭП при выполнении в том числе одного из следующих условий (пункт 1 статьи 9 Закона № 63-ФЗ):

2) ключ простой ЭП применяется в соответствии с правилами, установленными оператором информационной системы, с использованием которой осуществляются создание и (или) отправка электронного документа. При этом в созданном и (или) отправленном электронном документе содержится информация, указывающая на лицо, от имени которого был создан и (или) отправлен электронный документ.

[7] Неквалифицированная ЭП - это подпись, которая отвечает следующим признакам (пункт 3 статьи 5 Закона № 63-ФЗ):

Читайте также: