Удержание рвд при расторжении договора ипотечного страхования

Обновлено: 18.04.2024

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

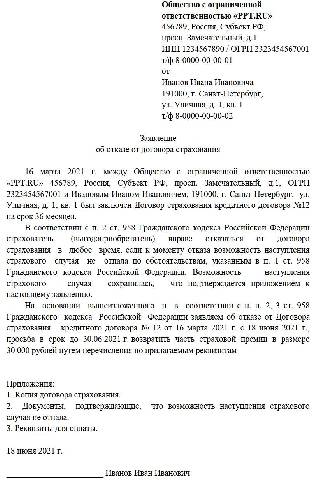

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Возврат страховой премии при расторжении договора страхования определяют обстоятельства, с которыми связано расторжение. Рассмотрим эту связь.

Причины и условия прекращения страхового договора

Для прекращения договора страхования существует несколько причин, вызванных следующими обстоятельствами:

- истечением срока действия этого документа (п. 3 ст. 425 ГК РФ);

- возникновением взаимного согласия сторон, если это не противоречит правилам, установленным законодательством или договором (п. 1 ст. 450 ГК РФ);

- решением суда при наличии требования одной из сторон, в отношении которой оказались существенно нарушенными условия, установленные договором или требованиями действующего законодательства (п. 2 ст. 450 ГК РФ);

- исчезновением вероятности возникновения страхового случая и страховых рисков по основаниям, отличающимся от страхового случая (п. 1 ст. 958 ГК РФ);

- добровольным решением страхователя(или выгодоприобретателя) об отказе от продолжения договора страхования (п. 2 ст. 958 ГК РФ).

Ситуация, отвечающая п. 1 ст. 958 ГК РФ (исчезновение вероятности возникновения страхового случая и страховых рисков), может возникнуть, если:

- имущество, в отношении которого оформлен договор страхования, погибло, но не из-за случая, расцениваемого как страховой;

- прекратилась та деятельность страхователя, в отношении которой оформлен договор страхования;

- сложились иные обстоятельства, соответствующие условию исчезновения вероятности возникновения страхового случая и страховых рисков, но не расцениваемые как страховой случай.

Такого рода иным обстоятельством для целей п. 1 ст. 958 ГК РФ будет, например, факт досрочной оплаты ипотечного кредита, получение которого сопровождалось оформлением договора страхования.

Как расторгнуть договор страхования во внесудебном порядке, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Когда при возврате премии обходятся без подписания дополнительного соглашения

Ситуации возврата страховой премии возникают, когда договор прекращают:

- по взаимному согласию его сторон— в этом случае страховщик и страхователь вправе принять согласованное решение о возвращении части премии, закрепив это в тексте дополнительного соглашения к договору или документа о его прекращении, если текст договора изначально не содержал такого условия;

- по решению судебного органа— здесь вопрос о возвращении (невозвращении) части премии будет решен судом;

- в связи с исчезновением вероятности возникновения страхового случая и страховых рисков по основаниям, отличающимся от страхового случая,— эта ситуация обязывает страховщика к возвращению части премии, приходящейся на тот срок, на протяжении которого договор страхования оказался невостребованным (п. 3 ст. 958 ГК РФ);

- по добровольно принятому страхователем (или выгодоприобретателем) решению —здесь обязанность по возвращению части премии может возникнуть только тогда, когда это предусматривают условия договора (п. 3 ст. 958 ГК РФ).

Подписание дополнительного документа для возвращения части страховой премии может оказаться нужным, если такая возможность изначально не была включена в текст договора, а договор прекращается либо по взаимному решению, либо по добровольному решению страхователя (выгодоприобретателя). На практике второй вариант (с добровольным решением страхователя) фактически не действует, поскольку страховщики не идут на оформление такого документа, предпочитая использовать свое право на отказ от возвращения премии, если страхователем (выгодоприобретателем) решение о прекращении действия договора страхования принято в добровольном порядке (п. 3 ст. 958 ГК РФ).

Таким образом, оформлять дополнительное соглашение или какой-либо иной документ в связи с решением вопроса о возвращении премии к договору страхования, как правило, не требуется. Но в случаях, обязывающих возвращать премию (пп. 1, 2 ст. 958 ГК РФ), в адрес страховщика понадобится представить:

- заявление с просьбой о возвращении части страховой премии;

- документы, подтверждающие, что создавшиеся условия по прекращению договора соответствуют той ситуации возврата, которая либо обязательна по законодательству, либо предусматривается в договоре.

Как составить заявление на возврат в ситуации добровольного отказа от договора

Составляя заявление на возвращение части страховой премии, страхователю нужно в произвольной форме изложить в нем обстоятельства, в силу которых он претендует на возврат премии, и привести перечень подтверждающих ситуацию документов, прилагаемых к заявлению.

Но когда речь идет о возврате, предусмотренном только условиями договора, ни в коем случае не нужно в заявлении упоминать о том, что страхователем принято решение о досрочном расторжении договора, поскольку такая формулировка может быть истолкована страховщиком как не обязывающая его к возвращению части премии. Необходимо, сославшись на условия договора, попросить о возвращении части премии, а после осуществления этого возвращения можно подавать и второе заявление, содержащее отказ от дальнейшего продолжения договора.

Если на поданное заявление на возвращение части премии по условиям договора страхования страхователь получит отказ в таком возврате, то у него достаточно высоки шансы выиграть дело при обращении с этим вопросом в суд.

Итоги

Премия, предусмотренная договором страхования, может быть возвращена страхователю при прекращении этого договора. Оформление дополнительного соглашения к договору при этом, как правило, не требуется. Но понадобится составить заявление на возврат, подкрепив изложенные в нем основания подтверждающими документами. Когда страхователь претендует на возврат, осуществляемый по условиям, изложенным в договоре, ему не рекомендуется в заявлении на возврат упоминать о своем решении расторгнуть договор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Благодаря ипотеке многие наконец-то могут исполнить свою заветную мечту и приобрести собственное жилье. Оценка возможностей, поиск подходящей квартиры или добросовестного застройщика отнимает большое количество времени и сил. На стадии оформления документов для получения ипотечного кредита часто возникают вопросы относительно страховки: нужно ли её оформлять, можно ли вернуть, что будет со страховкой, если получится досрочно погасить ипотеку.

Оглавление:

Можно ли вернуть страховку по ипотеке

Ипотека предполагает, что кредитор (т.е. банк), предоставляющий денежные средства заемщику, в качестве обеспечения обязательств по их возврату получает в залог недвижимость (квартиру, жилой дом, земельный участок). С заложенным имуществом за период выплаты кредита может случиться все что угодно, поэтому оно должно быть застраховано от рисков утраты и повреждения. Это единственный вид страхования при получении кредита, который по закону является обязательным (пункт 1 статьи 31 Закона об ипотеке).

Условия страхования заложенного имущества прописываются в договоре об ипотеке. По общему правилу заемщик обязан застраховать объект недвижимости за свой счёт в полной стоимости или не ниже суммы обеспеченного обязательства (кредита). Договор страхования заключается в пользу залогодержателя, то есть страховую выплату при наступлении страхового случая получит банк.

Если заемщик не исполнит обязанность по страхованию заложенного имущества, банк вправе:

- либо самостоятельно застраховать имущество с возложением на заемщика расходов (пункт 2 статьи 31 Закона об ипотеке);

- либо потребовать досрочно погасить кредит, и если заемщик не выполнит данное требование (обычно на это дается месяц), то обратить взыскание на заложенное имущество (статья 35 Закона об ипотеке).

Однако банк не может возлагать на заемщика обязанность заключить договор страхования еще до подписания кредитного договора.

При ипотеке применяются также другие виды страхования:

- Титульное страхование (от риска утраты права собственности на объект недвижимости, актуально при покупке жилья на вторичном рынке);

- Страхование ответственности заемщика перед банком;

- Страхование жизни и здоровья заемщика в период выплаты кредита.

Отказаться от страхования залоговой недвижимости нельзя, но вот от договора личного или титульного страхования можно. Необходимо внимательно проверять документы и заявления, которые банк предоставляет на подпись. Обычное страхование на деле иногда оборачивается комплексным ипотечным страхованием, включающим в себя, помимо обязательного страхования недвижимого имущества, другие виды страховок, например страхование жизни и здоровья и титульное страхование.

В данном случае вы можете отказаться от такого договора, указав, что будете страховать лишь предмет залога (дом, квартиру). Навязывать услуги дополнительного страхования банк не вправе, как и принуждать клиентов заключать договор в конкретной страховой компании.

Судебная практика: Включение в кредитный договор условия об обязанности заемщика застраховать свою жизнь и здоровье, что фактически является условием получения кредита, свидетельствует о злоупотреблении свободой договора со стороны банка. Личное страхование жизни или здоровья не может быть возложено на гражданина в качестве обязательства, обуславливающего предоставление ипотечного кредита.

Такая же же ситуация и с навязыванием банком конкретной страховой компании – такое требование признается незаконным (пункт 4.1, 4.2 Обзора судебной практики по делам, связанным с разрешением споров об исполнении кредитных обязательств).

Для того чтобы вернуть страховку по ипотеке, нужно в течение 14 дней обратиться в банк либо страховую организацию с заявлением (претензией) об отказе от страхования/об исключении из числа застрахованных лиц (при коллективной страховке). Перед тем как возвращать страховку, следует связаться с банком, чтобы уточнить, куда именно направлять заявление - на адрес банка или в страховую организацию.

В заявлении об отказе от страховки обычно указываются:

- Реквизиты банка и страховой компании;

- Реквизиты кредитного договора и договора страхования (номер, дата заключения);

- Общая стоимость страхования, дата перечисления страховой премии;

- Данные заемщика и реквизиты банковского счета, на который должен быть произведен возврат.

Если заявление подано правильно и срок соблюден, то банк обязан возвратить заемщику уплаченную страховую премию в полном объеме или в порядке, установленном в договоре страхования. Срок возврата – 7 рабочих дней со дня получения заявления об отказе от страховки.

Необходимо помнить, что банк вправе включить в кредитный договор условие о повышении процентной ставки по кредиту (ипотеке) в том случае, если заемщик откажется от страхования и в течение месяца не исполнит обязанность застраховать имущество. В законе урегулирован порядок повышения ставки, он не должен быть дискриминационным (например, суды признавали дискриминационным повышение ставки по автокредиту с 14% до 23,75% при отсутствии страховки).

Поэтому при расчете полной стоимости ипотечного кредита следует выяснить у кредитора, на сколько будет повышен процент при отказе от страховки. Отказываться от полиса будет выгодно, если тариф по страхованию выше, чем повышающий ставку по кредиту коэффициент.

Возврат страховки при досрочном погашении ипотеки

Заемщик может вернуть ипотечный кредит досрочно при условии, что он заранее уведомил об этом банк. Просто положить деньги на счет будет недостаточно. Если вы не подали уведомление, то деньги будут списываться согласно графику платежей, а проценты будут продолжать начисляться. По закону срок уведомления о досрочном закрытии ипотеки должен составлять не менее 30 дней. Правила досрочного погашения долга содержатся в кредитном договоре, в котором может быть установлен более короткий срок для уведомления и иные требования. После досрочного погашения ипотеки необходимо запросить в банке соответствующую справку, подтверждающую полное исполнение обязательств по кредитному договору. Эта справка пригодится для того, чтобы вернуть обратно часть страховой премии.

До 1 сентября 2020 года с возвратом страховки при досрочном погашении ипотеки возникали некоторые проблемы. Многое зависело от условий конкретного договора, позиции кредитной организации и страховой компании. Судебная практика была противоречивой.

Теперь новые правила позволяют каждому заемщику, который досрочно и полностью погасил ипотеку, вернуть назад часть денежных средств за страховку (пункты 10-13 статьи 11 Закона о потребительском кредите). Если договор страхования заключен после 1 сентября 2020 года, то неважно, была ли сумма страховых взносов связана с суммой долга или нет.

- копии кредитного договора и договора страхования;

- копия паспорта заемщика;

- справка из банка о полном исполнении обязательств по договору;

- копия квитанции об оплате страховой премии.

На основании заявления заемщика о возврате страховки (или об исключении из списка застрахованных лиц при коллективном страховании) банк обязан вернуть страховую премию за вычетом суммы за период, когда действовал договор страхования. Возвращать часть страховки банк вправе лишь при отсутствии события, имеющего признаки страхового случая. Срок возврата – 7 рабочих дней со дня получения заявления заемщика.

Аналогичный алгоритм действий возможен и при рефинансировании ипотеки. В данном случае происходит досрочное закрытие ипотечного кредита в банке и получение другого (в этом же или другом банке, часто под более низкую ставку). После рефинансирования вы можете обратиться в банк/страховую с заявлением о возврате части страховой премии, ссылаясь на досрочное погашение обязательств по первоначальному кредитному договору. Однако не забывайте, что при заключении нового договора объект недвижимости необходимо будет снова застраховать.

При оформлении ипотечного кредита банковские организации всегда предлагают потенциальным заемщикам добровольное страхование. Согласие на такой договор может косвенно повлиять на принятие банком положительного решения по заявке. Страховка может быть комплексной и включать все виды страхования: титула собственности, объекта ипотеки, жизни и здоровья заемщика. Некоторые банки не настаивают на полном комплекте и позволяют застраховать, например, только самого заемщика. В отдельных случаях страховая компания предусматривает возврат страховки по ипотеке. Такие возможности указаны в полисе или договоре. Внимательно изучите их перед подписанием кредитного договора, т. к. они разнятся в зависимости от страховой компании. В данной статье мы рассмотрим варианты наступления страховых случаев и алгоритм действий застрахованного лица при их наступлении для возврата страховки по ипотеке.

Можно ли не оформлять страхование ипотечного кредита

Вопрос с подвохом. Любые банковские организации, в том числе Сбербанк, не имеют права отказать в выдаче займа на основании отказа от страхования. Эта мера имеет добровольный характер. Вы вправе не страховать титул собственности на приобретаемое имущество и свою жизнь, и здоровье при ипотеке. Но избежать страхования имущества на случай его утраты не удастся, потому что ипотечный договор подразумевает залог в пользу банка на приобретаемый объект.

Как поступить? Оформить комплексное страхование и получить более низкую процентную ставку по кредиту и больше шансов на положительное решение. При этом выплачивать ежегодно страховую премию и иметь шанс на возврат средств по ипотеке (в некоторых организациях).

Или застраховать только приобретаемое имущество и получить более высокую ставку по ипотеке, но и отсутствие выплат в страховую. Просто заранее решите, что для вас выгоднее и удобнее.

В каких случаях можно вернуть страховку по ипотеке

Законодательно вернуть страховку по ипотеке может каждый заемщик. Сроки и условия возврата зависят от вашей страховой компании. Для возврата средств необходимо, чтобы за все годы ипотеки ни разу не наступил страховой случай.

- Если договор подписан, но не вступил в силу, страховку можно вернуть в полном объеме в течение 14 календарных дней со дня его заключения.

- Если договор уже активирован, процедура возврата займет всего 10 дней с момента предоставления справки о причине возврата. Но заемщик вернет лишь сумму, пропорциональную оставшемуся сроку страхования.

Помните! При трехстороннем договоре между банком, клиентом и компанией по страхованию у вас на руках нет условий и правил, вам придется затребовать их для ознакомления.

Обычно, если заемщик не пользовался страховкой, агент возвращает страховые премии за неиспользованные годы после полного досрочного погашения ипотеки.

Вернуть деньги по страховке можно и в процессе выплаты кредита, но тогда банк вправе пересмотреть условия и повысить вам процентную ставку.

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Возврат страховки при навязывании услуги

Клиент вправе отказаться от страховки в одностороннем порядке и вернуть взносы, если страховка была явно навязана кредитным менеджером финансовой организации.

- В полном объеме до вступления ипотечного договора в силу без объяснения причин.

- Частично в любой момент в течение периода кредитования. Чем раньше, тем выгоднее.

Для этого обратитесь в страховую компанию, напишите заявление с указанием причины и ждите положительного решения.

В случае отказа обращайтесь в суд за обжалованием решения. Доказать навязанный характер услуги будет трудно, поэтому будьте готовы, что часть средств получит страховая.

Необходимые документы

- паспорт РФ;

- выписку из банка, подтверждающую полное погашение долгов перед кредитной организацией;

- основной кредитный договор;

- выписку из ЕГРН о снятии обременения с объекта договора;

- страховой полис.

Рассмотрение происходит в установленные страховой компанией сроки (читайте в договоре). Законодательно закреплены сроки от 30 до 60 календарных дней с момента подачи. Это связано с тем, что чаще всего такие заявления рассматриваются в головном офисе страховой компании (например, в Москве), что потребует времени на пересылку документов.

Что делать при отказе в возврате

Чаще всего заемщики требуют возврата страховых выплат по ипотеке, не имея на то право. Еще раз напомним, что такую информацию надо выяснять на этапе подписания страхового полиса, внимательно изучая условия и правила страхования.

Если же такой возврат все-таки предусмотрен, а страховая компания отказывает в возмещении, вам потребуется официальный отказ в письменной форме.

Дальше следует обратиться в суд по месту регистрации страховой компании с тем же пакетом документов, который вы собирали на возврат, и официальным отказом страховщика.

Случаи немотивированного отказа редки, но происходят. Обычно страховые компании очень лояльно относятся к клиентам, идут навстречу и возвращают часть денег.

Заключение

Возврат средств по ипотеке – относительно новая услуга на рынке кредитования. Схемы взаимодействия с клиентами отработаны еще неидеально. Ни страховая, ни банк не заинтересованы в каких бы то ни было выплатах в сторону заемщиков.

Поэтому следует всегда внимательно читать не только сам кредитный договор, но и страховой полис. Только так вы сможете предусмотреть все непредвиденные обстоятельства.

Помните, что страхование – дело добровольное, никто не вправе навязывать или давить на вас. С другой стороны, если пойти на дополнительные траты в виде страховки и выбрать страховую компанию, которая предоставляет полный или частичный возврат средств, можно спокойно выплачивать долги перед банком, не беспокоясь о будущем.

Сейчас страховка жизни есть у многих россиян — кто-то приобрёл её сам, беспокоясь о себе и родственниках, кому-то навязали в банке при выдаче кредита. Но мало кто знает, как опасно расторгать этот договор и какие неожиданные опасности могут возникнуть.

Фото © ТАСС / "Ведомости" / Максим Стулов

За последние годы понятие "страхование жизни" приобрело более широкое применение, чем обычный страховой продукт. Страховку часто предлагают банки, иногда делая это обязательным условием для получения адекватной ставки по кредиту. И, несмотря на то что Центробанк, который надзирает за банками и страховыми компаниями, периодически заявляет о праве клиентов отказаться от страхования, на деле сделать это не так просто. А в некоторых случаях страховая компания после отказа от её услуг может отомстить своему клиенту: вдруг выяснится, что он… обязан заплатить государству налоги за несуществующий доход.

Фото © ТАСС / "Ведомости" / Максим Стулов

Так случилось с москвичом Михаилом. Несколько лет назад он соблазнился на предложение операционистки Сбера купить страховку "Подушка безопасности". Мол, такой замечательный продукт: платишь взносы, а в случае форс-мажора (тяжёлая болезнь или инвалидность) банк (вернее, его страхования компания) выплатит крупную сумму — сразу несколько его годовых доходов. Но на пике эпидемии он, как и многие россияне, решил свою "подушку безопасности" иметь на руках наличными, а не в качестве обещаний операционистки.

И забрал свои вклады из банка, а также обратился с вопросом, как расторгнуть договор страхования, ведь в период кризиса вложенные в страховку средства могут понадобиться для чего-то другого. В отделении Сбера ему объяснили, что расторгнуть договор очень просто: согласно условиям программы, никаких документов оформлять не потребуется. Михаилу достаточно прекратить внесение страховых взносов, и через месяц все отношения между ним и СК "Сбербанк страхование жизни" прекратятся. Сбер просто забирает все ранее внесённые платежи и больше ничего ему не должен.

Хакеры не нужны: как в Сбере воровали персональные данные на продажу

Мужчина так и сделал и через несколько дней вообще забыл о том, что был застрахован. Вспомнить об этом пришлось в марте 2021 года, когда на сайте ФНС в своём личном кабинете Михаил обнаружил информацию о якобы полученном им доходе от СК "Сбербанк страхование жизни" на сумму 94 920 рублей, что составляет ровно тот объём платежей, который он в своё время внёс по страховому договору и фактически подарил Сберу. При этом налоговики (само собой) автоматически предложили Михаилу заплатить 13% (то есть 12 340 руб.) налога на этот самый "доход".

Москвич обратился в налоговую: мол, ребята, никакого дохода не получал, а, наоборот, платил взносы страховой компании Сбера, но теперь договор расторгнут. На это инспекторы показали Михаилу декларацию по форме 2НДФЛ, поступившую из СК "Сбербанк страхование жизни", в которой сумма, которую он внёс, была аккуратно указана в графе "Доход". "Есть доход — положен налог", — заключили налоговики, посоветовав разобраться со страховой и банком.

После нескольких дней общения по телефону и лично в офисе Сбера страховщики Михаилу сообщили, что основным преимуществом его страховой программы была возможность возврата уплаченного налога на доходы физических лиц (НДФЛ) через механизм налогового вычета. А так как Михаил после окончания оплат по своему договору не представил в страховую компанию справку из налоговых органов о том, что он не пользовался этим вычетом, компания решила передать информацию о совершённых им взносах налоговикам, и всё это исключительно для того, чтобы ему было удобнее уплатить налоги. Правда, почему в переданной ФНС информации страховые взносы москвича были указаны как доход, страховщики пояснить так и не смогли.

— В ситуации Михаила может оказаться каждый, — считает старший юрист компании "Европейский дом права" Залимхан Магомедов. — Дело в том, что для банковских сотрудников, которые предлагают продукты своих кэптивных страховых компаний, факт расторжения клиентом договора — это минус к их показателям, что может сказаться на премировании. Является ли история Михаила видом некой изощрённой мести сотрудников Сбера за то, что тот решил расторгнуть договор, я не знаю. Но мне кажется, что если Сбер действительно беспокоится "об удобстве своих клиентов", то его сотрудник мог предупредить о том, что человеку после расторжения понадобится справка из налоговой о том, что он не пользовался вычетом. Хотя по большому счёту я не вижу объективных причин и внятных объяснений, для чего страховая передавала информацию о взносах Михаила налоговикам.

Фото © ТАСС / Антон Новодережкин

Но, как в приватном разговоре пояснили москвичу сами сотрудники Сбера, на их взгляд, всё логично: право на налоговый вычет было, а если им не воспользовались, то нужна всего лишь справка из налоговой.

— Я считаю, что в случае Михаила есть очевидная недоработка Сбера, — комментирует ситуацию адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Требование о том, что страховая компания при выплате физлицу денежных (выкупных) сумм обязана удержать сумму налога, исчисленную с дохода, равного страховым взносам, уплаченным гражданином по договору, за каждый календарный год, в котором он имел право на получение соцвычета, присутствует в письме Минфина РФ от 27.02.2015 № 03-04-06/10145, в этом же документе упоминается та самая справка, которую сотрудники Сберстрахования потребовали у Михаила. Однако очевидно, что гражданин, заключивший договор страхования, не обязан знать содержание писем, которые поясняют порядок налогоисчисления, а вот страховая компания Сбера обязана организовать продажу своих продуктов так, чтобы у клиента не возникало никаких затруднений с реализацией своих прав. Ведь право расторгнуть договор страхования закреплено в статье 958 Гражданского кодекса РФ.

Читайте также: