Сумма страховых взносов начисленных на мрот с учетом рк в заявлении в фсс

Обновлено: 13.05.2024

Ваш работник в недавнем прошлом был индивидуальным предпринимателем (ИП). Если он принесет больничный, вам нужно будет рассчитать ему пособие. Это могут быть пособия:

- по временной нетрудоспособности;

- беременности и родам.

Возможно, что работник обратится за ежемесячным пособием по уходу за ребенком. Разберемся, как определять страховой стаж и считать заработок, если в расчетном периоде работник вел только предпринимательскую деятельность.

Страховой стаж за период предпринимательской деятельности

Продолжительность страхового стажа влияет на два вида пособий - по временной нетрудоспособности и по беременности и родам (ч. 1 и 6 ст. 7, ч. 3 ст. 11 Федерального закона от 29.12.2006 N 255-ФЗ, далее - Закон N 255-ФЗ).

В страховой стаж входят периоды, когда работник был застрахованным лицом (ч. 1 ст. 16 Закона N 255-ФЗ). В частности, это периоды работы по трудовому договору (п. 2 Правил, утвержденных Приказом Минздравсоцразвития России от 06.02.2007 N 91, далее - Правила подсчета страхового стажа).

При определенных условиях период предпринимательской деятельности тоже может войти в страховой стаж.

Примечание. Смотрите в журнале "Зарплата" в 2016 г.

Примеры расчета страхового стажа для разных категорий работников.

Уплата взносов в ФСС РФ - условие учета периода деятельности ИП в страховом стаже

Периоды деятельности в качестве ИП включаются в страховой стаж для начисления пособий, только если сотрудник в то время уплачивал страховые взносы в ФСС РФ (пп. "в" п. 2 Правил подсчета страхового стажа).

Напомним, что предприниматели вправе добровольно вступить в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивать за себя страховые взносы.

Добровольные взносы уплачиваются исходя из стоимости страхового года. Размер взносов фиксированный. Он зависит от величины МРОТ и тарифа взносов и не зависит от величины предпринимательского дохода (ч. 2 и 3 ст. 4.5 Закона N 255-ФЗ).

Документы об уплате взносов

Чтобы включить период предпринимательской деятельности в страховой стаж сотрудника, он должен представить вам документ из территориального отделения ФСС РФ об уплате страховых взносов (пп. "б" п. 11 Правил подсчета страхового стажа).

Обратите внимание: если у работника совпали периоды ведения предпринимательской деятельности и период работы по трудовому договору, в страховой стаж войдет только один из них (ч. 2 ст. 16 Закона N 255-ФЗ).

Особенности расчета заработка за расчетный период

Для расчета сотруднику - бывшему ИП пособий нужно определить сумму учитываемых выплат за расчетный период.

Расчетный период - это два календарных года, предшествующие году начала страхового случая (ч. 1 ст. 14 Закона N 255-ФЗ).

При расчете пособий учитывают выплаты в расчетном периоде, на которые начислены страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

За время предпринимательской деятельности зарплаты нет

Если в расчетном периоде работник был только ИП, у него не будет выплат, на которые начислены страховые взносы на случай временной нетрудоспособности и в связи с материнством. Ведь даже в случае уплаты страховых взносов в ФСС РФ на добровольной основе они рассчитываются не с суммы дохода.

Нет справки о заработке за два года. Как правило, если в расчетном периоде работник у вас не трудился, он может подтвердить доходы справкой о сумме заработка.

Но если работник вел только предпринимательскую деятельность, он не сможет представить вам за этот период справку о заработке по форме, утвержденной Приказом Минтруда России от 30.04.2013 N 182н.

Применяем МРОТ

Нет учитываемых выплат. Если работник в расчетном периоде был только ИП, пособия ему следует рассчитывать исходя из МРОТ (ч. 1.1 ст. 14 Закона N 255-ФЗ).

Для этого нужно взять МРОТ, установленный на день наступления страхового случая (ч. 2.1 ст. 14 Закона N 255-ФЗ). В 2015 г. МРОТ равен 5965 руб. (ст. 1 Федерального закона от 19.06.2000 N 82-ФЗ). То есть сумма учитываемых выплат будет равна 143 160 руб. (5965 руб. x 24 мес.).

Считаем средний дневной заработок из МРОТ. Средний дневной заработок - это промежуточный показатель для расчета пособий. Если его считать из МРОТ в 2015 г., средний дневной заработок составит 196,11 руб. (143 160 руб. : 730 дн.).

Примечание. Справка о сумме заработка: пять нестандартных ситуаций

Читайте в электронном журнале "Зарплата".

Такой порядок расчета установлен в п. 15(3) Положения, утвержденного Постановлением Правительства РФ от 15.06.2007 N 375 (далее - Положение о расчете пособий).

Неполное рабочее время. Если на момент наступления страхового случая сотрудник работает на условиях неполного рабочего времени, средний дневной заработок из МРОТ нужно скорректировать (уменьшить).

Корректировку делают пропорционально продолжительности рабочего времени сотрудника (п. 11(1) Положения о расчете пособий). Как сделать корректировку, показано в примере 3 на с. 100.

Какие годы расчетного периода работник может заменить

Предпринимательская деятельность в расчетном периоде не является основанием для замены лет.

Работник - бывший предприниматель может заменить годы расчетного периода на общих основаниях, если:

- в расчетном периоде он был в отпуске по беременности и родам или в отпуске по уходу за ребенком до трех лет;

- замена лет приведет к увеличению размера пособия (ч. 1 ст. 14 Закона N 255-ФЗ).

Заменить годы можно только на те, которые предшествуют расчетному периоду (Письмо Минтруда России от 03.08.2015 N 17-1/ООГ-1105).

Пример 1. Замена лет расчетного периода у сотрудницы - бывшего предпринимателя

А.М. Отраднова с 2009 г. трудилась в ООО "Мечта". В 2011 - 2013 гг. она находилась в отпуске по беременности и родам (первый ребенок) и в отпуске по уходу за ребенком. По его окончании она уволилась из компании.

В 2014 году А.М. Отраднова зарегистрировалась в качестве индивидуального предпринимателя и вела предпринимательскую деятельность. В этот период у нее не было заработной платы в рамках трудовых отношений.

В январе 2015 г. она прекратила предпринимательскую деятельность и устроилась в АО "Стимул" по трудовому договору.

В ноябре 201 5 года работница предъявила к оплате листок нетрудоспособности.

Какие годы расчетного периода она может заменить для расчета пособия?

Решение. Страховой случай наступил в 2015 г., поэтому расчетным периодом будут 2014 и 2013 гг.

Заменить 2014 г. у сотрудницы оснований нет.

Но она вправе заменить 2013 г., когда была в отпуске по уходу за ребенком. Заменить его можно только на год, непосредственно предшествующий расчетному периоду.

В нашем примере расчетному периоду предшествует 2012 г. Однако и в нем, и в более раннем году (2011-м) работница была в декрете. Следовательно, 2013 г. можно заменить только на 2010-й.

При этом замена лет должна привести к увеличению размера пособия (ч. 1 ст. 14 Закона N 255-ФЗ).

Обратите внимание: замена лет расчетного периода на продолжительность страхового стажа не влияет.

Работник - бывший предприниматель обратился за пособием по временной нетрудоспособности

Для назначения пособия по временной нетрудоспособности работник представляет вам больничный лист.

Рассмотрим на числовом примере, как рассчитать пособие работнику - бывшему предпринимателю, если его страховой стаж более шести месяцев.

Пример 2. Расчет пособия по временной нетрудоспособности работнику - бывшему предпринимателю

В АО "Версия" с 22 сентября 2015 г. принята на работу М.А. Хитрова.

21 октября 2015 г. сотрудница сообщила, что взяла больничный в связи с заболеванием. 30 октября она вышла на работу и предъявила листок нетрудоспособности к оплате.

У М.А. Хитровой было несколько периодов деятельности:

- в 2008 - 2009 гг. она трудилась в ООО "Факт". Это было ее первое место работы;

- в 2010 - 2014 гг. она вела только предпринимательскую деятельность. За этот период она не платила взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

Нужно рассчитать ей пособие по временной нетрудоспособности.

Решение. Расчетный период

В расчетном периоде (2014 и 2013 гг.) М.А. Хитрова вела только предпринимательскую деятельность. За этот период у нее нет выплат, которые можно учесть при расчете пособия.

Средний дневной заработок

Поскольку выплат в расчетном периоде у М.А. Хитровой не было, средний дневной заработок ей нужно рассчитать из МРОТ. Средний дневной заработок составит 196,11 руб. (5965 руб. x 24 мес. : 730 дн.).

Страховой стаж

Размер дневного пособия сотрудницы зависит от ее страхового стажа.

Страховой стаж М.А. Хитровой меньше 5 лет (2008, 2009 гг. и часть 2015 г.). Период предпринимательской деятельности (2010 - 2014 гг.) не войдет в страховой стаж, так как М.А. Хитрова не уплачивала страховые взносы в ФСС РФ.

При страховом стаже меньше пяти лет размер пособия составит 60% среднего заработка (п. 3 ч. 1 ст. 7 Закона N 255-ФЗ).

Если бы работница добровольно уплачивала страховые взносы в ФСС РФ, ее страховой стаж мог бы составить 7 лет (2008 - 2015 гг.). Тогда пособие по временной нетрудоспособности ей рассчитывалось бы исходя из 80% среднего заработка (п. 2 ч. 1 ст. 7 Закона N 255-ФЗ).

Дневное пособие

Размер дневного пособия составит 117,67 руб. (196,11 руб. x 60%).

Сумма пособия

На больничном М.А. Хитрова была 9 календарных дней.

Ей нужно начислить пособие по временной нетрудоспособности в размере 1059,03 руб. (117,67 руб. x 9 календ. дн.).

Примечание. Районный коэффициент к пособиям

При расчете пособий из МРОТ на районный коэффициент должна быть увеличена итоговая сумма пособия (п. 11(1) Положения о расчете пособий).

Работница обратилась за пособием по беременности и родам

При расчете пособия по беременности и родам из МРОТ вам нужно будет учесть один нюанс. Он связан с применением ч. 3.1 ст. 14 Закона N 255-ФЗ. Здесь указаны особенности расчета среднего дневного заработка при исчислении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

При расчете среднего дневного заработка количество учитываемых календарных дней расчетного периода уменьшают на количество дней в исключаемых периодах (нетрудоспособность, отпуск по беременности и родам и т.д.). Это правило не применяется, если средний дневной заработок считают не из фактического заработка, а из МРОТ.

Средний дневной заработок вы будете рассчитывать по тем же правилам, что и для пособия по временной нетрудоспособности (п. 15(3) Положения о расчете пособий).

В 2015 г. при расчете пособия из МРОТ средний дневной заработок равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.). То есть показатель 730 в этом случае не надо уменьшать на количество исключаемых дней (п. 15(3) Положения о расчете пособий).

Если к моменту ухода в декрет работница была занята в режиме неполного рабочего времени, средний дневной заработок из МРОТ (196,11 руб.) придется скорректировать (уменьшить). Корректировку проводят пропорционально продолжительности рабочего времени (п. 11(1) Положения о расчете пособий).

Пример 3. Расчет пособия по беременности и родам работнице - бывшему предпринимателю с учетом неполного рабочего времени

Изменим условие примера 2. В АО "Версия" с 22 января 2015 г. принята на работу по трудовому договору М.А. Хитрова.

С 21 октября 2015 г. она уходит в отпуск по беременности и родам на 140 календарных дней.

Она написала заявление на отпуск по беременности и родам и приложила к нему больничный лист.

На момент оформления отпуска по беременности и родам работница трудилась в режиме неполного рабочего дня - по шесть часов в день вместо восьми (по собственному желанию).

У сотрудницы было несколько периодов деятельности:

- в 2008 - 2009 гг. она трудилась в ООО "Факт". Это было ее первое место работы;

- в 2010 - 2014 гг. она вела только предпринимательскую деятельность. За этот период она не уплачивала добровольные страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

Нужно рассчитать ей пособие по беременности и родам.

Решение. Средний заработок

Средний дневной заработок

Его нужно рассчитать из МРОТ. Он будет равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.).

Страховой стаж

Страховой стаж работницы больше шести месяцев. Пособие ей нужно начислять в размере 100% среднего заработка (ч. 1 и 3 ст. 11 Закона N 255-ФЗ).

Дневное пособие

Дневное пособие составит 147,08 руб. (196,11 руб. x 100% x 6 ч : 8 ч), где 6 ч : 8 ч - корректировка в связи с тем, что сотрудница трудилась в режиме неполного рабочего времени.

Пособие по беременности и родам

Пособие по беременности и родам за 140 календарных дней М.А. Хитровой нужно выплатить в сумме 20 591,2 руб. (147,08 руб. x 140 календ. дн.).

Примечание. Как считать пособия при страховом стаже меньше шести месяцев, читайте на с. 103.

Работница обратилась за ежемесячным пособием по уходу за ребенком

Ежемесячное пособие по уходу за ребенком вам нужно выплачивать работнице - бывшему предпринимателю со дня начала ее отпуска по уходу за ребенком до полутора лет (ч. 1 ст. 11.1 Закона N 255-ФЗ). Такой отпуск начинается со дня, указанного в заявлении сотрудницы (ч. 1 ст. 256 ТК РФ).

Расчет пособия

Размер пособия. Ежемесячное пособие по уходу за ребенком равно 40% среднего заработка работника независимо от его страхового стажа.

Промежуточный показатель. Если в расчетном периоде у сотрудника - бывшего предпринимателя не было зарплаты и он не имеет права на замену лет, средний заработок за месяц вам нужно принять равным МРОТ.

Обратите внимание: средний дневной заработок в этом случае не рассчитывают (п. 23 Положения о расчете пособий).

Ежемесячное пособие, исчисленное из МРОТ, в 2015 г. составит 2386 руб. (5965 руб. x 40%). Но этот показатель вам еще нужно будет сравнить с минимальным размером пособия.

Минимальные размеры пособия

Пособие по уходу за ребенком не может быть меньше установленного минимального размера пособия (ч. 1 ст. 11.2 Закона N 255-ФЗ). В 2015 г. минимальный размер пособия составляет (п. 2 ч. 1 ст. 8 Федерального закона от 01.12.2014 N 384-ФЗ):

- на первого ребенка - 2718,34 руб.;

- второго ребенка - 5436,67 руб.

В 2015 г. пособие по уходу за ребенком до полутора лет, рассчитанное из МРОТ, меньше обеих величин (2386 руб. Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

МРОТ для расчета больничного листа в 2021 году — 12 792 рубля. В связи с последними изменениями законодательства важно правильно его применять для исчисления пособия по временной нетрудоспособности. Работодатель оплачивает только первые 3 дня.

Дни отсутствия на работе из-за болезни оплачиваются на основании листа нетрудоспособности. Больничный лист необходимо предъявить работодателю. Бланк больничного (листка нетрудоспособности) установлен приказом Минздравсоцразвития № 347н от 26.04.2011.

Порядок оплаты временной нетрудоспособности по МРОТ

Правила оплаты дней отсутствия на работе по причине болезни установлены в Федеральном законе № 255-ФЗ от 29.12.2006. В нем указано, какая минимальная сумма по больничному листу положена работнику — не менее минимального размера оплаты труда в расчете за один день нетрудоспособности.

Дни болезни оплачиваются исходя из среднего заработка для исчисления пособия в больничном листе, который определяется с учетом начислений сотрудника за два календарных года, предшествовавших году, в котором сотрудник заболел. Например, если сотрудник заболел в августе 2021 г., то для оплаты времени нетрудоспособности берут в расчет данные за 2019 и 2020 годы.

Включаются в подсчет только выплаты, с которых были начислены страховые взносы в ФСС (ч. 2, 3 ст. 14 255-ФЗ). Формула расчета:

Ежегодные выплаты, включаемые в расчетную базу, ограничиваются величиной предельной базы для начисления страховых взносов. Устанавливаются они Правительством РФ.

| Год | Предельная величина начисления взносов | Постановление правительства |

|---|---|---|

| 2016 | 718 000 | № 1265 от 26.11.2015 |

| 2017 | 755 000 | № 1255 от 29.11.2016 |

| 2018 | 815 000 | № 1378 от 15.11.2017 |

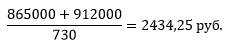

| 2019 | 865 000 | № 1426 от 28.11.2018 |

| 2020 | 912 000 | № 1407 от 06.11.2019 |

| 2021 | 966 000 | № 1935 от 26.11.2020 |

Таким образом, максимальный размер среднего дохода за один день болезни в 2021 году составляет:

Если сотрудник ранее работал на другом предприятии, то для определения среднедневной суммы пособия следует учесть выплаты у прежнего работодателя. Для этого сотрудник представляет в бухгалтерию справку по форме, утвержденной приказом Минтруда № 182н от 30.04.2013. Для тех, у кого не было заработка до нетрудоспособности или он оказался меньше МРОТ, предусмотрена минимальная оплата больничного пособия.

Расчет минимальной суммы пособия по нетрудоспособности в 2021 г.

Минимальный размер оплаты труда (МРОТ) используется для расчета больничных в следующих случаях:

- Если страховой стаж работника менее 6 месяцев.

- Если у работника нет доходов в предыдущие два года либо они ниже 24-кратного МРОТ. Такое случается, например, если человек недавно впервые устроился на работу или не работал длительное время.

- Если средний заработок за полный месяц оказался ниже минимального размера оплаты труда.

- Если в листе нетрудоспособности есть отметка о нарушении режима (тогда МРОТ умножают на количество дней с начала отметки о нарушении режима до окончания болезни).

- Если заболевание или травма случились в результате опьянения (алкогольного, наркотического, токсического). В этом случае в больничном проставляется дополнительный код 021.

Также расчет больничного по минималке применяется, если сотрудница только что вышла из отпуска по уходу за ребенком. В этом случае она вправе заменить один или два года расчетного периода (ч. 1 ст. 14 255-ФЗ). Тогда доход станет выше.

Использование МРОТ в формуле расчета среднего заработка

Минимальный размер выплаты по больничному ограничен средним заработком, рассчитанным исходя из минимального размера оплаты труда.

МРОТ следует брать в размере, установленном на дату начала заболевания.

Вот так выглядит расчет больничного по МРОТ в 2021 году:

При вычислении следует внимательно следить за изменением установленной величины МРОТ. В 2018 г. она изменялась дважды, а в 2020-м минимальный размер оплаты труда еще повысился:

- с 01.01.2018 — 9489 руб. (421-ФЗ от 28.12.2017);

- с 01.05.2018 — 11 163 (41-ФЗ от 07.03.2018);

- с 01.01.2019 — 11 280 (приказ Минтруда № 550н от 24.08.2018);

- с 01.01.2020 — 12 130;

- с 01.01.2021 — 12 792;

- с 01.01.2022 — 13 394 (еще не утвержден).

Если трудовая деятельность ведется в регионах Крайнего Севера или приравненных к ним, то пособие по МРОТ рассчитывают с учетом повышающего районного коэффициента.

Кроме того, не забудьте, что в формуле расчета пособия по нетрудоспособности учитывается и коэффициент трудового стажа:

- если стаж более 8 лет, то выплата составит 100 %;

- 5–8 лет — 80 %;

- менее 5 лет, но более полугода — 60 %.

Вот так выглядит таблица МРОТ для расчета больничного ФСС в 2021 году с периодами за 2018–2020 гг.

Если работник имеет неполный рабочий день, то полученный размер минимального среднего заработка уменьшается пропорционально отработанному времени.

В 2021 году все регионы РФ перешли на прямые выплаты пособий по временной нетрудоспособности Фондом социального страхования. Работодатели определяют, сколько минимальная оплата больничного листа в день, и оплачивают пособие только за первые 3 дня.

Расчет пособия по болезни из минимального размера оплаты труда: примеры

Пример 1

Сотруднику начислена заработная плата в 2020 г.:

| Месяц | Зарплата |

|---|---|

| Сентябрь | 30 000,00 |

| Октябрь | 30 000,00 |

| Ноябрь | 30 000,00 |

| Декабрь | 32 000,00 |

| Итого за 2020 г. | 122 000,00 |

15.04.2021 действует МРОТ в размере 12 792 руб. Таким образом, база для расчета пособия по болезни исходя из заработка составляет 122 000 руб., что меньше минимальной базы для расчета — 307 008. Следовательно, оплата больничного производится исходя из минимального размера оплаты труда. Первые три дня листа нетрудоспособности будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта составляет чуть более полугода, пособие по болезни ему выплачивается в размере 60 % от расчетной суммы.

Сумма, начисленная за дни болезни, составит:

| Оплаченные дни | Вычисление | Сумма, руб. | |

|---|---|---|---|

| За счет организации | 3 | 420,56 × 60 % х 3 | 757,00 |

| За счет ФСС | 2 | 420,56 × 60 % х 2 | 504,67 |

| Итого | 5 | 1261,67 |

Из начисленной суммы следует удержать НДФЛ в размере 13 %. Обратите внимание: налог исчисляется всегда в целых рублях.

Пример 2

Расчетный период — 2019 и 2020 гг., заработок Шапошникова составил 960 000 руб. Средний дневной заработок равен:

По среднему оплачиваются 4 дня:

Остальные 7 дней оплачиваются по МРОТ (в августе 2021 г. он равен 12 792 руб., а средний дневной заработок исходя из МРОТ равен 420,56, как мы указали выше в таблице):

Надо еще не забыть, что стаж Шапошникова — 7 лет, следовательно, необходимо использовать коэффициент 0,8, или 80 %.

Все организации в РФ обязаны перечислять страховые взносы в бюджет при наличии фонда оплаты труда. При этом не важно какой налоговый режим используется. Это означает, что если в компании есть сотрудники, получающие заработную плату и числящиеся в отчётах СЗВ-М, то за них необходимо выплачивать определённые суммы. Размер и виды этих сумм, а также куда их уплачивать рассмотрим в данной статье.

Виды страховых взносов ООО

Существует несколько видов страховых взносов, обязательные для организаций, а именно:

- На обязательное пенсионное страхование (ОПС)

- На обязательное медицинское страхование (ОМС)

- На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

- На страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ)

При этом важно понимать, что количество выплат зависит от типа договора, заключённого с сотрудником. Трудовой договор предусматривает уплату всех взносов, а договор ГПХ только оплату медицинского и пенсионного страхования с отдельным решением о несчастных случаях по выбору сторон.

С 2017 года все страховые платежи, кроме взносов на травматизм перешли в ведение Федеральной налоговой службы (ФНС) . Страхование от несчастных случаев как и раньше курирует Фонд социального страхования (ФСС) . Все положения регулируются главой 34 НК РФ.

Размеры страховых взносов для ООО

Страховые взносы не являются налогами, однако рассчитываются по схожему принципу. Ставка берётся от произведённой выплаты сотруднику – базы , а полученная сумма и есть взнос. Ставки варьируются в зависимости от того, на что перечисляются средства (накопление пенсии, уход за ребёнком, больничный).

Все данные удобно собрать в таблицу.

| Вид взноса | Стандартная ставка | Ставка по достижению предельной базы |

|---|---|---|

| ОПС | 22% | 10% |

| ОМС | 5,1% | 5,1% (предельная база отсутствует) |

| ВНиМ | 2,9% (1,8 для иностранных граждан, за исключением высококвалифицированных специалистов) | 0% |

| НС и ПЗ | Определяется ФСС и зависит от класса профессионального риска для вида деятельности (Приказ Минтруда № 851н) от 0,2 до 8,5% | |

Размер взноса от травматизма можно узнать в ФСС. После регистрации компании направляется информационное письмо с этими данными, главное – правильно указать вид деятельности.

Теперь стоит разобраться, что можно считать базой при расчёте величины взносов. Базой выступает весь доход в пользу сотрудника без вычета НДФЛ за календарный месяц . Однако, существуют выплаты, которые не подлежат обложению страховыми взносами. К ним относятся указанные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 № 125-ФЗ , например, дивиденды, пособия и материальная помощь с определёнными ограничениями.

Таким образом, суммарные отчисления в бюджет для налогоплательщиков в 2021 году не изменятся и составят привычные 30% от выплат каждому работнику.

Однако этот показатель не всегда постоянен, и в первую очередь это связано с наличием предельной базы . Её размер меняется каждый год согласно правилам, прописанным в Налоговом кодексе. На 2021 год предельная база устанавливается Постановлением Правительства РФ от 26.11.2020 № 1935 и составляет:

- 1 465 000 рублей на ОПС

- 966 000 рублей на ОСС (ВНиМ)

Если суммарные выплаты сотруднику превысят размер предельной базы, то за месяц, следующий за месяцем превышения, взнос рассчитывается по сниженной ставке. Сниженная ставка также будет браться с суммы, на которую превышена эта предельная база. На медицинское страхование предельной базы не установлено, поэтому ставка постоянна.

Примеры расчёта страховых взносов

Чтобы понять, как на практике определяется размер страховых отчислений, произведём расчёты. Сложность обычно состоит в том, что за разные периоды нужно использовать разные ставки, так как возможно превышение предельной базы, а также попадание в льготные категории (об этом ниже).

Для расчёта величины взноса за работника, необходимо сложить все выплаты в его пользу с начала года. Если полученная сумма не превышает предельной базы, то применяются стандартные тарифы. В противном случае – сниженные, но только после её превышения.

Например, заработная плата сотрудника составляет 100 000 рублей в месяц, и другого дохода у него нет. Видно, что сумма за целый год не превысит 1 465 000 рублей, а значит используется ставка 22%. Для расчёта нужно проценты представить в виде дроби – разделить на 100.

12 х 100 000 х 0,22 = 264 000 рублей составит взнос на пенсионное страхование за год или 22 000 рублей в месяц.

Если же заработная плата будет 150 000 рублей, а расчёт производится за 10 месяцев, то лимит будет превышен на 35 000 рублей (10 х 150 000 - 1 465 000). Соответственно, ставка 22% применяется только к сумме 1 465 000 рублей, а 10% к 35 000, и после взносы суммируются.

0,22 х 1 465 000 + 0,1 х 35 000 = 322 300 + 3500 = 325 800 рублей составит искомый взнос за 10 месяцев

За следующие месяцы ставка будет уже 10%.

Взносы на медицинское страхование в обоих случаях начисляются со всей базы , так как лимит отсутствует:

0,051 х 1 200 000 = 61 200 рублей в первом случае

и 0,051 х 1 500 000 = 76 500 рублей во втором.

Отчисления на социальное страхование рассчитываются от предельной базы , так как суммарный доход её превысил в обоих случаях:

0,029 х 966 000 = 28014 рублей

Разница заключается только в том, что в первом случае лимит будет достигнут на 10-й месяц, а во втором – на 7-й.

Ставка 0% свыше лимита означает, что за следующие месяцы после его превышения платить не нужно.

НС и ПЗ

Здесь ставка зависит от вида экономической деятельности и определяется кодом ОКВЭД-2. Для расчёта можно взять самый распространённый 1 класс профессионального риска со ставкой 0,2%. Лимита нет, а значит взнос начисляется со всей базы в обоих случаях:

0,002 х 1 200 000 = 2400 рублей за 12 месяцев при зарплате 100 000 рублей

0,002 х 1 500 000 = 3000 рублей за 10 месяцев при зарплате 150 000 рублей

Если резюмировать, то в первом случае работодатель перечислит в бюджет взносов на сумму 355 614 рублей за год , а во втором – 433 314 рублей за 10 месяцев.

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Читайте также: