Строительный подряд как разновидность договора подряда презентация

Обновлено: 28.06.2024

Дополнительные работы в строительном подряде: как заказчику доказать, что нет оснований для оплаты?

Договор строительного подряда зачастую предполагает большие и разноплановые объемы выполняемых в его рамках работ, в связи с чем заключение договора или его изменение предваряется немалым объемом корреспонденции сторон в целях урегулирования того или иного вопроса, в также готовится значительное количество различной технической документации.

Законодатель, регулируя данный вид договора, предусмотрел возможность сторон согласовать дополнительные объемы работ и их правовое регулирование, потому как необходимость их проведения может быть выявлена как заказчиком, так и подрядчиком строительства уже после подписания договора и в процессе строительства.

В соответствии с п. 1 ст. 743 ГК РФ подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ. При отсутствии иных указаний в договоре подряда предполагается, что подрядчик обязан выполнить все работы, указанные в технической документации и в смете.

Схожие статье 743 ГК РФ правила закреплены в п. 5 ст. 709 ГК РФ для случаев, когда договор подряда предусматривает приблизительную цену работ. В соответствии с п. 5 ст. 709 ГК РФ подрядчик обязан своевременно предупредить заказчика о возникшей необходимости в проведении дополнительных работ и связанном с этим существенном превышении определенной приблизительно цены работы. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы. Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре (Постановление Арбитражного суда Московского округа от 30.01.2018 по делу № А40-99562/2016).

Смета и техническая документация, подготовленные на основании договора подряда, должны соответствовать требованиям нормативных документов, регулирующих строительство, и заключаемому договору строительного подряда. В систему нормативных документов входят строительные нормы и правила (СНиПы), ГОСТы в области строительства, своды правил по проектированию. Смета вместе с технической документацией, определяющей объем и содержание работ по договору, образует проектно-сметную документацию, являющуюся неотъемлемой частью договора строительного подряда.

При этом предполагается, что технической документацией учтен весь комплекс работ, который будет произведен по договору, а в согласованной сторонами смете учтена вся стоимость по предстоящим работам.

- Являются ли работы, произведенные подрядчиком, дополнительными?

Также необходимо отметить, что работы рассматриваются дополнительными только в том случае, если они были выполнены в рамках заключенного договора подряда и относятся к нему непосредственно.

Возможна ситуация, когда между заказчиком и подрядчиком заключен договор строительного подряда и подрядчик выполнил работы, как предусмотренные договором, так и иные работы, не включенные в договор (соответственно, не учтенные технической документацией и сметой). Но при этом данные работы являются самостоятельными по отношению к работам, на выполнение которых стороны заключили договор подряда. Бремя доказывания правомерности отнесения работ к категории дополнительных, совершения действий по согласованию необходимости их выполнения, факт их выполнения и потребительская ценность для заказчика в силу статьи 65 АПК РФ возлагается на подрядчика (Постановление Арбитражного суда Дальневосточного округа от 02.07.2018 по делу № А24-5157/2017).

Это очень важно, например, в случае, когда на работы, являющиеся самостоятельными, не был заключен договор, но подтвержден факт их выполнения. Указанные работы не относятся к дополнительным, и, как следствие, к ним не применяются нормы статьи 743 ГК РФ (Постановление Арбитражного суда Волго-Вятского округа от 28.03.2017 по делу № А29-9653/2015, Определение ВАС от 11.01.2011 № ВАС-17600/10).

То есть прежде всего заказчику, заметившему в акте приемки работы, не учтенные технической документацией, стоит определить – эти самые работы имеют отношение к договору подряда, в рамках которого подрядчик якобы их выполнил? Или же работы являются самостоятельными и требовали заключения нового договора подряда между теми же лицами, и подрядчик действует недобросовестно, пытаясь выдать их за часть работ по уже заключенному договору?

Доказать, что выполненные подрядчиком работы являются самостоятельными и к ним не применимы положения ст. 743 ГК РФ, можно, указав суду на следующие аспекты:

- Работы не имеют прямой связи с предметом заключенного договора подряда;

- Работы не имеют потребительской ценности для заказчика. В данном случае следует учесть, что суды признают потребительскую ценность работ для заказчика в том случае, если последним работы, не учтенные технической документацией, приняты по акту приемки и используются – в таком случае есть риск взыскания с заказчика в пользу подрядчика неосновательного обогащения по правилам главы 60 ГК РФ (Постановление Арбитражного суда Дальневосточного округа от 06.06.2018 № Ф03-1758/2018 по делу № А73-5379/2016).

Выполнение самостоятельных видов работ в отсутствие заключенного между сторонами договора влечет за собой возникновение между сторонами обязательств вследствие неосновательного обогащения (глава 60 ГК РФ).

Для возникновения неосновательного обогащения необходимо наличие одновременно следующих условий: обогащения одного лица за счет другого лица и приобретение или сбережение имущества без предусмотренных законом, иными правовыми актами или сделкой оснований. Истец по требованию о взыскании неосновательного обогащения должен доказать факт приобретения либо сбережения ответчиком денежных средств, принадлежащих ему, отсутствие у ответчика для этого правовых оснований, период такого пользования, а также размер неосновательного обогащения.

Недоказанность одного из этих обстоятельств является достаточным основанием для отказа в удовлетворении иска о взыскании неосновательного обогащения (Постановление Арбитражного суда Дальневосточного округа от 24.01.2017 № Ф03-6177/2016 по делу № А51-9524/2016).

- Согласился ли заказчик на проведение подрядчиком дополнительных работ на объекте строительства?

Подрядчик должен не только известить заказчика о проведении дополнительных работ, но и получить от него согласие. И уведомление, и согласие заказчика должны быть полными и четкими.

Уведомление и согласие должны быть подтверждены письменными документами, например – дополнительным соглашением, подписанным сторонами; перепиской сторон; иным документом, подтверждающий согласование объема и стоимости дополнительных работ. Иные материалы, не содержащие конкретных сведений об объемах работ, из которых нельзя определить, какие дополнительные работы были согласованы, а какие – нет, не являются доказательством согласования дополнительных работ.

Комиссионный осмотр с участием заказчика, предшествующий выполнению дополнительных работ, сопряженный с запросом заказчика о необходимости проведения дополнительных работ на объекте строительства, свидетельствует о согласованности допработ (Постановление Арбитражного суда Московского округа от 30.06.2016 по делу № А40-122616/14).

Нередко в ходе исполнения договора строительного подряда возникает ситуация, когда работы определенного вида или необходимые для их выполнения материалы учтены в технической документации и/или смете в меньшем объеме, чем это требуется для достижения результата, предусмотренного договором подряда. Судебная практика относит дополнительные объемы предусмотренных договором подряда работ к дополнительным работам (Постановление Арбитражного суда Московского округа от 09.06.2018 по делу № А41-760/2017, Постановление ФАС Волго-Вятского округа от 06.05.2014 по делу № А43-10195/2013).

Кроме того, суд может встать на сторону заказчика и отказать подрядчику во взыскании стоимости дополнительных работ также в случае, если соглашение на проведение дополнительных работ заключено, однако из его текста нельзя установить согласованный сторонами объем этих дополнительных работ, а сметы на новые объемы работ не составлялись (Постановление Арбитражного суда Московского округа от 21.05.2018 по делу № А40-119853/2017).

Аналогичным подходом суды руководствуются при оценке увеличения количества предусмотренного договором материала, использованного при строительстве (Постановление Арбитражного суда Московского округа от 07.06.2018 по делу № А40-139518/2017).

Таким образом, если подрядчиком заявлено требование о взыскании с заказчика стоимости дополнительных работ, заказчику стоит проверить:

- Содержит ли переписка заказчика и подрядчика и уведомление подрядчика о необходимости проведения дополнительных работ/использования дополнительных материалов/увеличения объемов работ, предусмотренных сметой, и четко выраженное согласие заказчика на проведение данных работ;

- Совпадает ли объем выполненных дополнительных работ с объемом, указанным подрядчиком при согласовании данных работ в переписке.

В случае, если на один из указанных вопросов заказчик может ответить отрицательно, стоит просить суд отказать во взыскании с заказчика стоимости дополнительных работ – потому как они фактически не были согласованы заказчиком, а уведомлял подрядчик о проведении иных работ и/или иных объемов работ.

- Если заказчик подписал акт приемки выполненных работ, имеет ли подрядчик право требования к заказчику об их оплате?

Из смысла п. 1 ст. 753 ГК РФ следует, что по акту приемки заказчик обязан принять тот результат, который соответствует технической документации, то есть заданию заказчика. Следовательно, подписание заказчиком акта приемки является последствием исполнения договора подряда на ранее согласованных сторонами договора условиях.

Высшим Арбитражным Судом в пункте 10 Информационного письма № 51, как уже было указано, что акт приемки, подписанный представителем заказчика, не может подтверждать согласованность заказчиком дополнительных работ, если подрядчик не сообщал о необходимости их проведения.

Поэтому акт приемки не может рассматриваться как документ, отражающий автоматическое согласие заказчика на проведение подрядчиком дополнительных работ, не предусмотренных технической документацией и сметой, и, соответственно, не может являться основанием для взыскания их стоимости с заказчика. Таким образом, акт приемки подтверждает только наличие работ, но не согласие на их проведение и оплату.

Данный вопрос становится тем более актуальным, когда дополнительные работы, выполненные подрядчиком без согласования с заказчиком, являются неразрывно связанными с работами, соответствующими условиям договора. Очевидно, что в таких условиях заказчик, который обязан принять заказанные им работы, вынужден принять и дополнительные работы, поскольку иное фактически невозможно – в том числе в случае, если акт приемки содержит одновременно указание и на выполнение работ, являющихся предметом договора, и дополнительных работ.

Данные выводы относительно порядка применения ст. 743 ГК РФ при включении дополнительных работ в акт приемки подтверждаются судебной практикой (Постановление Арбитражного суда Московского округа от 15.06.2018 по делу № А41-24229/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 22.05.2017 по делу № А33-18644/2016).

- Приостановил ли подрядчик выполнение работ при отсутствии ответа заказчика?

Если в процессе строительства подрядчик выявил необходимость выполнения дополнительных работ и увеличения сметной стоимости строительства, он обязан сообщить об этом заказчику. При неполучении от заказчика ответа в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Если подрядчик не приостановил работы, то в данном случае он выполнил их на свой страх и риск и стоимость данных работ оплачивается подрядчиком за свой счет.

В силу п. 4 ст. 743 ГК РФ подрядчик, не выполнивший этой обязанности, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

Единственным исключением из вышеприведенных правил статьи 743 ГК РФ является случай, когда проведение дополнительных работ вызывается экстренной необходимостью, то есть ситуацией, при которой приостановление работ привело бы к гибели или повреждению уже полученных результатов строительства (Постановление Арбитражного суда Дальневосточного округа от 07.02.2018 по делу № А37-555/2016).

Вопрос о том, имела ли место экстренная ситуация, является вопросом факта, решать который суд может только с учетом всех фактических обстоятельств конкретного. Бремя доказывания наличия экстренной ситуации в соответствии с п. 4 ст. 743 ГК РФ возлагается на подрядчика. В данном случае важно учитывать, что подрядчик является профессиональным участником отношений, в связи с чем должен заранее прогнозировать характер и объем подлежащих производству работ.

Таким образом, даже если подрядчик докажет наличие обстоятельств, свидетельствующих о возможности гибели и повреждения результата в случае приостановления работ, заказчик может обосновать, что таковая опасность возникла ввиду профессиональной небрежности подрядчика, который мог и должен был выявить необходимость проведения дополнительных работ на той стадии, когда приостановление всей подрядной деятельности не могло создать угрозы гибели объекта строительства.

В связи с указанными обстоятельствами, судебная практика чаще отказывает подрядчику во взыскании стоимости допработ за недоказанностью экстренности их выполнения (Постановление Арбитражного суда Дальневосточного округа от 19.07.2016 по делу № А59-2922/2015, Постановление Арбитражного суда Северо-Западного округа от 05.12.2016 по делу № А56-30057/2015).

Образец договора, подготовленный специалистами сервиса.

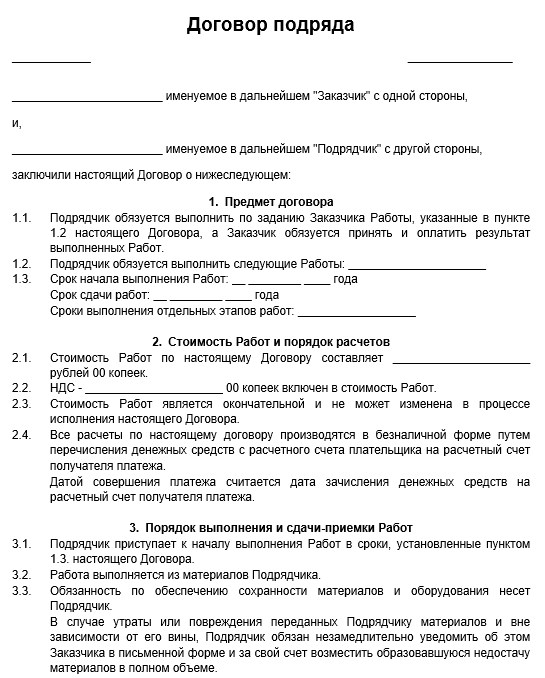

Рекомендации по оформлению договора подряда

Договор подряда — соглашение, по которому одна из сторон обязуется выполнить по заданию другой определенную работу.

Он необходим в случаях, когда одно лицо нанимает другое лицо для выполнения определенной работы, направленной на создание новой вещи или улучшение существующей.

В отличие от договора об оказании услуг, главная цель договора подряда — это не сама деятельность, а конечный результат.

Содержание договора

Документ составляется в свободной форме и содержит следующие условия:

- предмет. К предмету относится результат работы подрядчика по созданию, обработке или уничтожению какой-либо вещи;

- срок. В соглашении указывается начальная и конечная дата выполнения работ. Также могут быть предусмотрены сроки начала и завершения определенных этапов;

- цена. Твердая стоимость или приблизительная (определяется путем составления сметы, которая становится частью договора подряда с момента ее подписания сторонами);

- порядок оплаты. Оплата по факту или предварительная оплата;

- качество работ. Сторонами прописывается, что результат должен обладать свойствами, предусмотренными условиям соглашения, или обычно предъявляемым к таким работам требованиям.

Шапка договора

В шапке укажите дату и место заключения соглашения, и реквизиты сторон. Сторонами в данном случае будут являться Заказчик и Подрядчик.

Для юридического лица в шапке необходимо прописать наименование организации и лицо, которое будет действовать от имени организации. Для ИП указываем ФИО, ОГРНИП и дату регистрации. Для физического лица укажите фамилию, имя и отчество, а также паспортные данные и адрес регистрации.

Предмет договора

Предметом является как сама деятельность, так и результат деятельности подрядчика по изготовлению вещи, а также её обработке (улучшению качеств или изменению потребительских свойств имеющейся вещи) или переработке (созданию новой вещи в результате уничтожения имеющейся) либо выполнению иной деятельности по заданию заказчика.

В качестве результата выступает:

- вновь созданная вещь (изготовленная мебель);

- изменение качества, восстановление, обработка, переработка, переделка имеющейся вещи (отремонтированная квартира);

- иной овеществлённый результат (разработанная документация).

Деятельность подрядчика может быть направлена как на создание, так и на уничтожение того или иного объекта (демонтаж здания).

В договоре должны указываться начальный и конечный сроки выполнения работы. В нём также могут быть предусмотрены сроки завершения отдельных этапов (промежуточные сроки). Промежуточные сроки устанавливаются если договор предполагает длительный период исполнения.

Стоимость работ и порядок расчетов

Это денежная сумма, которую заказчик обязуется уплатить подрядчику за выполнение работы.

Цена определяется в виде конкретной суммы или определяется на основании заложенного в договоре способа исчисления.

Для расчета цены по усмотрению сторон составляется смета, т.е. документ, фиксирующий перечень работ и этапов их выполнения, используемых материалов с денежной оценкой каждой из составляющей и итоговой суммы.

Цена может быть твердой и приблизительной. Если в договоре не указано, какая из этих цен используется, признается, что установлена твердая цена.

Приблизительная цена указывается в случаях, если заранее невозможно определить перечень всех требуемых работ. Окончательные расчеты производятся по фактически произведенным подрядчиком затратам.

Пропишите в договоре порядок оплаты оказанных услуг: в наличной или безналичной форме, предоплата или оплата по факту и т.д.

Порядок выполнения и сдачи-приемки

Основной обязанностью подрядчика является выполнение по заданию заказчика определенной работы и сдача ему результата. Укажите в договоре, имеет ли подрядчик право привлекать к исполнению третьих лиц. Также пропишите, что подрядчик обязан выполнить работу в установленный срок и надлежащего качества.

После окончания работы подрядчик обязан предоставить заказчику акт выполненных работ, а заказчик обязан осмотреть и принять результат работы. При обнаружении отступлений от результата подряда, ухудшающие его заказчик должен заявить об этом подрядчику. Заказчик принявший результат без проверки лишается права ссылаться на недостатки, которые могли быть устранены при ее приемке (явные недостатки).

Иные положения

Укажите ответственность сторон за нарушение условий соглашения, а также за гибель, утрату, порчу материалов и оборудования, и за ущерб, причиненный третьим лицам.

Определите срок действия договора — обычно он вступает в силу с момента подписания и действует либо:

- определённый срок (или бессрочно);

- до момента исполнения услуги.

Также нужно предусмотреть порядок урегулирования споров. Можно прописать обязательный претензионный порядок, а также изменить подсудность рассмотрения спора.

Кто должен применять ПБУ 2/2008?

Применяют ПБУ 2/2008 только подрядчики по договорам, связанным со строительством, восстановлением (ремонт, модернизация, реконструкция) или ликвидацией объектов недвижимости (зданий, сооружений, судов).

Субъекты малого предпринимательства могут не применять указанное ПБУ, если сделают соответствующую запись об этом в бухгалтерской учетной политике.

ПБУ 2/2008 применяется в отношении договоров, отвечающих следующим признакам:

1) по виду договора:

- договор строительного подряда;

- договор на оказание услуг (подряда) в области архитектуры, проектирования, инженерных изысканий и т.п.;

2) по срокам договора:

- долгосрочный договор (более 1 года);

- сроки начала и окончания договора приходятся на разные годы.

Учетная единица для бухгалтерского учета

Объектом аналитического учета (учетной единицей) на балансовых счетах 20 и 90 является договор. При этом п.п.4-6 ПБУ 2/2008 установлены следующие случаи, выделения, объединения и разделения исполняемых договоров для целей формирования учетной единицы (объекта бухгалтерского учета):

1) один договор на комплекс объектов разделяется по объектам - каждый объект считается договором (для бухгалтерского учета) при одновременном выполнении следующих условий:

а) техническая документация имеется на каждый объект

б) доходы и расходы достоверно определяются по каждому объекту

2) два и более договоров (с одним или несколькими заказчиками) объединяются в один договор (для бухгалтерского учета) при одновременном выполнении условий:

а) имеется один проект (с нормой прибыли по проекту в целом)

б) договоры исполняются одновременно или последовательно

3) дополнительный объект строительства (дополнительные работы) выделяется в отдельный договор при выполнении одного из условий:

а) существенное отличие по конструкционным, технологическим или функциональным характеристикам

б) (или) цена определена на основе согласованной сторонами дополнительной сметы.

Доходы по договору

Порядок определения выручки от реализации можно представить в виде формулы:

ВД = ЦД + О + П + ПП, где

ВД – выручка от реализации по договору; ЦД - цена по договору; О – отклонения; П - претензии; ПП - поощрительные платежи.

Отклонения – это согласованные сторонами изменения стоимости работ, которые могут возникать в результате:

а) замены материалов (на более дешевые или дорогие);

б) выполнения дополнительных работ, не предусмотренных в технической документации;

в) выполнения более сложных работ, чем предусмотрено технической документацией;

г) исключение (невыполнение) части работ, ранее включенных в объем работ по договору.

Претензии – это требования, которые подрядчик предъявляет заказчику или иным лицам, указанным в договоре:

а) о возмещении затрат, которые подрядчик понес из-за действия (бездействия) заказчика или третьих лиц;

б) о возмещении разумных расходов, которые подрядчик понес из-за дефектов в технической документации;

в) о возмещении затрат, которые подрядчик понес в результате невыполнения заказчиком функций, предусмотренных договором (обеспечение точек подключения, энергоснабжения строительной площадки, титульными временными зданиями и сооружениями и др.).

Поощрительные платежи – это суммы, которые выплачиваются подрядчику дополнительно сверх сметы при выполнении определенных условий, указанных в договоре (например, за сокращение сроков строительства и т.д.).

Обратите внимание! Корректировки включаются в выручку при условии, что они предусмотрены договором.

Претензии и поощрительные платежи отражаются при одновременном выполнении двух условий:

- существует уверенность, что суммы будут признаны заказчиком;

- их сумма может быть достоверно определена.

Если на отчетную дату есть сомнения в поступлении отклонений, претензий и поощрительных платежей, которые раньше были включены в выручку от реализации, то они признаются расходами по обычным видам деятельности отчетного периода. Выручка, признанная в прошлых отчетных периодах, не корректируется!

Расходы по договору

Признаются расходами по обычным видам деятельности в соответствии с ПБУ 10/99 (балансовые счета 20, 25, 26).

Состав расходов по договору определяется следующей формулой:

РД = ПР + КР + П, где

РД – расходы по договору, ПР – прямые расходы по договору, КР – косвенные расходы по договору, П – прочие расходы по договору.

Обратите вним ание! В состав прямых расходов по договору включают предвиденные расходы.

Предвиденные расходы – это ожидаемые неизбежные расходы. Их включают в состав прямых расходов в порядке, закрепленном в бухгалтерской учетной политике:

- по мере их возникновения;

- (или) в виде резервов на покрытие предвиденных расходов.

Обратите внимание! Предвиденные расходы признаются прямыми расходами при условии, что их возмещение заказчиком прямо предусмотрено договором, а именно:

- виды предвиденных расходов, которые заказчик готов возместить;

- порядок и условия возмещения;

- точная сумма, подлежащая возмещению.

ПБУ 2/2008 называет следующие виды предвиденных расходов:

- устранение недоделок в проектах или строительно-монтажных работах (например, недоделки в СМР могут быть оставлены предыдущими подрядчиками или субподрядчиками);

- разборка оборудования из-за дефектов антикоррозийной защиты;

- расходы на гарантийный ремонт и гарантийное обслуживание построенного объекта (резервирование таких расходов должно быть предусмотрено сметой в виде процента к сметной стоимости СМР, либо включено в договорную цену).

Прочие расходы по договору – те общехозяйственные расходы, которые по условиям договора возмещаются заказчиком (отражаются на балансовом счете 26 и списываются в дебет счета 20 только по статьям и в размерах, предусмотренных конкретным договором). К прочим расходам относят отдельные расходы на управление строительной организацией, на проведение НИОКР и др.

Обратите внимание! Возмещение заказчиком прочих расходов должно быть специально предусмотрено в договоре.

Изложенный в ПБУ 2/2008 порядок списания прочих расходов по договору (Дебет 20 Кредит 26) не препятствует строительной организации установить в бухгалтерской учетной политике способ включения общехозяйственных расходов по окончании каждого месяца полностью в себестоимость продаж (Дебет 90-2 Кредит 26). В ПБУ 2/2008 речь идет только о конкретных видах расходов, которые возмещает заказчик по конкретному договору и, следовательно, эти расходы непосредственно связаны с получением доходов по такому договору.

В отдельную группу выделяются расходы, понесенные до подписания договора (разработка ТЭО, подготовка договора страхования рисков строительных работ и т.п.). Такие расходы отражаются в составе расходов будущих периодов (по дебету балансового счета 97) и списываются в следующем порядке:

- в расходы по договору (Дт 20 Кт 97) – если договор подписан в том же отчетном периоде, в котором понесены расходы;

- в состав прочих расходов (Дт 91-2 Кт 97) – если договор в отчетном периоде не подписан.

Доходы, полученные при исполнении не строительных договоров

К таким доходам относятся:

- доходы от сдачи в аренду строительных машин и механизмов, оборудования, опалубки, строительных бытовок и т.п.;

- доходы от реализации излишних строительных материалов, деталей и конструкций;

- иные подобные доходы.

В бухгалтерской учетной политике организация должна выбрать способ отражения таких доходов:

- учитывать как прочие доходы на субсчете 91-1 (Дебет 62, 76 Кредит 91-1);

- (или) уменьшать на сумму полученных доходов прямые расходы по договору (Дебет 62, 76 Кредит 20).

Определение финансового результата по договору

Способ определения степени завершенности работ по договору устанавливается в бухгалтерской учетной политике. ПБУ 2/2008 предлагает на выбор 2 способа:

- по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

- по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору, при этом за основу для определения доли можно взять как натуральные, так и стоимостные показатели. Следовательно, в учетной политике следует не только выбрать способ определения степени завершенности работ, но и прописать алгоритм применения выбранного способа.

Крайне важно: финансовый результат отчетного периода определяется с учетом выручки и расходов по договору, признанных в предыдущие отчетные периоды по данному договору.

Пример применение способов определения степени завершенности работ в стоимостном выражении.

Ожидаемая выручка по договору – 3 200 000 руб.

Выполнено на отчетную дату – 2 000 000 руб., в том числе:

- в предыдущих отчетных периодах (признана выручка) – 1 200 000 руб.,

- в текущем отчетном периоде – 800 000 руб.

Фактические расходы на отчетную дату – 1 500 000 руб., в том числе:

- в предыдущих отчетных периодах – 950 000 руб.,

- в текущем отчетном периоде – 550 000 руб.

Расходы по смете, всего – 2 700 000, в том числе:

- по выполненным работам – 1 700 000 руб.,

- по оставшимся работам – 1 000 000 руб.

Порядок определения степени завершенности работ для разных вариантов представлен в таблице 1, алгоритм расчета финансового результата – в таблице 2.

Кто должен применять ПБУ 2/2008?

Применяют ПБУ 2/2008 только подрядчики по договорам, связанным со строительством, восстановлением (ремонт, модернизация, реконструкция) или ликвидацией объектов недвижимости (зданий, сооружений, судов).

Субъекты малого предпринимательства могут не применять указанное ПБУ, если сделают соответствующую запись об этом в бухгалтерской учетной политике.

ПБУ 2/2008 применяется в отношении договоров, отвечающих следующим признакам:

1) по виду договора:

- договор строительного подряда;

- договор на оказание услуг (подряда) в области архитектуры, проектирования, инженерных изысканий и т.п.;

2) по срокам договора:

- долгосрочный договор (более 1 года);

- сроки начала и окончания договора приходятся на разные годы.

Учетная единица для бухгалтерского учета

Объектом аналитического учета (учетной единицей) на балансовых счетах 20 и 90 является договор. При этом п.п.4-6 ПБУ 2/2008 установлены следующие случаи, выделения, объединения и разделения исполняемых договоров для целей формирования учетной единицы (объекта бухгалтерского учета):

1) один договор на комплекс объектов разделяется по объектам - каждый объект считается договором (для бухгалтерского учета) при одновременном выполнении следующих условий:

а) техническая документация имеется на каждый объект

б) доходы и расходы достоверно определяются по каждому объекту

2) два и более договоров (с одним или несколькими заказчиками) объединяются в один договор (для бухгалтерского учета) при одновременном выполнении условий:

а) имеется один проект (с нормой прибыли по проекту в целом)

б) договоры исполняются одновременно или последовательно

3) дополнительный объект строительства (дополнительные работы) выделяется в отдельный договор при выполнении одного из условий:

а) существенное отличие по конструкционным, технологическим или функциональным характеристикам

б) (или) цена определена на основе согласованной сторонами дополнительной сметы.

Доходы по договору

Порядок определения выручки от реализации можно представить в виде формулы:

ВД = ЦД + О + П + ПП, где

ВД – выручка от реализации по договору; ЦД - цена по договору; О – отклонения; П - претензии; ПП - поощрительные платежи.

Отклонения – это согласованные сторонами изменения стоимости работ, которые могут возникать в результате:

а) замены материалов (на более дешевые или дорогие);

б) выполнения дополнительных работ, не предусмотренных в технической документации;

в) выполнения более сложных работ, чем предусмотрено технической документацией;

г) исключение (невыполнение) части работ, ранее включенных в объем работ по договору.

Претензии – это требования, которые подрядчик предъявляет заказчику или иным лицам, указанным в договоре:

а) о возмещении затрат, которые подрядчик понес из-за действия (бездействия) заказчика или третьих лиц;

б) о возмещении разумных расходов, которые подрядчик понес из-за дефектов в технической документации;

в) о возмещении затрат, которые подрядчик понес в результате невыполнения заказчиком функций, предусмотренных договором (обеспечение точек подключения, энергоснабжения строительной площадки, титульными временными зданиями и сооружениями и др.).

Поощрительные платежи – это суммы, которые выплачиваются подрядчику дополнительно сверх сметы при выполнении определенных условий, указанных в договоре (например, за сокращение сроков строительства и т.д.).

Обратите внимание! Корректировки включаются в выручку при условии, что они предусмотрены договором.

Претензии и поощрительные платежи отражаются при одновременном выполнении двух условий:

- существует уверенность, что суммы будут признаны заказчиком;

- их сумма может быть достоверно определена.

Если на отчетную дату есть сомнения в поступлении отклонений, претензий и поощрительных платежей, которые раньше были включены в выручку от реализации, то они признаются расходами по обычным видам деятельности отчетного периода. Выручка, признанная в прошлых отчетных периодах, не корректируется!

Расходы по договору

Признаются расходами по обычным видам деятельности в соответствии с ПБУ 10/99 (балансовые счета 20, 25, 26).

Состав расходов по договору определяется следующей формулой:

РД = ПР + КР + П, где

РД – расходы по договору, ПР – прямые расходы по договору, КР – косвенные расходы по договору, П – прочие расходы по договору.

Обратите вним ание! В состав прямых расходов по договору включают предвиденные расходы.

Предвиденные расходы – это ожидаемые неизбежные расходы. Их включают в состав прямых расходов в порядке, закрепленном в бухгалтерской учетной политике:

- по мере их возникновения;

- (или) в виде резервов на покрытие предвиденных расходов.

Обратите внимание! Предвиденные расходы признаются прямыми расходами при условии, что их возмещение заказчиком прямо предусмотрено договором, а именно:

- виды предвиденных расходов, которые заказчик готов возместить;

- порядок и условия возмещения;

- точная сумма, подлежащая возмещению.

ПБУ 2/2008 называет следующие виды предвиденных расходов:

- устранение недоделок в проектах или строительно-монтажных работах (например, недоделки в СМР могут быть оставлены предыдущими подрядчиками или субподрядчиками);

- разборка оборудования из-за дефектов антикоррозийной защиты;

- расходы на гарантийный ремонт и гарантийное обслуживание построенного объекта (резервирование таких расходов должно быть предусмотрено сметой в виде процента к сметной стоимости СМР, либо включено в договорную цену).

Прочие расходы по договору – те общехозяйственные расходы, которые по условиям договора возмещаются заказчиком (отражаются на балансовом счете 26 и списываются в дебет счета 20 только по статьям и в размерах, предусмотренных конкретным договором). К прочим расходам относят отдельные расходы на управление строительной организацией, на проведение НИОКР и др.

Обратите внимание! Возмещение заказчиком прочих расходов должно быть специально предусмотрено в договоре.

Изложенный в ПБУ 2/2008 порядок списания прочих расходов по договору (Дебет 20 Кредит 26) не препятствует строительной организации установить в бухгалтерской учетной политике способ включения общехозяйственных расходов по окончании каждого месяца полностью в себестоимость продаж (Дебет 90-2 Кредит 26). В ПБУ 2/2008 речь идет только о конкретных видах расходов, которые возмещает заказчик по конкретному договору и, следовательно, эти расходы непосредственно связаны с получением доходов по такому договору.

В отдельную группу выделяются расходы, понесенные до подписания договора (разработка ТЭО, подготовка договора страхования рисков строительных работ и т.п.). Такие расходы отражаются в составе расходов будущих периодов (по дебету балансового счета 97) и списываются в следующем порядке:

- в расходы по договору (Дт 20 Кт 97) – если договор подписан в том же отчетном периоде, в котором понесены расходы;

- в состав прочих расходов (Дт 91-2 Кт 97) – если договор в отчетном периоде не подписан.

Доходы, полученные при исполнении не строительных договоров

К таким доходам относятся:

- доходы от сдачи в аренду строительных машин и механизмов, оборудования, опалубки, строительных бытовок и т.п.;

- доходы от реализации излишних строительных материалов, деталей и конструкций;

- иные подобные доходы.

В бухгалтерской учетной политике организация должна выбрать способ отражения таких доходов:

- учитывать как прочие доходы на субсчете 91-1 (Дебет 62, 76 Кредит 91-1);

- (или) уменьшать на сумму полученных доходов прямые расходы по договору (Дебет 62, 76 Кредит 20).

Определение финансового результата по договору

Способ определения степени завершенности работ по договору устанавливается в бухгалтерской учетной политике. ПБУ 2/2008 предлагает на выбор 2 способа:

- по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

- по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору, при этом за основу для определения доли можно взять как натуральные, так и стоимостные показатели. Следовательно, в учетной политике следует не только выбрать способ определения степени завершенности работ, но и прописать алгоритм применения выбранного способа.

Крайне важно: финансовый результат отчетного периода определяется с учетом выручки и расходов по договору, признанных в предыдущие отчетные периоды по данному договору.

Пример применение способов определения степени завершенности работ в стоимостном выражении.

Ожидаемая выручка по договору – 3 200 000 руб.

Выполнено на отчетную дату – 2 000 000 руб., в том числе:

- в предыдущих отчетных периодах (признана выручка) – 1 200 000 руб.,

- в текущем отчетном периоде – 800 000 руб.

Фактические расходы на отчетную дату – 1 500 000 руб., в том числе:

- в предыдущих отчетных периодах – 950 000 руб.,

- в текущем отчетном периоде – 550 000 руб.

Расходы по смете, всего – 2 700 000, в том числе:

- по выполненным работам – 1 700 000 руб.,

- по оставшимся работам – 1 000 000 руб.

Порядок определения степени завершенности работ для разных вариантов представлен в таблице 1, алгоритм расчета финансового результата – в таблице 2.

Читайте также:

- Укажите какие элементы протокола присутствовали в церемонии награждения с в лаврова орденом якутии

- Выдержки из нормативных правовых актов и сопоставьте их с элементами структуры нормы права

- Предоставление консультаций и справок по правовым вопросам как в устной так и в письменной форме

- Договор о формировании фонда капитального ремонта и об организации проведения капитального ремонта

- Какие документы нужны для оформления визы в литву для белорусов