Срок подачи заявления в страховую компанию после пожара

Обновлено: 25.06.2024

Каковы сроки рассмотрения страховой компанией согласие дела по пожару и выплаты и когда присваивается номер страхового дела.

Ответы на вопрос:

Алексей, добрый вечер. Скорее всего у вас вопрос про добровольное страхование. В каждой страховой компании по разным страховым случаям разные сроки рассмотрения. Но из практики максимальные сроки по добровольному страхованию 30 дней со дня получения последнего документа. То есть, регистрация заявления о страховом случае не означает течение срока рассмотрения дела. По пожару страховая должна получить заключение пожаро-технической экспертизы МЧС, что бы сделать выводы, страховой или не страховой случай. Номер страхового дела присваивается после первого уведомления о случившемся (регистрация заявления в СК, уведомление по телефону или электронной почтой и т.п.).

Похожие вопросы

Каковы сроки на пересмотр дела страховой компанией по страховым выплатам после дтп, если при первом рассмотрении дела страховая компания отказала и я устранив недостатки, указанные страховой компанией при отказе в выплате, устранил и подал на пересмотр дела на страховые выплаты.

Произошел страховой случай, страховая компания ренесанс, документы подали на рассмотрение 6 июня, в договоре указано что срок рассмотрения 15 дней, когда мы обратились к ним по истечении этого срока, операторы сказали что продлевается срок рассмотрения нашего дела, по какой причине и на какой срок не понятно, сказали уведомление придет по почте, и собственно вопрос: на какое максимальное время по закону страховая компания имеет право продлить рассмотрение и на какую статью можно опереться в случае обращения к ним. спасибо.

Я застрахован по ОСАГО в страховой компании МАКС. 6-го июня попал в ДТП, виновником аварии был водитель из Молдавии с полученной на границе страховкой Зелёная карта. В компании МАКС мне заявили, что они не занимаются рассмотрением ДТП с участниками, имеющими полис Зелёная карта и направили в РСА, где мне присвоили номер и сказали обратиться в ВСК (военно-страховая компания), которые, как мне там сказали, работают с Зелёной картой. В ВСК был объявлен срок рассмотрения моего случая – 3 (три) месяца! Случаи с участием в ДТП лиц, имеющих Зелёную карту, не попадают под ст. 13 Закона об ОСАГО, где указан срок рассмотрения заявления о страховой выплате – 30 дней с момента предоставления потерпевших всех необходимых документов? Каков должен быть реальный срок рассмотрения заявления о страховой выплате в моём случае и могу ли я как-то ускорить время рассмотрения моего случая? Заранее спасибо. С уважением, Дмитрий.

1.Каков срок рассмотрения заявления на выплату возмещения ущерба при ДТП у всех страховых компаний?

2.Как срок рассмотрения заявления на выдачу копий документов?

3.Можно-ли не дожидаясь затянутых выплат от страховой компании отремонтировать

поврежденный автомобиль в авторизованном сервисном центре (АвтоВАЗ) а потом через

суд потребовать затаченные на ремонт средства от страховой компании?

Cумма оценки ущерба по независимой экспертизе 65 000 руб.

Облостной суд в кассационном производстве принял решение об отмене судебного постановления суда первой инстанции и направил дело на новое рассмотрение судом первой инстанции. Правильно ли понимаем, что новое рассмотрение будет производится судом, чьё определение отменено? Каков порядок рассмотрения при повторном рассмотрении дела? В какой срок должно рассматриваться при повторном рассмотрении? И можно ли аотом обжаловать решение суда, после повторно рассматрев дело?

Около месяца назад попала в ДТП. Отдала в страховую компанию виновника весь пакет документов для получения денежной компенсации - сказали в течение 30 дней ждите, выплату произведем. Через 2 дня истекает срок выплаты-30 календарных дней. Заранее позвонила в страховую компанию, т.к. даже не знаю какую сумму примерно насчитала независимая экспертиза. Мне ответили монотонно, что у страховой компании временно отозвали лицензию, когда будет выплата - неизвестно. Пакет документов уже давно отправлен в главный офис в Москву - там на рассмотрении. Когда ждать выплат - неизвестно, т.к. в Москве никто не заинтересован в выплате. Что делать теперь? Ждать? Куда жаловаться?

Страховая компания затягивает вынесение решения о страховой выплате. В договоре страхования прописаны лишь сроки для проведения выплат при условии, что решение о наступлении страхового случая принято. Подскажите, пожалуйста, определен ли законодательно СРОК РАССМОТРЕНИЯ документов о страховой выплате.

Кто уведомляет: виновник или потерпевший?

И тот и другой. Пунктом 2 статьи 11 Федерального закона № 40-ФЗ (об ОСАГО) от 25 апреля 2002 года предусматривается обязанность лица, которое является или может быть признано виновником ДТП, уведомить об аварии свою страховую компанию.

С другой стороны, в соответствии с пунктом 3 статьи 11 Закона об ОСАГО, потерпевший также должен поставить своего страховщика в известность, если рассчитывает на финансовую компенсацию от него (редко, но бывает, что виновник прямо на месте покрывает ущерб из своего кармана — в этом случае уведомлять страховую компанию уже не нужно).

Вышеизложенное рассматривалось применительно к ситуации, когда ДТП оформлял сотрудник Госавтоинспекции. Однако и при составлении европротокола виновник и пострадавший в обязательном порядке уведомляют свои страховые компании на основании пункта 2 статьи 11.1 Закона об ОСАГО и пункта 3.8 Правил ОСАГО, отраженных в Положении ЦБ № 431-П от 19 сентября 2014 года.

Некоторые водители полагают, что если вызвать на место ДТП аварийного комиссара, то он и уведомляет страховую о дорожно-транспортном происшествии. Это не так.

Аварийный комиссар не является сотрудником полиции и с точки зрения закона не имеет никаких полномочий и никаких обязанностей. Он всего лишь консультант, который чаще всего помогает грамотно составить европротокол, поэтому ответственность за оповещение страховой компании в любом случае лежит на водителе.

Когда и как нужно уведомить страховую компанию о ДТП

Если оформлением дорожно-транспортного происшествия занимались сотрудники ГИБДД, то виновнику Закон об ОСАГО не выставляет четкого срока уведомления; однако пунктом 2 статьи 11 оговаривается, что он должен соответствовать периоду, который установлен договором.

Что касается потерпевшего, тут ситуация аналогичная: пунктом 3 статьи 11 Федерального закона № 40-ФЗ лишь предусматривается сделать это в кратчайший срок со ссылкой на пункт 3.9 Правил ОСАГО, утвержденных Центробанком.

А вот при составлении европротокола обе стороны аварии (виновник и потерпевший) должны известить о ДТП свои страховые компании в течение пяти рабочих дней согласно пункту 2 статьи 11.1 Федерального закона № 40-ФЗ от 25 апреля 2002 года.

Отметим, что звонить нужно по официальному номеру страховой компании или филиала (он всегда указан на сайте организации), чтобы в дальнейшем подтвердить звонок с помощью детализации.

Безусловно, вы также можете лично явиться в страховую компанию с письменным уведомление о ДТП. Сдать его можно в одном экземпляре (тогда зафиксируйте это на видео) либо оставив у себя копию, на которой вам поставят штамп с отметкой о получении.

Если отправляете письмо обычной почтой, то закажите опись вложения и уведомление о вручении.

Что касается оформления ДТП по европротоколу, то пунктом 4.14 Правил ОСАГО, утвержденных Центробанком, четко указано, что страховая компания должна получить оригинал европротокола (его вы прилагаете к заявлению на страховую выплату). Безусловно, здесь тоже потребуется видеозапись либо копия протокола с отметкой страховщика о получении.

В случае составления европротокола в электронном виде уведомление о дорожно-транспортном происшествии отправляется автоматически по завершении оформления ДТП.

Процесс этот может омрачиться потерей связи и сбоями в работе приложения, поэтому лучше подстраховаться и в качестве подтверждения отправки европротокола (а следовательно, уведомления о ДТП) делать скриншоты (снимки экрана) по ходу заполнения полей и после отсылки данных.

И теперь логичный вопрос: что будет, если вовремя не уведомить страховую о ДТП? Ответим на него.

Страховая компания своевременно не узнала о ДТП: последствия

Многие думают, что в этом случае гарантированно будет отказ в страховой выплате. Но это не так.

Во-первых, как ранее уже отмечали, законодательство не устанавливает четких сроков уведомления страховой компании о ДТП, если авария оформляется сотрудником ГИБДД. Конкретный временной лимит в пять рабочих дней предусмотрен лишь при оформлении европротокола. Но даже его просрочка роли не играет.

Дело в том, что основания для отказа в страховом возмещении прописаны в статье 12 Закона об ОСАГО. И пропуска сроков там нет. Поэтому страховая компания не имеет никакого права отклонить ваше заявление о выплате даже в том случае, если вы уведомили о ДТП только через неделю или даже позже. В данном случае срок подачи обращения на страховое возмещение ограничивается общим сроком исковой давности, который составляет три года на основании статьи 196 Гражданского кодекса.

Возможен ли административный штраф? Тоже нет. Ни одна статья Административного кодекса наказания за это не содержит.

Глава 12 КоАП включает исчерпывающий набор статей, предусматривающих ответственность за нарушения, связанные с дорожным движением. И в этой главе нашлось место лишь для одной статьи, связанной с ОСАГО: статья 12.37 Административного кодекса штрафует водителя на 500-800 рублей при отсутствии его фамилии в действующем полисе либо если полис просрочен или вовсе не оформлен. И больше ничего. Никаких просрочек с уведомлением о ДТП.

А вот что реально грозит водителю, который не сообщил страховой компании об аварии, так это регрессный иск — требование о возмещении страховки, которая была выплачена пострадавшей стороне. Очевидно, что подобные претензии страховщик выставляет лишь тому водителю, который стал виновником дорожно-транспортного происшествия.

Поясним. Положим, вы спровоцировали ДТП и признаны виновником аварии. Страхования компания, клиентом которой является пострадавший в дорожно-транспортном происшествии, выплачивает ему страховое возмещение. А затем эту сумму компания требует уже с вас, подавая в суд регрессный иск.

Таким образом, в настоящее время водитель, ставший участником ДТП и не сообщивший об этом страховщику, не может быть подвергнут ни штрафу, ни регрессному иску. Более того, страховая компания лишена возможности отказать в страховой выплате потерпевшему, который не уведомил ее об аварии.

Закон законом, однако, по словам автоюриста Дмитрия Тиковенко, страховые компании не упускают возможности нажиться на своих клиентах. Как мы ранее писали, общий срок исковой давности по гражданским делам составляет три года. Именно этой нормой руководствуются страховщики, подавая регрессные иски спустя год-два с момента ДТП.

Как нарушение сроков обращения по договору обязательного страхования автогражданской ответственности может привести к отказу в выплате компенсации. В какие сроки необходимо обратиться в страховую компанию при наступлении страхового случая ОСАГО?

ОСАГО относится к обязательному страхованию. Если водитель стал виновником ДТП, убытки пострадавшей стороне компенсирует страховая компания. Без полиса ОСАГО возмещать ущерб придётся из личных средств. Чтобы своевременно получить положенную сумму, потребуется собрать пакет необходимых документов и предъявить их страховому агенту. Особенность программы заключается в том, что срок обращения по ОСАГО ограничен. При несвоевременной подаче заявления на возмещение убытков компания вправе отказать в требуемой выплате, причём на совершенно законных основаниях.

Обратите внимание. Время, отведённое на обращение по ОСАГО после аварии, устанавливается не страховой организацией, а на законодательном уровне. Ознакомиться с правовыми аспектами по данному вопросу можно в части 3 статьи 11 Федерального Закона, определённого 25 апреля 2002 года No 40-ФЗ.

Обращение в страховую после ДТП — порядок действий

В законодательство РФ регулярно вносятся поправки. Это относится и к правилам обязательного страхования ОСАГО. Раньше без обращения в ГИБДД убытки не компенсировались. Сегодня в определённых ситуациях возможно обойтись и без сотрудников госорганов. Если говорить о наступлении страхового случая, то здесь важно соблюдать общепринятые правила.

Авария без вызова ГИБДД

- После того как все детали будут сфотографированы, повреждённый транспорт можно убирать с проезжей части.

- В завершение потребуется заполнить европротокол, грамотно составить подробную схему дорожно-транспортного происшествия и проинформировать об этом страхового агента.

Дорожно-транспортное происшествие с вызовом инспектора ГИБДД

- Первое действие — вызов сотрудников ГИБДД для оформления происшествия.

- Хотя ДТП фиксирует инспектор, лучше сделать самостоятельно несколько снимков или снять видео.

- Следующее действие — поиск свидетелей. Не нужно собирать всех, кто стал очевидцем аварии, достаточно 2—3 человек.

- После свидетельских показаний составляется схема происшествия. Это можно сделать самостоятельно (если есть навыки) или попросить сотрудника ГИБДД.

- После оформления протокола и согласования с инспектором транспортное средство можно убирать с дороги.

Далеко не каждый автовладелец знает, как правильно себя вести при наступлении страховой ситуации и какие принимать меры. Из-за этого между клиентом и страховой компанией часто возникают различные споры. На самом деле ничего сложного нет. После оформления происшествия следует как можно быстрее проинформировать об этом страховую компанию и приступить к сбору обязательного перечня документов. Когда сбор документации завершён, нужно обратиться в офис компании и написать заявление на возмещение ущерба.

Если у вас нет уверенности в том, что сможете правильно оформить европротокол, лучше регистрировать аварию с участием инспектора ГИБДД. От корректности заполнения документа напрямую зависит выплата компенсации.

Важно! По нововведённым правилам ОСАГО водитель, виновный в аварии, не может ремонтировать своё транспортное средство на протяжении 15 календарных дней с того момента, как произошёл страховой случай. Самостоятельное восстановление машины — один из главных факторов, влияющих на отказ в выплате компенсации пострадавшей стороне.

Европротокол

- В аварии пострадало не более двух автомобилей.

- Все участники ДТП согласны зафиксировать факт аварии без инспектора ГИБДД.

- Автовладельцы умеют правильно заполнять европротокол.

- Ущерб после аварии составляет менее 100 тыс. руб.

- Оба соучастника аварийной ситуации имеют страховку ОСАГО или КАСКО.

- Нет пострадавших. Если у автоводителей или же пассажиров есть даже незначительные травмы, лучше вызвать ГИБДД.

- У одного из оппонентов есть возможность зафиксировать случившееся при помощи фото или видеотехники.

При оформлении европротокола пострадавшая сторона может обратиться за выплатой, если покрытие не превышает лимит, равный 100 тыс. руб. После аварии обязательно нужно сообщить о случившемся в страховую компанию, причём неважно — пострадавший вы или виновник. Документ оформляется в строгом соответствии с законодательством РФ и состоит из двух бланков. Каждый из них заполняется с двух сторон.

Оформление документа с обратной стороны

Обязательно перепроверяйте всю внесённую информацию и не допускайте опечаток и ошибок. Любые исправления могут привести к тому, что клиенту откажут в возмещении понесённого убытка. Если не получается самостоятельно разобраться в разделах бланка, лучше позвонить в службу клиентской поддержки компании, чем заполнять поля наугад.

Важно! После того как будет получена компенсация по европротоколу, пострадавший не может обращаться с прошением о возмещении убытка по этому же происшествию второй раз. Исключение составляет ситуация, когда был причинён вред здоровью, но на момент аварии человек об этом не знал (скрытая травма).

Срок обращения по ОСАГО

Список документов

- Ксерокопия паспорта виновника аварийной ситуации.

- Копия водительского удостоверения.

- Оригинальный бланк страхового полиса.

- Заявление по форме компании (выдаётся в филиале страховой).

- Определение о том, что был отказ в возбуждении уголовного дела.

- Протокол, подтверждающий административное правонарушение.

- Справка, выданная инспектором ГИБДД или европротокол.

- Техпаспорт автотранспорта.

- Протокол об административном правонарушении.

Обратите внимание. Если вы стали участником аварийной ситуации, в ней нет пострадавших и задействовано всего два транспортных средства, документы направляются в свою страховую. При иных обстоятельствах в компанию виновника происшествия.

Основания для отказа в выплате

- Нарушен срок обращения и подачи необходимой документации.

- При наступлении страхового случая за рулём находился человек, не вписанный в страховку.

- Авария случилась во время обучения вождению или осуществления тест-драйва транспорта.

- Ущерб автотранспорту нанесён во время гонок, соревнований и прочих мероприятий, противоречащих соглашению.

- Авария произошла по вине стихийных бедствий или военных операций.

- Доказан факт мошенничества (ТС повреждено с целью получения компенсации).

- Страховой полис просрочен.

- Участники аварийной ситуации отказываются признавать свою вину, при этом доказательства ДТП полностью отсутствуют.

- В документах есть ошибки или они неправильно заполнены.

- Автовладелец отказал специалисту в предоставлении транспорта для экспертизы.

- Отсутствие у одного из водителей водительского удостоверения.

- Виновник аварии был в стадии алкогольного или наркотического опьянения.

В некоторых ситуациях речь идёт о временной задержке выплаты, а не об окончательном отказе. В таком случае страховой агент должен разъяснить автовладельцу основания отказа и методы устранения недочётов.

Важно! Подавать документы в СК должен только владелец ТС, причастного к аварийной ситуации. Даже если человек вписан в страховку, он не имеет права предоставлять документацию вместо автовладельца. Это наиболее распространённая причина отказа в возмещении убытков.

Действия при отказе

Если вы считаете, что компания отказала незаконно, не оставляйте этот вопрос без внимания. В первую очередь, составьте претензионное письмо и отправьте его на имя руководителя страховой. При заполнении претензии обязательно сделайте акцент на то, что полис действителен и имеет свою законную силу. Сроки рассмотрения досудебных заявлений — 5—7 дней. Если в течение этого времени компания не отреагировала, можно обращаться в судебные инстанции.

Обращение в суд

- Страховое соглашение с компанией и копию страхового полиса.

- Справку о случившемся дорожно-транспортном происшествии.

- Отказ страховой компании в выплате компенсации (в письменном виде).

- Протокол, оформленный на месте аварии.

- Заключение эксперта с оценочной стоимостью ущерба.

- Квитанции, подтверждающие оплату госпошлины за обращение к судье.

- Детальное описание случившегося, с указанием причины отказа от выплаты.

- Заполненное исковое заявление (образец можно найти в подразделении суда).

Если суд удовлетворит исковое заявление, компания будет обязана выплатить компенсацию в полном объёме в срок, установленный судьёй.

Полезные советы

- Не ремонтируйте повреждённое транспортное средство до выплаты компенсации. Если произойдёт так, что ущерб не будет выплачен, придётся делать переэкспертизу и обращаться в суд, а с восстановленным авто это практически невозможно.

- Если выплата произведена в объёме, не оправдывающем траты на ремонт авто, по закону можно написать исковое заявление в суд и потребовать доплату с виновника аварии.

- Оценка производится экспертом, назначенным страховой компанией. Чтобы убедиться, что рассчитанная сумма покроет убытки, после заключения специалиста обратитесь в другую фирму по независимой экспертизе. Это станет хорошим подспорьем при возникновении разногласий во время возмещения ущерба.

- Некоторые компании требуют, чтобы заявление на возмещение ущерба подавалось в течение 24 часов или двух — трёх дней после наступления страхового случая. Если клиент не укладывается в это время, следует отказ от выплаты. Помните — эти действия неправомерны. У держателя полиса есть 5 дней, утверждённых законодательством.

- Прежде чем предоставлять документацию страховой компании, обязательно сделайте ксерокопию каждого из документов.

- Если страховая компания не выполнила своих обязательств и не выплатила компенсацию в течение 20 суток, клиент имеет право требовать неустойку в размере 1% за каждые просроченные сутки.

Для того, чтобы в процессе использования полиса не возникало каких-либо проблем, важно выбирать компанию тщательно. Первый фактор — надёжность. Если страховая существует давно, имеет массу положительных отзывов, это тот самый вариант, когда можно сделать выбор в пользу именно этой фирмы. Даже если страховка стоит немного дороже, чем, например, в соседней конторе. Иногда лучше заплатить больше, но быть уверенным, что при возникновении страхового случая не последует отказ в возмещении убытков.

В юридической литературе и судебной практике споры о начале течения срока исковой давности в страховании имеют давние корни. Связано это в первую очередь с особой спецификой страхового правоотношения по предоставлению защиты от неблагоприятных последствий окружающей нас действительности. Страхователи, приобретая страховую услугу, покупают таким образом свое спокойствие и уверенность в завтрашнем дне, перекладывая возможные неблагоприятные риски на профессионального управленца этими самыми рисками. Именно возможность наступления или ненаступления страхового события является краеугольным камнем начала отсчета течения срока исковой давности.

Одно из последних страховых дел, рассмотренных ныне несуществующим Президиумом ВАС РФ касалось как раз данной проблематики[4] Докладчиком по данному делу был не нуждающийся в представлении С.В. Сарбаш и если автор данной заметки не заблуждается, то именно об этом деле Сергей Васильевич рассказывал в своем интервью, отвечая на вопросы М.А. Ероховой и В.В. Бациева[5]. В данном судебном акте Президиум ВАС РФ поддержал подход о начале течения срока исковой давности по договору страхования, не с момента наступления страхового события, а с момента отказа в выплате страхового возмещения, а равно с момента выплаты не в полном объеме или истечения льготного срока на выплату, предусмотренного законом или договором. Та же практика закрепилась и в судах общей юрисдикции[6], а затем и в объединенной высшей судебной инстанции[7].

В настоящее время у судов не вызывает сложностей определение начала течения срока исковой давности при своевременном обращении страхователей (выгодоприобретателей) с заявлением о наступлении страхового события. Проблемы начинают возникать, когда заявление о наступлении строгого события подается по истечении достаточно длительного периода времени, например по истечению трех лет с момента наступления страхового события. Причины здесь могут быть различные, как и низкая правовая грамотность потребителей страховых услуг, так и напротив неопределенность начала течения срока исковой давности при необращении за выплатой. И ведь действительно, согласно тому же п. 4 Постановление Пленума Верховного Суда РФ от 26.12.2017 N 58 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств" исковая давность по спорам, вытекающим из договоров обязательного страхования риска гражданской ответственности, в соответствии с пунктом 2 статьи 966 ГК РФ составляет три года и исчисляется со дня, когда потерпевший (выгодоприобретатель) узнал или должен был узнать:

об отказе страховщика в осуществлении страхового возмещения или прямом возмещении убытков путем организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания или выдачи суммы страховой выплаты либо

об осуществлении страхового возмещения или прямого возмещения убытков не в полном объеме.

Исковая давность исчисляется также со дня, следующего за днем истечения срока для принятия страховщиком решения об осуществлении страхового возмещения или о прямом возмещении убытков путем организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания либо о выдаче суммы страховой выплаты (пункт 21 статьи 12 Закона об ОСАГО).

Прочитав данное разъяснение Верховного Суда РФ кажется, что срок исковой давности не начинает течь, пока не будет подано заявление о наступлении страхового события и страховая компания каким-либо способом не нарушит права потребителей страховых услуг. Ведь именно это и написано в указанном разъяснении. Однако проанализировав судебную практику прежде всего по массовым видам страхования (КАСКО, ОСАГО) становится видно, что при длительном необращении в страховую компанию за выплатой, суды готовы иначе трактовать устоявшийся подход к началу течения срока исковой давности.

Из данной мотивировки судебной инстанции видно, что они используют тот же подход, что и Верховный Суд РФ в Определении от 16.06.2020 по делу 7-КГ20-1, однако в Законе об ОСАГО нет определенного срока на обращение потерпевшего за выплатой страхового возмещения. К тому же судебная практика исходит из постулата, что несвоевременное обращение страхователя (выгодоприобретателя) за выплатой не является безусловным основанием для отказа в выплате страхового возмещения. В рассматриваемом деле отсутствие установленного законом срока на обращение за выплатой суд компенсировал применением аналогии закона и использовал срок направления водителем извещения о ДТП в совокупности со сроком принятия наследства, рассчитав начало течения срока исковой давности опять же от даты ДТП. Однако суд не привел аргументов при чем здесь срок принятия наследства, который никак не связан с правом получения страхового возмещения в связи с причинением вреда жизни.

Еще один аргумент, который указал суд сводится к следующему тезису: начало течения срока исковой давности не может быть отодвинуто на неопределенный срок (любой, исчисляемый годами и десятилетиями) и зависеть исключительно от волеизъявления потерпевшего (выгодоприобретателя) относительно той даты, когда ему стоит обратиться к страховщику. Данное утверждение также представляется крайне неубедительным, поскольку судебная коллегия очевидно путает понятия объективного и субъективного срока исковой давности. Субъективный срок исковой давности составляет по ОСАГО три года (ст. 966 ГК) и начинает течь согласно господствующему сейчас подходу не раньше чем, страховщик нарушит субъективное право истца (отказом, выплатой не в полном объеме), что предполагает как минимум обращение в страховую компанию. Разумеется, срок обращения в страховую компанию за выплатой, то есть реализация своего субъективного права, зависит только от потерпевшего. Если потерпевший обратился за выплатой страхового возмещения спустя, например 2 года и 10 месяцев и не получил возмещения, то 3-х летний срок исковой давности будет течь именно с момента истечения 20-ти дневного срока на выплату, установленного законом об ОСАГО. То есть очевидно, что субъективный срок исковой давности до обращения в страховую компанию 2 года и 10 месяцев просто не начал течь. Так почему же он должен течь, если обращение за выплатой последовало после истечения трехлетнего срока с момента ДТП? В этом и представляется абсолютно нелогичная позиция суда.

Справедливости ради следует отметить, что предложенный в вышеназванных судебных актах подход не является определяющим. В судебной практике встречаются и решения, в которых, по мнению автора, суды отделяют момент возникновения права на обращение в страховую компанию от момента нарушения субъективного права должником, с которого и должен начинать исчисляться субъективный срок исковой давности[9].

По мнению автора, проблема решается установлением в ст. 966 ГК РФ объективного срока исковой давности, который будет исчисляться с момента возникновения обязательства, то есть с момента наступления страхового случая. Установление данного срока будет способствовать стабильности гражданского оборота и определенности правовых норм, регулирующих страхование. О необходимости установления объективного строка исковой давности говорится и в Концепции развития гл. 48 ГК РФ[10]. Однако предлагаемый в Концепции срок в 10 лет, взятый по всей видимости по аналогии с общим объективным сроком, установленным ст. 200 ГК РФ, явно не отвечает потребностям развития страхового законодательства. Учитывая, что то к примеру срок хранения тех же договоров ОСАГО с выплатными делами страховой компанией составляет 5 лет, а также учитывая сроки хранения информации о тех же ДТП в компетентных органах представляется, что объективный срок исковой давности в 5 лет с даты ДТП является достаточным для реализации потребителями страховых услуг своих прав с учетом баланса интересов всех участников страховых правоотношений.

[1] А. П. Сергеев Начало течения исковой давности в обязательствах по страхованию \\Сборник научных статей в честь 60-летия Е. А. Крашенинникова: сб. науч. ст. / отв. ред. П. А. Варул; Яросл. гос. ун-т им. П. Г. Демидова. – Ярославль: ЯрГУ, 2011.

[2] К р а ш е н и н н и к о в Е . А . Давность притязаний // Очерки по торговому праву. Ярославль, 2003. Вып. 10. С. 7. Прим. 5

[3] Страховое право: теоретические основы и практика применения: монография / Ю. Б. Фогельсон. — М. : Норма : ИНФРА М, 2012. Стр. 339.

[4] Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 21.01.2014 № 11750/13

[7] П. 4 Постановление Пленума Верховного Суда РФ от 26.12.2017 N 58 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств"

[8] Апелляционное определение Верховного суда Республики Татарстан от 08.06.2020 N 33-6159/2020 (оставлено без изменения Шестым кассационным судом общей юрисдикции, однако поскольку судебный акт последней судебной инстанции имеет крайне скудную аргументацию, приведу доводы тройки судей из апелляции).

В последнее время страхование имущества и жизни весьма популярно. В случае наступления серьезного происшествия представители СК обязаны возместить ущерб, который был нанесен пострадавшему человеку. Правда, происходит подобное только в ситуациях, когда происшествие указано в предварительно составленном договоре. Для получения денежной компенсации надо обратиться с письменным заявлением в страховую компанию. Рассмотрим, какой существует порядок возмещения ущерба. Также изучим, что нужно делать, если СК отказалась выплачивать деньги.

О чем может заявлять гражданин

Существуют следующие виды заявлений, которые можно подавать в СК:

- О заключении соглашения обязательного страхования. Чтобы можно было воспользоваться страховкой в рамках любого вида деятельности, надо правильно составить заявление. Для этого можно распечатать образец в электронном формате или написать его от руки. Но необходимо учитывать специальные нормативы, которые должны отображаться в документе.

- Заявление в страховую компанию на расторжение соглашения по страхованию. Чтобы аннулировать контракт, требуется предоставить письменное заявление по поводу того, что человек желает расторгнуть соглашение. В заявлении при этом указываются данные паспорта, а также название компании, номер и прочие реквизиты контракта.

- Заявление в страховую компанию о том, что случилось происшествие, в результате которого необходимо выплатить компенсацию. Такой документ понадобится тогда, когда инцидент прописан в предварительном соглашении. Например, если человек застраховал свою квартиру от пожара, а ее залили соседи с верхнего этажа, на возмещение ущерба можно не рассчитывать.

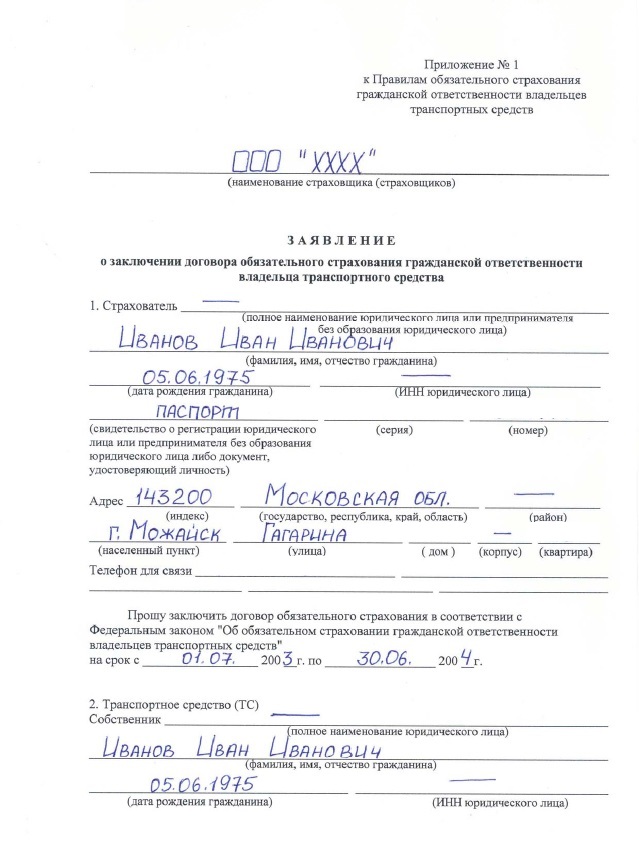

Образец заявления в страховую компанию представлен на фото ниже.

Какие случаи относят к страховым

Основополагающей задачей любой СК является расследование инцидента, который произошел с их клиентом. При этом организация предоставляет компенсацию убытков в денежном эквиваленте, если подтвержден факт наступления страховой ситуации.

Разбирательство может быть инициировано лишь после обращения пострадавшего гражданина с письменным заявлением в СК, а также после предоставления им доказательств в виде оформленных по всем правилам документов. На них обязательно должны быть подписи ответственных и причастных лиц, а также печати организаций, если таковые отмечены в качестве виновной в происшествии стороны. Также должны быть предоставлены документы или справки, подтверждающие факт причиненного здоровью гражданина ущерба. При разбирательстве необходимо соблюдать установленный порядок действий.

Ознакомление с ситуацией

Непосредственно перед оформлением и подачей такого заявления в страховую компанию сначала важно ознакомиться с ситуацией, которая может быть отнесена к категории страховых случаев. Таковым считается инцидент, на фоне которого нанесен вред застрахованному имуществу либо жизни и здоровью гражданина.

Важно подчеркнуть, что под обозначенную группу не попадают происшествия, которые случились по вине самого потерпевшего. Вспомним указанный выше пример о застрахованном от пожара доме. Если будет доказано, что возгорание случилось по вине пострадавшего (совершен умышленный поджог с целью получения денежной компенсации), СК на законных основаниях откажет в выплате. Каким должен быть порядок действий при оформлении заявления в страховую компанию ОСАГО, рассмотрим далее.

Порядок действий

При наступлении страховой ситуации потерпевший обязан уведомить об этом СК. Для этого требуется составить соответствующее заявление и предъявить его на рассмотрение уполномоченному представителю страховой компании. Срок подачи такой бумаги определяется в содержании договора. Также в нем могут быть оговорены способы подачи.

Сроки подачи заявления

В случае отсутствия в договоре обозначенного положения, сроки предъявления документа составляют тридцать дней с момента происшествия или с даты, когда пострадавший гражданин узнал о страховом случае.

Возвращаемся к нашему примеру с пожаром. Может так случиться, что хозяин сгоревшего имущества на момент инцидента был далеко от места происшествия (в командировке или на отдыхе) и не сразу узнал о случившемся. В данной ситуации срок рассмотрения страхового случая исчисляется не с даты пожара, а с момента подачи заявления в СК, но гражданин должен будет предъявить документы, удостоверяющие его отсутствие на месте происшествия в тот день, когда горел дом. Это могут быть билеты на самолет или поезд, справка из санатория, бумага с места работы о том, что пострадавший был в командировке. Своевременное обращение потерпевшего повышает вероятность предоставления выплаты финансовых средств, снижая возможность компании отказать в компенсации.

Теперь поговорим о нюансах оформления заявления в страховую компанию ОСАГО.

Как нужно писать заявление

Правильность оформления этой бумаги играет очень важную роль. Поэтому при ее заполнении стоит воспользоваться бланком, предоставленным сотрудниками учреждения. В документе указывают:

- Сведения о страхователе.

- Паспортные и контактные данные.

- Информация о страховом полисе гражданина.

- Дата, место и время, когда случился инцидент.

- Отражаются обстоятельства происшествия и общие сведения о случившемся.

Дополнительные документы

В случае наступления происшествия страхователь по соглашению с компанией обязуется обратиться в ее адрес с заявлением в целях оповещения об инциденте. Кроме письменного уведомления, к заявлению прилагают сопутствующую документацию, свидетельствующую о правомерности гражданских требований.

Как написать заявление в страховую компанию, важно выяснить заранее. Список бумаг, которые прилагаются к заявлению о произошедшем страховом случае, может различаться. Это зависит от вида происшествия и от перечня, который указывается непосредственно в содержании договора обеих сторон. К примеру, в случае повреждения либо утраты застрахованной машины прилагают:

- Дубликат паспортного удостоверения гражданина, который заверяют у нотариального сотрудника.

- Документы, подтверждающие право владения и использования автомобиля.

- Акт, который оформляется представителями ГИБДД (сюда также включается копия протокола или постановления по поводу привлечения к административной ответственности).

- Предоставление письменного отказа участников страхового случая для возбуждения уголовного дела.

- Если интересы пострадавшего гражданина будет защищать его представитель, тогда к заявлению о случившемся инциденте прилагают также доверенность и заверенную копию паспорта этого человека.

Когда сотрудниками компании одобряется предоставление денежных средств, тогда в банке оформляется справка для начисления соответствующей выплаты.

Условия подачи

После оформления заявления в страховую компанию о выплате потребуется обдумать возможные способы для предоставления этого документа работникам организации с учетом установленного срока для реализации процедуры возмещения ущерба.

Подавать заявление о наступлении страховой ситуации можно лично, а также через доверенного представителя. Есть также возможность воспользоваться заказным письмом. Допускается обращаться к страховщику и через официальный интернет-портал. Как уже отмечалось, документ надо направлять не позже установленных временных рамок.

Сроки подачи заявления в страховую компанию могут разниться в зависимости от периода, прописанного в соглашения сторон. Если застрахованный гражданин не располагает возможностью оповещения компании вовремя или не в состоянии собрать всю необходимую документацию, тогда стоит воспользоваться услугами своего доверенного представителя или составить заявление с уточнением уважительной причины пропуска установленного временного периода. Учитываются такие ситуации:

- Болезнь пострадавшего.

- Его незнание о происшествии по причине отсутствия в населенном пункте, где находится пострадавшее застрахованное имущество.

- Длительное разбирательство инцидента и затягивание выдачи нужных справок сотрудниками ГИБДД (в случае ДТП).

- Отказ в предоставлении необходимых документов организацией, по вине которой произошел инцидент, и так далее.

Проверка

После получения от пострадавшего заявления (на документе обязательно должна стоять дата) представители СК обязаны выполнить проверку для уточнения достоверности всей изложенной информации.

Для этого осуществляют следующую процедуру:

- На место, где произошел инцидент, направляют специалиста, в чьи обязанности входит осмотр с оценкой ущерба. По завершении проверки составляют специальный акт, в содержании которого отмечают характер полученных повреждений, общие сведения о происшествии и причины наступления инцидента. Такое действие выполняется при повреждении недвижимого имущества гражданина, а в некоторых случаях и транспортного средства.

- Проводят проверку документации, которая была предъявлена пострадавшим лицом. Представители страхового учреждения имеют право обращаться к уполномоченным органам для получения дополнительных сведений по делу.

- В зависимости от страховой ситуации может требоваться привлечение независимых экспертов. После проведения проверок специалисты обязаны оформить заключение, отображающее достоверные сведения об инциденте.

- После этого сотрудниками компании устанавливается факт того, считается ли случай страховым, имеет ли право потерпевший на получение денежного возмещения.

Сроки рассмотрения заявления и возможный результат

Рассмотреть заявление и проверить изложенную в нем информацию СК обязана в течение двадцати одного дня с момента его получения. Если компания после подтверждения наступления страховой ситуации удовлетворила требования гражданина о начислении компенсационной выплаты, потребуется оформить еще одно дополнительное заявление. В нем надо будет отметить желание гражданина получить компенсацию. Денежные средства при этом, как правило, выплачивают в течение двадцати дней.

Образец заявления в страховую компанию поможет все оформить правильно.

Если организация отказала в рассмотрении заявления по причине нарушения условий соглашения, пострадавший может подать иск в суд. Также это можно сделать, если СК рассмотрела дело, но отказала в выплате компенсации за причиненный ущерб. Исковое заявление по поводу оспаривания решения страховщика направляют в мировой либо в районный суд. Обращение гражданина в первую инстанцию считается целесообразным в том случае, если размер выплаты составляет менее пятидесяти тысяч рублей. Для увеличения шансов на положительный исход дела к иску прилагают документацию, подтверждающую позицию истца.

Исковое заявление на страховую компанию

Очень часто на практике случаются такие ситуации:

- СК отказывает в выплатах.

- Гражданин недоволен размером денежных средств по возмещению ущерба.

- Нарушаются сроки выплаты денежного возмещения.

Во всех таких ситуациях необходимо подавать в суд иск на страховую компанию.

Дополнительно нужно предоставить:

- Договор страхования.

- Квитанцию об уплате страховки.

- Все документы, касающиеся произошедшего инцидента (медицинские справки, квитанции, акт осмотра места происшествия и так далее).

- Квитанцию об уплате госпошлины.

- Копию об отказе СК выплачивать возмещение ущерба.

Заседание суда должно состояться через месяц после подачи иска. За это время СК может передумать и предложить вам компенсацию за причиненный ущерб. В этом случае истец имеет право принять условия мирового соглашения.

Читайте также:

- Заявление на открытие валютного счета образец заполнения

- Ф20 отрицательно что значит на справке

- Культура процессуальных документов это

- Как можно увеличить производительность сети с помощью списка привязки протоколов тест

- Налогоплательщик обязан подать заявление о постановке на учет организации по месту нахождения