Справка с3а инструкция по заполнению

Обновлено: 04.07.2024

Пустой бланк заявления в формате Word. Удобен для ручного заполнения и заполнения на компьютере.

Требования к оформлению Р13014

Выдержка из приказа ФНС — правила заполнения формы Р13014.

Инструкция по заполнению заявления Р13014

С 25 ноября 2020 года действует новая форма Р13014 для внесения изменений, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

Приказом ФНС России от 1 ноября 2021 года № ЕД-7-14/948@ утверждена новая редакция формы Р13014. Данный приказ вступил в силу с 18 декабря 2021 года.

Рассмотрим порядок заполнения тех листов заявления Р13014, которые наиболее часто применяются при внесении изменений в сведения об организации.

Титульный лист, страница 1

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

Пункт 2 заполняется следующим образом:

- Если изменения вносятся в Устав, ставим цифру 1, ниже проставляем цифру 1 или 2 (чтобы обозначить, в каком виде будет меняться Устав).

- Если происходит несколько изменений и, хотя бы одно из них подразумевает внесение изменений в Устав, ставим цифру 1, ниже проставляем цифру 1 или 2.

- Если изменения вносятся только в ЕГРЮЛ, ставим цифру 2.

- Если организация переходит на типовой Устав (или обратно с типового - на обычный), проставляем цифру 3, ниже указываем номер типового Устава, который будет использовать организация.

- Если заявление подаётся для исправления ошибки, ставим цифру 4.

Титульный лист, страница 2

- Пункт 4 заполняется при изменении уставного капитала или для исправления ошибки, если в ЕГРЮЛ уставной капитал указан неверно.

- Пункт 6 нужно заполнять для уведомления ФНС о решении организации сменить место нахождения (когда происходит переезд из одного муниципального образования в другое).

- Пункт 8 можно заполнить, чтобы внести (или изменить) в ЕГРЮЛ адрес электронной почты для связи с организацией.

Заполняется при смене наименования или при исправлении ошибки в названии.

Пункт 2 создан для указания названия на английском языке (полного и сокращенного), которое теперь также будет включено в ЕГРЮЛ.

При исправлении ошибки заполнять нужно только те строки, в данных который в ЕГРЮЛ содержится ошибка.

Заполняется в случае смены адреса организации, места нахождения и для исправления ошибки в адресе.

В случае изменения места нахождения заполняются пункты 1 и 2.

В случае изменения адреса юридического лица в пределах места его нахождения заполняется пункт 2.

При заполнении всех пунктов места нахождения и адреса юридического лица нужно использовать сокращенные наименования адресообразующих элементов в соответствии с Правилами, утвержденными приказом Министерства финансов РФ от 5 ноября 2015 г. N 171н.

Заполняется в случае внесения сведений о новом участнике — юридическом лице, о прекращении участия или изменении сведений об участнике.

В пункте 1 проставляем соответствующее цифровое значение:

- Если проставлено значение 1, заполняются пункты 3 и 4.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняются пункт 2, а также пункт 3 (в случае изменения сведений об участнике) и (или) пункт 4 (в случае, если изменяется доля участника в уставном капитале).

Заполняется в случае внесения сведений о новом участнике — физическом лице, о прекращении участия или изменении сведений об участнике.

В пункте 1 проставляем соответствующее цифровое значение:

- Если проставлено значение 1, заполняются пункты 3 и 4.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняется пункт 2, а также пункт 3 (в случае изменения сведений об участнике) и (или) пункт 4 (в случае, если изменяется доля участника в уставном капитале).

Заполняется в случае приобретения обществом доли в уставном капитале общества, распределения или продажи, принадлежащей обществу доли. Применяется при выходе участника, при распределении или продаже доли общества.

Заполняется в случае смены сведений о руководителе или смены самого руководителя.

В разделе 1 проставляем соответствующее цифровое значение.

- Если проставлено значение 1, заполняется пункт 3.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняются пункт 2 и соответствующие строки в пункте 3.

Заполняется в случае изменения кодов ОКВЭД.

В пункте 1 указываются коды, подлежащие внесению (не менее четырех цифровых знаков). Виды деятельности указываются по классификатору ОК 029-2014 (КДЕС Ред. 2).

Пункт 2 заполняется для исключения видов деятельности, сведения указываются в соответствии со сведениями, содержащимися в ЕГРЮЛ.

Заполняется в отношении физического лица, выступающего заявителем. Если это руководитель организации, в пункте 1 проставляем цифру 1. Если нотариус (например, при выходе и купле-продаже) — цифру 3.

После проставления цифры заполняем пункт 2: для руководителя указываем все сведения полностью, для нотариуса достаточно только ФИО и ИНН.

В пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе.

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Вот как выглядит справка 182н в 2021 году:

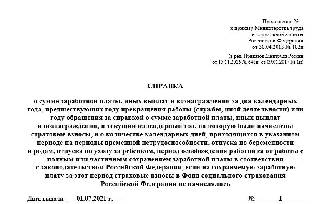

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

Составляя бухгалтерскую отчетность по итогам 2021 года, следует руководствоваться нормами Инструкции № 33н в редакции приказов Минфина РФ от 11.06.2021 № 81н, от 02.11.2021 № 170н. Минфин и Федеральное казначейство в совместном Письме от 01.12.2021 № 02-06-07/97427, № 07-04-05/02-29373 (далее – Письмо № 02-06-07/97427) дали разъяснения по раскрытию информации при составлении и представлении отчетных бухгалтерских форм за 2021 год. Подробно об этом поговорим в материале.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Составляя баланс (ф. 0305730), следует обратить внимание на следующие моменты (п. 9 Письма № 02-06-07/97427):

показатель по счету 0 210 06 000 отражается в положительном значении в строке 480 разд. 3 баланса (ф. 0503730) в размере балансовой стоимости особо ценного имущества (недвижимого, в том числе земельных участков, и особо ценного движимого имущества, в отношении которого законодательством установлены ограничения по распоряжению им бюджетными (автономными) учреждениями), соответствующего критериям актива, признаваемого на балансовых счетах бухгалтерского учета;

Отчет об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737)

В этой форме отражаются показатели исполнения плана ФХД в части поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)), выбытий (расходов, иных выплат, в том числе по погашению заимствований) с учетом следующих особенностей (п. 10 Письма № 02-06-07/97427):

поступления в порядке возмещения затрат (расходов), учитываемые по коду вида деятельности 4 и по коду аналитики 130 (например, возмещения ФСС расходов бюджетных (автономных) учреждений на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами), приводятся в отчете (ф. 0503737) по коду вида деятельности 4 и по коду аналитики 130. При этом в текстовой части пояснительной записки (ф. 0503760) следует указать, в связи с чем получены данные суммы;

Минфин в Письме № 02-06-07/97427 (п. 11) рекомендует обратить внимание на то, что при заполнении графы 3 формы, в которой приводятся данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), следует отражать коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ.

При этом при заполнении справки (ф. 0503710) по счетам, применяющимся при указании названных мероприятий в 1–17-м разрядах номера счета, приводятся коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ (п. 12 Письма № 02-06-07/97427).

Сведения об исполнении плана финансово-хозяйственной деятельности (ф. 0503766)

Форма содержит данные о результатах исполнения учреждением (обособленным подразделением) плана финансово-хозяйственной деятельности. В графе 4 формы указываются коды целей, присвоенные при предоставлении целевых субсидий. Коды установлены в приложении 2 к порядку, утвержденному Приказом Минфина РФ от 13.12.2017 № 226н.

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

Минфин отмечает, что правилами осуществления учреждениями вложений в нефинансовые активы не предусматривается формирование показателей по счетам 7 101 10 000, 7 106 10 000, 5 101 00 000, 6 101 00 000 (п. 13.2 Письма № 02-06-07/97427).

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части заполнения этой отчетной формы следует обратить внимание на следующее:

ХХХХ 0000000000 510 0 209 34 00Х (в части авансовых выплат, произведенных до 2021 года);

ХХХХ 0000000000 КВР 0 209 34 ООХ (в части авансов 2021 года).

При этом не исполненная на конец финансового года задолженность по возврату авансов 2021 года подлежит переносу на счет ХХХХ 0000000000 510 0 209 34 00Х с отражением в сведениях (ф. 0503769) в составе просроченной задолженности.

4. Выявленная в ходе инвентаризации дебиторская задолженность подотчетного лица, с которым у учреждения отношения прекращены (не является сотрудником субъекта учета), отвечающая критериям актива (подлежит урегулированию), переводится на счет ХХХХ 0000000000 510 0 209 34 000 и отражается в сведениях (ф. 0503769) в составе просроченной задолженности.

Раздел 2 сведений (ф. 0503769) заполняется по показателям в размере 10 млн руб. и более. При этом информация в разрезе дебиторов (кредиторов) (показатели граф 5–8) при представлении сведений (ф. 0503769) в отчетности за 2021 год не раскрывается.

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Эта форма содержит обобщенные за отчетный период данные об изменении показателей на начало отчетного периода вступительного баланса учреждения. Причинами внесения изменений в валюту баланса являются:

реорганизация, ликвидация субъекта бухгалтерской (финансовой) отчетности, включая изменение типа государственных (муниципальных) бюджетных, автономных учреждений на казенные учреждения на начало финансового года;

изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов;

исправление ошибок прошлых лет, выявленных в отчетном периоде, в том числе при проведении контрольных мероприятий;

изменение учетной политики;

пересчеты показателей отчетности;

Каждой причине изменения остатков валюты баланса присвоен свой особый код (п. 72 Инструкции № 33н). В частности, изменениям валюты баланса в связи с перерасчетами показателей отчетности соответствует код 05. Пересчеты показателей отчетности допустимы при исправлении ошибок, связанных с некорректным формированием отчетных показателей. Как правило, изменения по этому коду формируются субъектом консолидированной отчетности или субъектом индивидуальной отчетности по согласованию с субъектом консолидированной отчетности(п. 7.5, 13.4 Письма № 02-06-07/97427).

В Письме № 02-06-07/97427 отмечается:

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

В этой таблице отражаются аналитические данные о неисполненных расходных обязательствах, неисполненных денежных обязательствах, расходных обязательствах, принятых сверх утвержденного плана финансово-хозяйственной деятельности, а также о суммах экономии, достигнутой в результате применения конкурентных способов определения поставщиков.

В Письме № 02-06-07/97427 поясняются особенности заполнения таблицы, если размер принятых и неисполненных обязательств (денежных обязательств) составляет больше 100 млн руб. и менее указанной суммы (п. 13.5, 7.7 Письма № 02-06-07/97427). Так, если размер принятых и неисполненных обязательств (денежных обязательств), отраженных по соответствующим строкам в графах 11, 12 разд. 1 отчета (ф. 0503728), составляет 100 млн руб. и более, формируется показатель в графах 1–8 по номерам счетов аналитического учета счетов 0 502 11 (разд. 1 сведений (ф. 0503775)), 0 502 12 000 (разд. 2 сведений (ф. 0503775)). В случае же если такие принятые и неисполненные обязательства (денежные обязательства) – менее 100 млн руб., показатели в разд. 1 и 2 сведений (ф. 0503775) не отражаются.

Формирование показателей разд. 3 сведений (ф. 0503175) осуществляется по всем фактам превышения принятых обязательств над суммой утвержденных бюджетных назначений.

Сведения об остатках денежных средств учреждения (ф. 0503779)

В текстовой части пояснительной записки (ф. 0503760) нужно указать факторы, оказавшие влияние на размер остатков денежных средств на счетах учреждений, раздельно по каждому виду деятельности.

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)

При заполнении этой отчетной формы следует принять во внимание следующие положения п. 13.7, 7.10 Письма № 02-06-07/97427. В случае если денежные обязательства, принятые на основании одного исполнительного листа, по своему экономическому содержанию относятся к разным кодам КОСГУ, раскрытие информации в разд. 2 сведений (ф. 0503295) осуществляется по каждому коду КОСГУ обособленно. При этом графа 2 разд. 2 сведений (ф. 0503296) в указанном случае заполняется только по той строке, по которой отражается наибольшая сумма принятых денежных обязательств (графа 3) в рамках одного исполнительного листа. По иным суммам принятых денежных обязательств в рамках одного исполнительного листа, приведенным по другим строкам отчета, в графе 2 разд. 2 сведений (ф. 0503296) проставляются нули.

Для удобного взаимодействия с нашим сайтом, предлагаем вам воспользоваться современными браузерами.

Почему нужно поменять браузер.

Ваш браузер не просто старый, а устаревший. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы ниже в несколько раз!

Особенности заполнения формы С-3

Документальное оформление в области строительства всегда вызывало вопросы, но особенная их волна прошла после отмены ряда документов, утвержденных ранее постановлением Минстройархитектуры РБ от 11.04.2005 № 13 (далее – постановление № 13). Вопросы о возмещении подрядчиком заказчику затрат за использованную электроэнергию, воду и т.д., если оплату данных затрат эксплуатируемым организациям осуществляет заказчик на объекте строительства, также обрели статус "вечных". Предлагаем проанализировать действующее законодательство и найти ответы на некоторые из них.

В обязанности заказчика при исполнении договора подряда входит в т.ч. решение вопросов по передаче подрядчику проектной документации и документов, связанных с водо-, газо-, тепло- и электроснабжением строительства (подп. 27.2 п. 27 Правил заключения и исполнения договоров (контрактов) строительного подряда, утвержденных постановлением Совета Министров РБ от 15.09.1998 № 1450).

Обеспечение строительства водой, теплом, сжатым воздухом и электроэнергией, как правило, должно осуществляться от действующих систем, сетей и установок с использованием для строительства запроектированных постоянных инженерных сетей и сооружений (подп. 4.3 п. 4 ТКП 45-1.03-161-2009 "Организация строительного производства" (далее – ТКП 45-1.03-161-2009)).

При этом в проекте организации строительства должны быть отражены технические условия для временного обеспечения стройки электроэнергией и водой, предоставляемые заказчиком (подп. 10.1 п. 10 ТКП 45-1.03-161-2009).

Стоимость покупных топлива и энергии всех видов, расходуемых на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды строительной организации, включают в себестоимость строительно-монтажных работ (подп. 2.8.1 п. 2 Методических рекомендаций по планированию и учету затрат на производство строительно-монтажных работ, утвержденных приказом Минстройархитектуры РБ от 11.01.2000 № 3).

Подтверждением объема и стоимости выполненных строительно-монтажных работ служит акт сдачи-приемки выполненных строительных и иных специальных монтажных работ формы С-2. Форма акта утверждена постановлением Минстройархитектуры РБ от 29.04.2011 № 13.

На основании формы С-2 заполняют справку о стоимости выполненных работ и затрат (форма С-3). Раздел 4 справки заполняют согласно данным бухгалтерского учета. По строке "возмещение стоимости (электроэнергия, вода, газ, теплоэнергия)" со знаком "плюс" или "минус" указывают стоимость ресурсов, возмещаемую друг другу участниками строительства (генподрядчиком, субподрядчиком, заказчиком).

В ресурсно-сметных нормах на строительные работы учтены затраты на электроэнергию, воду и т.д. Следовательно, подрядчик обязан возмещать заказчику затраты на использованную электроэнергию, воду и т.д., если их оплату эксплуатируемым организациям осуществляет заказчик на объекте строительства, что и предусмотрено разд. 4 формы С-3. При оплате указанных затрат подрядной организацией включать их в форму С-3 не следует.

Напомним, что по Указу Президента РБ от 15.03.2011 № 114 "О некоторых вопросах применения первичных учетных документов" формы первичных учетных документов, включенных в перечень, установленный Советом Министров, утверждают уполномоченные государственные органы, определенные в данном перечне. Во исполнение названного Указа принято постановление Совета Министров РБ от 24.03.2011 № 360 "Об утверждении перечня первичных учетных документов", которым утвержден Перечень обязательных форм первичных учетных документов, состоящий из 8 документов. По этому перечню Минстройархитектуры уполномочено утверждать только 2 формы:

В число отмененных форм вошла и справка о стоимости выполненных работ и затрат формы С-3, которая широко использовалась в качестве основания для расчетов с органами Государственного казначейства при оплате выполненных работ за счет бюджетных или приравненных к ним средств.

В связи с этим Минстройархитектуры в письме от 03.06.2011 № 11-1-34/582 разъяснило, что организация, индивидуальный предприниматель вправе самостоятельно утверждать для использования в своей хозяйственной деятельности формы первичных учетных и иных документов независимо от наличия форм таких документов, утвержденных республиканскими органами государственного управления, за исключением предусмотренных нормативными правовыми актами в качестве обязательных. Таким образом, в связи с необходимостью применения справки о стоимости выполненных работ и затрат в хозяйственной практике организация вправе приказом руководителя утвердить применяемую ею форму документа, определив порядок ее использования.

В то же время в целях унификации информации, поступающей в органы государственного казначейства, а также своевременного и полного расчета по работам (услугам), оплачиваемым за счет средств бюджетов и средств, приравненных к ним, Минстройархитектуры рекомендует организациям утверждать и использовать в указанных выше целях форму справки о стоимости выполненных работ и затрат, ранее утвержденную постановлением № 13.

Следовательно, сам факт применения справки формы С-3 ранее утвержденной формы правомерен при соблюдении определенных условий.

Читайте также: