Справка номер 5 что это

Обновлено: 02.07.2024

КАКИЕ ВИДЫ СПРАВОК МОЖЕТ ТРЕБОВАТЬ РАБОТНИК?

Работникам могут понадобиться разные справки. Разные в зависимости от цели, содержания и места предоставления. В этой статье мы рассмотрим примеры наиболее востребованных справок.

Обязанность выдавать работникам справки установлена Трудовым кодексом РФ.

Извлечение из Трудового кодекса РФ

Статья 62. Выдача документов, связанных с работой, и их копий

По письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

К этому списку стоит добавить справку о доходах физического лица по форме 2-НДФЛ[1]. Эту справку чаще всего оформляют при увольнении работника, она нужна бухгалтерии для определения сумм налоговых вычетов. Кроме того, ее может запросить банк при получении работником кредита или займа.

Извлечение из Налогового кодекса РФ

Глава 23. Налог на доходы физических лиц

Статья 230. Обеспечение соблюдения положений настоящей главы

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Выдается справка на основании заявления. Она подписывается руководителем и бухгалтером и заверяется печатью.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ СПРАВКИ

Справки, как правило, оформляются на общем бланке или на специально разработанном бланке для справок. В любом случае справка должна содержать следующие реквизиты:

• наименование организации — автора документа;

• регистрационный номер документа;

• место составления документа;

• заголовок к тексту (при оформлении на бланке формата А4);

• отметка о наличии приложения (если оно имеется);

• подпись руководителя организации или его заместителя;

• оттиск печати (при наличии у организации или индивидуального предпринимателя).

ФОРМЫ СПРАВОК, ВЫДАВАЕМЫХ РАБОТНИКУ

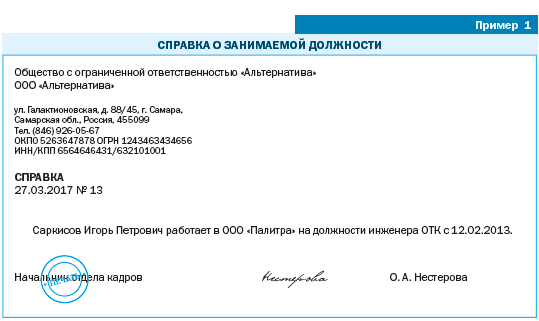

Справка с места работы

Такие справки занимают особое место среди документов по личному составу. Их основная цель — подтвердить определенные факты, а именно:

• должность или профессию (пример 1);

• размер заработной платы и т. д.

Справка с места работы подписывается руководителем организации либо кадровым работником, если такая обязанность входит в его компетенцию на основании приказа о распределении обязанностей.

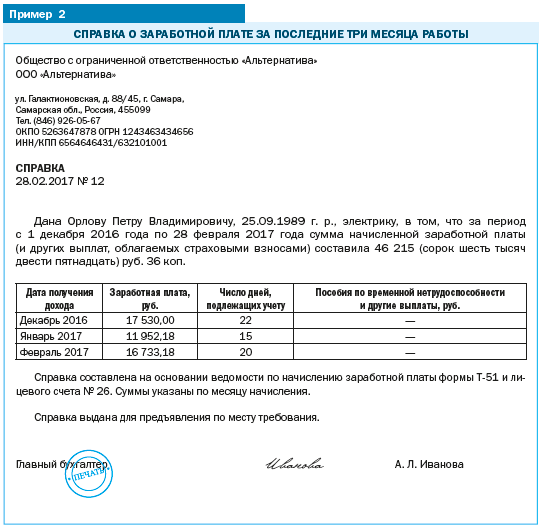

Справка о заработной плате тоже имеет несколько разновидностей. Например, справка о заработной плате за последние три месяца работы (пример 2) может представляться в органы соцзащиты для признания семьи малообеспеченной.

Еще одна распространенная справка — о сумме заработной платы за два календарных года, предшествующих увольнению работника, — выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

Эта справка нужна уволенному работнику для оформления пособий (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком).

Заполняется она либо от руки черными или синими чернилами (шариковой ручкой), либо с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются. Сведения, содержащиеся в справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя. Заполненная справка удостоверяется печатью организации (круглой), которая проставляется в специально отведенном месте и не должна закрывать подпись.

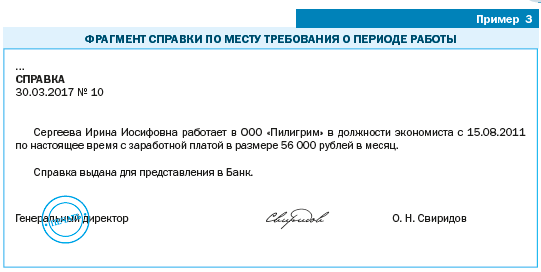

Справка для представления по месту требования

В зависимости от места требования содержание справки может разниться. Исполнитель обязательно должен уточнить у работника, в какую организацию он будет ее представлять.

Справка для представления по указанному работником месту требования оформляется и регистрируется в том же порядке, что и справки с места работы, — на фирменном бланке организации (пример 3).

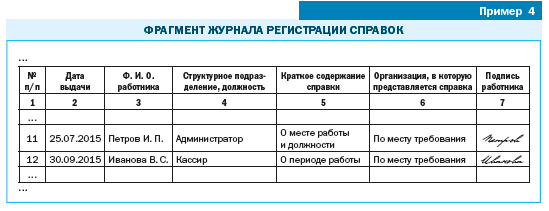

КАК УЧИТЫВАЮТСЯ СПРАВКИ?

Учет справок, выдаваемых с места работы, ведется инспектором по кадрам или другим работником отдела кадров в специальном журнале (книге) учета либо в его электронном аналоге (пример 4).

Выводы:

1. Справки работнику выдаются по его заявлению. В заявлении нужно указать, какие именно сведения должны содержаться в справке.

2. Выдаваемые справки подписываются руководителем организации или уполномоченным лицом и заверяются печатью организации (при ее наличии).

3. Выдаваемые справки учитываются в специальном журнале и выдаются работнику под роспись.

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

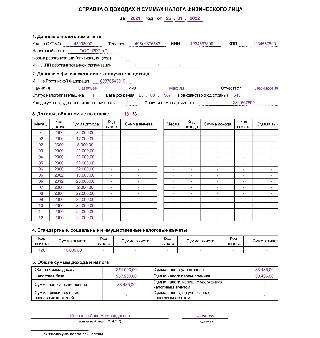

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Работодатель на основании заявления работника должен предоставить ему справку о среднем заработке для центра занятости. Такая справка нужна для расчета уволенному работнику пособия по безработице и стипендии при повышении работником квалификации по направлению службы занятости. В действующий порядок исчисления среднего заработка планируется внести изменения. Расскажем о правилах расчета среднего заработка в 2021 году, о правилах заполнения указанной справки и новом порядке ее предоставления.

Обязанность работодателя по выдаче справки

По письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику среди прочих документов справку о заработной плате (ст. 62 ТК РФ).

Такая справка нужна уволенному работнику для того, чтобы, в частности, встать на учет в центр занятости в качестве безработного и получать пособие по безработице.

При этом до 31.12.2021 действуют временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным безработными, утвержденные Постановлением Правительства РФ от 08.04.2020 № 460.

Согласно этим правилам работники могут подать заявление в электронной форме, используя единую цифровую платформу или единый (региональный) портал госуслуг.

Если работник решил обратиться в центр занятости лично, он может взять справку о заработной плате у последнего работодателя. При этом работодатель обязан выдать ему такую справку. Причем работник не обязан предоставлять данную справку, поскольку центр занятости может получить эти сведения самостоятельно.

По какой форме заполняется справка?

Справка может быть заполнена:

по форме, рекомендованной в Письме Минтруда РФ от 10.01.2019 № 16-5/В-5;

по форме, утвержденной региональными органами власти, осуществляющими полномочия в области содействия занятости населения этих регионов (например, в Москве форма справки утверждена Приказом Департамента труда и социальной защиты населения г. Москвы от 24.12.2018 № 1721). Региональная форма справки, если она установлена, является приоритетной;

в произвольной форме на фирменном бланке организации.

Обратите внимание: отказать в приеме справки, составленной в произвольной форме, центр занятости не может, если в ней будут указаны все сведения, необходимые для определения размера и сроков выплаты пособия по безработице (Письмо Минтруда РФ от 10.01.2019 № 16-5/В-5).

Справка о среднем заработке должна содержать:

наименование и юридический адрес организации;

Ф. И. О. уволенного работника;

дату приема и дату увольнения работника;

условия работы уволенного сотрудника (полный или неполный рабочий день (неделя), количество рабочих часов в день и рабочих дней (часов) в неделю);

статью Трудового кодекса, на основании которой был установлен неполный рабочий день (неделя), если сотрудник работал на таких условиях;

сумму среднего заработка за последние три месяца (цифрами и прописью);

номера и даты документов, на основании которых выдана справка (лицевые счета, платежные поручения, РКО, платежные ведомости и пр.);

подписи руководителя и главного бухгалтера с расшифровкой;

дату составления справки;

телефон организации для справок;

печать организации (при ее наличии).

Какой расчетный период брать?

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок).

По общему правилу расчетный период составляет три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения работника (п. 3 Порядка).

Если работник увольняется в последний день месяца, в качестве расчетного периода можно использовать последние три месяца, включая месяц увольнения, если средний заработок, рассчитанный за этот период, окажется больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Из расчетного периода исключаются:

период сохранения среднего заработка в соответствии с законодательством РФ;

период временной нетрудоспособности, время отпуска по беременности и родам;

время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

период забастовки, в которой работник не участвовал, но в связи с которой не имел возможности выполнять свою работу;

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

периоды освобождения от работы с полным или частичным сохранением заработной платы или без оплаты;

дни отдыха (отгулы), предоставляемые в связи со сверхурочной работой, при вахтовом методе работы, в других случаях.

Если за расчетный период зарплата фактически не начислялась или этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, то есть за три предыдущих месяца.

Если работник не имел фактически начисленной зарплаты и за расчетный период, и до расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные сотрудником в месяце увольнения дни.

Какие выплаты включаются в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. К ним относятся:

зарплата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

зарплата, начисленная за выполненную работу по сдельным расценкам;

зарплата, начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

В силу п. 4 Порядка не учитываются при расчете среднего заработка:

выплаты, рассчитанные исходя из среднего заработка (например, командировочные и отпускные);

социальные пособия (пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

другие выплаты и компенсации, не связанные с оплатой труда (например, оплата питания, сотовой связи).

Как учитывать премии при расчете среднего заработка?

Согласно п. 9 Порядка премии, начисленные за расчетный период, при определении среднего заработка учитываются следующим образом:

Вид премий

Порядок учета

По одной премии за каждый показатель. То есть, если за один месяц начислено две премии, в расчет среднего заработка можно включить только одну из них – наибольшую

Квартальные, полугодовые премии

По одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода

Премии по итогам работы за год, предшествующий увольнению, премии за выслугу лет

В размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии

Если расчетный период отработан не полностью или в него входят исключаемые из расчета дни, то ежемесячные премии, которые выплачиваются вместе с зарплатой за месяцы расчетного периода, учитываются в полной сумме, а остальные – пропорционально отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Размер премии определяется по формуле:

Сумма премии, включаемая в расчет

Сумма премии, начисленной за расчетный период

Число рабочих дней по графику (производственному календарю)

Число фактически отработанных за расчетный период дней

Как учитывать повышение зарплаты при расчете среднего заработка?

Если в расчетном периоде или после него, но до даты увольнения работника в организации, филиале или структурном подразделении, где он трудился, была повышена зарплата всем работникам, выплаты, учитываемые при расчете среднего заработка, надо проиндексировать – увеличить на коэффициент индексации.

Период повышения зарплаты

Порядок индексации

В расчетном периоде

Индексируются выплаты, начисленные за предшествующий повышению период

После расчетного периода, но до дня увольнения работника

Индексируется средний заработок, исчисленный за расчетный период

После дня увольнения работника

Индексация не производится

Коэффициент индексации определяется по формуле:

Коэффициент индексации

Оклад (тарифная ставка) после повышения зарплаты

Оклад (тарифная ставка) до повышения зарплаты

Как рассчитать размер среднего заработка?

Средний заработок определяется по формуле:

Средний заработок

Выплаты, включаемые в расчет среднего заработка

Число дней, отработанных в расчетном периоде

Число рабочих дней расчетного периода по графику (производственному календарю)

Если работнику установлено неполное рабочее время, средний дневной заработок рассчитывается путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Пример.

Работник уволился 13 августа 2021 г. и затем обратился с заявлением о выдаче справки о среднем заработке для регистрации в статусе безработного.

В данном случае для расчета среднего заработка следует использовать 3-месячный период – с 1 мая по 31 июля 2021 года. В этом периоде 62 рабочих дня. За 3 месяца работник получил 155 000 руб. При 5-дневной рабочей неделе он отработал рабочие дни полностью.

Средний заработок работника составит 51 750 руб. (155 000 руб. / 62 дн. х (62 дн. / 3)).

Новый порядок расчета среднего заработка

Правительством РФ разработан проект нового порядка расчета среднего заработка для исчисления уволенному работнику пособия по безработице.

При этом сам порядок расчета среднего заработка не изменился, нововведения затронули порядок предоставления справки.

В частности, установлено, что орган занятости населения должен сам рассчитывать средний заработок на основании сведений о выплатах, на которые начислялись пенсионные взносы, то есть аналогично временному порядку, который применяется сейчас.

Работодатель должен будет рассчитывать средний заработок в двух случаях:

1) когда сотрудник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в периоде, приходящемся на 3-месячный срок, предшествующий календарному кварталу перед месяцем подачи заявления;

2) когда доход гражданина за период трех месяцев, предшествовавших календарному кварталу перед месяцем подачи заявления, не подлежал обложению взносами на обязательное пенсионное страхование в соответствии с законодательством РФ о налогах и сборах.

В этих случаях работодатель выдает бывшему работнику справку о среднем заработке по последнему месту работы (службы), подписанную руководителем и главным бухгалтером (при наличии) организации или индивидуальным предпринимателем.

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Читайте также:

- Как оформить билет на сапсан для ребенка без места

- Скрининг 2 триместра сроки проведения по приказу

- Виды тайны установленные правовыми документами российской федерации

- Может ли гинеколог написать справку без осмотра

- Директор ооо ромашка своим приказом установил что с 1 октября заработная плата директора