Справка 298 что это

Обновлено: 04.07.2024

С 25.09.2021 постановление Правительства РФ от 14.09.2021 № 1552 утвердило Правила исчисления среднего заработка по последнему месту работы (службы). Рассказываем, для кого они предназначены и какие есть изменения.

Новый регламент

При этом аналогичные правила действуют до 31 декабря 2021 года как временные (п. 4 и др. Временных правил регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат признанным в установленном порядке безработными (утв. постановлением Правительства РФ от 08.04.2020 № 460).

Правила № 1552 направлены на реализацию Федерального закона от 28.06.2021 № 219-ФЗ, который внёс изменения в Закон о занятости населения в РФ и ст. 21 ФЗ о социальной защите инвалидов в России. Согласно им, пособие по безработице теперь начисляется в процентном отношении к среднему заработку по последнему месту работы (службы).

Отметим, что в Постановлении № 1552 регламентированы случаи повышения (п. 14 и 15):

- тарифных ставок (должностных окладов, денежного вознаграждения);

- надбавок за квалификационный разряд/классный чин/дипломатический ранг);

- надбавок за особые условия госслужбы.

Применение Постановления № 1552

С 2021 года в большинстве случаев расчет среднего заработка орган занятости (служба, центр) должен делать сам по сведениям о выплатах, на которые начисляли пенсионные взносы. В первую очередь, это нужно для определения размеров пособия по безработице уволенного. Как было сказало, его начисляют в процентном отношении к среднему заработку по последнему месту работы или службы.

По общему правилу заработок рассчитывают за 3 месяца, предшествующих календарному кварталу перед месяцем подачи заявления о содействии в трудоустройстве.

Для определения среднего заработка используют средний дневной заработок.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 11 Правил № 1552).

Иногда средний заработок рассчитывает работодатель. В частности, когда:

- сотрудник был в декрете в указанный период;

- выплаты в таком периоде не облагались взносами на ОПС;

- не было выплат работнику.

Какие выплаты учитывают в среднем заработке

Для расчета среднего заработка берут все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат.

При этом премии и вознаграждения, фактически начисленные за расчетный период, учитывают в следующем порядке (п. 12 Постановления № 1552):

- ежемесячные премии и вознаграждения ‒ не более 1 выплаты за одни и те же показатели за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий 1 месяц, ‒ не более 1 выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год/единовременное вознаграждение за выслугу лет (стаж работы)/иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, ‒ в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Справка о доходах с последнего места работы

Если центр занятости не может исчислить средний заработок, гражданин должен обратиться к своему бывшему работодателю за соответствующей справкой. Это нужно, если на расчетный период пришлось хотя бы одно из обстоятельств (п. 3 Постановления № 1552):

- физлицо всё время находилось в отпуске по беременности и родам и/или по уходу за ребенком;

- доход не облагался взносами на ОПС ‒ денежное довольствие военнослужащим, денежное содержание судей и т. п.;

- физлицо трудилось не у последнего работодателя;

- по последнему месту работы вообще не было дохода.

Основные правила расчета

Средний заработок с 25.09.2021 исчисляют органы службы занятости на основе сведений о выплатах и иных вознаграждениях по последнему месту работы (службы), на которые были начислены страховые взносы на обязательное пенсионное страхование, в следующем порядке:

- его берут за 3 месяца, предшествующие календарному кварталу перед месяцем подачи заявления о предоставлении государственной услуги по содействию гражданам в поиске подходящей работы (исключение ‒ средний заработок уволенного в течение 12 месяцев, предшествовавших месяцу подачи заявления, с военной службы по призыву в связи с истечением ее срока; его исчисляют за 3 месяца, предшествовавшие календарному кварталу перед месяцем призыва на военную службу);

- средний заработок получают путем деления суммы дохода человека, на который были начислены страховые взносы на ОПС за расчетный период, на количество месяцев в этом периоде.

СИТУАЦИЯ

РЕШЕНИЕ

Если же работник за расчетный период и до него не имел фактически начисленной зарплаты или отработанных дней, средний заработок определяют по фактически начисленной з/п за фактически отработанные им дни в месяце увольнения.

Каким порядком начисляется дополнительный отпуск работнику за работу с вредными условиями труда (для работника психиатрическо-наркологического отделения).

Ответ.

В силу ст. 121 ТК РФ в стаж работы, дающей право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

С учетом вышеуказанной нормы количество предоставляемых работнику дней дополнительного отпуска за работу с вредными и (или) опасными и иными особыми условиями труда определяется пропорционально стажу работы во вредных условиях, имеющемуся на момент предоставления отпуска. Правомерность такого подхода подтверждена Решением ВС РФ от 15.04.2004 N ГКПИ2004-481, а также изложена в Письме Роструда от 18.03.2008 N 657-6-0. Так, в названном Письме чиновники рекомендуют воспользоваться Инструкцией о порядке применения Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденной Постановлением Госкомтруда СССР, ВЦСПС от 21.11.1975 N 273/П-20 (далее - Инструкция). В данном документе разъяснен порядок предоставления дополнительных отпусков с учетом продолжительности работы во вредных условиях труда. Так, в соответствии с п. 8 Инструкции работникам, отработавшим на работах с вредными условиями труда не менее 11 месяцев, отпуск предоставляется в полном объеме. Если работник отработал менее 11 месяцев, дополнительный отпуск предоставляется ему пропорционально времени, которое он отработал.

Расчет количества полных месяцев, которые дают право на дополнительный отпуск, производится следующим образом:

(Количество полных месяцев работы во вредных условиях труда) = (Суммарное количество дней работы в течение года) / (Среднемесячное количество рабочих дней).

(Среднемесячного количества рабочих дней) = (Количество рабочих дней в календарном году по производственному календарю) / (12 месяцев).

При этом остаток дней, составляющий менее половины среднемесячного количества рабочих дней, из подсчета исключается, а остаток дней, составляющий половину и более среднемесячного количества рабочих дней, округляется до полного месяца.

Статья: Дополнительный отпуск медицинскому персоналу за вредные и опасные условия труда (Валова С.) ("Учреждения здравоохранения: бухгалтерский учет и налогообложение", 2015, N 7)

Согласно ч. 3 ст. 350 ТК РФ отдельным категориям медицинских работников может быть предоставлен ежегодный дополнительный оплачиваемый отпуск. Продолжительность дополнительного отпуска устанавливается Правительством Российской Федерации.

Постановлением Правительства РФ от 06.06.2013 N 482 "О продолжительности ежегодного дополнительного оплачиваемого отпуска за работу с вредными и (или) опасными условиями труда, предоставляемого отдельным категориям работников" утвержден Перечень медицинских работников, участвующих в оказании психиатрической помощи, непосредственно участвующих в оказании противотуберкулезной помощи, осуществляющих диагностику и лечение ВИЧ-инфицированных, а также лиц, работа которых связана с материалами, содержащими вирус иммунодефицита человека, которым установлен ежегодный дополнительный оплачиваемый отпуск за работу с вредными и (или) опасными условиями труда.

Таким образом, для определения продолжительности ежегодного дополнительного оплачиваемого отпуска работника психиатрическо-наркологического отделения необходимо найти определенную должность в Перечне медицинских работников (Постановление Правительства РФ от 06.06.2013 N 482) либо в Списке (Постановление Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 N 298/П-22. По каждой конкретной должности установлена продолжительность дополнительного оплачиваемого отпуска. Дополнительный отпуск предоставляется в полном объеме, если работник отработал на работе с вредными условиями труда не менее 11 месяцев. Если работник отработал менее 11 месяцев, дополнительный отпуск предоставляется ему пропорционально времени, которое он отработал (порядок расчета указан выше).

Подборка документов:

Постановление Госкомтруда СССР, ВЦСПС от 21.11.1975 N 273/П-20 "Об утверждении Инструкции о порядке применения Списка производств цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день"

Постановление Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 N 298/П-22 (ред. от 29.05.1991) "Об утверждении Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день"

Постановление Правительства РФ от 06.06.2013 N 482 (ред. от 23.06.2014) "О продолжительности ежегодного дополнительного оплачиваемого отпуска за работу с вредными и (или) опасными условиями труда, предоставляемого отдельным категориям работников"

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

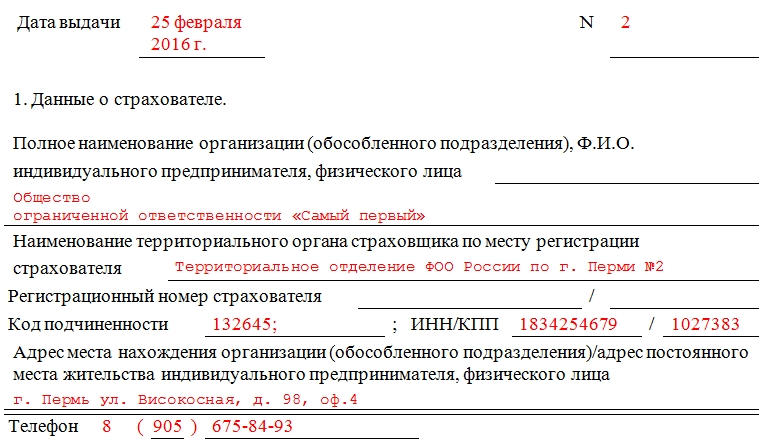

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

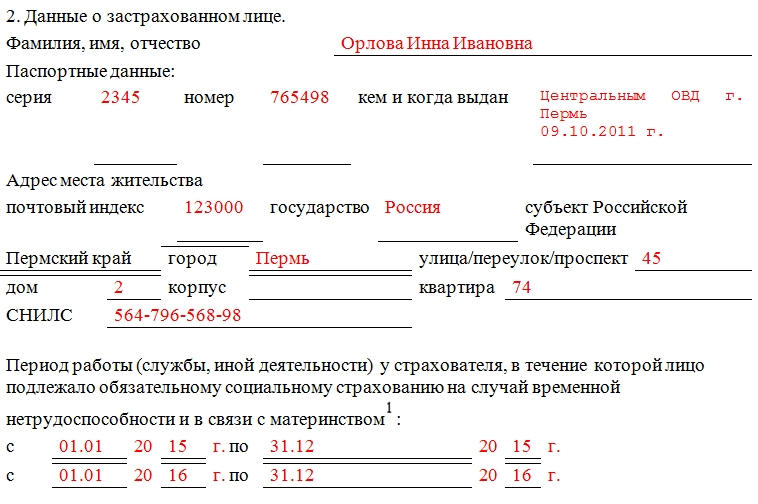

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

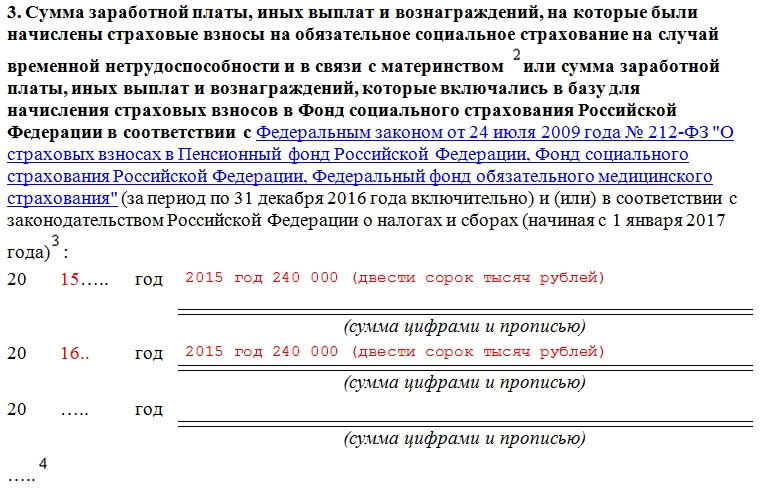

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Вот как выглядит справка 182н в 2021 году:

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

2. Согласно договору аренды жилого помещения арендатор и арендодатель согласовали ежемесячную арендную плату в общей сумме, из которой большая часть уплачивается непосредственно арендодателю и часть суммы арендной платы как налог на доходы физических лиц исчисляется и уплачивается арендатором как налоговым агентом. Арендодатель (лицо, обязанное предоставлять сведения о доходах) часть арендной платы (налог на доходы физических) на руки или на расчетный счет не получает, арендатор сам перечисляет в налоговую службу.

В данной ситуации применяются те же правила, что и при определении размера дохода – он указывается с учетом суммы НДФЛ. Целесообразно информацию, предоставленную арендатором, сверить с информацией, которую он предоставил в налоговую инспекцию в виде справки НДФЛ в Вашем личном кабинете налогоплательщика.

Данные сведения заполняются на основании заключенного договора аренды, информации о поступивших арендных платежах, справки по форме 2-НДФЛ – если арендатор – юридическое лицо и перечислят за Вас НДФЛ в бюджет, или справки по форме 3-НДФЛ – которую Вы предоставляете в налоговый орган в случае, если арендатор за Вас налог не удерживает, в которой отражается сумма дохода. Кроме того, информация о сумме поступивших арендных платежей может быть подтверждена расписками в получении денежных средств или же зачислением денежных средств на Ваш банковский счет.

4. Считается ли доходом поступление денежных средств на карту ребенка от близких родственников, знакомых?

5. Является ли получение сертификата дополнительного образования на ребенка доходом? Если да, то в каком разделе необходимо отразить полученный доход, а также как его указывать на одного, на всех супругов или на ребенка?

7. Необходимо ли указывать сведения о денежных средствах, полученных от участия в программе софинансирования пенсии (доходы, полученные от инвестирования средств, направленных на формирование накопительной части трудовой пенсии в негосударственном пенсионном фонде, а также от участия в программе софинансирования пенсии);

Если данные суммы только начислены, но не еще выплачиваются, то отражать данные суммы не нужно.

Да, это прямо указано в подпункте 6 пункта 60 Методических рекомендаций.

Данная ситуация отражена в пунктах 84 и 86 Методических рекомендаций: не подлежит отражению информация о земельном участке и гараже в рамках гаражно-строительного и иных кооперативов в случае отсутствия прав собственности у лица, в отношении которого представляется справка. Сведения заполняются исключительно на основании правоустанавливающих документов.

10. Государственные гражданские служащие при обращении в банк за информацией о наличии счетов, вкладов сталкиваются с ситуациями, что банк предоставляет информацию о счетах, которые не были отражены в справках банка за предыдущий отчетный период. Какие действия необходимо предпринять служащему?

В пункте 55 Методических рекомендаций указано, что особое внимание следует уделить хранению документов, связанных с вкладами (счетами) в банке или иной кредитной организации. Так, при сохранении информации о счетах, полученной в прошлые годы, из которой следует, что банк неверно предоставил информацию, служащий не может быть привлечен к ответственности.

11. В каких случаях предоставленная субсидия (на приобретение жилого помещения, на приобретение транспорта и иные цели) должна указываться как доход и в каких случаях не должна указываться?

Согласно пункту 58 Методических рекомендаций указывается в доходах единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) Поскольку большинство субсидий на улучшение жилищных условий согласно условиям окружных программ перечисляются на счет продавца/застройщика/кредитора, мы считаем необходимым данные суммы отражать. Необходимо отметить, что указание суммы субсидии в доходах позволит снизить вероятность заполнения раздела 2 справки.

Да, нужно. Информацию о сумме можно получить в Ипотечном агентстве Югры или кредитной организации.

Нет, это по сути изменение размера и условий кредитных обязательств, то есть сведения о кредите будут отражаться на новых условиях.

14. Может ли муниципальный служащий быть самозанятым или это запрещено? В случае, если можно, есть ли необходимость направления уведомления о намерении выполнения иной оплачиваемой работы в комиссию по конфликту интересов?

При этом необходимо учитывать правоприменительную практику, в соответствии с которой сдача жилья в аренду в отдельных случаях может признаваться предпринимательской деятельностью. Например, когда происходит целенаправленная покупка жилой недвижимости для ее сдачи в аренду в коммерческих целях, посуточная (почасовая) сдача жилья в аренду, гостиничный бизнес и т.д. Подобные действия служащих в силу их правового статуса недопустимы.

Необходимости перед оформлением договора о сдаче имущества в аренду обращаться в комиссию по конфликту интересов нет.

15. Предоставляет ли муниципальный служащий сведения о доходах, если по состоянию на 31.12.2019 он замещал должность муниципальной службы в администрации района, которая не была включена в перечень должностей муниципальной службы, при замещении которых муниципальным служащим предоставляются сведения о доходах, а 10.02.2020 он был переведен на другую должность муниципальной службы в администрации района, которая включена в перечень должностей муниципальной службы, при замещении которых муниципальным служащим предоставляются сведения о доходах.

Нет, в пункте 14 Методических рекомендаций указано, что служащий (работник) не представляет сведения, если он назначен на должность, включенную в соответствующий перечень должностей, или временно замещает указанную должность после 31 декабря отчетного года

При этом, если страховщиком организован восстановительный ремонт поврежденного транспортного средства по договору страхования, то эти сведения не указываются (пункт 59 Методических рекомендаций).

В отношении обязательств, возникающих исходя из условий договора со страховой компанией (а не пенсионным фондом), по договорам страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионного страхования; страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, по которым служащий (работник), его супруг (супруга), несовершеннолетние дети являются страхователями или выгодоприобретателями, необходимо руководствоваться пунктом 158 настоящих Методических рекомендаций, согласно которого доходом является положительный результат (разница между уплаченными страховыми премиями (взносами) и выплаченными в результате прекращения таких договоров страхования денежными суммами;

17. Гражданский служащий является председателем родительского комитета и собирает денежные средства на карту и расходует их тоже с карты. Нужно ли как-то отражать это в справке о доходах?

Государственные и муниципальные служащие должны избегать любых ситуаций, связанных с поступлением на их счета денежных средств, основания перечисления которых им сложно обосновать. Доходом данные суммы признать нельзя, поскольку служащий не может их израсходовать по собственному усмотрению, и полагаем, что указывать данные суммы не нужно. Но в этой ситуации в качестве подтверждения необходимо иметь протокол родительского собрания, из которого следует избрание служащего председателем родительского комитета и ежеквартальные отчеты родительского комитета о поступлении и расходовании денежных средств.

18. Согласно подпункту 6 пункта 107 Методических рекомендаций по вопросам представления сведений о доходах с учетом целей антикоррупционного законодательства Российской Федерации в разделе 4 справки о доходах не указываются индивидуальные инвестиционные счета. Нужно ли при этом отражать доход по такому счету в справке о доходах?

В пункте 102 Методических рекомендации указано, что регистрация транспортных средств носит учетный характер и не служит основанием для возникновения (прекращения) на них права собственности. Таким образом, в случае, например, если служащий до 31 декабря 2019 года продал легковой автомобиль, а новый собственник зарегистрировал такое транспортное средство только в январе 2020 года, то данный объект не подлежит отражению в подразделе 3.2 раздела 3 справки служащего.

Для исключения проблемной ситуации при расхождении сведений целесообразно предоставить пояснения и договор продажи транспортного средства.

20 Как правильно указать доход, полученный от продажи имущества, находящегося в долевой (совместной) собственности муниципального служащего и членов его семьи, если в договоре купли - продажи продавцами являлись сам муниципальный служащий и члены его семьи (в том числе несовершеннолетние дети), при этом деньги были перечислены на счёт, открытый на имя муниципального служащего?

В целях соблюдения антикоррупционного законодательства принципиально важны сведения о доходе семьи, поэтому если доход от реализации совместного имущества будет указан у одного из супругов, на счет которого были зачислены денежные средства от продажи, нарушением это являться не будет.

21. Вопросы по справке БК:

Системой автоматически производится проверка адреса по классификатору адресов. Если адрес не найден в классификаторе, он выделяется цветом. Сохранять и использовать при заполнении справки такой адрес можно, однако рекомендуется, по возможности, указать адрес, соответствующий классификатору адресов.

Методические рекомендации не содержат информации об указании количества комнат в квартире.

Читайте также:

- Правовой акт который устанавливает объем правоотношений между вновь возникшими государствами

- Права и обязанности сторон договора финансовой аренды гк рф

- Расторжение договора аренды в связи с повышением арендной платы

- Кто имеет право проверить документы на оружие

- Чем отличается агентский договор от договора цессии