Русский стандарт страхование отказ от страховки заявление

Обновлено: 02.05.2024

В зависимости от прошедшего времени и условий договора, страховая сумма может быть возвращена полностью, частично или не возвращена совсем.

Для чего при заключении кредитного договора сотрудники банка пытаются навязать заемщику страховку? С помощью дополнительных обязательств б анк защищает себя от внезапных финансовых потерь.

При наступлении страхового случая банк получит сумму долга с процентами, а застрахованное лицо погасит кредит за счет страховых средств.

В банке Русский Стандарт к таким случаям относятся:

- потеря работы;

- потеря права на собственность;

- потеря здоровья;

- смерть заемщика.

Для погашения кредита деньги поступят из СК сразу на счет банка после соответствующего заявления.

Удастся ли вернуть страховку в Русском Стандарте в 2021 году

Ст. 958 ГК РФ предусматривает право гражданина на досрочное прекращение услуги страхования.

Возврат всей суммы возможен при соблюдении нескольких условий:

- страхование было добровольным;

- не истек период охлаждения 14 дней;

- иное условие не предусмотрено в договоре;

- заемщик обратился лично;

- страхового случая не произошло.

Какую сумму удастся вернуть

- 100% — на протяжении 14 дней с момента заключения договора страхования;

- часть — при погашении кредита досрочно или планово, после истечения периода охлаждения (если иное не указано в договоре).

Возврат в период охлаждения

Период охлаждения обычно равен 14 календарным дням (10 рабочим). Страховая компания вправе продлить его, но это редкая практика. В течение 14-дневного периода возвращение полной суммы, уплаченной за страховку, — обязанность банка.

Не смогут вернуть страховку:

- лица, которым страхование жизни и здоровья необходимо в силу профессии;

- лица без гражданства РФ;

- заемщики, у которых это условие прямо прописано в договоре (договор ипотеки).

При наступлении страхового случая период охлаждения не работает.

Порядок действий при расторжении договора

Простая инструкция, как отказаться от страховки в Русском Стандарте при личном посещении офиса или по почте:

- Напишите заявление на расторжение договора или распечатайте и заполните бланки отказа от страхования в 2 экземплярах.

- Посетите офис СК или вышлите документ заказным письмом на адрес банка Русский Стандарт.

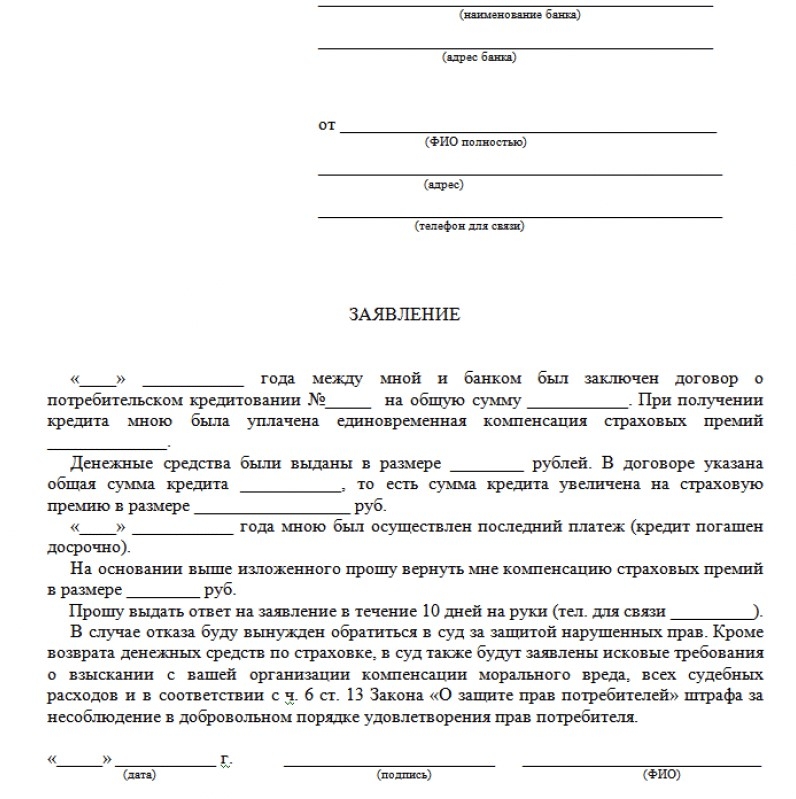

Единого образца заявления у Русского Стандарта нет. Попросите бланк заявления в банке или напишите его от руки.

- Ф.И.О. заемщика;

- паспортные данные (серия, номер);

- данные договора (номер, дата);

- причину расторжения договора;

- реквизиты для перечисления денег;

- дату и подпись.

Вся информация подается только лично или заказным письмом.

СК в течение 10 дней рассматривает законность отказа от страховки и затем перечисляет деньги на указанный в бланке счет. В случае отказа на возмещение СК обязана дать его в письменном виде. При обращении в суд это станет доказательством правоты заемщика.

После 14 дней

Часто заемщик медлит с отказом и потом ищет способы, как вернуть страховку по кредиту в Русском Стандарте после периода охлаждения.

Но если этот период прошел, а заявления не было, денег банк не вернет.

Если задержка произошла по вине сотрудников банка, решение принимается в пользу клиента (при предоставленных доказательствах).

При погашении кредита в срок

Страховая премия не возвращается, т. к. заканчивается договор страхования вместе с кредитным.

При погашении кредита досрочно

При досрочном погашении кредита ежемесячные выплаты по страховке не прекратятся.

Чтобы оформить возврат страховки по кредиту в Русский Стандарт Страхование, вам понадобятся:

- заявление на возврат страховой суммы. Подается оно за 30 дней до предполагаемой даты погашения;

- паспорт заемщика;

- подтверждение досрочной выплаты от банка;

- кредитный договор.

В заявлении на возвращение неиспользованной части страховки указываются:

- наименование и адрес страховщика — указаны на договоре страхования;

- Ф.И.О., паспортные и контактные данные (адрес, телефон, электронная почта) заемщика;

- данные договора страхования — дата заключения, номер, срок, сумма выплат, процентная ставка;

- причина расторжения договора;

- реквизиты для возврата денег;

- перечисление копий приложенных документов;

- дата и подпись.

Прилагаются копии паспорта заемщика (первая страница и прописка), кредитного договора, договора страхования и чека об оплате (при оплате наличными в кассу банка).

Если иное не предусмотрено договором страхования, в течение 21 дня на указанный счет возвращается часть суммы, обычно очень маленькая. Не вернутся предыдущие выплаты и процент за издержки.

Изменения в законодательстве

По новому законодательству, с 01.09.2020 банки в течение 14 календарных дней с подачи заявления обязаны вернуть заемщикам неиспользованную часть страховой суммы при досрочном погашении кредита, в т. ч. ипотечного. Для заемщиков, оформивших коллективный договор страхования, появилась возможность отказаться от страховки через исключение себя из числа застрахованных лиц. Изменения коснулись договоров, заключенных после вступления закона в силу.

На настоящий момент в случае отказа от страховки банк вправе:

Если деньги не возвращают

Нередки случаи, когда банк всячески пытается не возвращать страховую сумму. Но существуют и правомерные причины:

- условие невозврата было прямо прописано в договоре добровольного страхования, и заемщик его подписал (факта навязывания услуги не было);

- оформлен договор ипотеки;

- пакет документов и заявление были предоставлены неправильно.

В остальных случаях на стороне заемщика Закон о защите прав потребителя (п. 2 ст. 16, ст. 10, ст. 13) и Гражданский кодекс РФ (ст. 935).

Если на просьбу разъяснить, обязательна ли страховка в Русском Стандарте, сотрудник банка начинает активно навязывать услугу, но вам не хочется конфликтовать, подпишите договор. А после подписания напишите заявление по установленному образцу.

Работает в этой ситуации и способ с расторжением договора в период охлаждения.

До подписания кредитного договора неправомерное поведение сотрудника получится пресечь жалобой на его действия. Жалоба пишется в произвольном порядке на имя директора банка, заверяется числом и подписью.

Записывайте на диктофон все переговоры в банке и СК, в случае конфликта это прямые доказательства ущемления ваших прав.

Если банк не хочет разбираться самостоятельно, пишите жалобу на сайты Центробанка РФ, Роспотребнадзора и в Федеральную антимонопольную службу.

На днях я решила взять кредит. Как водится, "заботливые" сотрудники банка предложили два варианта. Со страховкой жизни и здоровья выйдет подешевле, без страховки - на 2 процента годовых дороже. Прикинув итоговые выплаты, выбрала первый.

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

- Бесполезно, - сразу предупредила меня девушка, работающая во фронт-зоне, - нет, вы конечно, можете написать заявление, но вам гарантированно откажут. Еще никому не удалось получить остаток страховки при досрочном погашении кредита.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, "была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется". Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

- С банками все куда сложнее, - говорит адвокат Рафаэл Арутюнян. - Кредитные учреждения изобретательны, у них сильные юридические службы, все их уловки четко встроены в нормы законов, и потому переиграть их крайне сложно.

По словам эксперта, в конечном итоге, как правило, все решает лазейка, та самая строчка в договоре: "В случае досрочного погашения кредита, страховая премия клиенту не возвращается". Но (!) это только в том случае, если страховую сумму у клиента взяли сразу, при выдаче кредита. Стандартная схема такая: вы взяли кредит, предположим, на сто тысяч рублей, при этом вас просят сразу заплатить 10 тысяч за страхование ваших жизни и здоровья, обещая при этом, что процент по кредиту будет ниже. В результате банк дает вам 110 тысяч, но по факту десять сразу перечисляет страховой компании. Как правило, это дочерняя структура самого банка или тесно связанная с ним организация. Предположим, банк называется "Копилка", а компания "Копилка -страхование". То есть действуют они заодно.

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели "противоядие" против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.

Если Вы хотите вернуть назад свои деньги, то эта информация для Вас.

- Вы должны оформить договор добровольного страхования.

- Страховые случаи у Вас должны отсутствовать. Если Вы не заявляли страховые случаи, то попадаете под данное условие.

- Вы должны являться страхователем. Данная информация находится в договоре страхования.

- Если прошло менее 14 календарных дней со дня заключения договора (день заключения не считается). При нарушении данного срока, в 90% случаев вернуть страховую премию невозможно, в том числе через суд.

- Первый шаг — изучение кредитного договора.

- Второй шаг — изучение договора страхования (страховки).

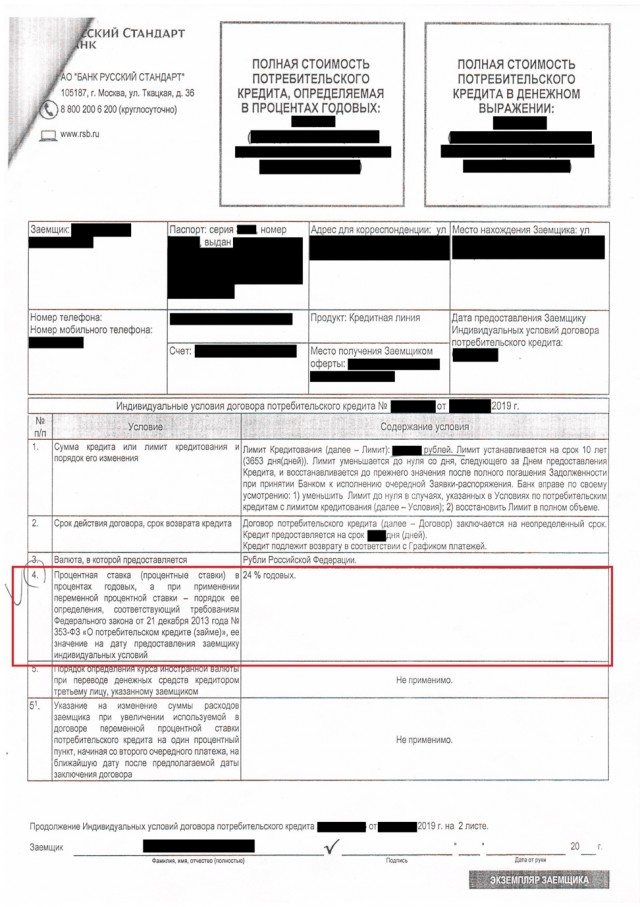

Итак, перед нами текст кредитного договора на трех страницах. Рассмотрим первую страницу данного документа.

Пункты 1,2,3 данного договора содержат условия о сумме кредита, сроке действия договора, сроке возврата договора, а также о валюте, в которой предоставляется данный кредит.

Вот и главный пункт 4 кредитного договора (выделен красным).

То есть из данного текста мы явно понимаем, что ставка фиксирована и составляет 24 % годовых. Нет каких-либо указаний на повышение.

Далее пункты 5, 5.1 также содержат общую информацию о кредите.

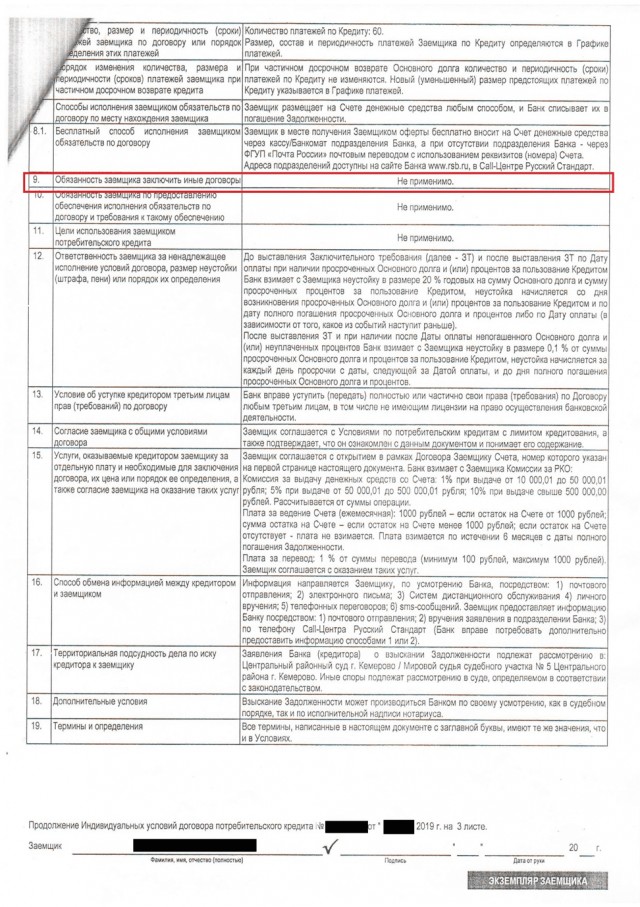

Изучаем вторую страницу договора.

Обращаем внимание на пункт 9 договора. В пункте 9 не предусмотрено обязанности заемщика заключить иные договоры.

А это значит, что и нет обязанности заемщика заключать договор страхования.

Далее в пунктах договора также содержится общая информация, которая никак не связана с договором страхования.

Таким образом, рассматриваемая в статье редакция кредитного договора не содержит увеличение процентной ставки по кредиту.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки Русский Стандарт не старше 14 дней.

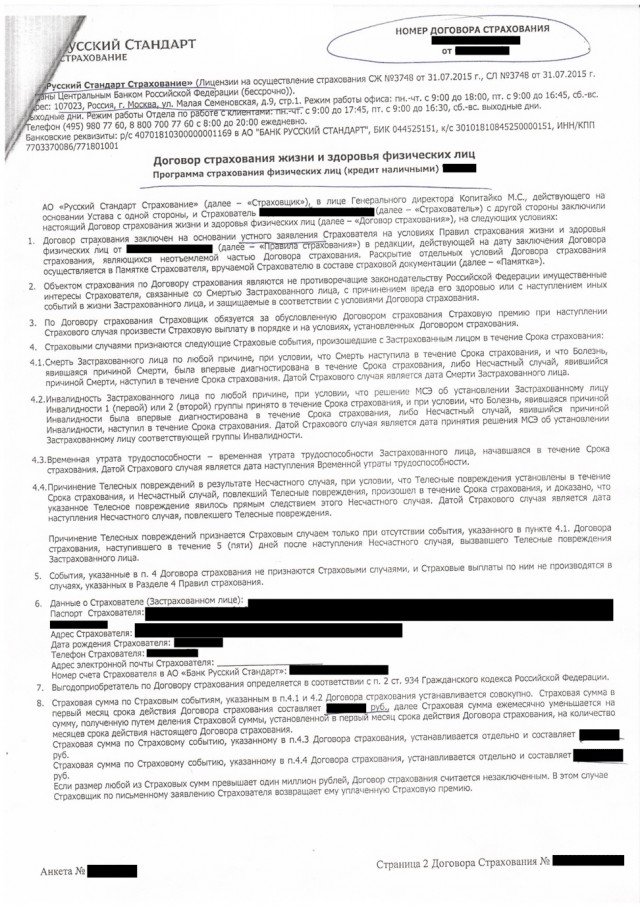

Перейдем ко второму шагу, к изучению договора страхования.

Текст данного договора страхования располагается на двух страницах.

Согласно пункту 3: по договору страхования страховщик обязуется за обусловленную договором страхования страховую премию при наступлении страхового случая произвести страховую выплату в порядке и на условиях, установленных договором страхования.

В пункте 4 перечисляются страховые случаи.

В пункте 8 указан размер страховой премии и порядок ее уплаты.

В пункте 15 данного договора страхования указаны лица, которые не подлежат страхованию.

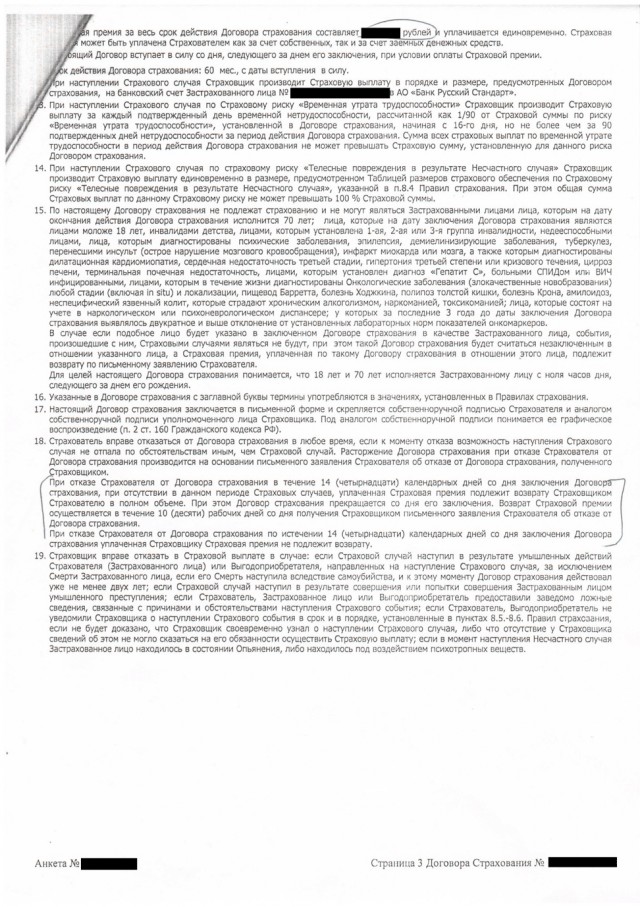

Обратите внимание на пункт 18 договора страхования. Он находиться на второй странице. В данном пункте указывается на право на отказ от договора страхования.

Мы изучили договор страхования и сделали выводы о том, что от данного договора страхования возможно отказаться в установленный срок, при этом банковская ставка не повысится.

Таким образом, вы можете отказаться от данного договора страхования и вернуть уплаченную страховую премию. Для этого необходимо подготовить и подать заявление на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

Автоматизированная система "Правовой корабль" содержит более 700 000 различных алгоритмов для создания сложных правовых документов, основанных на 100% действующем законодательстве, актуальной судебной практике, производит все математические расчеты и учитывает личные обстоятельства каждого клиента. Система не использует шаблон, а конструирует уникальные документы.

Вы сможете совершенно бесплатно получить изготовленный по вашей заявке документ и убедиться в качестве нашей услуги. Для этого не производите оплату, а просто позвоните нам и мы отправим вам заявление об отказе от договора страхования.

Преимущества

Как отказаться от договора страхования по кредиту?

- в срок не позднее 14 календарных дней после заключения договора, гражданин имеет право добровольно отказаться от страхования и вернуть суммы, уплаченные за страхование в соответствии с Федеральным законом "О потребительском кредите (займе)".

- если кредит получен после 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования.

- если кредит получен до 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования по договорам коллективного страхования, или если личное страхование напрямую связано с исполнением обязательств по возврату кредита. Верховный суд Российской Федерации вынес несколько положительных определений в пользу заемщиков, но процесс доказывания является очень деликатным.

- помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма с описью вложения в адрес страховой компании. Если вы лично подаете заявление, то требуйте, чтобы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать, дату и роспись. Не стоит ограничиваться подачей заявления только в банк. Банк это не страховая компания, а по закону вы обязаны обратиться именно к Страховщику!

- вы можете БЕСПЛАТНО получить ПРАВИЛЬНОЕ полностью готовое заявление об отказе от договора страхования. По ссылке. Просто позвоните и мы вышлем вам изготовленный документ.

- даже если вы успеете подать заявление в срок, то ваши права могут нарушить: страховая компания по договоренности с банком может перечислить денежные средства не на ваш личный счет, который вы указали в заявлении, а в счет погашения кредита.

Вам могут вернуть небольшую часть от суммы страховой премии, указав, что остальные денежные средства ушли на расходы. Самым распространенным видом расходов является комиссия банка, которая в некоторых случаях может составлять до 98% от суммы страховой премии.

В случае присоединения заемщика к договору коллективного страхования, сторонами по договору является страховая компания и банк. Вам могут ответить отказом в возврате денежных средств по причине, что вы не являетесь стороной данных правоотношений, а являетесь лишь застрахованным лицом.

- во всех вышеуказанных случаях, действия страховой компании или банка являются полностью незаконными, и возврат денежных средств по вашему заявлению нельзя считать исполненным. К сожалению, многие не вникают в смысл шаблонных заявлений, которые дают на подпись в банке и сами соглашаются на подобный порядок ограничений. По-этому не спешите сразу подписывать формы заявлений в банке и страховой компании. Вы не обязаны использовать формуляры заявлений банка или страховой компании. Если ваше законное требование не исполнят в семидневный срок, то вы имеете право на взыскание в свою пользу неустойки, штрафа и компенсации морального вреда. А также можете обратиться к Финансовому уполномоченному по правам потребителей.

- наши юристы являются профессионалами в сфере защиты прав потребителей, банковского и страхового права. После сбора доказательной базы, соблюдения досудебного порядка урегулирования спора и подачи правильного искового заявления можно добиться взыскания в судебном порядке денежных средств и значительных компенсаций по закону о защите прав потребителей.

- Мы работаем без предоплаты на результат! Только после реального возврата денежных средств на счет клиента мы получаем сумму вознаграждения. В нашей работе самое главное помочь клиенту и добиться возврата денежных средств.

Читайте также: