Ренессанс страхование заявление на возврат франшизы

Обновлено: 28.06.2024

При обращении за кредитом в Банк Ренессанс, многих заемщиков сотрудники Банка подключают к программе страхования, поэтому важно понять:

- сможете ли Вы отказаться от не нужной страховки;

- какие санкции применит Банк в случае отказа;

- в какой срок можно отказаться от страхового полиса;

- вернет ли Банк деньги в полном размере за страховую премию и когда.

Чтобы ответить на все эти вопросы, необходимо изучить: законодательство РФ и пакет документов при оформлении кредита (кредитный договор, договор страхования).

Указание Банка России про возврат страховой премии

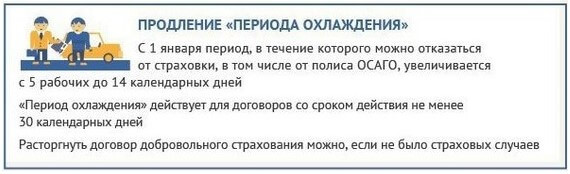

В соответствии с п. 5 Указания, если заемщик, обратился в течение 14 календарных дней с заявлением о возврате страховки к Страховщику, то страховая премия возвращается ему в полном объеме.

Страховая компания обязана вернуть деньги за страховку в течение 10 рабочих дней с момента получения соответствующего заявления (п. 8).

Т.О. даже если сотрудник Банка навязал заемщику договор страхования при оформлении кредита, у заемщика есть все шансы вернуть свои деньги в 100% размере в течение двух недель.

Изучение кредитного договора позволяет заёмщику узнать: обязан ли он заключить договор страхования и повыситься ли процентная ставка по кредиту при отказе от страховки.

Рассмотрим важные пункты в договоре, на которые стоит обратить внимание:

- Пункт 4. Процентная ставка порядок определения

В рассматриваемом примере нет ни одного слова о повышении процентной ставки при отказе от договора страхования.

Как видно из примера, кроме договора счета, Банк не требует у заемщика заключить дополнительные договора, в том числе и договор страхования.

При оказании услуг заемщику в виде кредитного договора за отдельную плату услуг не требуется.

Т.О. при анализе пунктов кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

Нужно это для того, чтобы выяснить нет ли каких-нибудь скрытых условий Банка, в случае отказа заемщика от страхового полиса.

Согласно п. 6.2.2. заключение договора страхования происходит только с согласия клиента и отказ от страховки не влияет на выдачу кредита, кроме того, если в Вашем кредитном договоре все таки есть зависимость процентной ставки от обязанности заключить договор страхования, то Вы имеете право застраховаться не у Страховщика, которого предлагает Банка, а в любой другой страховой компании.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

Указан страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на возврат страховки.

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

Страховая премия – 135 475 рублей – это стоимость страховки, которую заемщик может вернуть. Оплачивается единовременно.

Рассмотрим правила страхования, которые выдаются заемщику в комплекте к договору страхования.

Пункт 11.2.2. указан перечень документов, который должен предоставить заемщик при отказе от договора страхования в Ренессанс Жизнь, а именно:

— оригинал договора страхования;

— копию паспорта (главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

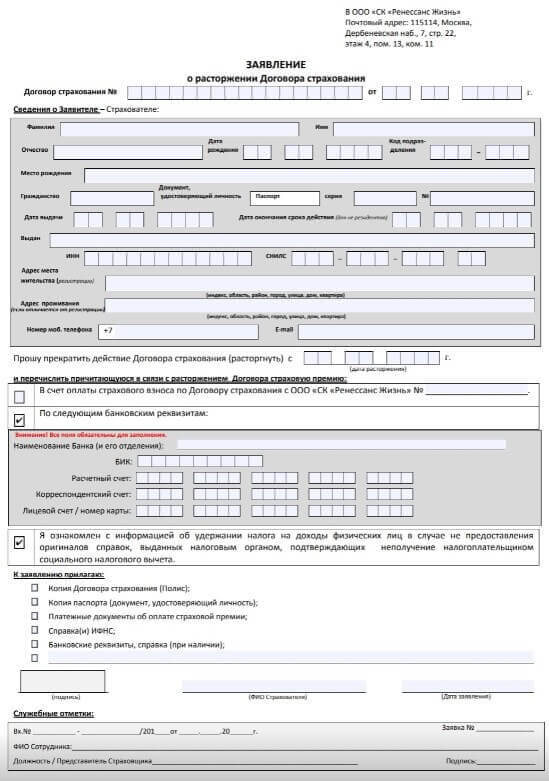

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

Статья по теме: Отказ от страховки Банка "Восточный": пошаговая инструкция 2021 года, образец заполнения заявления

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

7. Реквизиты для перевода денежных средств за возврат страховки.

К заявлению нужно приложить: оригинал договора страхования, копию паспорта (главную страницу и прописку), выписку по лицевому счету (для подтверждения оплаты страховой премии) или чек (если оплата производилась в кассу Банка).

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

Автострахование КАСКО многие люди считают дорогим, невыгодным и стараются обходить его стороной. Если знать некоторые нюансы данного вида страхования транспортных средств, можно обезопасить свою собственность вполне экономично. Одной из выгод считается возврат франшизы от КАСКО.

Что такое франшиза по КАСКО

Франшиза в общем понимании — это один из видов договора автострахования, когда есть какой-то определенный лимит, в пределах которого страховщик не выплачивает компенсацию за ущерб при наступлении страхового случая. То есть, страхователь сам будет ремонтировать свое авто.

Франшиза устанавливается в строго оговоренном размере и зависит от стоимости автомобиля. Выгода состоит в том, что клиент платит за полис гораздо меньше денег — это связано со снижением рисков страховщика, чем будет выше сумма собственного возмещения, тем дешевле полис.

- Безусловные — при наступлении страхового случая страховщик выплачивает компенсацию, но за вычетом суммы собственного возмещения. Таким страхованием выгодно пользоваться тем клиентам, которые сильно не ограничены в средствах и могут позволить себе ремонтные работы своего автомобиля. Пример безусловного ограничения: если полис подразумевает его в размере 6000 т.р., а убыток составляет 25000, то клиент получает компенсацию в размере 19000.

- Условные — обе стороны в момент заключения договора устанавливают сумму, в рамках которой будет происходить ремонт авто из кармана страхователя. В случае, когда убытки хотя бы немного превышают эту сумму, то все расходы ложатся на плечи страховщика. Пример: условное ограничение составило 30000, если убытки были до этой суммы — ремонтирует клиент, если хотя бы на 100 рублей выше, то компенсируется все до последней копейки.

- Динамические. По мнению опытных водителей, это самая выгодная франшиза. Здесь все исчисляется в процентах.

Рассмотрим пример динамической франшизы:

- если страховой случай наступает первый раз, то компенсируются все 100% убытка;

- второй случай — компенсация на 10-15% меньше ущерба;

- третий и последующие страховые случаи: минус 15-25% от суммы ущерба.

Выбор франшизы — личное дело каждого клиента, это зависит от его водительского опыта, материального благополучия. После того, как вид франшизы определен, это вносится в договор автострахования КАСКО. Страховые компании не имеют права настаивать на каком-то определенном виде франшизы.

Франшиза КАСКО целесообразна в следующих случаях:

- Наличие свободных денежных средств (возможно, придется оплачивать мелкий ремонт).

- Большой водительский стаж и опыт (от 10 лет), когда клиент редко становится объектом ДТП.

- Если необходима защита от угона. В таком случае франшизу устанавливают в максимально возможной сумме, повреждения устраняются владельцем самостоятельно, но в случае угона он получает внушительную компенсацию.

Как происходит процесс возврата

Если наступил страховой случай, то возможны два пути развития событий:

- Сумма франшизы вносится клиентом в кассу страховщика, а компания уже занимается ремонтом авто.

- Страховщик выплачивает клиенту компенсацию, но из нее вычитается сумма франшизы.

Если страхователь в данном ДТП является потерпевшей стороной, он имеет полное право претендовать на полное возмещение убытков. Для этого надо обратиться кроме своей, еще и в компанию, где застраховано виновное лицо. После рассмотрения пакета документов и обстоятельств аварии потерпевшей стороне возвращают стоимость оплаченной франшизы.

Для того чтобы это сделать, нужно:

- Пройти освидетельствование авто у экспертов в обеих страховых компаниях (и потерпевшего, и виновника). Каждая их них оценивает ущерб.

- Потерпевший должен настаивать, чтобы страховщик виновника выплатил франшизу до того, как его собственная страховая компания выплатит компенсацию. Если это будет сделано в обратном порядке, то сумма франшизы может снизиться ровно на коэффициент износа автомобиля.

Не все граждане знают, что франшизу можно вернуть, и делает это страховщик виновника ДТП. Если страховщик виновника не освидетельствует авто, то на возврат франшизы можно не рассчитывать.

Необходимые документы

Документы на возврат франшизы подаются в страховую компанию виновника ДТП потерпевшим лицом. Понадобятся:

- Протокол с места ДТП.

- Копия страхового полиса лица, виновного в ДТП.

- Паспорт, ПТС, свидетельство о регистрации ТС, водительское удостоверение пострадавшего.

- Результаты проведенной экспертизы от двух страховых компаний (пострадавшего и виновника), в них должны быть обозначены повреждения и сумма ущерба.

- Если уже проводились ремонтные работы — акт об их проведении.

- Платежный документ, подтверждающий сумму и факт оплаты франшизы.

- Реквизиты счета в банке для перевода средств.

- Заявление установленного образца.

Бывают случаи, когда очень сложно определить виновника ДТП. Тогда процедура возврата франшизы возможна только после судебного разбирательства, если суд признает гражданина потерпевшей стороной.

Заявление на возврат

Как правило, имеется стандартный бланк для подобного заявления. В нем обязательно указываются:

- Все сведения о заявителе (ФИО, название его страховой компании, паспортные данные, адрес, телефоны).

- Сведения о виновнике ДТП (ФИО, номер и марка его авто).

- Описание аварии, дата, место происшествия, обстоятельства.

- Требование о возврате определенной суммы франшизы.

- Просьба вернуть средства на счет в банке или наличными.

- Обозначить список прилагаемых документов.

- Обязательны подпись, ее расшифровка и дата написания заявления.

Сроки возврата

После того, как написано заявление и предоставлены все необходимые документы в страховую компанию виновника, то возврата следует ожидать в течение 30 дней. Срок может колебаться в пределах 15-40 дней. Так положено по закону, но практика показывает, что не всегда делается именно так. Если случилась задержка, нужно напомнить о себе, поинтересоваться ее причинами. Однако, это маловероятно, обычно страховые компании возвращают франшизу без проблем.

Как вернуть франшизу по КАСКО через ОСАГО

Если у пострадавшего гражданина имеются оба полиса — КАСКО и ОСАГО — он вправе требовать возврата франшизы в полном объеме. Процедура возврата упрощается, если виновник страхует авто в той же компании, где и пострадавший. Так и документы подавать намного легчи, и сроки возврата будут короче.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

Период охлаждения

Период охлаждения – это временной отрезок, в течение которого страховщик имеет право расторгнуть сделку и вернуть страховую премию. Период действующего срока предусматривает 14 дней. При заключении сделок другого характера, например, кредитного договора числится большой срок охлаждения. Знание правила отозвания предоставленных услуг в период охлаждения, поможет страховщику вовремя составить заявление о прекращении действия полиса.

Документы

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

Размер возмещения

Размер возмещения средств, потраченных на страховку, рассчитывается по формуле:

Сумма возврата Страхователю= СП*(100% — 32,2%)*Д/Д0.

- Где СП — страховая премия, уплаченная страхователем.

- 32,2% — расходы на ведение дел Страховщика.

- Д — количество дней от даты досрочного прекращения Договора страхования до даты окончания оплаченного периода страхования.

- Д0 — срок оплаченного периода страхования в днях.

Страховщик может самостоятельно рассчитать на какую сумму ему можно рассчитывать. Сумму возвращаемых средств легко рассчитать при помощи калькулятора, при затруднении лучше воспользоваться услугами консультантов.

Процедура возврата

После расторжения договора по истечению 14 дней или полного периода охлаждения, денежные средства возвращаются на счет страховщика, в случае если предусмотрены условия, прописанные в договоре. В условиях полиса мед. страхования ренессанс, исключается возврат премии, в случае досрочного отказа после происшествия 14 дней. То есть расторжение договора, прописанное задним числом, исключает возврат потраченной премии на счет заказчика.

После отправки заявления с полным пакетом документов на официальный сайт ренессанс жизнь, абонемент получит положительное решение, в котором оговаривается утверждение о прекращении предоставления услуг. В течение 10 дней на счет заявителя возвращается сумма размер, которой оговорен в договоре.

Программа медицина без границ рассматривает только дорогое планирование лечения, процедура возврата осуществляется аналогично с пакетом услуг ооо ск. Цена полиса равна ООО СК равна от 3 -20 000 рублей, стоимость пакета «медицина без границ равна от 25 000 до 300 000 рублей.

Услуги первого пакета намного ограничены и включают необходимые составляющие для контроля здоровья осуществления профилактических мероприятий лечения. Второй пакет открывает возможности посещения заграничных больниц, санаторно-курортных учреждений. Чтобы отказаться от предоставления услуг по причине отсутствия денежных средств, нужно подать заявление со стандартным пакетом документов, и дождаться решения организации.

Добровольная защита движимого имущества от рисков по праву считается одним из дорогих продуктов страхования. По этой причине многие автомобилисты намеренно избегают приобретения полиса КАСКО. Однако данный вид защиты транспортного средства имеет свои особенности. Некоторых из них вполне способствуют экономии при страховании имущества. Так, например, страхователи могут сэкономить на КАСКО с помощью возврата франшизы.

Что такое франшиза по КАСКО

В общем смысле понятие франшизы представляет собой одну из разновидностей сделок страхования транспортного средства, особенностью которой является наличие определенного лимита суммы. В рамках обозначенного размера страховая компания правомерно откажет в предоставлении компенсационных выплат даже при наступлении указанного в договоре покрываемого риска. Собственник транспортного средства будет вынужден покрывать ущерб за собственный счет.

Размер франшизы определяется стоимостью транспортного средства и всегда отчетливо регламентируется в тексте соглашения. Автовладельцы активно пользуются правом приобретения полиса КАСКО для снижения стоимости добровольного страхования движимого имущества. Страховая компания готова предоставить клиенту продукт по более низкой цене за счет пропорционального снижения риска убытков по данному договору. Следовательно, чем больше размер непокрываемой страховкой суммы, тем меньше средств автомобилист потратит на приобретение полиса КАСКО.

Какие существуют франшизы

Выбор франшизы является индивидуальным решением каждого собственника транспортного средства. Страховая компания не имеет никаких прав влиять на выбор потребителя услуги. Важно оценить все персональные особенности: стаж автомобилиста, его финансовая стабильность и другие.

Только после анализа подобных условий автовладелец сможет принять конструктивное решение. Далее сведения о выбранном типе франшизы по КАСКО вносятся в текст договора комплексного страхования.

Безусловная франшиза

Безусловная добровольная страховка предполагает выплату по покрываемому риску с учетом размера франшизы. Обычно полис на таких условиях оформляют собственники транспортных средств со стабильным заработком. Это вполне объяснимо: обеспеченные страхователи могут позволить себе непредвиденные траты, которые не нанесут удара бюджету.

Таким образом, собственник транспортного средства в случае наступления риска возместит долю ущерба самостоятельно. Предположим, что размер безусловной франшизы составляет 5 тысяч рублей, а размер причиненного ущерба — 20 тысяч рублей. Следовательно, собственник автомобиля получит компенсацию в размере 15 тысяч.

Условная франшиза

Особенность данного вида франшизы заключается в наличии особого условия, в соответствии с которым определяется несущая расходы сторона сделки страхования. Так, субъекты страхования обговаривают размер суммы, в рамках которой стороны будут определять, кто именно понесет финансовые затраты.

Если нанесенный ущерб даже на несколько рублей превышает размер установленной суммы, все расходы несет страховая компания. В противном случае собственник транспортного средства будет вынужден восстанавливать автомобиль самостоятельно. Предположим, что установленная договором сумма равна 20 тысячам рублей, а размер нанесенного в результате ДТП ущерба равен 21 тысяче. Так как размер фактического вреда превышает оговоренную сумму, все расходы несет страховщик.

Динамическая франшиза

Большинство собственников транспортных средств сходятся во мнении, что данный вид страховки является самым выгодным для потребителя. Особенность динамической страховки заключается в исчислении в процентном соотношении.

Динамическим данный тип называется из-за подверженности относительно постоянным изменениям.

Так, размер компенсации напрямую зависит от того, какой по счету страховой случай страховая компания возмещает собственнику транспортного средства:

- Первый страховой случай предполагает возмещение в полном размере.

- При наступлении второго страхового случая компания возмещает на 10-15% меньшую сумму;

- Третий и все последующие страховые случаи предполагает возмещение, которое будет меньше полного на 15-25%.

Так как вероятность наступления второго и последующих страховых случаев в течение одного периода страхования не так велика, собственникам автомобилей действительно более выгодно приобретать динамическую франшизу.

Когда можно вернуть франшизу

Некоторые автомобилисты не догадываются, что внесенная по франшизе сумма подлежит возврату. Понять, как работает схема возврата средств легче всего на конкретном примере. Допустим автомобилист с оформленным полисом комплексного страхования попал в ДТП, где виновником являлся второй субъект.

Водителю необходимо подать в свою страховую компанию необходимый пакет документов и получает направление на восстановление транспортного средства. При этом страхователь обязан внести установленный договором размер франшизы непосредственно в кассу страховщика или же станции технического обслуживания.

В приведенной ситуации есть важное обстоятельство: автомобилист является пострадавшим участником аварии. Согласно действующим законам Российской Федерации пострадавший в ДТП собственник транспортного средства имеет право получения возмещения в полном объеме. Таким образом, становится возможен возврат франшизы. Получить внесенные средства по франшизе полиса комплексного страхования можно по полису обязательного.

Важно учитывать три условия, которые в совокупности позволят автовладельцу получить возврат франшизы:

- Собственник транспортного средства имеет действующие полис добровольного страхования с франшизой и ОСАГО.

- Владелец КАСКО официально признан пострадавшим участником ДТП.

- Виновник аварии установлен.

Пострадавший участник аварии должен знать, куда именно обращаться за возвратом внесенных по франшизе средств. Если в результате аварии ущерб был нанесен исключительно транспортным средством, то сумма подлежит возврату по правилам прямого урегулирования. Это означает, что пострадавший собственник автомобиля должен обратиться к своему страховщику и получить возврат у него.

Порой в результате дорожно-транспортного происшествия участники дорожного движения получают вред здоровью или страдает имущество столкнувшихся водителей (кроме самих транспортных средств). В таких ситуациях получать возмещение нужно в страховой компании виновника происшествия.

Куда и когда подавать документы

Сразу после наступления страхового случая нужно уведомить собственную страховую, которая предоставила полис комплексной защиты от рисков. Туда же собственник и подаст документы сразу после внесения средств по франшизе. Также важно учитывать, что собственник транспортного средства имеет право требовать возврата и после получения ремонта авто.

Важно знать: требовать возврата франшизы можно в течение трех лет с даты наступления страхового случая. Именно такой срок предусматривает законодательство для возможности направления претензий о причиненном ущербе.

Как вернуть франшизу по КАСКО через ОСАГО

Чтобы получить назад внесенную по франшизе сумму, страхователь должен с собранными документами обратиться в страховую компанию, которая предоставила ему услугу комплексного страхования. Далее клиент получит направление на восстановление автомобиля и будет обязан внести размер франшизы. Теперь можно обращаться за получением возврата на основании полиса ОСАГО. Главное, чтобы к этому моменту уже был установлен виновник аварии.

Если полисы КАСКО и ОСАГО были приобретены в разных страховых компаниях, водителю придется потратить больше сил на возврат средств. Чтобы получить возмещение в этом случае, необходимо обратиться в центр выплат страховой компании.

Совершить нужно следующие действия:

При составлении заявления следовать предоставленному стандарту очень важно. Каждый страховщик на собственное усмотрение определяет правила заполнения данного бланка. Однако во всех образцах страхователь должен будет указать сумму причиненного ущерба и размер внесенной по франшизе суммы.

Возмещение средств по франшизе обычно длится от 15 до 40 дней. Длительность периода ожидания зависит от сопутствующих обстоятельств, например, особенностей произошедшего дорожно-транспортного происшествия или политики страховой компании.

Необходимые документы для возврата франшизы по КАСКО

Получение возврата франшизы по полису КАСКО очень напоминает процесс возмещения убытков по обязательной страховке. Так, автомобилист должен предоставить тот же пакет документов, что предоставлял страховщику при обращении по договору комплексного страхования. Как было сказано ранее, автомобилист может просто запросить у страховщика документы, которые он ранее предоставлял по КАСКО.

Для возврата франшизы потребуются:

- протокол о ДТП или заполненное обеими сторонами извещение о дорожно-транспортном происшествии (если участники оформили европротокол);

- копия страхового полиса виновного в аварии автомобилиста;

- паспорт пострадавшего в ДТП гражданина;

- водительские права автомобилиста, который управлял ТС во время столкновения;

- ПТС и СТС;

- результат экспертизы, содержащий информацию о сумме причиненного ущерба и полученных в результате аварии повреждений;

- квитанция, подтверждающая оплату франшизы;

- грамотно заполненное заявление на получение возврата франшизы;

- реквизиты, на которые водитель желает получить перевод суммы.

Если собственник ТС является пострадавшим по вине скрывшегося с места происшествия автомобилиста, вопрос о возмещении будет решаться через судебные органы. Только по итогу разбирательства автомобилист сможет претендовать на получение средств по франшизе.

Заявление на возврат

Обычно проблем с составлением заявления на возврат средств не возникает. Страховая компания предоставляет бланк, в который автомобилист должен внести свои данные.

Однако стоит знать, что в тексте в обязательном порядке необходимо указать:

- Полные и достоверные сведения о собственнике автомобиля — заявителе. В число важной информации входят:

- ФИО;

- название предоставившей услугу страхования организации;

- паспортные данные;

- место проживания;

- контактный телефон.

- дата;

- время;

- место;

- сопутствующие обстоятельства аварии.

Все предоставленные сведения должны быть достоверными и полными. В противном случае страховая компания сможет правомерно отказать в предоставлении средств.

Сроки возврата

В среднем период возврата средств длится около 30 дней. Однако срок выплаты согласно законодательству может варьироваться в пределах от 15 до 40 дней. Указанного времени должно хватить на все операции, сопутствующие переводу средств по франшизе.

Если же страховщик задержал выплату, водитель должен поинтересоваться ходом дела. Существует некоторая закономерность, которая показывает, что интересующиеся процессом выплат собственника авто быстрее получают возврат. Однако обычно страховщики укладываются в сроки предоставления средств по франшизе и водителям не приходится контролировать процесс.

С какими проблемами может столкнуться водитель при возврате франшизы по КАСКО

Автомобилист должен тщательно следить за правильностью написания заявления. В противном случае он столкнется с отказом в возврате. Закон будет на стороне страховой компании, так как она обосновывает отказ объективной причиной — неверными данными. Страховая компания может заявить о том, что результат экспертизы является ложным или предоставленные документы не позволяют объективно оценить размер нанесенного ущерба. Также автомобилист должен быть готовым к тому, что страховщик возмещает средства с учетом износа деталей.

Читайте также: