Ренессанс исж как расторгнуть договор

Обновлено: 16.05.2024

Расторжение договора страхования жизни в Ренессанс — это отказ заемщика от услуг СК банка. Это возможно как при выдаче кредита, так и в течение 14 дней после подписания с полным возвратом суммы.

Можно ли вернуть страховку в Ренессанс в 2021 году

- страхование добровольное;

- отказ от страховки Ренессанс после получения кредита подписан в течение 14 дней от заключения договора (если иное не прописано в условиях);

- кредитный договор еще не подписан — просто отказываетесь от услуги;

- кредит выплачен досрочно равными платежами (пункт прописывается в договоре);

- не было страховых случаев.

У кого не получится отказаться от страховки

Страхование жизни и здоровья обязательно для:

- иностранцев и лиц без гражданства, находящихся в РФ по рабочей визе;

- граждан, оформляющих договор ипотеки;

- лиц, которым страхование жизни необходимо для допуска к профессиональной деятельности по законодательству РФ.

Какую сумму получится вернуть

Возврат страховой суммы осуществляется в размере:

- 100% — в течение 14 календарных дней (10 рабочих) от подписания документов, если в нем не указано другое;

- остатков суммы — при досрочном погашении кредита выплачивается страховая сумма за неистекший период за вычетом издержек, если в договоре не указано другое;

- невозможен при соответствующем пункте договора.

Расторжение в период 14 дней

В так называемый период охлаждения возможен полный возврат страховки кредита Ренессанса, если:

- вы — физическое лицо;

- страхование не было обязательным;

- не было страховых случаев.

Возврат происходит в течение 10 рабочих (14 календарных) дней с момента подачи документов в головной офис либо подтверждения, что они получены почтой.

Если документы не принимают, смело требуйте официальную справку об отказе с подписью и печатью. Такого документа не существует, изготовление его нарушит закон, и в итоге вам уступят.

Расторжение после 14 дней

По умолчанию невозможен возврат страховки Ренессанс по кредиту после 10 рабочих (14 календарных дней), если иное не предусмотрено договором страхования.

При погашении кредита досрочно

При плановом погашении кредита

Позиция банка вполне однозначна — денег не выплатят совсем.

Страховка входит в сумму кредита

Как подать заявление

Порядок действий, как вернуть страховку Ренессанс Жизнь включает в себя заполнение бланка заявления через интернет или от руки.

Заявление на сайте Ренессанс Жизнь:

Образец заявления

Заявление в свободной форме

- паспортные данные, адрес, контактный телефон;

- номер договора, дата его заключения;

- причина отказа;

- перечень прилагаемых документов;

- дата и подпись.

Документы для расторжения

Чтобы оформить отказ от страховки ООО СК Ренессанс Жизнь, вам понадобятся:

- заполненное заявление на отказ от страхования с датой, подписью и расшифровкой;

- паспорт страхователя;

- доверенность и паспорт доверенного лица, если расторжением вы занимаетесь не лично;

- договор страхования;

- квитанция об оплате страховки;

- сам страховой полис;

- справка о закрытии обязательств перед банком (берется в том офисе, где оформлялся кредит);

- реквизиты счета для возврата денег.

Адрес отправления указан на сайте компании Ренессанс Жизнь. Если отправлять заказным письмом, доставка займет 5-10 дней.

Чем договоры ИСЖ и НСЖ отличаются от обычного договора страхования?

Обычный договор страхования заключается на оговоренный срок – как правило, от 1 года. Гражданин уплачивает страховую премию, которую страховая компания получает безвозвратно. Компания же обязуется выплатить сумму ущерба при наступлении страхового случая в период действия договора страхования.

ИСЖ и НСЖ – относительно новые продукты на страховом рынке России. С человеком заключается долгосрочный договор на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Размер ежегодного взноса в среднем варьируется от 50 тыс. до 500 тыс. руб. Вся сумма страховых взносов возвращается потребителю по истечении срока страхования. Причем он может получить еще и дополнительный доход. На период действия договора жизнь гражданина застрахована.

Таким образом, от обычного договора страхования договоры ИСЖ и НСЖ отличают в первую очередь значительный размер страховой премии и длительность отношений. Если вас интересует дополнительное страхование, этот вариант может подойти, ведь сумма страховых взносов вам будет возвращена полностью – возможно, даже с дополнительным доходом.

Стоит ли рассматривать ИСЖ и НСЖ как альтернативу банковскому вкладу?

Часто ИСЖ и НСЖ преподносят как хорошую альтернативу банковскому вкладу. И это понятно: размер ежегодного взноса по договорам ИСЖ и НСЖ сможет потянуть не каждый, проще переманить потенциального вкладчика. И вот здесь начинается самое интересное.

ИСЖ и НСЖ неподготовленному инвестору не стоит рассматривать как альтернативу вкладу. Эти инструменты более рисковые, а доходность по ним, в отличие от вкладов, не гарантирована.

НСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, т.е. бесплатно кредитуете компанию, а она вас страхует. По истечении срока страхования вам возвращают сумму взносов за 3–5 лет.

ИСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, а компания, которая страхует вашу жизнь, их инвестирует и потом делится с вами прибылью. Если повезет, то через 3–5 лет вместе с внесенной суммой страховых взносов вы получите дополнительный доход. Согласно статистике, прибыль составляет 3–4% (при уровне инфляции около 8% в 2021 г.).

Статистика Центробанка за 2020 г.

Средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 г.

Средняя инфляция за период 2017–2020 гг.

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2017 г. на срок от 1 года до 3 лет

Средняя доходность по пятилетним полисам ИСЖ, завершившимся в 2020 г.

Средняя инфляция за период 2015–2020 гг.

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2015 г. на срок более 3 лет

Ключевые отличия договора банковского вклада от договоров ИСЖ и НСЖ

Порядок заключения и пролонгации

Единовременный вклад на оговоренный период под фиксированную процентную ставку

Необходимо внесение ежегодных взносов. При пропуске платежа договор расторгается, а страховая сумма, внесенная к этому моменту, не возвращается

Возможность досрочного расторжения договора и последствия

Досрочное расторжение договора возможно в любой момент. Риск – потеря процентов по вкладу (полностью или частично, зависит от условий договора)

Наличие гарантированной доходности

Фиксированная процентная ставка – до 7–8% на дату написания этого материала

Гарантирован возврат внесенной суммы страховых взносов по истечении срока страхования. Доходность плавающая, не гарантирована. По итогам 2020 г. она составляла в среднем 3–4%

Участие в системе страхования вкладов

(до 1 400 000 руб.)

Не является вкладом и не подпадает под условия страхования вкладов

Наличие страховки на период инвестирования

В период действия договора жизнь гражданина считается застрахованной

Последствия смерти гражданина

Сумма выплачивается наследникам и входит в наследственную массу

Наследники получают выплату по договору страхования

Возможность получения налогового вычета

При заключении договора на срок от 5 лет можно получить налоговый вычет, т.е. вернуть налог в размере 13% от суммы взносов. Но это актуально только для граждан, которые платят НДФЛ

Таким образом, ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более надежным вариантом. ИСЖ подходит, если у вас достаточно свободных денег, вы хотите их во что-то вложить и в перспективе получить доход. При этом вы должны быть готовы своевременно пролонгировать договор, отслеживать доходность и статус страховой компании, которой доверите свои деньги.

Расторжение договора инвестиционного страхования

Если вы не разобравшись заключили договор ИСЖ вместо договора банковского вклада, необходимо проверить его на законность. Мы рассмотрим два основания для расторжения договора.

3. Исковое заявление в суд (судебный порядок). Обращение в суд возможно, только если пройдены первые два этапа и не получен положительный результат. При сумме требований до 100 тыс. руб. иск рассмотрит мировой суд, при сумме свыше 100 тыс. руб. – районный. На требования физического лица распространяются нормы о защите прав потребителей, и госпошлина не взимается. Срок рассмотрения – от 4 месяцев.

В судебной практике есть примеры привлечения страховых компаний к ответственности, например Постановление Арбитражного суда Московского округа от 18 сентября 2020 г. № Ф05-13952/2020 по делу № А40-2498/2020-146-17.

Лучше обратиться в ЦБ РФ до попытки расторгнуть договор. Ведь при отсутствии нарушений со стороны страховой компании есть риск, что вы и от договора откажетесь, и денежные средства обратно не получите. Не самый привлекательный вариант, верно? А вот в случае констатации нарушений Центробанком можно смело переходить к вышеперечисленным этапам расторжения договора.

Страхование жизни не является обязательным при оформлении кредита. Клиент самостоятельно решает, оформлять ему страховку или нет. Но это правило действует не во всех программах потребительского кредитования. Заемщик вправе расторгнуть договор страхования. На каких основаниях он может это сделать? Какие меры нужно предпринять?

Возможен ли возврат страховки

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Что нужно делать, чтобы вернуть страховку

Самое главное, соблюсти установленный срок возврата страховой премии. Это даст возможность вернуть ее в полном размере.

Клиент должен выполнить несколько простых действий:

- внимательно прочитать договоры страхования и кредитования;

- написать заявление в СК;

- предоставить документы и заявление.

Ознакомление с условиями договоров страхования и кредитования

К сожалению, многие клиенты подписывают соглашения, не вчитываясь в них. Например, в договоре кредитования может быть предусмотрено повышение процентной ставки на несколько пунктов, если заемщик откажется от оформления страховки.

Аналогичная ситуация и с договором страхования. В этом документе могут быть указаны причины, по которым клиент не имеет право обращаться в страховую компанию с просьбой возврата страховой премии. Также будут указаны размеры издержек. Если клиент согласился на такие требования СК, значит, он в дальнейшем может оспаривать условия договора только в судебном порядке.

Заполняем заявление

К написанию этого документа нужно отнестись с ответственностью. На его основании будет рассмотрение возможности возврата страховой премии.

Итак, в правом углу листа указывают:

- название и адрес СК, куда подается заявление;

- ФИО клиента;

- номер и серия его паспорта;

- контактные данные (телефон, адрес электронной почты).

В основной части документа указывают причины возврата страховой премии. Как основание указывают статьи из законодательных актов.

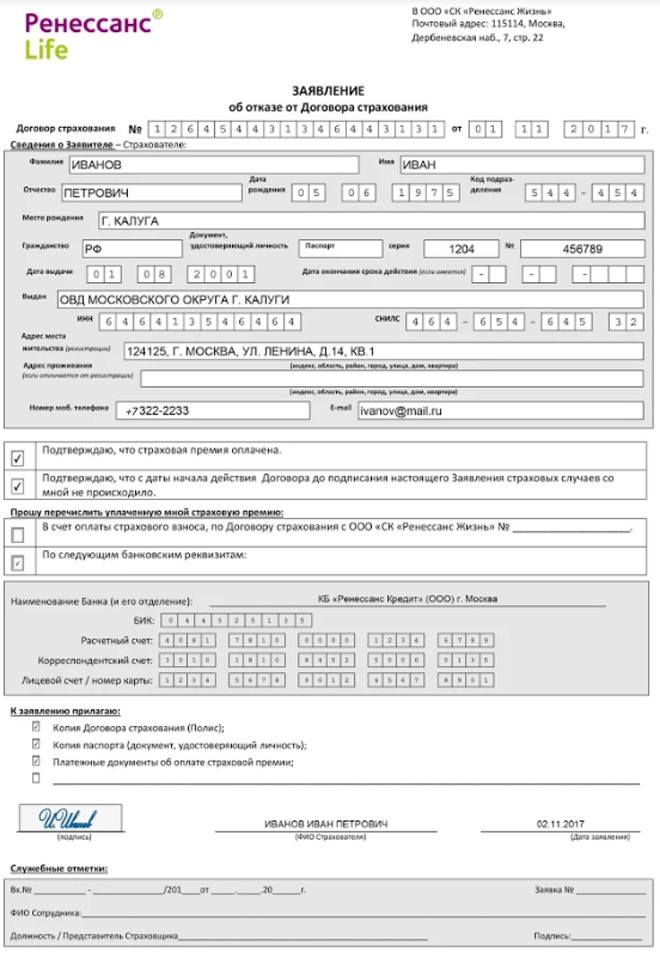

Банк заявления об отказе от страхования Ренессанс Жизнь

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Читайте также:

- Укажите какой событие произошло позже портсмутский мирный договор

- Договор на предоставление услуги по подвозу воды автотранспортом

- Порядок рассмотрения исковых заявлений о нарушении прав на социальную защиту

- Когда и для чего были введены общие стандарты самодиагностики и протоколы обмена данными

- Обязанность не лишать договор его объекта и цели до вступления договора в силу