Регистрация соглашения о расторжении договора ипотеки

Обновлено: 22.04.2024

Существуют случаи, при которых нужно расторгнуть ипотечный договор. Это в основном происходит по инициативе банка, но бывает, что инициатором выступает заемщик.

Случаться это может и по обоюдному решению, и в судовом порядке. В этой статье мы подробно расскажем о том, как правильно расторгнуть договор ипотеки по инициативе заемщика или банка.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Можно ли осуществить расторжение ипотечного контракта?

Ипотеку в ряде случаев расторгнуть можно, хотя это сложный процесс. В отличие от потребительских кредитов расторжение ипотечных соглашений не только является возможным, но и случается весьма часто. Связано это и с особенностями ипотеки как кредитного продукта (она является целевым кредитованием и предполагает наличие залога), и с появляющимися у банка основаниями для этого.

Наиболее частые варианты этого следующие:

- По инициативе банка. Основанием для этого чаще всего становятся значительные нарушения клиентом условий договора.

- По соглашению сторон. В данной ситуации банк и заемщик ищут решение, которое будет компромиссом для обеих сторон.

Расторжение ипотеки по инициативе заемщика при его одностороннем решении по закону допустимо, но на практике почти невозможно. Основание для этого имеется только в крайних случаях.

Достаточно часто расторжение случается, если супруги, являющиеся созаемщиками разводятся, и появляется необходимость продажи квартиры. Кредитная организация может расторгнуть договор, если клиентом не выполняются оговоренные обязательства. Условия, когда договор может быть расторгнут, указываются в нем на стадии его заключения.

Как прекратить действие сделки?

Инициатором расторжения договора по закону может выступать как банк, так и заемщик.

По инициативе заемщика

С учетом того, что ипотека предполагает страхование жизни и здоровья клиента и страхование залогового имущества, доказать, что предположить те или иные обстоятельства было невозможно, будет непросто. При этом финансовые проблемы клиента, делающие выплату ипотеки невозможной, не будут приняты во внимание даже в суде и даже при условии экстренных обстоятельств.

По требованию банка

Чаще всего инициатором расторжения является банк. Причиной для этого может быть любое серьезное невыполнение заемщиком положенных обязательств. Чаще всего банки ссылаются на следующие основания:

- Нецелевое применение кредитных ресурсов.

- Предоставление клиентом ложной информации или поддельной документации для оформления ипотеки. В отдельности эти факты редко приводят к расторжению, но если ввиду них нарушаются обязательства, организация обычно предлагает расторгнуть ипотечный договор по соглашению либо подать иск в суд.

- Нарушение условий относительно залога, что становится причиной его порчи, утраты, снижения стоимости. Если обеспечение потеряло изначальный вид либо его цена значительно уменьшилась по вине заемщика, то надежным его считать нельзя. Перед расторжением может быть предложено предоставить другое обеспечение, но при проблемах с погашением займа расторжение возможно сразу.

- Нарушение условий страхования залогового обеспечения. Ситуация такая же, как в предыдущем варианте. Но сначала заемщик наверняка получит требование об устранении нарушений.

Важно! Обычно если заемщик просто не выплачивает ипотеку, о расторжении сразу говориться не будет. Если же банк примет решение обратиться в суд для взыскания долга, но вместе с этим он заявит и о расторжении.

Оптимальным решением является расторжение договора по согласию обеих сторон. Но банки не пойдут на это, если им это не выгодно. Добиться этого можно в следующих случаях:

- Заемщик желает продать залог и использовать вырученные средства для выплаты кредита. Для снижения риска и получения денег банки обычно предлагают реализовать залог своими силами или контролируют этот процесс.

- Заемщик планирует отказаться от договора, переведя долг и иные обязательства на иное лицо. По сути, тут говорится о продаже залогового имущества и передаче кредитных обязательств вместе с этим. Если этот вариант согласовывается с банком, то ипотека расторгается, и заключается новый договор с новым заемщиком.

В любом случае при надобности расторжения договора без обращения в банк не обойтись. Возможно, путем общих усилий будет отыскан максимально подходящий вариант для обеих сторон.

Документы

Список необходимых документов будет отличаться в зависимости от того, кто является инициатором расторжения, и каковы основания для этого. Обычно требуются следующие бумаги:

- Совместное заявление от залогодателя и его держателя или отдельные заявления от них о прекращении ипотеки, или же решение суда общей юрисдикции или арбитражного суда о расторжении ипотечного договора.

- Заявление владельца закладной (как оформить и зарегистрировать этот документ?).

- Документ, который подтверждает полномочия представителя.

- Документ об оплате госпошлины.

Предоставляются они в двух экземплярах: копии и оригиналы. Оригиналы возвращаются после того, как государственная регистрация проведена. Копии документации остаются в деле.

Процедура

Как уже было сказано, ипотека может быть расторгнута и по соглашению, и в одностороннем порядке через суд. Без судебного разбирательства не обойтись в таких ситуациях:

- смерть кредитуемого;

- получение заемщиком инвалидности;

- развод созаемщиков и наличие детей, не достигших совершеннолетия;

- наличие социальных льгот, которые были получены при оформлении ипотеки или в процессе ее обслуживания.

Эти ситуации достаточно непростые, и прийти к соглашению, которое будет устраивать всех, крайне сложно. Договор составляется банком с учетом того, чтобы максимально защитить свои интересы.

Внимание! Если при подаче иска ссылаться на закон о защите прав потребителей (если имеются основания), можно избежать оплаты госпошлины.

При порядке расторжения без суда это делается посредством соглашения сторон. В данном случае нужно обратиться к кредитору с заявлением, содержащим основания необходимости расторжения, что даст возможность найти компромисс.

Так, при продаже недвижимости с целью погашения долга у заемщика останется часть средств, превышающих задолженность. В случае разрешения вопроса в суде возможна срочная реализация квартиры с учетом штрафных санкций, скидок на торгах, судовых издержек. Тогда можно остаться и без недвижимости и с остатками задолженности.

Также существует вариант по согласию с кредитной организацией отыскать покупателя, который готов купить квартиру с ипотекой. Наиболее простой в оформлении и сложный на практике вариант – это простое досрочное погашение, при котором клиент находит средства и погашает требующий расторжения займ.

Но размеры сумм, которые нужны для сделок с недвижимостью, несмотря ни на что требуют либо продажи залогового имущества, либо переуступки прав требования. Обычно у проблемных заемщиков нет другого имущества, цены которого хватит для погашения задолженности.

Специалисты нашего сайта подготовили для вас и другие публикации о документах, необходимых для ипотеки. Ознакомьтесь с тем:

Причины и основания для признания кредитного соглашения недействительным

Договор может быть признан недействительным через суд. Тогда стороны, подписавшие его, должны вернуть деньги либо имущество. Для признания ипотечного договора недействительным нужны веские основания:

- Пункты в договоре не соответствуют законодательным нормам. При наличии хотя бы одного такого пункта это является поводом признать его недействительным.

- Участие в договоре особ, не имеющих паспорта или являющихся недееспособными.

- Ситуации, когда договор подписывался под давлением. Это касается также угроз, принуждения, шантажа. Обычно в документе прописан пункт, подтверждающий, что принятие решения было сознательным и самостоятельным.

Бывают случаи, когда недействительной признается только часть договора. Если ее убрать, то документ будет иметь юридической силы.

Расторжение договора для двух сторон является сложным и трудоемким процессом, предполагающим немалые убытки. Поэтому в большинстве случаев лучше найти ему альтернативу. Перед тем как брать ипотечный кредит, нужно трезво оценить свои возможности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Зимой купили квартиру в рассрочку. Заплатили 45% от суммы. Остальные деньги должны внести одним платежом до 15 июля. По семейным обстоятельствам деньги пришлось потратить на другие нужды. Теперь рассчитаться за эту квартиру возможности нет. Квартира оформлена на меня. Находится в залоге у застройщика. Вид залога - ипотека. Срок - до 15 июля 2017 г. В квартире успели сделать недорогой ремонт, развели водоснабжение, провели канализацию. Понесли расходы. Можно ли отказаться от квартиры и получить обратно свой первоначальный взнос? Можно ли получить деньги за ремонт?

Поэтому следует иметь в виду следующее.

Согласно ст. 7 Закона об ипотеке на имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме, если федеральным законом не установлено иное. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников. В случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила ст. 250 и 255 Гражданского кодекса РФ о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности, за исключением случаев обращения взыскания на долю в праве собственности на общее имущество жилого дома (ст. 290 Гражданского кодекса РФ) в связи с обращением взыскания на квартиру в этом доме.

Теперь о расторжении договора ипотеки.

Поскольку Закон об ипотеке не содержит условия о расторжении договора ипотеки в связи с несостоятельностью должника (залогодателя), а в договоре ипотеки об этом ничего не сказано, действуют общие правила исполнения обязательства и расторжения договора.

Так, согласно ст. 309 Гражданского кодекса РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями или иными обычно предъявляемыми требованиями.

В силу п. 1 ст. 310 ГК РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных Гражданским кодексом РФ, другими законами или иными правовыми актами.

В соответствии с п. 1 ст. 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором.

На основании п. 4 ст. 329 ГК РФ прекращение основного обязательства влечет прекращение обеспечивающего его обязательства, если иное не предусмотрено законом или договором.

Залог прекращается с прекращением обеспеченного залогом обязательства (пп. 1 п. 1 ст. 352 ГК РФ).

В соответствии с п. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Согласно п. 2 ст. 451 ГК РФ если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п. 4 этой статьи, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Согласно ст. 452 ГК РФ соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев не вытекает иное. Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии – в 30-дневный срок.

В случае, когда до расторжения или изменения договора одна из сторон, получив от другой стороны исполнение обязательства по договору, не исполнила свое обязательство либо предоставила другой стороне неравноценное исполнение, к отношениям сторон применяются правила об обязательствах вследствие неосновательного обогащения (гл. 60 ГК РФ), если иное не предусмотрено законом или договором либо не вытекает из существа обязательства (абз. 2 п. 4 ст. 453 ГК РФ).

Поэтому при расторжении договора ипотеки должник (заемщик, залогодатель) возвращает кредитору (застройщику, залогодержателю) квартиру, а тот возвращает ранее внесенные деньги.

Что касается стоимости квартиры, то она определяется договором залога, а в случае удорожания – заключением оценки.

По поводу неотделимых улучшений (ремонта).

Согласно п. 6 ст. 6 Закона об ипотеке ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или данным законом.

Таким образом, если ранее вы не договорились об ином, все улучшения квартиры (ремонт) остаются первоначальному собственнику.

– Может ли заемщик расторгнуть договор ипотеки по причине, например, падения доходов, не дожидаясь штрафов? Если в договоре не прописаны поручители, могут ли пострадать родственники заемщика из-за прекращения выплат заемщиком? Прописаны ли процедуры расторжения договора ипотеки и действий банка? Банк будет продавать квартиру, выданную заемщику в ипотеку (под залог)? По какой цене – рыночной или по той, которую он посчитает нужной? Хотелось бы получить квалифицированные ответы, так как в банках их не получил.

Обычно кредитные договоры не предусматривают расторжения. Они предусматривают обеспечение, которым является квартира, купленная в ипотеку. Ипотечный кредит всегда выдается только под обеспечение именно на тот случай, если заемщик не может/не хочет рассчитаться.

Штрафы и пени возникают всегда при просрочке платежа. Это есть в договоре.

Если не было поручителей, то это никак не повлияет на родственников. У супругов же солидарная ответственность, здесь жесткая связка.

- Обратиться в банк за реструктуризацией кредита. Банк пересчитает платеж в меньшую сторону.

- Отдать квартиру банку, подписав договор отступного. Это мирный путь.

- Выставить квартиру на продажу и продать. Здесь алгоритм сделки зависит от банка-кредитора, способа расчета покупателя.

Через шесть месяцев просрочки банк подаст иск в суд и выиграет 100%. Квартира будет принадлежать банку. Людей выселят. Пока нет решения суда, можно начать продажу, рассчитаться с банком, выручить с продажи деньги и мирно разойтись с банком.

Отвечает юрист Юлия Михайлова:

Буду отвечать по пунктам.

Может ли заемщик расторгнуть договор ипотеки по причине, например, падения доходов, не дожидаясь штрафов?

Теоретически такое право у заемщика есть. Расторжение договора возможно либо по соглашению сторон, либо в судебном порядке. Но реализовать на практике это право практически невозможно. Единственное основание, по которому можно было бы расторгнуть договор со стороны заемщика, – существенное изменение обстоятельств, вследствие которых заемщик не может выполнять свои обязательства. Необходимо будет доказать, что эти обстоятельства заемщик не мог предполагать на момент оформления договора, а также не мог предпринять меры по их предотвращению или устранению, либо что предпринятые меры были недостаточны. Но банки при заключении ипотечного договора предлагают страхование как жизни и здоровья, так и потери заработка. И, отказываясь от такой страховки, заемщик в дальнейшем лишается права ссылаться на эти причины как на существенное изменение обстоятельств.

Если в договоре не прописаны поручители, могут ли пострадать родственники заемщика из-за прекращения выплат заемщиком?

Нет. На лиц, прямо не указанных в договоре, обязательство выплат не распространяется.

Прописаны ли процедуры расторжения договора ипотеки и действий банка?

Банк будет продавать квартиру, выданную заемщику в ипотеку (под залог)? По какой цене – рыночной или по той, которую он посчитает нужной?

Чаще всего необходимость продать залоговое жилье устанавливается через суд. Суд же определяет начальную стоимость жилья по результатам независимой оценки. В этом случае цена продажи будет составлять 80% от оценочной стоимости. То есть квартира будет выставлена на торги с 20-процентной скидкой. Далее в зависимости от результатов торгов начальная стоимость жилья может быть снижена еще на 15%.

Ответ на Ваш вопрос очень и очень объемный. Если вкратце, то, поскольку квартира в залоге у банка, то он может ее продать, если Вы перестанете платить по кредиту.

Родственники неплательщика пострадают, только если они проживают в этой квартире.

Процедуры расторжения договора прописаны в Вашем договоре.

Банк имеет право продать такую квартиру. Это делается через процедуру реализации имущества. Стоимость обычно равняется или приближена к рыночной.

Для того, чтобы ответить на этот вопрос, нужно изучить кредитный договор, который Вы подписали. В целом, если Вы на самой ранней стадии по просрочкам платежей (до 60 дней), то в этот период проще договориться с банком о выгодных условиях. Можно и обсудить частичную отсрочку, и уменьшить размер платежа на короткий период. И самое главное – оперативно подключить к продаже своей квартиры профессионального риелтора, чтоб продать в короткие сроки по выгодной цене. Если же Вы затянете процесс, и банк перехватит инициативу в свои руки, то здесь банк будет соблюдать только свои интересы.

Заемщик действительно имеет право на расторжение договора ипотеки по своей инициативе. При этом причина этого расторжения не особо интересна банку. Достаточно распространена ситуация, когда банк, узнав о желании заемщика расторгнуть ипотеку, может предложить ему альтернативные пути решения проблемы, в том числе и в случае уменьшившихся доходов (банк не хочет терять деньги, которые заемщик ему заплатит в виде процентов).

Если родственники не упоминаются в договорах с банком, то, с юридической точки зрения, они не участвуют в отношениях с ним и какой-либо ответственности не несут.

Процедура расторжения договора ипотеки должна быть прописана в самом договоре. Это общепринятая практика – прописывать условия расторжения договора в самом договоре.

Если договор расторгается и заемщик не в состоянии вернуть деньги банку, то банк будет продавать залоговую квартиру. Банк вправе продать ее по любой цене, поскольку теперь это его имущество.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любое взаимодействие участников сделки прекращается в результате расторжения договора купли продажи с ипотекой. В момент, когда процесс завершится, бывший владелец имущества не сможет уже так просто вернуть жилплощадь – придется заявлять отдельное требование об этом. Аналогично обстоит ситуация и с задатком, переданным покупателем владельцу жилья.

Подобные негативные последствия лучше заранее оговорить в договоре купли-продажи (ДКП). Тогда вы избежите ненужной бумажной волокиты, да и в случае судебного разбирательства будет проще расторгнуть сделку. Отдельно стоит решить вопрос с залогом квартиры. Она служит обеспечением по кредиту, поэтому к разбирательству придется привлекать банк, в качестве третьего лица.

Другие нюансы касаются расторжения сделки после регистрации ДКП и до таковой. В первом случае процедура значительно усложняется. Может потребоваться составление обратного договора, т.к. изначальное соглашение признается исполненным. Также надо понимать, какие лица могут выносить требование о расторжении договора купли продажи квартиры с ипотекой. От этого зависит, на каких основаниях проводится процедура.

Кто может потребовать расторгнуть ДКП

С данным требованием вправе обратиться участники сделки – продавец и покупатель (ГК, ст. 450.1 (скачать)). Кроме того, расторжение возможно:

- По согласию сторон.

- По распоряжению госорганов.

Во втором случае требование выдвигается из-за противоречия условий сделки законодательству. Либо процедура запускается третьими лицами, имеющими доказательства, что соглашение заключалось под давлением или с недееспособным лицом. Хотя причины расторжения могут быть самыми разными.

По каким основаниям расторгается ДКП по требованию продавца

Зачастую причина в серьезном нарушении условий ДКП одной из сторон. К ним относят уклонение покупателя от оплаты жилья или отказ от регистрации договора. Среди прочих оснований:

- отказ второй стороны от подписания акта приема-передачи объекта;

- неявка на осмотр или иные действия, не позволяющие принять квартиру;

- отказ от приобретения страхового полиса и прочие препятствия завершению сделки;

- невыполнение иных условий ДКП, либо отрицательное решение банка по ссуде.

В данных ситуациях происходит расторжение договора купли-продажи квартиры с ипотекой по инициативе продавца. Иногда такое действие допускается, когда изменились обстоятельства, предшествующие заключению сделки. У покупателя есть свои основания не завершать оформление недвижимости.

По каким причинам расторгается ДКП, если инициатор – покупатель

Процедура проводится, если заемщик представляет доказательства наличия следующих обстоятельств:

- вторая сторона уклоняется от передачи недвижимого имущества;

- жильё имеет значительные дефекты, незаметные ранее;

- на жилплощади прописаны члены семьи продавца или иные лица;

- для заключения сделки представлены ложные сведения (ГК РФ, ст. 174.1 (скачать));

- использовались поддельные или неправильно оформленные документы;

- нарушаются условия залога, что привело к порче объекта;

- сделка заключена по принуждению или недееспособным лицом (ГК РФ, ст. 177 (скачать)).

Еще одно из оснований – расторжение договора ипотеки по инициативе заемщика (когда соглашение с банком теряет силу). Однако оно подходит и к причинам отмены сделки продавцом. При этом важно учитывать и другие нюансы процедуры, такие как сроки и способ ее проведения.

В какой срок необходимо расторгнуть ДКП

Данное действие совершается в период, установленный в самом соглашении. Если в ДКП нет четкого указания сроков, то расторжение происходит в течение месяца. Либо срок определяется способом проведения сделки. Когда требуется государственная регистрация договора, но она еще не проведена, то расторжение проводится до момента такой регистрации.

Если бумаги переданы в Росреестр, уведомление об отмене сделки лучше подавать в течение семи дней. За это время, скорее всего, ведомство не успеет зарегистрировать документы. Достаточно будет подать заявление в МФЦ о прекращении государственной регистрации, и не составлять соглашение о расторжении.

Чтобы точно выяснить, в какой срок можно расторгнуть договор купли-продажи квартиры с ипотекой, нужно изучить конкретную ситуацию (сроки давности прописаны в ГК РФ, ст. 181 (скачать)). Еще важнее понимать, как проводится такая процедура. От этого зависит ее успех.

Как действовать в случае расторжения ДКП

Последовательность действий зависит от стадии совершения сделки. Если у участников не возникло разногласий, необходимо:

Когда согласия достичь не удалось, важно собрать достаточные основания расторжения договора купли-продажи по ГК РФ (ст. 450 (скачать)), обратившись с ними в суд. Процедура проводится так:

В суд обращаются только при наличии конфликта или факта незаконных действий. Но потребуется досудебная попытка решить проблему и уведомление о начавшейся процедуре, направленное кредитору.

Важно, чтобы причины расторжения договора купли продажи квартиры с ипотекой соответствовали указанным в законе основаниям. При отмене сделки по обоюдному согласию тоже есть свои нюансы. В основном они касаются содержания соглашения и его формы.

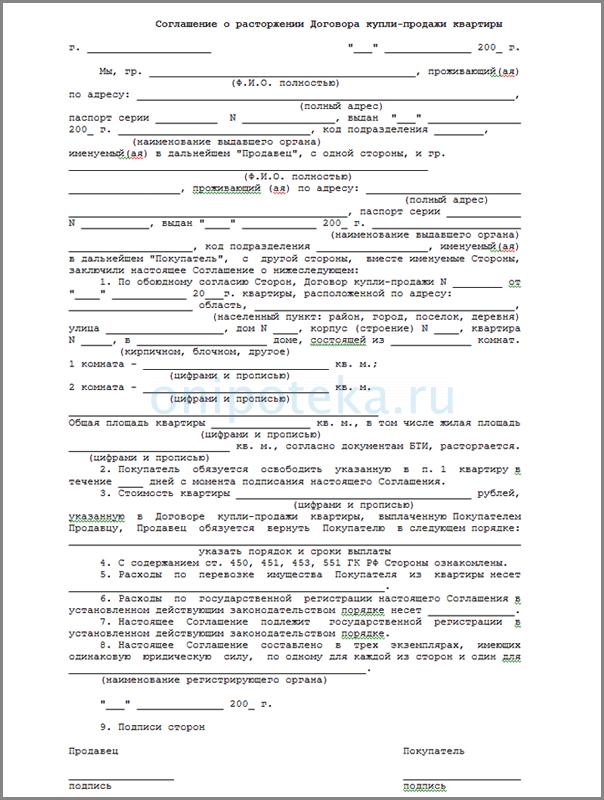

Как правильно составить соглашение о расторжении: простая письменная или нотариальная форма

Если между сторонами сделки не возникло разногласий относительно сложившейся ситуации, договор расторгается через подписание соглашения. Однако данный способ возможен, если уже произошла государственная регистрация прав покупателя, в качестве владельца жилплощади. При составлении документа, подтверждающего обоюдное согласие приобретателя и продавца, нужно соблюдать одно правило – расторжение проводится в той же форме, что и заключение сделки:

- если при подписании ДКП вы прибегали к нотариальному удостоверению, то и соглашение придется составлять в таком же формате;

- если же договор не проходил процедуру заверения у нотариуса, достаточно будет простой письменной формы.

Данное правило закреплено в ст. 452 ГК РФ (скачать). В первом случае, соглашение о расторжении договора купли-продажи квартиры с ипотекой по обоюдному согласию можно получить в нотариальной конторе. У специалиста найдется подходящий бланк. Если документ готовится самостоятельно, укажите в нем:

- число подписания и место заключения;

- сведения о сторонах сделки;

- информацию о ДКП и предмете договора;

- цели соглашения и последствия расторжения;

- как будет возвращаться переданное каждой стороной.

При обращении к нотариусу или в ходе регистрации прав потребуется оплатить государственную пошлину. Но в процессе могут возникнуть дополнительные споры. Последствия расторжения договоры прописаны в Гражданском кодексе РФ, ст. 453 (скачать).

Кто должен платить госпошлину

Когда происходит расторжение договора купли-продажи квартиры с ипотекой по соглашению сторон, необходимо оплатить услуги нотариуса. Если без нотариального удостоверения обойтись нельзя, госпошлина вносится по договоренности сторон. На практике оплата возлагается на лицо, нарушившее условия ДКП. Однако оно не всегда готово пойти навстречу.

Если же соглашение отправляется на регистрацию в Росреестр, придется зарегистрировать право собственности продавца. В данном случае государственная пошлина вносится лицом, чье право регистрируется – продавцом. Когда одна из сторон отказывается передавать средства для оплаты услуг нотариуса (хотя должна это сделать), можно взять на себя эту обязанность, а впоследствии взыскать сумму через суд.

Читайте также: