Расчеты с ликвидатором как оформить в учете

Обновлено: 07.07.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

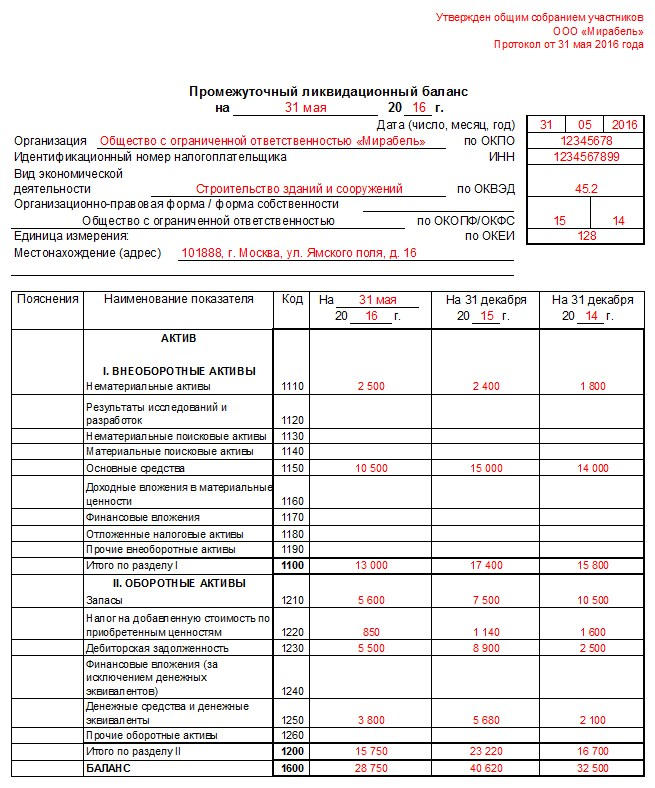

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии; ;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

-

.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

Статья актуальна на 01.02.2021

Надлежащее осуществление расчетов с кредиторами является необходимым условием ликвидации организации. В настоящей статье будет рассказано о правах и обязанностях ликвидационной комиссии и кредиторов ликвидируемой организации, о порядке погашения текущих и очередных требований кредиторов, о том, в каком случае добровольно ликвидируемая организация признается банкротом, а также о новациях законодательства по данным вопросам.

Выявление кредиторов и порядок расчета с ними

С момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим (п. 4 ст. 61 ГК РФ).

Для соблюдения обязанности выявления кредиторов, установленной п. 1 ст. 63 ГК РФ, ликвидационная комиссия обязана:

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной ст. 64 ГК РФ, в соответствии с промежуточным ликвидационным балансом со дня его утверждения (п. 5 ст. 63 ГК РФ).

Все требования кредиторов в процессе ликвидации условно можно разделить на четыре группы:

- предъявленные в установленный срок кредиторами требования, включенные ликвидационной комиссией в промежуточный ликвидационный баланс;

- предъявленные в установленный срок кредиторами требования, не включенные ликвидационной комиссией в промежуточный ликвидационный баланс;

- требования кредиторов, предъявленные после истечения установленного срока;

- не предъявленные до окончания ликвидации требования кредиторов.

Рассмотрим, как решается судьба указанных групп требований кредиторов в рамках действующего гражданского законодательства.

Предъявленные в установленный срок кредиторами требования включаются в ликвидационный баланс и затем удовлетворяются в очередности в соответствии с ГК РФ. Несмотря на то что окончательное суждение о включении кредиторской задолженности в промежуточный баланс выносит ликвидационная комиссия, пользоваться этим правом ликвидационной комиссии следует с особой осмотрительностью. Согласно правовой позиции Президиума ВАС, изложенной в Постановлении от 13.10.2011 № 7075/11, установленный ст. 61 – 64 ГК РФ порядок ликвидации юридического лица не может считаться соблюденным в ситуации, когда ликвидатору было доподлинно известно о наличии неисполненных обязательств перед кредитором, потребовавшим уплаты долга. Представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчетов с кредиторами, рассматривается как непредставление в регистрирующий орган документа, содержащего необходимые сведения, что является основанием для отказа в государственной регистрации ликвидации юридического лица [2] .

Если нарушение прав кредиторов было выявлено после государственной регистрации ликвидации, на основании абз. 2 п. 6 ст. 51 ГК РФ регистрация ликвидации может быть оспорена в суде и быть признана недействительной. Кредитор вправе не оспаривать регистрацию ликвидации должника, а предъявить ликвидационной комиссии к возмещению убытки, вызванные неправомерными действиями ликвидационной комиссии, в порядке, установленном введенными Законом № 99-ФЗ нормами п. 2 ст. 64.1 и ст. 53.1 ГК РФ. Впрочем, и раньше суды не отказывали кредиторам в возмещении убытков (Постановление Президиума ВАС РФ от 18.06.2013 № 17044/12 по делу № А76-9442/2011).

Следующая группа требований – это требования, заявленные кредиторами в установленный срок, но не включенные или частично включенные в промежуточный ликвидационный баланс по решению ликвидационной комиссии. Для таких случаев ГК РФ предусмотрена специальная процедура. В случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидированного юридического лица (п. 4 ст. 64 ГК РФ). Данной формулировкой устанавливается обязательный досудебный порядок разрешения спора в отношении юридического лица, находящегося в процессе ликвидации. Это означает, что кредитор в силу закона обязан предварительно обратиться с соответствующим требованием к ликвидационной комиссии и только отказ удовлетворить заявленные требования либо уклонение от их рассмотрения влечет за собой право на иск к ликвидационной комиссии (Постановление Восьмого арбитражного апелляционного суда от 24.05.2012 по делу № А46-15241/2011).

Если на момент составления промежуточного ликвидационного баланса в отношении задолженности имеется не разрешенный судом спор, то в баланс включается та сумма, которая признается ликвидационной комиссией. Такую правовую позицию сформулировал Президиум ВАС в Постановлении от 08.04.2014 № 18558/13: в промежуточный ликвидационный баланс подлежат включению требования, не оспариваемые сторонами как по праву, так и по размеру, иное влечет предоставление в регистрирующий орган ликвидационных балансов, содержащих недостоверные сведения.

На что могут рассчитывать пропустившие установленный срок кредиторы, которых мы условно зачислили в третью группу? Парадоксально, но факт: Законом № 99-ФЗ исключен п. 5 ст. 64 ГК РФ, а именно эта норма разъясняла порядок удовлетворения требований подобных кредиторов. Согласно утратившему силу п. 5 ст. 64 ГК РФ, если кредитор заявил свои требования после истечения срока, установленного ликвидационной комиссией для их предъявления, то они удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок. По мнению автора, причиной исключения п. 5 ст. 64 ГК РФ стала техническая ошибка. [3] Считать, что это было сделано сознательно, оснований мало, тем более что смысл п. 5 ст. 64 ГК РФ был ранее разъяснен судебными инстанциями (Постановление Восьмого арбитражного апелляционного суда от 24.05.2012 по делу № А46-15241/2011).

И наконец, последняя группа кредиторов, не заявивших своих требований. Если кредитор был надлежащим образом уведомлен о ликвидации должника, но не заявил своих требований, он утрачивает это право с момента исключения организации-должника из ЕГРЮЛ (подобный случай исследовался в Определении ВАС РФ от 01.11.2008 № 14707/08). Таким образом, не предъявленные до окончания ликвидации требования кредиторов никак не влияют на процедуру ликвидации и препятствовать ликвидации должника не могут.

Очередность погашения требований кредиторов при добровольной ликвидации

После утверждения промежуточного ликвидационного баланса ликвидационная комиссия приступает к погашению долгов. При этом ликвидируемая организация продолжает осуществлять какой-то минимум операций, в ходе которых у нее вновь возникают обязательства по заработной плате, налогам, коммунальным платежам, услугам, связанным с процедурой ликвидации. Что делать с такими платежами, было неясно (буквально до настоящего времени). Хотя при добровольной ликвидации предполагается, что средств должно хватить на всех кредиторов, законодательство предусматривает, что в случае выявленной нехватки имущества в отношении организации, ликвидируемой первоначально в добровольном порядке, применяется упрощенная процедура банкротства. Наконец-то данная проблема нашла решение: Закон № 99-ФЗ изменил редакцию абз. 1 ст. 64 ГК РФ и уточнил, что очередные требования удовлетворяются после погашения текущих расходов.

Итак, согласно п. 1 ст. 64 ГК РФ при ликвидации юридического лица после погашения текущих расходов, необходимых для осуществления ликвидации, требования его кредиторов удовлетворяются в следующей очередности:

- в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также по требованиям о компенсации морального вреда, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь производятся расчеты с другими кредиторами.

Требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей, удовлетворяются после удовлетворения требований кредиторов первой, второй, третьей и четвертой очереди.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

Требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога. Не удовлетворенные за счет средств, полученных от продажи предмета залога, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в составе требований кредиторов четвертой очереди (п. 2 ст. 64 ГК РФ).

На основании п. 5.1 ст. 64 ГК РФ считаются погашенными при ликвидации юридического лица:

- требования кредиторов, не удовлетворенные по причине недостаточности имущества ликвидируемого юридического лица и не удовлетворенные за счет имущества лиц, несущих субсидиарную ответственность по таким требованиям, если ликвидируемое юридическое лицо в случаях, предусмотренных ст. 65 ГК РФ, не может быть признано несостоятельным (банкротом) [4] ;

- требования, не признанные ликвидационной комиссией, если кредиторы по таким требованиям не обращались с исками в суд;

- требования, в удовлетворении которых решением суда кредиторам отказано.

Некоторые кредиторы, а именно банки и налоговые органы, пользуясь своим привилегированным положением, пытаются списать средства в свою пользу, минуя установленную ГК РФ очередность. На недопустимость подобной практики не раз указывали суды (Определение ВАС РФ от 09.06.2014 № ВАС-6279/14, постановления ФАС ВСО от 26.09.2013 № А19-1757/2013, ФАС УО от 16.10.2012 № Ф09-9497/12).

Порядок перехода из добровольной ликвидации в процедуру банкротства

В новой редакции ст. 63 ГК РФ более понятно описан порядок перехода из добровольной ликвидации в банкротство.

В соответствии с п. 3 ст. 63 ГК РФ в случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам ГК РФ, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным (банкротом) (абз. 2 п. 4 ст. 63 ГК РФ). Арбитражный суд принимает решение о признании ликвидируемого должника банкротом и об открытии конкурсного производства и утверждает конкурсного управляющего (п. 1 ст. 225 Закона о банкротстве).

Ранее суды (постановления Президиума ВАС РФ от 23.12.2003 № 12026/03 и от 20.04.2004 № 1560/04) также признавали, что нахождение организации в процессе добровольной ликвидации не лишает заявителя-кредитора права ставить вопрос о признании в судебном порядке должника банкротом.

То есть если с заявлением о признании банкротом ликвидируемой организации обращается ликвидационная комиссия, то она обязана доказать, что стоимость имущества должника – юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов. Если же с таким заявлением обращается кредитор, то он доказывать упомянутое обстоятельство не обязан, при этом если уже создана ликвидационная комиссия, то дело о банкротстве такого должника рассматривается по правилам о банкротстве ликвидируемого должника (Определение ВАС РФ от 22.04.2014 № ВАС-4387/14).

Кредиторы вправе предъявить свои требования к ликвидируемому должнику в течение месяца с даты опубликования объявления о признании ликвидируемого должника банкротом (п. 2 ст. 225 Закона о банкротстве). Установление размера требований кредиторов регулируется ст. 71 Закона о банкротстве.

Очередность расчетов с кредиторами при банкротстве

Все требования кредиторов ликвидируемого путем банкротства должника разделяются на две категории: текущие и очередные, –

при этом текущие платежи имеют приоритет. Как отмечалось ранее, с 01.09.2014 для добровольной ликвидации также введено понятие текущих платежей.

Под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом (п. 1 ст. 5 Закона о банкротстве). Требования кредиторов по текущим платежам не подлежат включению в реестр требований кредиторов. Кредиторы по текущим платежам при проведении соответствующих процедур, применяемых в деле о банкротстве, не признаются лицами, участвующими в деле о банкротстве (п. 2 ст. 5 Закона о банкротстве).

Согласно ст. 134 Закона о банкротстве вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

Требования кредиторов по текущим платежам удовлетворяются в следующей очередности:

- в первую очередь – требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим для исполнения возложенных на него обязанностей в деле о банкротстве в соответствии с Законом о банкротстве является обязательным, в том числе с взысканием задолженности по оплате деятельности указанных лиц;

- во вторую очередь – требования об оплате труда лиц, работающих по трудовым договорам, а также требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве, в том числе о взыскании задолженности по оплате деятельности данных лиц, за исключением лиц, указанных в абз. 2 п. 2 ст. 134 Закона о банкротстве;

- в третью очередь – требования по коммунальным платежам, эксплуатационным платежам, необходимым для осуществления деятельности должника;

- в четвертую очередь – требования по иным текущим платежам.

Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности.

Требования кредиторов удовлетворяются в следующей очередности:

- в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, компенсации морального вреда, а также расчеты по иным установленным Законом о банкротстве требованиям;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты с другими кредиторами, в том числе кредиторами по нетто-обязательствам.

После расчетов с кредиторами третьей очереди производятся расчеты с кредиторами по удовлетворению требований по сделке, признанной недействительной на основании п. 2 ст. 61.2 и п. 3 ст. 61.3 Закона о банкротстве.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога в порядке, установленном ст. 138 Закона о банкротстве.

Вместо заключения

В целом действующая с 01.09.2014 редакция ГК РФ точнее и логичнее определяет порядок добровольной ликвидации юридических лиц. Пожалуй, единственный минус – это появившаяся в связи с отменой п. 5 ст. 64 ГК РФ неясность в отношении требований, по которым пропущены установленные для обращения кредиторов сроки. Не хочется верить, что права таких кредиторов законодатель хотел как-то ущемить. Ведь остается п. 4 ст. 142 Закона о банкротстве, согласно которому требования с пропущенным сроком обращения удовлетворяются за счет оставшегося имущества. Действуя по аналогии закона согласно п. 1 ст. 6 ГК РФ, можно распространить нормы ст. 142 Закона о банкротстве и на добровольную ликвидацию. Но в любом случае прояснит ситуацию только дальнейшая правоприменительная практика.

[3] Возможно, исключению подлежал п. 4, а не п. 5 ст. 64 ГК РФ, так как в настоящей редакции ГК РФ соседствуют практически одинаковые нормы (п. 4 ст. 64 и п. 1 ст. 64.1 ГК РФ).

[4] Справедливо для юридических лиц, которые не могут быть признаны банкротами. В отношении рассматриваемых нами коммерческих организаций погашение требований кредиторов по причине нехватки имущества возможно только через банкротство ликвидируемой организации.

О. Е. Орлова

эксперт журнала

Актуальные вопросы бухгалтерского учета и налогообложения

Выплаты работникам при ликвидации предприятия — это деньги, которые выплатят при увольнении в связи с прекращением деятельности компании. Помимо заработной платы и компенсации за неиспользованный отпуск положено выходное пособие и другие компенсации, например, предусмотренные трудовым и коллективным договором.

Возможность расторжения трудового договора в связи с ликвидацией организации установлена пп.1 ст. 81 ТК РФ. Такое увольнение носит уведомительный характер и регулируется абз. 2 и 3 ст. 180 ТК РФ. Сотрудника предприятия предупреждают о предстоящем сокращении, прекращении трудовых отношений с организацией под роспись не менее чем за два месяца до предстоящей ликвидации. Так же руководство компании с письменного согласия сотрудника имеет право расторгнуть с ним трудовой договор до истечения срока предупреждения об увольнении, что влечет за собой выплаты дополнительных компенсаций в пользу работника, включая выходное пособие, речь о которых пойдет далее.

Важно: если гражданин отказывается ставить подпись в уведомлении о расторжении трудового договора в связи с ликвидацией, работодатель оформляет акт об отказе в принятии уведомления, который должна подписать специальная комиссия. Только в этом случае будет соблюден срок предупреждения о предстоящих ликвидации и разрыве трудовых отношений.

Причины ликвидации предприятия

Вопрос о ликвидации может быть поставлен как учредителями предприятия, так и контролирующими государственными органами по месту регистрации или ведения деятельности. То есть ликвидация происходит либо добровольно, либо принудительно. Также возможно прекращение деятельности предприятия в процессе банкротства.

Причиной принудительной ликвидации предприятия чаще всего становится систематическое нарушение законодательства. Она происходит по решению суда, куда обращается госорган, представители которого полагают нарушения достаточными для оформления прекращения деятельности юрлица. Кроме того, есть и специальные основания - например, превышение допустимого числа участников общества.

Ликвидация по решению учредителей производится в силу различных обстоятельств. Может так случиться, что создатели предприятия просто полагают, что компания полностью выполнила свои задачи. Однако чаще всего это случается из-за финансовых проблем. Инициатива может исходить как из центра, так и их филиалов предприятия.

Процедура увольнении при ликвидации

Уволить в связи с прекращением деятельности можно весь штат, всех сотрудников, даже тех, кто находится на больничном или в декретном отпуске. О предстоящем сокращении каждый работник персонально должен быть уведомлен за два месяца в письменно виде. Это предусмотрено ст. 180 ТК РФ как определенная гарантия увольняемым сотрудникам. Руководитель должен организовать учет таких бланков с отметкой о получении, как доказательство своевременного уведомления.

Также согласно этой нормы работодатель может уволить работника и до истечения указанного срока в два месяца, но только в его письменного согласия. В этом случае осуществляется дополнительная компенсационная выплата в размере среднего заработка сотрудника, исчисленного пропорционально времени, оставшемуся до истечения срока уведомления.

В остальном процедура увольнения ничем не отличается от обычной.

Особенности увольнения при ликвидации особых групп работников

Для беременных женщин, декретниц (это категории работников, пользующиеся обычно дополнительными гарантиями при увольнении) не предусмотрено никаких привилегий при увольнении в случае прекращения предприятием деятельности. Трудовое законодательство и судебная практика не дают никаких оснований полагать, что они имеют какие-либо преимущества перед остальным штатом, что вполне логично, ведь организация ликвидируется, прекращает деятельность окончательно. Руководству при этом следует донести до сотрудниц, что таким женщинам необходимо встать на учет в органах соцзащиты, поскольку все выплаты в связи с беременностью, родами, детские пособия будет назначать именно этот орган, также как и выплачивать. Выплата декретных платежей должна быть произведена точно в указанный в законе срок, не позднее последнего дня работы.

У пенсионеров нет дополнительных льгот, в отличие от предпенсионеров. В рамках пенсионной реформы утверждено правило, что такие граждане, встав на учет в ЦЗН и при отсутствии трудоустройства по вине этой организации, вправе рассчитывать на досрочное назначение содержания от государства.

Совместители и сезонники, в отличие от остального штата, не вправе рассчитывать на компенсации в полном объеме. Они могут рассчитывать только на выходное пособие. Сезонников вообще предупреждают по общему правилу, то есть за 7 дней и выплачивают двухнедельный заработок. Не выплачивается выходное пособие работникам, заключившим срочный контракт (сроком до 60 суток), и предупреждают их о предстоящем увольнении только за 3 дня.

С руководителем, состоящим в ликвидационной комиссии (или являющимся единоличным ликвидатором), трудовые отношения расторгаются в последнюю очередь, как и с сотрудниками, занимающимися ликвидацией. Именно ликвидационная комиссия или ликвидатор являются руководящими органами в процессе оформления прекращения деятельности предприятия. В процессе банкротства предусмотрены иные должности и руководящие органы.

Документальное оформление увольнения работников

Уведомление о предстоящем сокращении составляется в произвольной форме, но необходимо донести до сотрудника нужную информацию и получить отметку об ознакомлении с ней. Ссылки на нормы трудового законодательства желательны. Ознакомление с документами и четкое следование процедуре обязательны, даже если руководство полагает, что штат не планирует оспаривание действий администрации в суде.

Приказ оформляется в унифицированной или свободной форме, необходимо отобразить информацию об увольнении, основании, производящихся в связи с этим компенсациях. Также рекомендуется соблюдение правил делопроизводства, указание реквизитов документов, должностей, соблюдение общей формы и структуры документа и т.д.

Запись в трудовой книжке производится следующим образом:

Трудовой договор расторгнут в связи с ликвидацией организации, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации.

Какие выплаты положены при ликвидации предприятия работникам

Перечень выплат при ликвидации предприятия содержится в целом ряде статей Трудового кодекса РФ. Данные нормы гарантируют увольняемому работнику получение следующих сумм:

- заработную плату за период работы перед расторжением трудового договора, премии, надбавки (ст.136 ТК РФ);

- денежную компенсацию за неиспользованный во время трудоустройства до ликвидации организации отпуск (ст.127 ТК РФ);

- выходное пособие в размере среднемесячной заработной платы (условно - оклада, о расчете суммы речь пойдет ниже) (ст.178 ТК РФ);

- заработную плату, сохраняемую на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В определенных случаях такая компенсация сохраняется за работником в течение третьего месяца со дня увольнения. Однако для этого ему необходимо быть нетрудоустроенным на этот момент и получить соответствующее решение органа службы занятости населения при условии, что работник обратился в этот орган в двухнедельный срок после увольнения и так и не смог найти себе новую работу. (ст.178 ТК РФ);

- дополнительную выплату в виде компенсации в размере заработной платы пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет сотрудника с его согласия до истечения предусмотренного законодательством срока предупреждения о прекращении трудовых отношений и ликвидации компании (ст.180 ТК РФ);

- выплаты, предусмотренные трудовыми или коллективными договорами, на случай ликвидации бизнеса и представляющие собой своеобразную материальную помощь сотрудникам на период трудоустройства (ст.178 ТК РФ).

Срок для расчета для пунктов 1, 2, 5 и 6 - последний день работы сокращенного сотрудника в организации, которая ликвидируется и является обязанной выплатить указанные суммы. (ст. 140 ТК РФ).

Трудности обычно вызывает расчет выплат, перечисленных в пунктах 3 и 4 приведенного перечня. Рассмотрим их более подробно.

Выходное пособие при ликвидации организации в размере средней заработной платы, которое рассчитывается в соответствии с п.9 постановления Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней заработной платы" по формуле:

Количество рабочих дней определяется по графику работы организации за соответствующий период, который начнется в первый день после увольнения. Например, если сотрудник уволен 06.06.2017, рабочие дни считаются с 07.06.2017 по 06.07.2017 (при пятидневной рабочей неделе - 21 рабочий день).

Особенности расчета среднего дневного заработка

Существуют особенности расчета среднедневной заработной платы, в частности:

- если человек увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая период увольнения. Данная позиция изложена в письме Роструда от 22.07.2010 N 2184-6-1;

- если весь расчетный период человек не работал (болел или был в отпуске по уходу за ребенком, др.), то расчетный период надо заменить на 12 календарных месяцев, предшествующих последнему месяцу, когда человек выходил на работу. Основание: письмо Минтруда от 25.11.2015 N 14-1/В-972.

По истечении первого месяца со дня увольнения сокращенному работнику работодатель не делает никаких выплат.

Заработная плата, сохраняемая на период трудоустройства

Выплата, указанная в пункте 4, рассчитывается по окончании второго месяца, если бывший сотрудник предъявит работодателю трудовую книжку без записи о трудоустройстве и напишет заявление. В данном случае ему нужно выплатить заработную плату за тот период, когда он оказался нетрудоустроен. Период трудоустройства начинается со дня, следующего за днем увольнения, и заканчивается днем, предшествовавшим дню нового трудоустройства, либо днем истечения двухмесячного срока со дня увольнения в зависимости от того, какой из дней наступил раньше (абз. 2 ст. 14 ТК РФ). При этом работник получает выходное пособие в день увольнения. Поэтому за первый нерабочий период по его истечении он ничего не получит, так же как и в случае, если нашел себе новую работу даже за несколько дней до окончания второго месяца. За этот период трудоустройства заработная плата рассчитывается с зачетом выходного пособия (абз. 1 ст. 178 ТК РФ) по формуле:

средний дневной заработок Х количество рабочих дней во втором месяце трудоустройства до дня приема на работу.

Сумма среднедневной зарплаты для данного расчета применяема из расчета, приведенного выше для исчисления выходного пособия. Количество рабочих дней так же определяем по графику работы предприятия. Например, если работник уволен 06.06.2017, то период, за который ему положена компенсация начнется с 07.07.2017 и закончится 06.08.2017. Если работник трудоустроился до конца второго периода, в расчет применяются дни до приема на новую работу.

Чтобы получить заработок за третий месяц, бывший работник должен принести решение службы занятости о сохранении за ним среднего заработка. Рассчитываться такая выплата будет в порядке, аналогичном предыдущей компенсационной выплате, пропорционально дням до приема на новую работу.

Заработная плата на период трудоустройства и ее обложение НДФЛ

Важно: НДФЛ и социальными взносами все компенсационные выплаты, предусмотренные нормами трудового законодательства, не облагаются. Основания: (пп.2 п.1 ст.20.2 Закона №125-ФЗ , ст. 217 НК РФ, ст. 422 НК РФ, письма Минфина: от 17.03.2017 N 03-04-06/15529 и от 23.05.2016 N 03-04-06/29283).

Особенности при выплате компенсаций сотрудникам при ликвидации организации существуют для юрлиц, расположенных в районах Крайнего Севера (ст. 318 ТК РФ). Для работников таких организаций компенсация при увольнении по причине ликвидации выплачивается сразу за шесть месяцев. Предусмотрен следующий порядок:

- первые три периода без работы оплачиваются по заявлению бывшего работника;

- вторые три месяца без работы - по решению службы занятости.

Дополнительная компенсация в размере средней заработной платы

Выплата за досрочное увольнение работника с его согласия рассчитывается пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Выплаты, предусмотренные трудовым или коллективным договором

Выплаты, предусмотренные трудовым или коллективным договором могут быть установлены как в виде дополнительных пособий и компенсаций, так и в виде повышениях их размеров. Однако, в отношении некоторых категорий работников, например руководителей, их заместителей, главных бухгалтеров государственных или муниципальных учреждений, установлены ограничения в размерах выплат: совокупный размер выплачиваемых им компенсационных сумм не может превышать размер их трехкратной среднемесячной зарплаты (ст.349.3 ТК РФ).

В данном материале перечислены все выплаты при ликвидации предприятия 2020 года, установленные трудовым законодательством. Соблюдение норм, указанных в материале, а так же спокойное и уважительное отношение между сотрудниками служб работодателя и сокращаемым сотрудником, позволит избежать взаимных претензий и ошибок в расчетах, если бизнес оказался неуспешным и привел к ликвидации организации.

Ликвидация бизнеса — процедура непростая, но мы поможем иногда приходится это делать. Сегодня мы разберем нюансы, которые касаются ликвидации юридических лиц, и дадим пошаговый алгоритм действий при закрытии компании. Наш эксперт — адвокат Виталий Коледа.

Ликвидация бизнеса законодательно регулируется двумя основными документами. Это:

Гражданский кодекс Республики Беларусь;

Положение о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденное Декретом Президента Республики Беларусь от 16.01.2009 № 1.

Также задействованы Налоговый и Трудовой кодексы, Законы о хозобществах, об аудиторской деятельности, о занятости и пр.

Ликвидация бывает добровольной и принудительной. Сегодня мы рассмотрим, как проходит ликвидация именно по желанию самого предпринимателя.

Вы можете закрыть свой бизнес по собственному желанию, если:

- истек срок, на который открывалось юрлицо;

- достигнута цель, ради которой открывалась компания;

- нарушен порядок формирования уставного фонда, установленный законодательством;

- суд, рассматривающий экономические дела, признал государственную регистрацию вашего юридического лица недействительной.

Также коммерческая организация подлежит ликвидации по решению собственника/учредителя и пр., если она не осуществляет предпринимательскую деятельность в течение 24 месяцев подряд.

Порядок добровольной ликвидации

Процедура ликвидации юридического лица разбита на большое количество этапов. Разберем каждый из них подробно.

- Проводим подготовительные мероприятия. До принятия решения о ликвидации рекомендуется провести подготовительную работу. Что нужно сделать:

- выявить проблемную дебиторскую задолженность, поскольку ее наличие может затянуть процесс ликвидации;

- проверить коэффициенты платежеспособности и оценить размеры кредиторской задолженности. Это позволит минимизировать риски потенциального банкротства и субсидиарной ответственности участников;

- определить, какое имущество хозобщества целесообразно реализовать вне процедуры публичных торгов;

- проанализировать кадровый состав, чтобы определить размер компенсаций за увольнение в связи с ликвидацией;

- установить, включено ли хозобщество в план выборочных проверок. Список организаций, включенных в этот план, размещен на сайте КГК.

После этого можно определить примерные сроки ликвидации, а также количество денег, которое позволит завершить процедуру ликвидации без банкротства.

- Принимаем решение о ликвидации. Решение о ликвидации оформляется в виде протокола ОСУ (письменного решения единственного участника). В этом решении следует указать сведения по вопросам, которые должны быть разрешены общим собранием при ликвидации. Это сведения о:

- назначении ликвидационной комиссии (ликвидатора). Как правило, ликвидатором назначают руководителя хозобщества. Поскольку это упрощает решение некоторых вопросов, связанных с ликвидацией. Так, в данном случае не нужно переоформлять банковские карточки с образцами подписей, дополнительно изучать состояние дел.

При этом следует помнить, что руководителя юрлица или его участника нельзя назначить председателем ликвидационной комиссии или ликвидатором, если у компании есть задолженность перед кредиторами. В этом случае председателем или ликвидатором может быть назначено лицо (физическое или юридическое), которое соответствует требованиям законодательства. Например, работник этой же организации.

Может возникнуть ситуация, когда в процессе ликвидации выяснится, что у компании есть задолженность перед кредиторами, которая по объективным причинам не была выявлена на дату принятия решения о ликвидации. А председателем (ликвидатором) назначен ее руководитель или участник. В таком случае участники этого хозобщества в месячный срок со дня обнаружения задолженности должны принять меры по замене председателя (ликвидатора);

- распределении обязанностей между председателем и членами ликвидационной комиссии (при ее назначении);

- порядке и сроках ликвидации. В том числе сведения о намерении провести аудиторскую оценку деятельности хозобщества.

Срок ликвидации не должен превышать 9 месяцев со дня принятия решения о ликвидации. Он может быть продлен по решению общего собрания, но не более чем до 12 месяцев.

- Оформляем отношения с ликвидатором (заключение договора), передаем управление организацией ликвидационной комиссии (ликвидатору). Со дня назначения ликвидатора к нему переходят полномочия по управлению делами хозобщества, в том числе полномочия руководителя. На практике отношения с ликвидационной комиссией (ликвидатором) оформляются гражданско-правовыми договорами.

Если ликвидатором назначен не руководитель, нужно:

- в месячный срок со дня назначения такого ликвидатора переоформить на него банковскую карточку с образцами подписей. При этом для того, чтобы не переоформлять все банковские счета хозобщества, целесообразно перевести все денежные средства на один из них, а остальные закрыть сразу после принятия решения о ликвидации;

- провести инвентаризацию, в связи с тем, что при передаче ликвидатору полномочий по управлению хозобществом происходит смена материально ответственных лиц. Инвентаризация проводится в порядке, предусмотренном Инструкцией по инвентаризации активов и обязательств.

4.Привлекаем аудитора. Этот шаг необязательный. Чтобы снизить вероятность проверок со стороны налоговых, таможенных органов, а также БРУСП “Белгосстрах”, ликвидируемая организация вправе (но не обязана) обратиться к аудитору или аудиторской организации) для проведения независимой аудиторской оценки.

Вы можете самостоятельно выбрать аудитора из числа тех, кто вправе оказывать такие услуги. Их перечень размещен на сайте Минфина. Договор нужно заключить до подачи в регистрирующий орган заявления о ликвидации. Он должен быть заключен в письменной форме и содержать предусмотренные законодательством существенные условия.

Аудиторское заключение и отчет, составленные по результатам аудиторской оценки, ликвидатор обязан в течение 20 рабочих дней со дня подачи в регистрирующий орган заявления о ликвидации представить в:

- налоговую инспекцию по месту постановки на учет;

- региональный таможенный орган;

- Белгосстрах по месту регистрации.

Это следует учитывать при согласовании срока проведения аудиторской оценки на этапе заключения договора. Если при проведении аудита выявлены нарушения, которые указаны в аудиторском заключении/отчете, они должны быть устранены. Соответствующие изменения в бухгалтерскую и финансовую отчетность, налоговые декларации и расчеты и др. следует внести в течение 30 рабочих дней со дня подачи в регистрирующий орган заявления о ликвидации. Иначе будет проводиться проверка.

Учитывайте, что аудиторы не проверяют правильность расчетов с ФСЗН. Поэтому проверка со стороны ФСЗН не зависит от проведения аудиторской проверки.

- Оплачиваем услуги по опубликованию сведений о ликвидации. На официальном сайте юридического научно-практического журнала “Юстиция Беларуси” размещаются сведения о том, что хозобщество находится в процессе ликвидации, о порядке и сроке заявления требований его кредиторами. В последующем эти сведения публикуют в приложении к данному журналу.

Ликвидируемая компания представляет информацию, необходимую для размещения (опубликования), при подаче заявления о ликвидации в регистрирующий орган. Услуги по размещению этой информации должны быть оплачены до подачи такого заявления. На сайте журнала “Юстиция Беларуси” размещены порядок, реквизиты и сумма оплаты. Факт оплаты требуется подтвердить при представлении документов по ликвидации в регистрирующий орган.

- Уведомляем регистрирующий орган. Ликвидатор в течение 10 рабочих дней после даты принятия решения о ликвидации обязан уведомить в письменной форме об этом регистрирующий орган. Такое уведомление направляется в регистрирующий орган по месту нахождения ликвидируемого хозобщества. Документы можно подать как лично, так и в электронном виде.

При личной подаче потребуется:

- заявление;

- решение о ликвидации;

- легализованную выписку из торгового регистра страны учреждения (ее нотариально заверенную копию) — для иностранных участников. Документы на иностранном языке предоставляются вместе с переводом на белорусский или русский язык. Подпись переводчика должна быть нотариально удостоверена;

- документ, подтверждающий оплату публикации в журнале “Юстиция Беларуси”.

При этом с собой нужно иметь документ, удостоверяющий личность, а также документы, подтверждающие полномочия (доверенность, протокол собрания участников).

В случае подачи документов через веб-портал ЕГР нужно представить:

- заявление;

- решение о ликвидации в формате .pdf;

- если в составе участников есть иностранное юрлицо — легализованную выписку из торгового регистра страны учреждения (другое эквивалентное доказательство юридического статуса организации) в формате .pdf. Документы на иностранном языке предоставляются вместе с переводом на белорусский или русский язык. Подпись переводчика должна быть нотариально удостоверена. Документы можно представить как в виде оригиналов, так и в виде нотариально заверенных копий;

- документ, подтверждающий оплату публикации в журнале “Юстиция Беларуси”;

- документы, подтверждающие полномочия (доверенность, протокол собрания участников).

Все вышеуказанные документы должны быть подписаны электронной цифровой подписью (ЭЦП).

- Направляем декларацию в налоговый орган и готовимся к проверке. Ликвидатор обязан в течение 5 рабочих дней со дня представления в регистрирующий орган заявления о ликвидации подать в налоговый орган по месту постановки на учет ликвидируемого хозобщества налоговую декларацию (расчет).

Она подается за истекший налоговый период и (или) за период с начала текущего налогового периода по день подачи такого заявления включительно. При этом рассчитаться с налоговой нужно не позднее 22-го числа следующего месяца.

Если в процессе ликвидации есть или возникли объекты налогообложения, ликвидатор также должен представить в налоговый орган налоговую декларацию (расчет) не позднее 10 рабочих дней до представления в регистрирующий орган окончательного ликвидационного баланса. Рассчитаться с налоговой нужно в течение 5 рабочих дней после представления декларации.

По общему правилу, в течение 30 рабочих дней со дня получения уведомления от регистрирующего органа о начале процедуры ликвидации налоговый орган может провести проверку ликвидируемого хозобщества. Такая проверка проводится для предоставления налоговым органом справок и сведений, необходимых для ликвидации, в регистрирующий орган.

Налоговая проверка при ликвидации может проводиться, а может и нет. Обойтись без нее, как правило, можно, если провести аудиторскую оценку. Но есть случаи, когда проверка проводится, несмотря на наличие аудиторского заключения и отчета.

- Направляем отчет в Белгосстрах. Ликвидатор обязан представить отчет по ликвидации в Белгосстрах в течение 15 рабочих дней с даты поступления заявления о ликвидации в регистрирующий орган. Отчет составляется за период с начала года по месяц, предшествующий месяцу ликвидации. Предоставить его можно в виде электронного документа, в электронном виде или на бумажном носителе.

- Уведомляем орган по труду, занятости и социальной защите и профсоюз. Ликвидатор должен письменно уведомить орган по труду, занятости и социальной защите по месту нахождения ликвидируемого хозобщества о высвобождении работников в связи с ликвидацией.

Ликвидатор также должен уведомить профсоюз (при его наличии) не позднее 2 недель до увольнения работников. А при возможном массовом высвобождении работников — также не позднее, чем за 3 месяца.

- Уведомляем работников. Ликвидатор обязан письменно предупредить работников о предстоящем увольнении в связи с ликвидацией не позднее чем за 2 месяца до этого. Более продолжительный срок может быть предусмотрен коллективным договором или соглашением.

Такое предупреждение с согласия персонала можно заменить денежной компенсацией в размере не менее двухмесячного среднего заработка. Если такое соглашение достигнуто по инициативе нанимателя уже после того, как работник был письменно уведомлен об увольнении, то компенсацию выплачивают пропорционально времени, оставшемуся до окончания двухмесячного срока предупреждения.

Сотрудники при необходимости могут продолжать работать в ходе проведения ликвидационных процедур.

Ликвидатор рассматривает поступившие требования кредиторов и вносит их в реестр. Также он устанавливает размер требований кредиторов первой и второй очередей на основании данных бухгалтерского учета и отчетности ликвидируемого хозобщества, а также иных документов, подтверждающих наличие задолженности перед этими кредиторами.

- Проводим инвентаризацию и составляем промежуточный ликвидационный баланс. После окончания срока для предъявления требований кредиторами ликвидатор проводит инвентаризацию активов и обязательств ликвидируемого хозобщества. После этого составляется промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается собственником имущества (учредителями, участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

13. Увольняем работников. Все работники подлежат увольнению по истечении срока, указанного в письменном предупреждении о предстоящем увольнении, но не ранее 2 месяцев с момента получения ими этого предупреждения. До указанного времени работники могут быть уволены в случае замены с их согласия такого предупреждения выплатой компенсации.

В день увольнения работников ликвидатор:

- издает приказ об увольнении работников;

- вносит в трудовые книжки работников записи об увольнении;

- производит окончательный расчет с работниками. По общему правилу, всем работникам, за исключением совместителей, при увольнении в связи с ликвидацией выплачивают выходное пособие в размере трех среднемесячных заработков;

- выдает работникам трудовые книжки.

- Рассчитываемся с кредиторами. Ликвидатор рассчитывается с кредиторами в соответствии с промежуточным ликвидационным балансом. Расчеты по требованиям каждой следующей очереди производятся после полного удовлетворения требований предыдущей очереди.

В первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей. Во вторую — производятся расчеты по выплате выходных пособий, вознаграждений по авторским договорам, оплате труда лиц, работающих по трудовым и гражданско-правовым договорам. В третью — погашается задолженность по платежам в бюджет и государственные внебюджетные фонды, а также удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица (прекращающего деятельность индивидуального предпринимателя), за счет и в пределах средств, полученных от реализации заложенного имущества. В четвертую очередь производятся расчеты с другими кредиторами.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия (ликвидатор) осуществляет продажу имущества юридического лица с публичных торгов.

- Рассчитываемся с участниками. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается собственнику его имущества (учредителям, участникам), имеющему вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законодательными актами или учредительными документами юридического лица.

При ликвидации общества с ограниченной ответственностью оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией (ликвидатором) между его участниками в следующей очередности:

- в первую очередь осуществляется выплата участникам общества с ограниченной ответственностью распределенной, но не выплаченной части прибыли;

- во вторую очередь осуществляется распределение имущества ликвидируемого общества с ограниченной ответственностью между участниками общества пропорционально их долям в уставном фонде общества.

- Проводим повторную инвентаризацию, формируем окончательный ликвидационный баланс. После проведения расчетов со всеми кредиторами, а также с участниками проводится повторная инвентаризация. Затем ликвидатор составляет окончательный ликвидационный баланс.

- Сдаем документы в архив. Ликвидатор сдает на хранение все документы ликвидируемого хозобщества в территориальный архив местного исполнительного и распорядительного органа. В том числе обязательно должны быть сданы документы по личному составу, подтверждающие трудовой стаж и оплату труда его работников. Документы должны быть подготовлены для сдачи в архив: отсортированы, прошиты, пронумерованы в соответствии с требованиями правил работы архивов. Рекомендуется заранее уточнить в соответствующем архиве перечень документов и порядок их передачи.

- Представляем документы в регистрирующий орган. Ликвидатор представляет в регистрирующий орган:

- окончательный ликвидационный баланс;

- оригинал свидетельства о госрегистрации юрлица или заявление о его утрате с приложением сведений о публикации объявления об утрате.

Регистрирующий орган принимает решение о внесении записи в ЕГР об исключении из него хозобщества.

Ликвидация считается завершенной, а хозобщество — ликвидированным с даты принятия регистрирующим органом решения о внесении записи в ЕГР об исключении из него этого хозобщества. Юридическое лицо обязано прекратить свою деятельность с даты принятия регистрирующим органом решения о внесении записи в ЕГР юридических лиц и индивидуальных предпринимателей об исключении из него этого юридического лица.

Подводя итоги, отметим: ликвидировать компанию – это гораздо дольше и сложнее, чем ее создать. Пусть такой необходимости у вас никогда не возникнет.

Читайте также: