Приказ взыскание дебиторской задолженности

Обновлено: 16.06.2024

п р и к а з ы в а ю:

1. Утвердить прилагаемый Порядок принятия Федеральной службой судебных приставов и ее территориальными органами решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы Российской Федерации.

2. Признать утратившими силу приказы ФССП России:

3. Контроль за исполнением приказа возложить на заместителя директора Федеральной службы судебных приставов – заместителя главного судебного пристава Российской Федерации генерал-лейтенанта внутренней службы Савенко И.Г.

Директор

генерал-полковник

внутренней службы Д.В. Аристов

Приложение

УТВЕРЖДЕН

приказом ФССП России

от _____________ № _____

Приложение

УТВЕРЖДЕН

приказом ФССП России

от _____________ № _____

Порядок

принятия Федеральной службой судебных приставов и ее территориальными

органами решений о признании безнадежной к взысканию задолженности

по платежам в бюджеты бюджетной системы Российской Федерации

Порядок принятия Федеральной службой судебных приставов и ее территориальными органами решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы Российской Федерации (далее – Порядок) определяет правила и условия принятия Федеральной службой судебных приставов и ее территориальными органами, являющимися в соответствии с пунктом 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2016, № 1 (ч. I), ст. 26) администраторами доходов бюджетов бюджетной системы Российской Федерации (далее – администратор доходов бюджета), решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы Российской Федерации (далее – задолженность по платежам в бюджет).

1. В соответствии с пунктами 1, 2 статьи 47.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2020, № 15 (ч. I), ст. 2237) задолженность по платежам в бюджет признается безнадежной к взысканию в следующих случаях:

1.1. Смерть физического лица – плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

1.4. Ликвидация организации – плательщика платежей в бюджет – в части задолженности по платежам в бюджет, не погашенной по причине недостаточности имущества организации и (или) невозможности ее погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством Российской Федерации.

1.5. Применение актов об амнистии или о помиловании в отношении осужденных к наказанию в виде штрафа или принятие судом решения, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет.

1.6.1. Размер задолженности не превышает размера требований к должнику, установленного законодательством Российской Федерации о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве.

1.6.2. Судом возвращено заявление о признании плательщика платежей в бюджет банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

1.8. Вынесение судьей, органом, должностным лицом, вынесшими постановление о назначении административного наказания в случаях, предусмотренных Кодексом Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1 (ч. I), ст. 1; 2020, № 26, ст. 4001), постановления о прекращении исполнения постановления о назначении административного наказания о взыскании административного штрафа, не уплаченного в установленный срок.

2. Решения о признании безнадежной к взысканию задолженности по платежам в бюджеты принимаются Комиссией по поступлению и выбытию активов (далее – Комиссия), созданной администратором доходов бюджета на постоянной основе, по основаниям, установленным пунктом 1 Порядка и подтвержденным документами, сформированными в соответствии с Перечнем документов, подтверждающих наличие оснований для принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджеты бюджетной системы Российской Федерации (приложение № 1 к Порядку).

3. Состав Комиссии утверждается приказом руководителя администратора доходов бюджета. В Комиссию входит не менее пяти человек, в том числе председатель Комиссии, заместитель председателя Комиссии и секретарь.

4. Комиссия проводит заседания по мере необходимости, но не реже одного раза в квартал. Заседание Комиссии проводит председатель Комиссии, а в его отсутствие – заместитель председателя Комиссии. Заседание Комиссии правомочно при наличии кворума, который составляет не менее половины членов Комиссии.

5. Структурное подразделение администратора доходов бюджета, осуществляющее полномочия по начислению и учету платежей в бюджет, контролю за полнотой и своевременностью поступления платежей в бюджет (далее – подразделение), при наличии одного из оснований, указанных в пункте 1 Порядка, формирует и направляет на рассмотрение Комиссии документы, подтверждающие наличие оснований для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджеты. Документы, подтверждающие наличие оснований для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджеты, направляются в Комиссию на бумажном носителе или в виде электронных документов, подписанных усиленной квалифицированной электронной подписью, электронных копий оригиналов-документов (воспроизводящих информацию, содержащуюся в документах, включая текст, иллюстрации и все элементы оформления).

Начальник подразделения проверяет полноту и правильность оформления документов, подтверждающих наличие оснований для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджеты, и контролирует их направление на рассмотрение Комиссии.

6. Комиссия в срок не позднее тридцати рабочих дней со дня поступления документов, подтверждающих наличие оснований для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджеты, проводит проверку документов в соответствии с пунктом 2 Порядка.

По итогам заседания Комиссия не позднее следующего рабочего дня готовит проект решения о признании безнадежной к взысканию задолженности по платежам в бюджеты. В течение трех рабочих дней с даты подготовки проекта решения Комиссия принимает решение о признании безнадежной к взысканию задолженности по платежам в бюджеты. Решение оформляется актом о признании безнадежной к взысканию задолженности по платежам в бюджеты (рекомендуемый образец приведен в приложении № 2 к Порядку) на бумажном носителе или в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, и утверждается руководителем администратора доходов бюджета.

7. Акт о признании безнадежной к взысканию задолженности по платежам в бюджеты не позднее следующего рабочего дня после дня утверждения руководителем администратора доходов бюджета направляется в структурное подразделение администратора доходов бюджета, осуществляющее ведение бюджетного учета, для отражения в регистрах бюджетного учета.

Приложение № 1

к Порядку принятия Федеральной

службой судебных приставов

и ее территориальными

органами решений о признании

безнадежной к взысканию

задолженности по платежам

в бюджеты бюджетной системы

Российской Федерации

Перечень

документов, подтверждающих наличие оснований для принятия решений

о признании безнадежной к взысканию задолженности по платежам

в бюджеты бюджетной системы Российской Федерации

1. При наличии оснований, указанных в подпункте 1.1 пункта 1 Порядка:

документ (копия), свидетельствующий о смерти физического лица – плательщика платежей в бюджет или подтверждающий факт объявления его умершим;

судебный акт (копия) о прекращении исполнительного производства

в случае смерти должника – физического лица, объявления его умершим

или признания безвестно отсутствующим, если установленные судебным актом, актом другого органа или должностного лица требования или обязанности не могут перейти к правопреемнику и не могут быть реализованы доверительным управляющим, назначенным органом опеки и попечительства;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет (рекомендуемый образец приведен в приложении № 3 к Порядку);

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации;

2. При наличии оснований, указанных в подпункте 1.2 пункта 1 Порядка:

судебный акт о завершении конкурсного производства или о завершении реализации имущества гражданина, а также документ, содержащий сведения

из Единого государственного реестра индивидуальных предпринимателей

о прекращении физическим лицом – плательщиком платежей в бюджет деятельности в качестве индивидуального предпринимателя в связи с принятием судебного акта о признании его несостоятельным (банкротом);

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации;

3. При наличии оснований, указанных в подпункте 1.3 пункта 1 Порядка:

судебный акт о завершении конкурсного производства или о завершении реализации имущества гражданина – плательщика платежей в бюджет;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации;

4. При наличии оснований, указанных в подпункте 1.4 пункта 1 Порядка:

документ, содержащий сведения из Единого государственного реестра юридических лиц о прекращении деятельности в связи с ликвидацией организации – плательщика платежей в бюджет;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации;

5. При наличии оснований, указанных в подпункте 1.5 пункта 1 Порядка:

акт об амнистии или о помиловании в отношении осужденных

к наказанию в виде штрафа или судебный акт, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации;

постановление судебного пристава-исполнителя об окончании

или прекращении исполнительного производства.

6. При наличии оснований, указанных в подпункте 1.6 пункта 1 Порядка:

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации, содержащая сведения о том, что размер задолженности

не превышает размера требований к должнику, установленного законодательством Российской Федерации о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

судебный акт (копия) о возвращении заявления о признании плательщика платежей в бюджет банкротом или о прекращении производства по делу

о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

7. При наличии оснований, указанных в подпункте 1.7 пункта 1 Порядка:

документ, содержащий сведения из Единого государственного реестра юридических лиц об исключении юридического лица – плательщика платежей

в бюджет из указанного реестра по решению регистрирующего органа;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации.

8. При наличии оснований, указанных в подпункте 1.8 пункта 1 Порядка:

постановление о прекращении исполнения постановления о назначении административного наказания по делу об административном правонарушении

по основаниям, предусмотренным статьей 31.7 Кодекса Российской Федерации

об административных правонарушениях;

выписка из отчетности администратора доходов бюджета об учитываемых суммах задолженности по уплате платежей в бюджет;

справка администратора доходов бюджета о принятых мерах по обеспечению взыскания задолженности по платежам в бюджеты бюджетной системы Российской Федерации.

Приложение № 2

к Порядку принятия Федеральной

службой судебных приставов

и ее территориальными органами

решений о признании безнадежной

к взысканию задолженности

по платежам в бюджеты бюджетной

системы Российской Федерации

(руководитель администратора доходов)

_____________________________________

(подпись) (инициалы, фамилия)

Комиссия по поступлению и выбытию активов проверила документы, подтверждающие основания для принятия решения о признании безнадежной к взысканию задолженности по платежам в бюджеты _________________________________________,

(наименование администратора доходов бюджета)

и приняла решение признать задолженность безнадежной к взысканию.

№ п/п

Наименование должника – юридического лица (ИНН, КПП, ОГРН (при наличии) / фамилия, имя, отчество (при наличии) должника – физического лица, ИНН (при наличии)

Сведения о платеже, по которому возникла задолженность

Наименование кода классификации доходов, по которому учитывается задолженность по платежам в бюджеты

КБК

Сумма задолженности

Основание для признания дебиторской задолженности безнадежной к списанию

Документ, подтверждающий обстоятельство для признания безнадежной к взысканию дебиторской задолженности

Реквизиты документа – основания для возникновения задолженности или номер, дата исполнительного документа / номер, дата дела об административном правонарушении, номер исполнительного производства

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

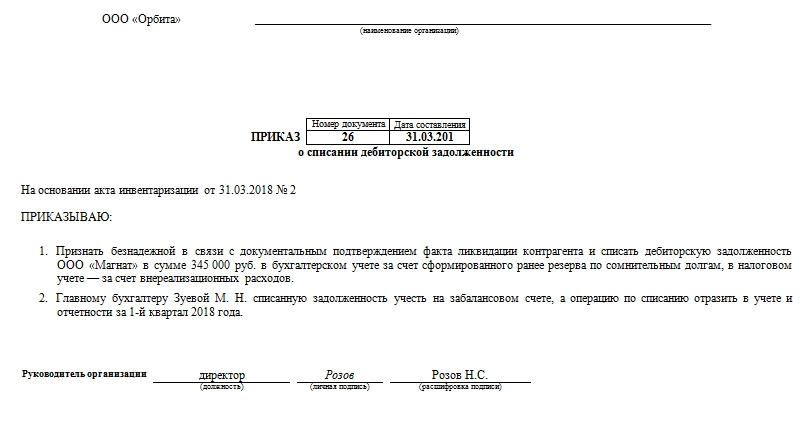

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

- Реквизитов организации в верхней части приказа.

- Наименования документа.

- Даты приказа.

- Его номера.

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

- Объяснение причины списания дебиторской задолженности. В начале ставится ссылка с акта инвентаризации. Должны обязательно присутствовать его дата и номер. Также может присутствовать ссылка на бухгалтерскую справку и 196 статью Гражданского кодекса.

- Распоряжения относительно признания существующего долга безнадежным.

- Наименование контрагента, который оказался должником.

- Точную сумму дебиторской задолженности, предусмотренной для списания.

- Форму списания – в бухгалтреском, налоговом учете. На практике описывают сразу оба учета.

- Распоряжение по взаимодействию бухгалтера со списываемой суммой. При этом указывается ФИО сотрудника, а также датировка отчетности, в которой следует отразить новые цифры относительно дебиторской задолженности на счетах организации.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

Особый случай

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Читайте также:

- Начальник управления подготовки и сопровождения договоров технологического присоединения крымэнерго

- Расторжение прямых договоров с ресурсоснабжающей организацией

- Как определить процентную ставку заложенную в договоре лизинга

- Заявление на продление технических условий

- Нормативные правовые акты банка россии порядок вступления в силу