Приказ о постановке на балансовый учет основных средств

Обновлено: 07.07.2024

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Правовые основы вынесения приказа

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

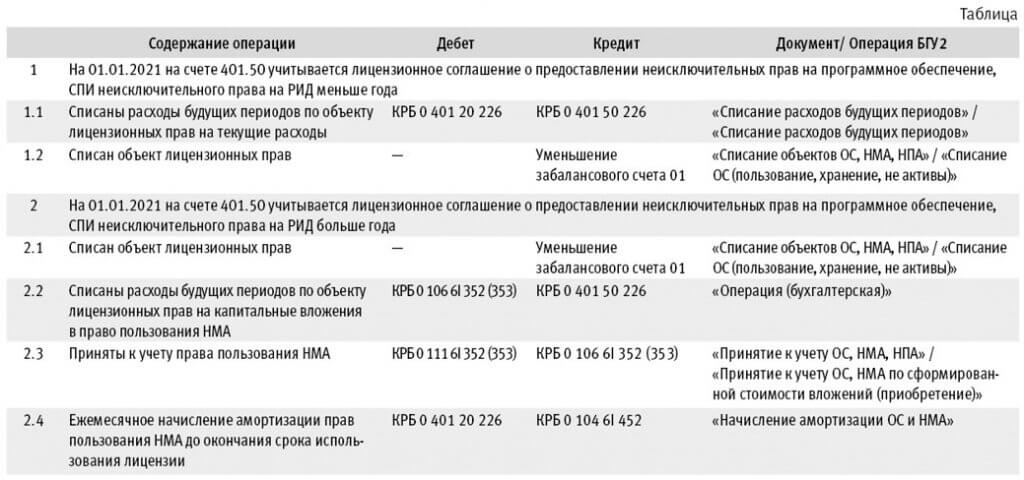

Порядок перевода на баланс неисключительных прав пользования на РИД

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

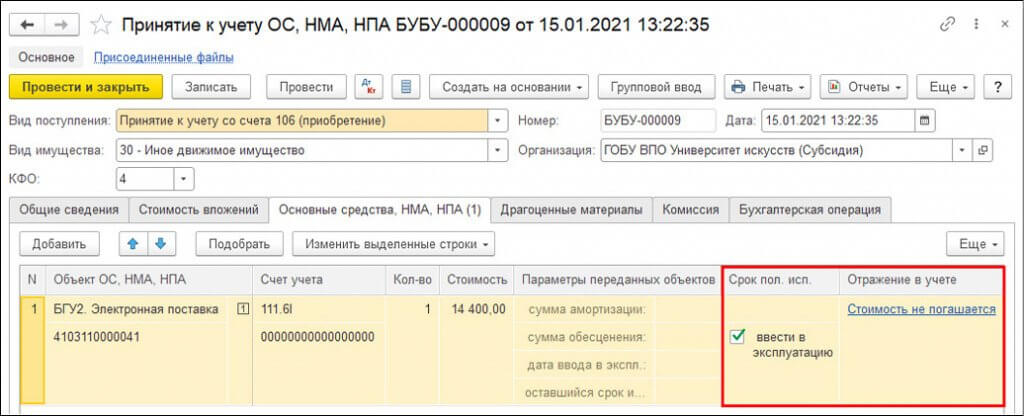

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

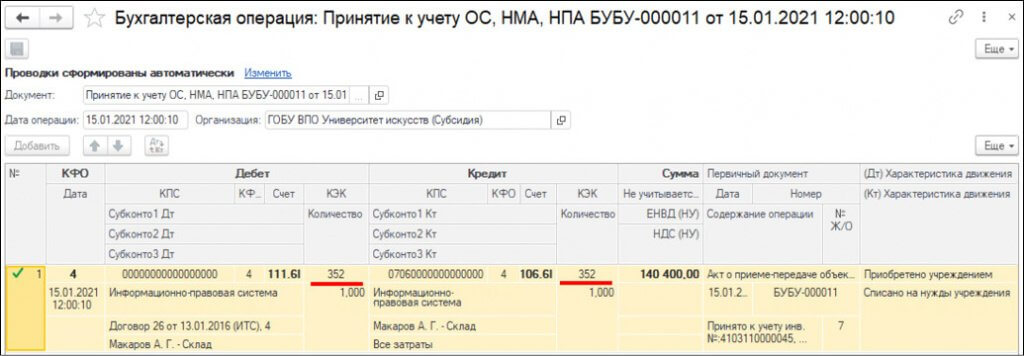

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

В состав основных средств принимается имущество, имеющее материально-вещественную форму, если в отношении него одновременно соблюдаются следующие условия признания:

— оно предназначено для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

— организация предполагает получать экономические выгоды от его использования;

— имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

— организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

— первоначальная стоимость имущества может быть достоверно определена (ч. 1 п. 4 Инструкции по бухгалтерскому учету основных средств).

При этом такие активы, как инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления (далее — инвентарь), могут учитываться как в составе запасов, так и в составе основных средств (абз. 3 п. 3, абз. 7 п. 4 Инструкции по бухгалтерскому учету запасов). Перечень инвентаря в законодательстве не определен, в связи с чем организация может его разработать и закрепить в учетной политике.

При разработке этого перечня организация может воспользоваться постановлением об установлении нормативных сроков службы основных средств, в котором приведен перечень имущества, относящегося к инвентарю и принадлежностям.

При составлении перечня инвентаря необходимо исходить из уместности включения в него разного рода имущества и экономической целесообразности.

Формируем первоначальную стоимость основного средства

Основные средства учитываются в бухгалтерском учете по первоначальной стоимости (абз. 2 п. 2 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость приобретенных основных средств формируется из фактических затрат на их приобретение, к которым относятся:

— стоимость приобретенного основного средства;

— таможенные сборы и платежи;

— проценты по кредитам и займам;

— затраты по страхованию при доставке;

— затраты по приведению основных средств в состояние, пригодное для использования (например, затраты по монтажу оборудования в случае, если оборудование требует монтажа);

— иные затраты, которые связаны с приобретением (ч. 1 п. 10 Инструкции по бухгалтерскому учету основных средств).

Перечень иных затрат, связанных с приобретением основных средств и включаемых в первоначальную стоимость основных средств, законодательством не определен. В связи с этим организация самостоятельно может определить такие затраты. Исключение составляют затраты, которые согласно законодательству не подлежат включению в первоначальную стоимость основных средств.

В случае если организация при принятии к бухгалтерскому учету основных средств имеет обязательства по выполнению работ по демонтажу и ликвидации данных основных средств, восстановлению природных ресурсов на занимаемых ими земельных участках, то в первоначальную стоимость таких основных средств включается сумма созданного резерва по выводу основных средств из эксплуатации и аналогичным обязательствам (ч. 2 п. 10, п. 23 — 25 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством (ч. 3 п. 10 Инструкции по бухгалтерскому учету основных средств).

Принимаем основное средство к учету

а) при приобретении основного средства:

— если оно не требует монтажа — на дату его приобретения. Если основное средство подлежит обязательной государственной регистрации, сертификации и т.п., то оно учитывается в составе основных средств после проведения соответствующих процедур по регистрации, сертификации и т.п. (ч. 1, 4 п. 4 Инструкции по бухгалтерскому учету основных средств);

— если требует монтажа — после проведения монтажных работ (ч. 6, 8 п. 12, ч. 9 п. 13 Инструкции о применении плана счетов);

б) при строительстве основного средства — после приемки в установленном порядке объекта в эксплуатацию и утверждения акта приемки объекта в эксплуатацию. Отметим, что объекты (части объекта), законченные строительством и принятые в эксплуатацию, подлежащие в соответствии с законодательством обязательной государственной регистрации, принимаются к учету в качестве основных средств после государственной регистрации права собственности на них (п. 40, 55 Инструкции N 10);

в) при создании основного средства — после окончания работ по его созданию.

Постановка на учет основных средств производится на основании акта о приеме-передаче основных средств (п. 9 Инструкции по бухгалтерскому учету основных средств).

При приобретении (создании) объектов основных средств в бухучете составляются следующие проводки (ч. 4, 5 п. 11 Инструкции по бухгалтерскому учету основных средств).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым может быть:

(или) объект со всеми приспособлениями и принадлежностями;

(или) отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

(или) обособленный комплекс конструктивно сочлененных предметов (далее — комплекс), представляющих собой единое целое и предназначенный для выполнения определенной работы. При этом комплексом является один или несколько предметов, которые имеют общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте и каждый предмет может выполнять свои функции только в составе комплекса.

Однако если основное средство состоит из частей, которые имеют различные сроки полезного использования, то каждая такая часть принимается к бухгалтерскому учету как отдельный инвентарный объект основных средств (п. 6 Инструкции по бухгалтерскому учету основных средств).

Определяем нормативный срок службы и срок полезного использования основного средства

Объекты основных средств, числящиеся в бухгалтерском учете организации, являются объектами начисления амортизации (за исключением числящихся на забалансовых счетах, а также отдельных объектов основных средств) (п. 11 Инструкции о порядке начисления амортизации).

Для того чтобы по объектам основных средств начислить амортизацию, необходимо определить их нормативный срок службы (НСС)и (или) срок полезного использования (СПИ) ( п. 17, 19 Инструкции о порядке начисления амортизации).

НСС ОС по общему правилу определяется при их приобретении с даты принятия ОС к бухгалтерскому учету в соответствии с приложением к постановлению N 161 в зависимости от видов ОС в соответствии с их классификацией (ч. 1 п. 17, ч. 1 п. 18 Инструкции N 37/18/6).

СПИ — это ожидаемый или расчетный период эксплуатации ОС в процессе предпринимательской деятельности, который устанавливается комиссией (п. 19 Инструкции N 37/18/6). При этом СПИ устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых ОС с учетом коэффициентов, установленных приложением 3 к Инструкции N 37/18/6 ( ч. 1 п. 21 Инструкции N 37/18/6).

Начисляем и отражаем в учете амортизацию

Начисление амортизации производится:

— по объектам основных средств, используемым в предпринимательской деятельности, — исходя из выбранного СПИ линейным, нелинейным и производительным способами;

— по объектам, не используемым в предпринимательской деятельности, — исходя из НСС линейным способом (п. 37 Инструкции о порядке начисления амортизации).

Применяем инвестиционный вычет

Инвестиционный вычет по объектам основных средств применяется в налоговом учете и позволяет единовременно включить в затраты, учитываемые при налогообложении прибыли, часть первоначальной стоимости основных средств, используемых в предпринимательской деятельности.

К ним относятся:

— здания, за исключением жилых домов (их частей) (кроме арендного жилья, общежитий, встроенно-пристроенных нежилых помещений в жилых домах), зданий культурно-развлекательных (ночных) клубов, зданий, используемых для осуществления деятельности в сфере игорного бизнеса, зданий гостиниц и других зданий для краткосрочного проживания (кроме относящихся к объектам придорожного сервиса), зданий мобильных (в том числе зданий сборно-разборных и передвижных);

— устройства передаточные;

— сооружения, за исключением сооружений мест отдыха и зоопарков, сооружений для стоянки или парковки автомобилей;

— машины и оборудование, транспортные средства, за исключением предназначенных и (или) используемых для осуществления деятельности в сфере игорного бизнеса.

Причем к зданиям, устройствам передаточным, сооружениям, машинам и оборудованию, транспортным средствам относятся основные средства (их части), определенные в качестве таковых по законодательству, регулирующему нормативные сроки службы основных средств (ч. 2, ч. 5 подп. 2.2 ст. 170 НК).

Обратите внимание!

Налоговым кодексом определен перечень объектов, по которым инвестиционный вычет не применяется.

Размер инвестиционного вычета определяется организацией самостоятельно в пределах размеров, установленных законодательством (абз. 2, 3 ч. 2 подп. 2.2 ст. 170 НК).

Наименования объектов основных средств

Максимальный размер инвестиционного вычета

Инвестиционный вычет рассчитывается следующим образом.

Сумма инвестиционного вычета включается в затраты, учитываемые при налогообложении прибыли, в течение двух лет, начиная с отчетного периода, на который приходится месяц начала начисления амортизации в соответствии с законодательством (абз. 2 ч. 3 подп. 2.2 ст. 170 НК).

Нужно ли применять ФСБУ 6/2020 к уже эксплуатируемым ОС или положения стандарта касаются только ОС, поступивших после перехода на ФСБУ?

К таким ОС нужно применять новый стандарт. По общим правилам переход на него проводится ретроспективно, т.е. ФСБУ 6/2020 применяется не только к новым основным средствам, но и к тем, которые уже есть у компании на момент перехода. Таким образом, требуется изменить сформированную ранее информацию бухучета.

Исключение в такой ситуации — компании с правом на упрощенный бухучет и упрощенную бухотчетность. Они могут использовать ФСБУ перспективно, т.е. только по основным средствам, появившимся после перехода на ФСБУ 6/2020.

Компания хочет перейти на ФСБУ 6/2020, при этом определив ограничение стоимости ОС в 100 тыс. руб. Как в данной ситуации учитывать малоценные ОС, если их стоимость меньше ограничения?

Компания вправе не использовать ФСБУ 6/2020 по тем активам, которые имеют стоимость меньше установленного ограничения. Соответственно, расходы на приобретение и создание этих малоценных ОС можно признавать как затраты периода их понесения.

Решение о неприменении нового стандарта к указанным ОС должно раскрываться в бухотчетности с указанием ограничения стоимости, установленного компанией.

На основании ФСБУ 6/2020 организация сама определяет лимит по ОС, однако по ст. 257 НК РФ под ОС понимаются объекты с первоначальной стоимостью больше 100 тыс. руб. Можно ли определить лимит меньше этого размера или он обязательно должен быть больше 100 тыс. руб.?

ФСБУ 6/2020 отличается от ПБУ 16/02 тем, что в нем нет ограничения на минимальную стоимость актива, чтобы признать его ОС, а в ПБУ — это 40 тыс. руб. Организации, применяющие новый стандарт, имеют право повысить лимит по основным средствам сверх ранее используемого значения в 40 тыс. руб. По новым правилам разрешено повысить лимит, например, до 100 тыс. руб.

Данный момент принят для того, чтобы имелась возможность максимально приблизить бухучет к налоговому учету. Однако это не означает, что компания не может определить лимит по ОС меньше 100 тыс. руб. В новом стандарте на этот счет нет никаких ограничений, что позволяет компаниям самим определять лимит по ОС.

Как после перехода на ФСБУ 6/2020 исчислять налог по недвижимому имуществу, которое учтено как основные средства, если в новом стандарте не указаны правила исчисления остаточной стоимости ОС?

Нужно из первоначальной стоимости недвижимости вычесть суммы амортизации и обесценения. После этого к результату прибавить стоимость последующих капвложений на улучшение или восстановление объектов (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Надо ли после перехода на ФСБУ 6/2020 вести учет дорогостоящих запчастей, стоимость которых больше 100 тыс. руб., в составе ОС?

Ответ зависит от характеристик этих запасных частей. Если они предназначены для использования компанией в течение периода больше 12 мес. или операционного цикла (если он больше 12 мес.), то их нужно учитывать как ОС. Если срок использования меньше года, то запчасти учитываются как запасы.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Надо ли их учитывать как запасы?

Их не нужно учитывать как запасы. Расходы по покупке и созданию этих активов в рамках нового ФСБУ 6/2020 признаются затратами периода их понесения.

Компания перешла на ФСБУ 6/2020 с начала 2021 года. Малоценные ОС были переведены в состав МПЗ. Это нарушение?

По общим правилам с учетом сроков перехода на ФСБУ 6/2020 активы стоимостью в пределах лимита, зафиксированного в учетной политике компании, но не больше 40 тыс. руб./ед., в течение 2021 года могут фиксироваться в бухучете и раскрываться в бухотчетности в составе МПЗ.

Но это правило применяется только в случаях, если компания не перешла на ФСБУ 6/2020 и применяет ПБУ 6/01. В рассматриваемой ситуации активы в составе МПЗ не учитываются и их стоимость переносится к расходам.

С учетом ФСБУ 6/2020 допускается одновременный учет недвижимого имущества на балансе компании и на балансе ее структурных подразделений. Кто в этой ситуации — налогоплательщик налога на имущество и должен его платить?

Налогоплательщик по налогу на имущество компаний по объектам недвижимости, которые учитываются на балансе как ОС, — балансодержатель недвижимости. Если объект учитывается одновременно на балансе компании (на праве собственности) и на балансе обособленного подразделения (на праве оперативного управления), налогоплательщик — собственник объекта (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Это правило применяется к недвижимым объектам, по которым налоговая база рассчитывается по среднегодовой стоимости. А если определяется по кадастровой стоимости, то налогоплательщик — компания, у которой объекты на праве собственности или хозяйственного ведения.

Вывод — налогоплательщиками могут быть и компании-балансодержатели, и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капвложения в арендованную недвижимость?

Капвложения в арендованные ОС не относятся к основным средствам. К ним не применимы положения ФСБУ 6/2020.

Обязана ли НКО с 2022 года при обязательном переходе на ФСБУ 6/2020 начислять амортизацию по имеющимся или приобретенным основным средствам? Или же НКО вправе продолжить начисление износа в забалансовом учете?

По основным средствам некоммерческой организации амортизация не начисляется. На основании ПБУ 6/01 по ним на забалансовом счете обобщаются сведения о суммах износа, рассчитываемого линейным методом.

Но в ФСБУ 6/2020 такой оговорки в отношении ОС некоммерческой организации нет. Получается, эти субъекты должны будут начислять амортизацию на ОС.

Нужно ли рассчитывать амортизацию по ОС именно с даты признания объекта в учете? Можно ли перенести начало расчета амортизации на более поздний срок?

Можно. На основании ФСБУ 6/2020 имеется возможность перенести момент начала расчета амортизации на более позднее время.

Общее правило — компания начисляет амортизацию ОС с момента его признания в учете. Но по решению самой компании, можно начать начислять амортизацию с 1-го числа месяца, идущего за месяцем постановки ОС на учет.

Это касается и прекращения расчета амортизации. Компания может сама решить не начислять амортизацию с 1-го числа месяца, идущего за месяцем выбытия объекта. Получается, что переход на новый стандарт не исключает возможности применять правила по амортизации, которые определены на основании ПБУ 6/01.

Требуется ли по новым правилам прекращать расчет амортизации, когда основное средство выводится из процесса производства и не эксплуатируется?

Этого делать не нужно. Расчет амортизации не приостанавливается даже в случаях, если компания объявляет простой или временно не использует основное средство.

При этом исключение — ликвидационная стоимость основного средства становится равна или больше его балансовой стоимости. Тогда амортизация больше не начисляется. Но если ликвидационная стоимость ОС затем станет меньше балансовой стоимости, то амортизация снова начисляется.

Остались вопросы по переходу на ФСБУ 6/2020 в 1С? Звоните нашим специалистам!

раскрыть нормативное регулирование бухгалтерского учета основных средств и нематериальных активов в страховой организации.

Задача:

раскрыть документальное оформление операций по учету основных средств и нематериальных активов, особенности формирования их стоимости, организацию учета движения, начисления амортизации и выбытия.

Оглавление

2.1. Понятие, оценка и классификация основных средств

При принятии актива в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование актива в производстве продукции, работ, услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяце;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды в будущем.

В текущем учете и отчетности основные средства отражаются по первоначальной (восстановительной) стоимости. В зависимости от источников поступления основных средств первоначальная стоимость определяется по-разному.

Для объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал предприятия, первоначальная стоимость определяется по соглашению сторон.

Для объектов основных средств, приобретенных за плату, первоначальная стоимость слагается из суммы фактических затрат на приобретение, сооружение и изготовление, которые включают в себя:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые по договору строительства;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- суммовые разницы;

- затраты по доставке, установке и монтажу и приведение их в состояние, пригодное для использования;

- проценты по данным средствам, уплаченные за постановку на учет.

Первоначальной стоимостью основных средств, полученных по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче.

Различают восстановительную и остаточную стоимость основных средств.

Восстановительная стоимость — это затраты предприятия по воспроизводству объекта основных средств в данный конкретный момент. По восстановительной стоимости основные средства оцениваются в результате их переоценки.

Страховая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под остаточной стоимостью основных средств понимается разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленной амортизации. По остаточной стоимости основные средства отражаются в первом разделе актива баланса.

В состав основных средств включаются: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, вычислительная техника, измерительные и регулирующие приборы и устройства, инструменты и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, многолетние насаждения, библиотечные фонды и другие объекты.

В составе основных средств учитываются также земельные участки, недра, лесные, водные угодья, являющиеся собственностью страховой компании, и капитальные вложения в их улучшение и приспособление к условиям производства.

Аналитический учет основных средств по местам эксплуатации и использования организуется по инвентарным объектам, под которым понимается законченное устройство со всеми к нему приспособлениями и принадлежностями. Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется за объектом в течение всего срока службы. Аналитический учет основных средств организуется на инвентарных карточках или в книгах, основными реквизитами которых являются: наименование объекта и его инвентарный номер, техническая характеристика, дата ввода в эксплуатацию, норма амортизации на полное восстановление и сумма начисленного износа, место нахождения (эксплуатации).

2.2. Учет поступления основных средств

Читайте также: