Предоставление документов в течение 5 дней как считать

Обновлено: 17.05.2024

В статье рассмотрим основные правила исчисления сроков, установленные различными нормативными актами, порядок исполнения документов, ограниченных определенными сроками, а также вопросы ответственности за нарушение сроков исполнения указанных документов.

ЗАКОНОДАТЕЛЬНАЯ БАЗА

Основные правила исчисления сроков для каждой сферы деятельности определены соответствующими кодексами, федеральными законами, иными нормативными правовыми актами, регулирующими данные сферы деятельности. В целом, эти правила имеют одинаковый подход к правовому регулированию. В связи с этим основными нормативными правовыми актами, в которых размещены положения, регулирующие исчисление сроков исполнения, являются:

- Гражданский кодекс Российской Федерации (далее – ГК РФ);

- Кодекс Российской Федерации об административных правонарушениях (далее – КоАП РФ);

- Налоговый кодекс Российской Федерации (далее – НК РФ).

КОГДА НАЧИНАЕТСЯ СРОК ИСПОЛНЕНИЯ?

Начало срока исполнения бумажного документа

Общепринятым способом фиксации поступления документов в организацию является учет входящей корреспонденции. Как правило, эта функция возложена на канцелярию, секретаря, помощника руководителя – должность ответственного зависит от системы делопроизводства организации. Однако сторона, которая отправляет в нашу организацию документ для исполнения, заинтересована в соблюдении нами срока исполнения, поэтому она также зафиксирует, когда именно передала нам документ. В связи с этим помните: в случае возникновения споров или конфликтов решающей будет не запись о поступлении документа в вашей книге учета входящей корреспонденции, а имеющаяся у отправителя отметка о получении адресатом документа. Это может быть:

- дата, проставленная на втором экземпляре уведомления или заявления;

- отметка на почтовом уведомлении о вручении;

- информация, которую фиксирует курьерская служба.

Начало срока исполнения электронного документа

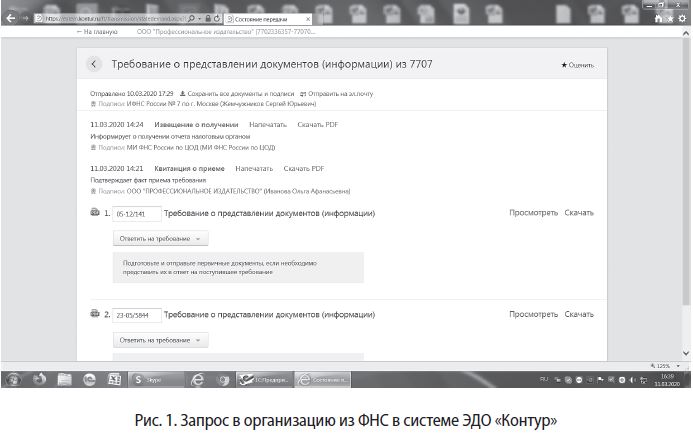

В случае обмена документами в электронной форме многое зависит от информационных систем, с помощью которых происходит обмен корреспонденцией (рис. 1). Большая часть государственных органов уже перешла на специальные системы электронного документооборота (далее – СЭД), сертифицированные надлежащим образом и позволяющие точно определять время поступления корреспонденции. Подобные системы есть у таможенных, налоговых органов, у кредитных организаций. В отношениях между организациями, в случае, если документ направляется с использованием СЭД, суды также принимают сведения из этих систем в качестве доказательства своевременной отправки документов[1].

Если стороны не имеют надежную, принятую и согласованную договоренность по обмену электронными документами, следует направлять документы в бумажном виде, а если необходимо – отправлять их дубликаты в электронном виде.

Если документы направили по электронной почте с использованием почтового сервиса (в тех случаях, когда это допустимо) главное – это возможность зафиксировать, что именно нужный документ был отправлен, и отправлен в определенное время. В случае, если дойдет до суда, такую услугу может оказать нотариус, имеющий право произвести действия по обеспечению доказательств путем осмотра электронной почты заинтересованного лица[2].

СРОКИ ИСПОЛНЕНИЯ ПО ГК РФ, КОАП РФ, НК РФ

Согласно ст. 190 ГК РФ по общему правилу установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами. Срок может определяться также указанием на событие, которое должно неизбежно наступить. Согласно с. 191 ГК РФ, течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

Аналогичным образом определены сроки и в КоАП РФ: они исчисляются часами, сутками, днями, месяцами, годами. Согласно части первой ст. 4.8 КоАП РФ течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

Аналогичный подход используется и при исчислении сроков, установленных законодательством о налогах и сборах. Пункт 1 ст. 6.1 НК РФ гласит, что сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

Срок, исчисляемый днями, истекает в последний день установленного срока. Если окончание срока, исчисляемого днями, приходится на нерабочий день, то согласно ст. 193 ГК РФ последним днем срока считается ближайший следующий за ним рабочий день. Например, если окончание срока приходится на 29.02.2020, то последним днем исполнения будет 02.03.2020.

Стоит учесть, что в случае поступления к исполнению документов, которые подпадают в сферу налоговых правоотношений, следует обращать внимание, в каких днях исчисляется срок исполнения: в рабочих или календарных. Так, в п. 6 ст. 6.1 НК РФ установлено, что срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем. ГК РФ не содержит подобного толкования.

Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца. Например, если документ, поступивший 31.03.2020, должен быть исполнен в течение месяца, то срок его исполнения наступает 30.04.2020.

Срок, исчисляемый кварталом, согласно п. 4 ст. 6.1 НК РФ считается равным трем календарным месяцам, отсчет кварталов ведется с начала календарного года.

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года. Например, если указано, что какое-либо действие должно быть совершено в течение года с момента вынесения предписания, то по предписанию, вынесенному 10.02.2019, последним днем срока будет 10.02.2020.

В п. 3 ст. 6.1 НК РФ разъяснено, что годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. То есть в случае, когда срок исполнения равен году, а его течение началось с 01.04.2019, он окончится 31.03.2020.

[1] См., например, Определение Высшего Арбитражного Суда Российской Федерации от 22.06.2012 № ВАС-7317/12 по делу № А76-13438/2011, Постановление Девятого арбитражного апелляционного суда от 04.09.2019 № 09АП-45228/2019 по делу № А40-94418/2019 и т.д.

[2] См. ст. 103 Основ законодательства Российской Федерации о нотариате (утв. Верховным Судом Российской Федерации 11.02.1993 № 4462-1; в ред. от 27.12.2019).

Н.В. Сенаторова,

корпоративный юрист

Случаи, при которых ИФНС направляет требование о представлении документов

Случай первый: при проведении камеральной и выездной проверки

В случае инициирования камеральной и выездной проверок, налоговые инспекторы, руководствуясь положениями ст. 93 Налогового Кодекса Российской Федерации, имеют право запросить у плательщика налогов ту или иную документацию.

При проведении камеральной проверки налоговая имеет право затребовать предоставление исключительно тех документов, которые содержатся в перечне, упомянутом в положениях ст. 88 НК РФ:

Однако, при исключительных случаях, налоговые инспекторы имеют право в ходе проведения камеральной проверки запросить дополнительную документацию. К исключительным случаям относятся такие, как:

В случае, если проводится выездная проверка, представители ИФНС не ограничиваются в правах и могут затребовать немедленное предоставление абсолютно любой документации, если она связана с процедурой исчисления и уплаты налогов за период и по вопросу проверяемого налога (п.12 ст.89 НК РФ).

Случай второй: проведение встречной проверки ИФНС

Налоговые инспекторы имеют право на осуществление запроса документации по плательщику налогов не у самого плательщика, а у его контрагентов. При этом могут быть осуществлены запросы в адрес контрагентов не только первого, но и второго, третьего звена, а также в адрес лиц, располагающих, по мнению ИФНС, необходимой информацией.

Налоговые органы в праве осуществить запрос документации и вне рамок проведения камеральной и выездной проверок, но только в том случае, если они вовлечены в процесс сбора информации о той или иной конкретной сделке. В таком случае порядок действия ИФНС будет несколько иным – налоговый инспектор, которому поручен сбор сведений о сделке, готовит и направляет специальный запрос – поручение в адрес той инспекции, в которой состоит на учёте интересующий проверяющего контрагент или третье лицо, располагающее сведениями о конкретной сделке или плательщике, в отношении которых собирается информация. Далее инспекция, получившая спецпоручение, на его основании формирует требование о представлении документов (информации), которое и направляется указанному лицу (ст.93.1 НК РФ).

ВАЖНО! При оформлении запроса, в него может быть включён перечень абсолютно любых документов, запрашиваемых инспекторами, т.к. по закону при проведении встречной проверки инспекторы ничем не ограничены в своих действиях и могут запросить абсолютно любую документацию, относящуюся к финансовой и иной деятельности плательщика налогов, в отношении которого инициирована проверка.

Форма получения требования ИФНС

Пункт 4 статьи 31 Налогового Кодекса РФ регулирует правила и сроки предъявления требования налоговым органом плательщику налогов. В том случае, когда сдача налоговой отчётности плательщиком осуществляется в электронной форме, требование о представлении документов также должно быть направлено ему через электронный документооборот.

Статьёй 23 (п.5.1) НК РФ закрепляется обязанность налогоплательщика обеспечить себе техническую возможность для получения от представителей ИФНС документации в электронном виде посредством телекоммуникационной связи с помощью того или иного оператора электронного документооборота (ЭДО). С этой целью плательщик налогов обязуется заключить договор с тем или иным оператором ЭДО, а впоследствии получить от него квалифицированный сертификат ключа проверки электронной подписи. Все эти операции необходимо осуществить на протяжении не более, чем 10 дней с момента принятия налогоплательщиком на себя ответственности по сдаче отчётности в электронной форме.

Электронный документооборот обязателен не для всех компаний-налогоплательщиков, а исключительно для тех, среднесписочная численность сотрудников которых выше 100 человек. Отметим, что несмотря на это, предоставление отчётности в электронной форме является обязательным для всех без исключения плательщиков налога на добавленную стоимость, а также для тех компаний, которые являются налоговым агентом по НДС, либо выставляют контрагентам счета-фактуры. Все это приводит к тому, что на практике обязанность использовать электронный документооборот присуща большинству организации и ИП, а следовательно, и получение требований от ИФНС они должны осуществлять исключительно в электронной форме.

Обязанность вести переписку с ИФНС в формате ЭДО от лица налогоплательщика может быть возложена на уполномоченного представителя организации. При таком случае ИФНС необходимо получить от плательщика налогов документ, который является подтверждением прав уполномоченного представителя организации на получение от налогового органа электронного требования, а также иных документов, адресованных данному плательщику налогов (п.5.1 ст.23 НК РФ).

В том случае, когда тот или иной плательщик налогов имеет право на сдачу налоговой отчётности на бумаге, налоговики обязаны направлять ему требования о представлении документов на бумажном носителе посредством пересылки заказным письмом с использованием услуг Почты России или нарочно курьерской службой. При этом отмечается, что такой плательщик освобождается от обязанности обеспечить возможность получать электронных требований от ИФНС через оператора ЭДО.

Форматные электронные документы и документы на бумажном носителе

Пункт 2 статьи 93 Налогового Кодекса Российской Федерации регулирует порядок подачи форматных электронных документов – согласно положениям данной статьи, посредством ЭДО плательщик имеет право предоставить либо электронную форму документа установленного формата (в частности, счёта-фактуры), либо сканированные копии бумажных документов.

С целью передачи скан-копий бумажных документов они должны быть переведены в определённый электронный формат, который ранее был утверждён положениями приказа Федеральной Налоговой Службы России № ММВ-7-6/16 от 18.01.2017 года. Передача таких документов осуществляется посредством телекоммуникационной связи через оператора ЭДО (электронного документооборота). Обязательным требованием, предъявляемым к таким документам, является наличие подтверждения их усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

В том случае, когда плательщик предпочитает воспользоваться своим правом предоставления документации на бумажном носителе, он в личном порядке, или через представителя, или посредством отправки заказным письмом при помощи соответствующей услуги Почты России, направляет в ИФНС заверенные копии документов, составленных на бумажном носителе.

ВАЖНО! В случае предоставления документации по запросу ИФНС на бумажном носители, все листы в обязательном порядке должны быть прошиты и пронумерованы, при этом нотариальное заверение в общем случае не требуется (п.2 ст.93 НК РФ).

Сроки представления документов

Налоговый Кодекс России регламентирует сроки предоставления документации, запрошенной налоговиками в рамках проведения камеральной, выездной или встречной проверки.

Если в отношении плательщика инициирована камеральная или выездная проверка, то вся запрошенная налоговым органом документация должна быть предоставлена в срок, не превышающий 10 рабочих дней с даты получения требования (п.3 ст.93 НК РФ).

Другие требования к срокам предоставления документации – в случае проведения встречной проверки ИФНС. Здесь срок предоставления документов не должен превышать 5 рабочих дней с даты получения требования. Если же налоговые инспекторы адресовали требование касательно конкретной сделки, то срок предоставления документации также, как в случае с камеральной проверкой, не может превышать 10 рабочих дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Требование, направленное налогоплательщику в электронной форме

В том случае, когда плательщик налогов получил требование в электронной форме, датой его получения считается день, в который был открыл файл с данным требованием, что инициирует автоматическую отправку в ИФНС квитанции о приёме данного требования (п.10 Порядка, утверждённого приказом ФНС России от 16.07.20 № ЕД-7-2/448).

Требование на бумажном носителе

В случае, когда налогоплательщик осуществляет приём требования о предоставлении информации, направленном в его адрес налоговым органом на бумажном носителе, датой получения документации считается шестой день со дня отправки указанного письма (п. 4 ст. 31 НК РФ).

Порядок действий в случае, когда налогоплательщик не укладывается в сроки

После получения данного документа, налоговый орган в течение 2 рабочих дней должен принять решение о продлении срока представления затребованных документов или отказе.

ВАЖНО! Налоговый кодекс РФ никак не ограничивает налоговых инспекторов в вопросе пролонгации срока представления документов.

Способ быстрой отправки в ИФНС большого объёма документации

Порядок действий налогоплательщика при отсутствии нужных документов

В случае, когда ИФНС запрашивает документацию, которая отсутствует у налогоплательщика или его контрагента, плательщик имеет законное право на отказ от предоставления данных документов (п.3 ст.93 НК РФ), согласно пункту 5 статьи 93.1 Налогового Кодекса Российской Федерации и приказу Федеральной Налоговой Службы России от 24.04.2019 № ММВ-7-2/204.

Порядок действий налогоплательщика при повторном запросе документации

ИФНС имеет право осуществления повторного запроса документации, которая ранее уже была предоставлена налогоплательщиком. При этом плательщик налогов в праве отказаться от повторного предоставления документации. В таком случае налогоплательщик или его представитель обязан уведомить ИФНС о том, что запрошенные налоговым органом документы ранее уже были предоставлены, указав при этом реквизиты документа, содержащего в своем приложении все повторно запрошенные сведения. Срок подачи такого уведомления совпадает со сроком исполнения требования.

Санкции для нарушителей сроков и порядка предоставления документации в ответ на требование ИФНС

В случае, если плательщик обязан предоставить отчёт в ИФНС в электронном виде, но не обеспечил возможность получения от налогового органа электронных документов, то его банковские счета могут быть заблокированы по запросу ИФНС. Такие же санкции будут применены налоговиками к плательщику в случае не направления им квитанции о получении электронного требования (подп.1.1 и подп.2 п.3 ст.76 НК РФ).

За отказ от представления запрошенных документов в срок налогоплательщик может быть оштрафован согласно п.1 ст.126 НК РФ. При этом размер штрафа составит 200 рублей за каждый непредставленный документ. В случае отказа от предоставления документации контрагентом, штраф, предусмотренный п.2 ст.126 НК РФ, составит 10 000 рублей. Необоснованный отказ от предоставления информации о конкретной сделке влечёт штраф в размере 5000 рублей, согласно п.1 ст.129.1 НК РФ, а повторный отказ в течение 1 года — штраф 20000 рублей (п.2 ст.129.1 НК РФ).

В ситуации, когда компания получает требование ИФНС о предоставлении документов, есть риск быть привлечённым к налоговой или административной ответственности. Что делать, если вас оштрафовали за несвоевременный ответ на требование ИФНС? И как можно уменьшить такой штраф? Ответы на эти и другие вопросы читайте в статье нашего эксперта Михаила Заплатникова.

***

Органы Федеральной налоговой службы могут направлять в адрес налогоплательщиков специальные документы – требования, которые обязательно должны быть исполнены. Порядок исполнения требований зависит от ситуации, в связи с которой они направлены в ваш адрес, и вида самого требования.

При получении претензии от контрагента или госоргана КонсультантПлюс поможет быстро оценить спорную ситуацию и предложить варианты решений.

Виды налоговых требований.

1. Требование о представлении документов (информации).

2. Требование о предоставлении пояснений.

3. Требование об уплате налога.

Данное требование направляется налогоплательщику для того, чтобы взыскать задолженность по налогам, страховым взносам, пеням и штрафам. По общему правилу такое требование направляется не позднее трех месяцев со дня выявления недоимки, а если задолженность не превышает 3 000 руб., - не позднее одного года. Если неуплата выявлена по результатам проверки, требование направят в течение 20 дней со дня вступления в силу соответствующего решения.

Есть и другие требования, которые на практике встречаются значительно реже, в связи с чем остановимся на указанных выше.

Действия при получении требования

Получив требование из ИФНС, важно действовать правильно и уложиться в отведённые сроки, которые также считаются со дня получения вами требований из налоговой. Сам же день получения требования определяется, исходя из способа направления такого требования.

В соответствии со ст. 31 НК РФ, требование может быть передано налоговым органом лицу, которому оно адресовано, или его представителю непосредственно под расписку, через многофункциональный центр предоставления государственных и муниципальных услуг, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, либо через личный кабинет налогоплательщика, либо через информационные системы организации, к которым предоставлен доступ налоговому органу.

Теперь давайте разберемся, что считать датой получения требования, потому что именно от него и пойдёт исчисление сроков.

Если требование вручили лично под расписку - дата, указанная в тексте расписки. В случаях направления требования налоговым органом по почте заказным письмом датой его получения считается шестой день со дня отправки заказного письма.

В случае направления документа налоговым органом через личный кабинет налогоплательщика датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика.

Если проигнорировать требование о предоставлении квитанции о приёме требования, налоговая выносит решение о приостановлении операций по счетам в банке на основании п.п. 2 п. 3 ст. 76 НК РФ. Причём это возможно и тогда, когда вы фактически ответили на само требование, но не прислали указанную выше квитанцию.

Штраф за несвоевременный ответ на требование

Штраф зависит от того, что именно вы не представили в налоговую: документы, информацию или пояснения.

Требование о представлении документов:

- 200 руб. за каждый неподанный документ - если сведения, которые в нем содержатся, нужны инспекции для налогового контроля в отношении вас. Основание - п. 1 ст. 126 НК РФ.

- 200 руб. за каждый неподанный документ - если запрашиваются документы по сделке. Штраф назначается независимо от того, затребован документ во время проверки или вне ее. Основание - п. 1 ст. 126 НК РФ.

- 10 000 руб. за непредставление документов - если сведения, которые в них содержатся, нужны инспекции для налогового контроля в отношении вашего контрагента или иного лица. Основание - п. 2 ст. 126 НК РФ.

Требование о предоставлении информации:

- 5 000 руб. за непредоставление информации, истребованной налоговым органом. Основание – п. 1 ст. 129.1 НК РФ.

- 20 000 руб. при повторном нарушении в течение года. Основание – п. 2 ст. 129.1 НК РФ.

Требование о предоставлении пояснений:

- 5 000 руб. за непредоставление информации, истребованной налоговым органом. Основание – п. 1 ст. 129.1 НК РФ.

- 20 000 руб. при повторном нарушении в течение года. Основание – п. 2 ст. 129.1 НК РФ.

Административный штраф за отказ от представления, непредставление в срок документов или информации, предоставление сведений в неполном объеме или в искаженном виде составит от 300 до 500 руб. Привлечь могут директора, главного бухгалтера или другого должностного лица организации в зависимости от того, кто был ответственным за представление документов (информации) по требованию. Основание – ч. 1 ст. 15.6. КоАП РФ.

Требование об уплате налога:

- Если вы не исполните требование в срок, инспекция начнет принудительное взыскание недоимки.

Основания для уменьшения штрафа

Штраф – это мера ответственности, наказание налогоплательщика за нарушение требования налоговой. Штраф можно уменьшить не менее чем в два раза, если имели место смягчающие вину обстоятельства.

Такими обстоятельствами могут быть, например, то, что вы совершили нарушение впервые, признали свою вину, не оспариваете нарушение, а лишь просите о снижении штрафа; вы добросовестный налогоплательщик.

Бывают ситуации, когда штраф несоразмерен тяжести нарушения. Например, организация при камеральной проверке нарушила срок и сдала 1 000 документов по требованию ИФНС на один день позже. За это предусмотрен штраф по п. 1 ст. 126 НК РФ - 200 000 руб. (200 руб. за каждый документ). Очевидно, что просрочка на один день не настолько тяжкое нарушение, чтобы применять к нему полный штраф.

За несвоевременный ответ на требование можно сослаться, например, на то, что у вас незначительная просрочка, или вы одновременно получили несколько требований от инспекции, или у вас запросили слишком много документов и вы не успели их подготовить.

В любом случае, при наличии у Вас смягчающих вашу вину обстоятельств необходимо заявить о них налоговой путём направления в адрес ИФНС Ходатайства о смягчающих обстоятельствах. И если хотя бы одно обстоятельство останется в силе, размер штрафа должен быть уменьшен не менее чем в два раза в соответствии с п. 3 ст. 114 НК РФ.

В заключение отмечу, что штраф может снизить не только налоговая, но и суд, если вы обратитесь к нему после обжалования штрафа в налоговой.

Время в России неспокойное, да и бюджет многострадальный стремительно редеет. А значит, бизнесу стоит ожидать пристального внимания со стороны различных органов исполнительной власти. И не в последнюю, а, возможно, даже в первую, очередь – со стороны Федеральной налоговой службы.

Строго говоря, с налоговой можно и нужно спорить о результатах ее деятельности, выливающейся в штрафы, пени и прочий законный (или нет, что случается также довольно часто) способ пополнения бюджета. Но делать это нужно грамотно и с соблюдением правил игры, установленных Налоговым кодексом Российской Федерации, а также правоприменительной судебной практикой. Иначе, можно отстояв город, проиграть на фронтире.

Кейс: последствия несоблюдения сроков ответа

ИФНС №11 по Приморскому краю возражало против заявленных требований, указывая на тот факт, что заявителю направлялись два разных требования, на каждое из которых должен был быть дан самостоятельный ответ, в рассматриваемом случае пояснение, в пределах срока, установленного абз.1 п.3 ст. 88 НК РФ. Также налоговый орган ссылается на тот факт, что регистрация учреждением в своем внутреннем учете исходящей корреспонденции письма и присвоение ему исходящего номера в пределах срока, установленного абз.1 п.3 ст.88 НК РФ, не означает его своевременного направления в контролирующий орган. В соответствии с данными Почты России трек-номер почтовому отправлению присвоен позже срока ответа проверяющему органу, установленному Налоговым кодексом.

Данные факты подтверждены документальными доказательствами, которые суд изучил в ходе рассмотрения дела и дал им надлежащую оценку в вынесенном решении. Заявителю было отказано в удовлетворении заявленных требований. Решение суда первой инстанции поддержали апелляционная и кассационная инстанции, оставив его без изменений, а жалобы без удовлетворения – решение от 14.02.2020 по делу А51-25211/2019, вынесенное АС Приморского края Постановление АС Дальневосточного округа от 31 июля 2020 года № Ф03-2743/2020 по делу № А51-25211/2019.

Ошибка заявителя, из-за которой и было вынесено такое решение, – в несоблюдении сроков направления ответа контролирующему органу. Давайте подробнее рассмотрим, в какие же сроки необходимо отвечать налоговой инспекции, если она обратила на вас свое всевидящее око.

Немного сухих фактов о сроках и запросах налоговых органов

В соответствии с НК РФ, должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Пожелания налоговой оформляются в виде требования о предоставлении документов, составленного по установленной форме (приложение № 15 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@)) и содержащего перечень требуемых документов, в том числе и пояснений.

Срок на представление документов или пояснений по требованию налоговой начинает течь с даты получения требования. Если требование было направлено в электронном виде по ТКС, то днем получения будет дата, указанная в квитанции о его приеме ( п. 13 Порядка , утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@). При направлении требования по почте датой получения считается шестой рабочий день со дня отправки заказного письма ( п. 4 ст. 31 НК РФ ). Если налоговая проверка проводится на территории налогоплательщика, то с даты передачи требования под роспись руководителю (законному или уполномоченному представителю) организации.

Итак, перейдем непосредственно к срокам исполнения требований:

1. Требование о представлении пояснений (документов) в рамках камеральной проверки ( ст. 88 НК РФ ) - 5 рабочих дней. С учетом вышеуказанного Постановления, если требование о предоставлении документов и иных сведений получено с 1 марта по 31 мая 2020 года, временно установленные новые сроки составляют 25 рабочих дней; в случае камеральной проверки по НДС - 15 рабочих дней.

2. Требования о представлении документов в рамках камеральной проверки ( п. 3 ст. 93 НК РФ ) - 10 рабочих дней. Временно установленные новые сроки составляют 30 рабочих дней; в случае камеральной проверки по НДС - 20 рабочих дней.

3. Требование о представлении документов (информации) по встречной проверке ( п. 5 ст. 93.1 НК РФ ) - 5 рабочих дней. Временно установленные новые сроки составляют 25 рабочих дней; в случае камеральной проверки по НДС - 15 рабочих дней.

Требуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Как законно не предоставить запрошенные документы в налоговую

Проверяемое лицо, кроме того, обладает правом попросить продления срока предоставления требуемых документов, чем не мешало бы воспользоваться учреждению, с истории которого начата эта статья. Для этого, в течение 1 дня, следующего за днем получения требования о представлении документов, необходимо письменно, способами, перечисленными выше, уведомить проверяющий налоговый орган о невозможности представления в указанные сроки документов с указанием причин, по которым требуемые документы не могут быть представлены в установленные законом сроки, и о сроках, в течение которых проверяемое лицо может их представить. Уведомление о невозможности представления документов в установленный в требовании срок подается в налоговый орган по форме (КНД 1125045), утвержденной Приказом ФНС России от 25.01.2017 № ММВ-7-2/34@.

В свою очередь, руководитель (заместитель руководителя) налогового органа, в течение 2 дней с даты получения уведомления вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение – п.2 ст.93 НК РФ.

Ответственность за нарушение сроков

Ну и на десерт: чем же грозит несвоевременное предоставление или отказ от предоставления запрашиваемых документов?

Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п. 1 ст. 126 НК РФ.

Отказ организации от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п. 2 ст. 126 НК РФ .

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые орган оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность граждан и должностных лиц организации, предусмотренную ч. 1 ст. 15.6 КоАП РФ.

Читайте также: