Особенности регулирования договора займа в сша

Обновлено: 02.07.2024

Договор трансграничного займа: право и практика

Данный материал посвящен изучению конструкции договора трансграничного займа, а также связанных с ним правоотношений, особенностей их субъектного и объектного состава и содержания. Автор рассматривает, как договор займа регулировался и регулируется в зарубежном праве (в том числе в праве мусульманских стран), какие формы он приобретает, чем является и какие разновидности имеет; исследует вопросы права, применимого к договору трансграничного займа.

1.3. Современное право зарубежных государств

Следует отметить особо положения главы 2 подраздела 1 "Договор займа" разд. 3 ГГУ в качестве удачного примера кодификации норм, посвященных договору потребительского займа. Данная глава была введена вслед за Директивой ЕС 87/102/EEC и Директивой ЕС 98/7/EEC . В соответствии с § 491(1) ГГУ под договором потребительского займа понимается возмездный договор займа, заключенный между коммерческим предприятием в качестве заимодавца и потребителем в качестве заемщика, за исключением случаев, когда:

- сумма займа не превышает 200 евро;

- ответственность заемщика ограничена стоимостью имущества, заложенного в обеспечение обязательств по займу;

- заем выдан сроком на три месяца, издержки, связанные с займом, незначительны;

- заем заключен между работником и работодателем в качестве дополнительной премии (бонуса) по трудовому договору по процентной ставке, которая ниже рыночной, при этом такой договор займа не заключается с третьими лицами;

- заем заключен с ограниченным числом лиц на условиях, согласованных в публичных интересах, а условия займа более выгодны для заемщика по сравнению с сопоставимыми рыночными условиями.

--------------------------------

Directive 87/102/EEC of the Council for approximation of the laws, regulations and administrative provisions of the Member States concerning consumer credit (OJ L 42. P. 48); Directive 98/7/EC of the European Parliament and of the Council of 16 February 1998 to amend Directive 87/102/EEC for approximation of the laws, regulations and administrative provisions of the Member States concerning consumer credit (OJ L 101. P. 17). В настоящее время в ЕС действует Директива от 2008 г., гармонизировавшая все предыдущие нормы, касавшиеся потребительских займов. Directive 2008/48/EC of the European Parliament and of the Council of 23 April 2008 on credit agreements for consumers and repealing Council Directive 87/102/EEC. Официальный сайт законодательства ЕС: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:133:0066:0092:EN:PDF. Принятый в РФ Федеральный закон от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)" (далее - Закон о потребительском займе) в определенной степени воспроизводит положения европейских директив.

Наиболее интересным является подход к регулированию отношений по договору займа, избранный законодателем Республики Казахстан. Несмотря на то что Республика Казахстан является бывшей социалистической республикой, конструкция норм о займе не повторяет положений, содержащихся в российском Гражданском кодексе, а также в законах большинства постсоветских стран . В Гражданском кодексе Казахстана 1999 г. (далее - ГК РК) обнаруживаются следующие особенно удачно сформулированные положения. Во-первых, ГК РК не выделяет отдельный "кредитный" (консенсуальный) договор, как это сделано в российском законе. Пункт 1 ст. 715 ГК РК предусматривает, что по договору займа одна сторона (заимодатель) передает, а в случаях, предусмотренных указанным Кодексом или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей того же рода и качества.

--------------------------------

См., напр.: ст. ст. 760, 771 Гражданского кодекса Республики Беларусь; ст. ст. 1046, 1054 Гражданского кодекса Украины; ст. ст. 827, 839 Гражданского кодекса Республики Таджикистан; ст. ст. 877, 887 Гражданского кодекса Республики Армения; ст. ст. 623, 867 Гражданского кодекса Грузии; ст. ст. 739.1, 739.2 Гражданского кодекса Азербайджанской Республики.

В современном праве Англии и США нет отдельных норм или, иными словами, статутов, посвященных договорам займа или кредитному договору. На договоры займа, заключенные по английскому или американскому праву, распространяются общие нормы, касающиеся договоров в целом. Отечественными авторами отмечается, что праву Англии и США известна категория "заем вещей для пользования" (loan for use) как родовое понятие, включающее договор денежного займа (loan of money) . В свою очередь, английский юрист Э. Дженкс выделяет два вида займа - заем движимых вещей (loan of goods) и денежный заем (money loan) . В соответствии с условиями денежного займа "одно лицо (заимодавец) уплачивает или соглашается уплатить денежную сумму в качестве встречного удовлетворения (consideration) за обязательство другого лица (заемщика) возвратить деньги по требованию или в установленный срок или в срок, могущий быть установленным" . Как видим, договор займа по английскому праву может быть как реальным, так и консенсуальным. Любопытно тем не менее, как решается вопрос защиты прав заемщика по договору займа: в случае отказа выдать заем у заемщика возникает право требовать возмещения убытков, но не исполнения в натуре, то есть выдачи займа .

--------------------------------

Гражданское и торговое право зарубежных государств / Отв. ред. Е.А. Васильев, А.С. Комаров. М.: Международные отношения, 2006. С. 281.

Дженкс Э. Свод английского гражданского права. Т. 1. Общая часть. Обязательственное право. М.: Юрид. изд-во НКЮ СССР, 1941. С. 144 - 146.

Там же. С. 145.

Там же. С. 146.

Подборка наиболее важных документов по запросу Договор займа в валюте между физическими лицами (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор займа в валюте между физическими лицами

Судебная практика: Договор займа в валюте между физическими лицами

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Самарского областного суда от 21.03.2019 по делу N 33-3216/2019

Требование: О взыскании долга, процентов по договору займа.

Обстоятельства: Между истцом и ответчицей заключен договор займа денежных средств в долларах США сроком на один месяц, с выплатой процентов в долларах США, что подтверждается распиской. Истец свои обязательства исполнил полностью, своевременно и в полном объеме, передав обусловленную распиской сумму в долларах ответчице, которая денежные средства не возвратила.

Решение: Требование удовлетворено. Судом первой инстанции сделан верный вывод о том, что поскольку действующим законодательством не исключается возможность нахождения в собственности граждан иностранной валюты и собственнику принадлежат права владения, пользования и распоряжения своим имуществом (ст. ст. 141, 209, 213 ГК РФ), при условии соблюдения предъявляемых к сделке требований производство расчетов между сторонами по сделке непосредственно в иностранной валюте либо указание в договоре на возможность расчетов таким способом, то на договор займа, содержащий указание на иностранную валюту, распространяются те же правила, что и на договор займа, заключенный в рублях.

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 20.08.2019 по делу N 33-36493/2019

Требование: О взыскании долга, процентов за пользование заемными денежными средствами, процентов за пользование чужими денежными средствами.

Обстоятельства: Истица указала, что свои обязательства по договору займа ответчик не исполнил, денежные средства ей не возвратил.

Решение: Требование удовлетворено в части. Поскольку действующим законодательством не исключается нахождение в собственности граждан иностранной валюты и собственнику принадлежат права владения, пользования и распоряжения своим имуществом (ст. ст. 141, 209, 213 ГК РФ), при условии соблюдения предъявляемых к сделке требований, производство расчетов между сторонами по сделке непосредственно в иностранной валюте либо указание в договоре на возможность расчетов таким способом само по себе не указывает на ничтожность сделки либо утрату доказательственного значения обстоятельства производства расчетов, таким образом, на договор займа, содержащий указание на иностранную валюту, распространяются те же правила, что и на договор займа, заключенный в рублях.

Статьи, комментарии, ответы на вопросы: Договор займа в валюте между физическими лицами

Открыть документ в вашей системе КонсультантПлюс:

Статья: Долг распиской в валюте. Анализ споров по взысканию

(Кокорева В.)

("Административное право", 2020, N 1) Валюта долга - валюта, в которой выражено денежное обязательство, а валюта платежа - валюта, в которой оно должно быть исполнено, например, между сторонами заключен договор займа, согласно которому гражданин А передал в долг гражданину Б денежные средства в размере 3 000 долларов США, подлежащих передаче в рублях по курсу на день передачи, либо может быть указано, что передано 3 000 долларов США без привязки к рублю.

Открыть документ в вашей системе КонсультантПлюс:

"Особенности правового регулирования микрофинансовой деятельности микрофинансовых организаций: Монография"

(Чирков А.В.)

("Проспект", 2018) Под займом до зарплаты в настоящем исследовании понимается договор денежного процентного займа в валюте Российской Федерации, заключенный между микрофинансовой организацией и физическим лицом. Указанный договор отличает установление дневной процентной ставки, отсутствие договоров, обеспечивающих исполнение обязательств (договоров поручительства или залога), небольшая сумма займа (до 30 тыс. рублей), высокая процентная ставка (1 - 2% в день) и сверхкороткий срок такого договора (до 30 дней).

Какую прибыль можно извлечь из договора займа? Всем известно, что по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Так гласит норма пункта 1 статьи 807 Гражданского кодекса.

В налогообложении для займа тоже все относительно просто. Для займодавца суммы, полученные в виде процентов по договорам займа и другим долговым обязательствам в полной сумме признаются внереализационными доходами. Так сказано в пункте 6 статьи 250 Налогового кодекса.

Что же касается особенностей учета у должника расходов на проценты по кредитам и займам, то данные особенности регулируются статьями 265, 269, 272, 273, 328 Налогового кодекса. Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, в соответствии со статьями 265 и 328 Налогового кодекса являются внереализационными расходами. Процентные расходы по долговым обязательствам включаются в состав внереализационных расходов вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Тем не менее, заем, сам по себе, хоть и имеет несложную договорную конструкцию, довольно четкие налоговые нормы, сталкивается на практике со множеством проблем. И в основном, они связаны с использованием беспроцентных займов.

В связи с этим, хотелось бы привести примеры и конкретные дела, которые стали известны за последнее время. В данном случае речь пойдет о постановлении ФАС Восточно-Сибирского округа от 04.12.2007 г. № А19-23540/06-50-04АП-579/07-Ф02-8635/07, в котором как раз и шел известный спор налоговых органов и налогоплательщика об использовании в своей коммерческой деятельности договоров беспроцентного займа.

Суть дела и позиция налогоплательщика

Позиция налогоплательщика была проста: в рамках своей коммерческой деятельности компания заключала процентные договоры займа, а уже в рамках холдинга передавала в собственность денежные средства без начисления процентов, что не противоречит закону и предусмотрено статьей 809 Гражданского кодекса.

Позиция налогового органа

Налоговые органы также указывали на отсутствие в договорах условия о процентах за предоставляемый заем. При данных обстоятельствах, по мнению налоговиков, передаваемый заем должен иметь процент по ставке рефинансирования. Здесь УФНС ссылалось на статью 809 Гражданского кодекса, согласно которой при отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В связи с этим на полученные в 2003 году денежные средства налоговиками начислены проценты на сумму полученного дохода за предоставление займа, в размере ставки рефинансирования Центрального Банка. Ставка рефинансирования составляла в 2003 году: с 1 января по 16 февраля – 21 процент; с 17 января по 20 июня – 18 процентов; с 21 июня и по конец года – 16 процентов, в силу чего проценты по расчетам налоговых органов приблизились к сумме в 14,5 млн. рублей.

Позиция суда

Арбитражные суды встали на сторону налогоплательщика и признали его право на предоставление и получение беспроцентного займа, как явления, не противоречащего законодательству России.

В целом суды исходили из известного постулата о том, что безвозмездное получение имущества (услуг) не влечет каких-либо встречных обязательств. Данный вывод суды всех инстанций делали из коррелирующих норм пункта 8 статьи 250 Налогового кодекса (внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав) и нормы пункта 2 статьи 248 Налогового кодекса (для целей главы 25 Налогового кодекса имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги)).

Далее суды ссылались на статью 807 Гражданского кодекса, согласно которой, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Обязательство заемщика возвратить сумму займа и было квалифицированно судьями как отсутствие безвозмездности.

Поэтому, довод налогового управления о том, что предоставление денежных средств по договорам займа должно рассматриваться как предоставление в пользование имущества в соответствии с пунктом 8 статьи 250 Налогового кодекса, отклонен судом при рассмотрении дела, как не основанный на действующем законодательстве.

Ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, арбитражные судьи не приняли, указав, что данная норма не влияет на налоговые обязательства налогоплательщика.

Пунктом 1 статьи 252 Налогового кодекса установлено, что в целях главы 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ). Расходами, как известно, признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В своем постановлении суд указал, и, скорее всего, это и был основной вывод по данному делу, что в ходе судебного разбирательства УФНС не опровергнуты доводы общества о необходимости предоставления беспроцентных займов предприятиям, связанным с налогоплательщиком производственной деятельностью, и необходимости сохранения с ними партнерских отношений, получения существенной выгоды по условиям производственных договоров с контрагентами-заемщиками.

Комментарии и рекомендации

Когда речь заходит о займе, приходится сталкиваться со многими противоречиями теории права о займе и практикой его применения. И это даже не проблема налогового права – это проблема в первую очередь гражданского права. Элементарный пример с заключением договора, в котором контрагенты пишут об обязанностях займодавца передать в определенный срок сумму займа, забывая при этом, что в данном случае речь идет о реальном договоре, который не предусматривает каких-либо обязательств займодавца по передаче суммы – это лишь его желание, подобно дарителю в договоре дарения. При этом на практике мы видим, что не каждый контрагент готов подписать договор с таким (законным) условием, будучи не уверенным, получит ли он данный заем или нет.

Однако главный вопрос теории и практики гражданского права остается следующим: могут ли существовать между двумя юридическими лицами беспроцентные договоры займа. С одной стороны в главе 42 Гражданского кодекса о подобных ограничениях ничего не говорится, с другой стороны есть запрет законодателя о недопущении дарения в отношениях между коммерческими организациями, высказанный им в пункте 4 статьи 575 Гражданского кодекса.

Ещё одним аргументом в пользу беспроцентного займа служит тот факт, что в главе 42 ГК РФ не содержится ограничений на предоставление беспроцентного займа между юридическими лицами - коммерческими организациями.

В налоговом законодательстве акцент уже смещен не на само понятие займа и не на саму возможность осуществления сделок по предоставлению беспроцентного займа, сколько на порядок исчисления и уплаты того или иного налога налогоплательщиком.

В рассматриваемом деле, суд занимает позицию налогоплательщика и оперирует нормами пункта 2 статьи 248 и пункта 8 статьи 250 Налогового кодекса. Подобная позиция существует уже давно с момента принятия постановления Президиума ВАС от 03.08.2004 г. № 3009/04. В нем высшая инстанция арбитражной юрисдикции указала, что глава 25 Налогового кодекса (налог на прибыль) не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый таким налогом. Пользование денежными средствами по договору займа без взимания займодавцем процентов не может быть квалифицирован как правоотношение по оказанию услуг. В соответствии с пунктом 5 статьи 38 Налогового кодекса услугой, как указал суд, для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Взаимоотношения по договору займа таких признаков не имеют. Суд сделал вывод, что у заемщика после получения займа всегда возникает обязанность возвратить имущество займодавцу.

Тем не менее, на наш взгляд, логика суда не совсем правильна и это показала данная схема, когда возможность не платить налог и заключать беспроцентные займы приводит к оптимизации, не в самом лучшем понимании этого слова. Да и логика законодателя не совсем понятна, который ничего четкого по безвозмездному займу в целях главы 25 Налогового кодекса не сказал. Однако в подпункте 2 пункта 2 статьи 212 Налогового кодекса, почему-то даже у физического лица обязанность уплатить НДФЛ в случае передачи ему беспроцентного займа юридическим лицом или предпринимателем, остается. Поэтому к понятию безвозмездности займа не стоит подходить так однозначно, а стоит рассматривать в совокупности дальнейших правоотношений контрагентов.

Впрочем, и многочисленные письма министерств и ведомств на данную тему также существует. Интересным является письмо Минфина РФ от 14.03.2007 г. № 03-02-07/2-44, в котором указываются аналогичные доводы и возможность использовать беспроцентный заем. В обоснование своей позиции Министерство финансов в том числе указывает, что доходом от безвозмездного пользования денежными средствами или иной вещью по договору займа в соответствии со статьей 41 Налогового кодекса могла бы быть признана экономическая выгода, учитываемая для целей главы 25 Кодекса в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с данной главой. Однако главой 25 Налогового кодекса экономическая выгода от экономии на процентах при безвозмездном получении суммы займа не предусмотрена в составе внереализационных доходов в целях налогообложения прибыли. Не установлен порядок определения дохода в виде экономической выгоды и ее оценки с учетом цен, определяемых в соответствии со статьей 40 Налогового кодекса. В качестве справедливой рекомендации законодателя Минфин полагает, что для обеспечения определенности применения статьи 40 Кодекса в отношении договоров займа и кредита требуется дополнительное законодательное регулирование. Более того, в письме был сделан поразительный вывод, который поставил налоговые органы в тупик. Так, до внесения необходимых изменений в Налоговый кодекс, обеспечивающих определенность в отношении налогообложения налогом на прибыль организаций доходов, полученных по договорам займа и кредита, у налоговых органов отсутствуют правовые основания для применения ими положений статьи 40 Кодекса об оценке доходов исходя из рыночных цен, при изучении правильности цен по указанным сделкам.

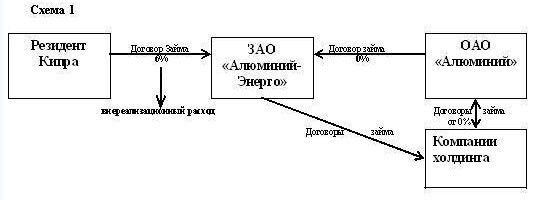

Указанные заемные средства использовались в течение 2002-2003 годов как оборотные. За пользование заемными средствами Общество ежемесячно начисляло и уплачивало проценты из расчета 14 процентов годовых. Налогооблагаемой базой дохода, полученного компанией – кипрским резидентом, является сумма выплаченных процентов в размере 22,5 млн. рублей.

Таким образом, федеральный бюджет за 9 месяцев 2003 года не дополучил 4,5 млн. рублей в виде налога на доходы иностранных юридических лиц, удерживаемого у источника выплаты.

Такая полемика вокруг неисчисления и неудержания налога, при существующем Соглашении об избежании двойного налогообложения возможна в случае нарушения пункта 1 статьи 312 Налогового кодекса. Согласно этой норме, при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

Других оснований нет, так как в этом же году был выпущен приказ МНС от 28.03.2003 г. № БГ-3-23/150. В нем сказано, что в том случае, если иностранная организация является резидентом государства, с которым у Российской Федерации имеется действующее соглашение об избежании двойного налогообложения, процентные доходы облагаются с учетом положений Соглашения (п. 6).

Непонятно почему арбитражный суд не корректно истолковал норму права, указав на ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, что данная норма не влияет на налоговые обязательства налогоплательщика. Это совсем выглядит абсурдно, так как именно Гражданский кодекс во всех сферах руководит экономической деятельностью любой компании и если ставка рефинансирования не влияет на судьбу налогообложения, то суду следовало бы указать, почему он приходит к такому выводу. Потому что, во-первых, это не самый лучший способ пополнять арбитражную практику подобного рода разъяснениями, на которые могут ссылаться при любом подходящем случае, а во-вторых, суду следовало бы указать, что в рамках как раз этой нормы любой займодавец может выставить проценты за пользование денежными средствами, спустя определённое время. Выставление такого письма контрагентом займодавцем возможно, несмотря на то, что в договоре об этом могло быть ничего не написано, а просто указана сумма займа и время её покашения.

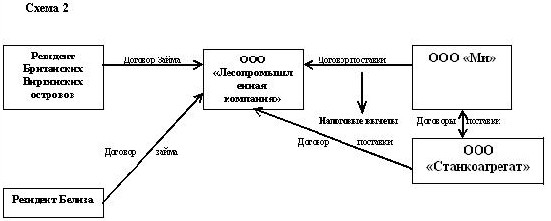

Вообще, для займа характерно очень много схем и ушедший 2007 год преподнес множество интересных примеров. Однако многие из них так и остались для налоговых органов неудовлетворенными, как и рассматриваемое дело. В частности, речь идет о постановлении ФАС Поволжского округа от 10.04.2007 г. № А49-6385/06-306а/28, в котором ИФНС настаивало на признании схемы неправомерного возмещения из бюджета налога на добавленную стоимость по приобретенному оборудованию (станкам), оплаченному заемными денежными средствами.

Стоимость активов предприятия, по расчетам налогового органа, на момент заключения займа была ниже суммы займа на 357 процентов. Заем, полученный от фирмы - резидента Британских Виргинских островов, так и не был погашен.

В рассматриваемой ситуации судом сделан обоснованный вывод о реальности сделок и оплаты оборудования.

Кроме того, судом установлено, что оплата оборудования, расходных материалов и шеф-монтажных работ по вышеуказанным договорам была произведена заявителем за счет денежных средств, полученных от фирмы - резидента Британских Виргинских островов, на общую сумму около 24 млн. рублей (договор заключен в начале 2005 г.). Данная сумма займа поступила на расчетный счет заявителя, что также подтверждалось материалами дела.

Погашение займа произведено налогоплательщиком платежным поручением на всю сумму займа. Денежные средства на погашение займа были получены Обществом по договору займа, заключенному в начале 2006 г. с компанией-резидентом Белиза.

При сложившихся обстоятельствах, суды всех инстанций по данному делу также не нашли оснований для удовлетворения жалобы налогового органа.

Стоит обратить внимание, что за полгода до принятия по данному делу постановления ФАС Поволжского округа было принято постановление ВАС РФ от 12.10.2006 г. № 53, в пункте 9 которого сказано, что обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и т.п.) или от эффективности использования капитала.

Впрочем, указанные схемы не единственные, которые использовались в ушедшем 2007 году и не единственные, оказавшиеся известными налоговым органам. Многие из них стали предметом рассмотрения в суде, но попытки их оспорить практически не увенчались успехом. Довольно часто налоговым инспекторам трудно увидеть всю схему использования и направления заемных средств. Видимо поэтому заем, особенно беспроцентный, становится трудно доказуемым орудием в использовании схем.

Иных оснований для устрашения налогоплательщиков использующих заемные средства, законодательство еще не придумало.

Впрочем, наверное это и не нужно. Конечно, не стоит сгущать краски, ведь заем – это одна из форм движения финансовых потоков, как макро-, так и микроэкономики. В последнем случае ее как раз и не хватает. Остается только надеяться, что в наступившем 2008 году беспроцентные займы будут предоставляться простым людям, а кредитная ставка в банках и ставка рефинансирования будет снижена хотя бы на 5 процентов. Может тогда схем в новом году станет меньше.

АКЦИЯ ГОДА

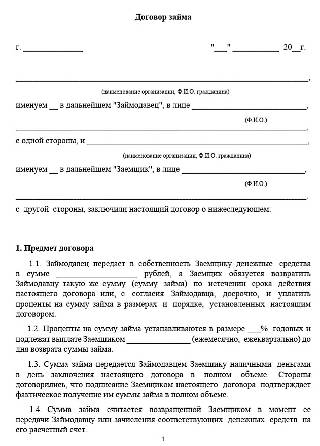

Договор займа и кредитный договор — это основополагающие документы при предоставлении денежных средств. Эти виды соглашений часто путают, что связано со схожестью их юридической природы.

Понятия займа и кредита

Заимствование и кредитование имеют древние корни. Еще 3000 лет назад в Ассирии, Вавилоне и Древнем Египте практиковали кредитно-заемные отношения, но условия их не сравнить с сегодняшними. В наши дни договоры займа и кредита — это не только неотъемлемая часть экономики любой страны, но и фундамент для отдельного рода отношений между людьми.

ГК РФ приводит легальные определения указанных видов соглашений. Так, в части 1 статьи 807 раскрывается сущность заемных правоотношений:

одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Сегодня эта разновидность договорных отношений пользуется огромной популярностью как среди обычных граждан, так и юридических лиц и даже у государства, его субъектов и муниципальных образований.

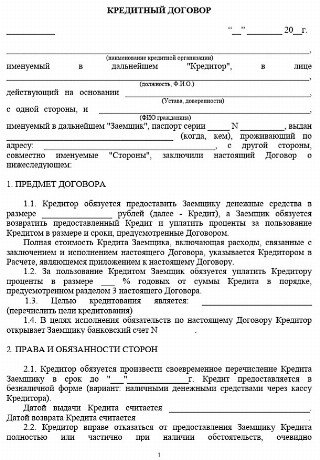

Часть 1 статьи 819 ГК содержит определение соглашения о кредитовании:

банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

Указанные определения позволяют говорить о гражданско-правовой природе этих соглашений, целью которых является предоставление финансовых услуг. И все же на практике присутствует подмена одного договора другим.

Принципиальное значение для определения вида сделки имеет сравнительная характеристика договора займа и кредитного договора. Это связано с тем, что в научной среде нет единого мнения относительно их соотношения. Так, существует три основные точки зрения по этому вопросу:

- Соглашение о кредитовании является одной из форм получения заемных средств.

- Контракты имеют схожесть в их характере, но являются самостоятельными сделками.

- Заемные правоотношения представляет собой форму кредита.

Основные отличия соглашения для получения кредита и для получения заемных средств

Основополагающее отличие договора займа от кредитного договора проявляется в субъектном составе. Лицо, предоставляющее заемные средства (займодавец), — любое физическое или юридическое лицо, так как для таких операцией не требуется разрешение или лицензия. Кредитором же в случае кредитования является предприниматель (банк или другая кредитная организация), который получил соответствующую лицензию ЦБ РФ.

Заемные обязательства — это не всегда про деньги. Они также направлены на недвижимость и другие предметы. Что касается сделки по кредитованию, то она всегда имеет в основе получение денежных средств. Иное имущество (движимое или недвижимое) с его помощью получить нельзя.

Заемные средства возвращаются в форме единовременной выплаты. Кредит же возвращается частями и по определенному, заранее оговоренному, графику выплат, при несоблюдении которого начисляются пени в виде процента от суммы просрочки или фиксированной суммы.

Кредитование всегда имеет в своей основе установленный законом документ, который содержит порядок выдачи денежных средств, их получения и факультативные аспекты (к примеру, цель получения). Заем подтверждается документально, но на бытовом уровне это встречается достаточно редко.

В 2018 году в ГК РФ были внесены изменения. Норма, посвященная заемным правоотношениям, приобрела совершенно новую редакцию: соглашение о получении заемных средств стало возможным заключать как в реальной (для признания которого заключенным требуется передача вещи, денежных сумм или другого имущества), так в консенсуальной (признается заключенным с согласования существенных условий сторонами) формах.

Дискуссия об их соотношении существует вследствие того, что кредитование обладает одинаковой с получением заимствованных средств экономической природой, в связи с чем имеет сходный правовой режим, но имеется немало специфических черт. Есть ли у договоров займа и кредита общее и особенное, наглядно показывает сравнительная таблица.

Читайте также:

- Каковы форма договора найма жилого помещения и последствия ее несоблюдения

- Если ответчик не получил исковое заявление от истца на почте что делать дальше

- Нужное подчеркнуть в документе как оформить

- Филипцова наталья александровна коллективный договор как вид нормативных правовых договоров

- Понятно что просто сделать такое заявление явно недостаточно