Ооо сосьете женераль страхование жизни заявление на возврат страховки до 14 дней

Обновлено: 18.05.2024

Возврат страховки по кредиту Росбанка — процедура, возможная в период охлаждения и при досрочном погашении. Все остальные способы зависят от воли финансового учреждения.

Возвращают ли страховку по кредиту в Росбанке в 2020 году

Специалисты Росбанка настоятельно рекомендуют клиентам при оформлении кредита страховать риски: потери здоровья, работы и прочие. Если наступит страховой случай, займ выплатит страховая компания. Банки не имеют права навязывать клиентам дополнительные платные услуги, но вправе поднять кредитный процент, если заемщик откажется от договора страхования.

Чтобы сохранить приемлемый процент кредита, клиент вынужден согласиться со страховкой. Есть один нюанс: банк не только не имеет права навязывать страховку, он не вправе указывать, где вы застрахуете риски невозврата. Сумма договора, который предлагает вам кредитное учреждение, в разы выше той, что вы заплатите, если заключите соглашение с СК сами, без участия банка. Советуем вам, прежде чем оформить отказ от страховки после получения кредита в Росбанке, изучить аналогичные у других страховщиков. Вы сами увидите, насколько это дешевле. Таким образом, ваши риски будут застрахованы на приемлемую сумму, а банк не сможет поднять процент по кредиту, поскольку его условие о страховании займа вами выполнено.

Но если конечная сумма кредита вас устроит, вы вправе оформить отказ от страховки сразу же до подписания кредитного соглашения.

Бывает, что специалисты банка или магазина не уточняют, что в сумму договора входит страховая премия. Часто клиент узнает об этом только через некоторое время. Но и в этом случае отказ от страховки возможен.

Какую сумму возвращают

На сайте банка размещена информация о том, что страховка возвращается полностью, если клиент оформил страхование жизни в Росбанке и отказался от него в период охлаждения.

Если отказ произошел после истечения этого срока, но заемщик погасил долг досрочно, ему вернут 23% от оставшейся части суммы страховки.

В правилах страхования уточняется, что частично деньги вернут, если договор расторгнут по соглашению сторон (то есть не в одностороннем порядке).

Возврат в течение 14 дней

Период охлаждения — первые 14 дней после подписания договора страхования. Возможность отказа от страховки в этот срок предусмотрена законом. Оба партнера Росбанка указывают в своих договорах, что клиент вправе расторгнуть договор страхования в этот период. Если соглашение еще не начало действовать, страховую сумму СК вернет в полном объеме.

Возврат после 14 дней

В правилах страхования партнеров Росбанка указано, что при одностороннем отказе от соглашения клиенту не возвращается выплаченная им страховая премия.

Возврат при досрочном погашении кредита

Как подать заявление

Большая ошибка клиентов — обращаться с заявкой на расторжение договора страхования в банк. Он не страхует, а выполняет функции агента. Все денежные обязательства связаны со страховой компанией, поэтому заявление надо писать обязательно на ее реквизиты. Если вы передадите документ работнику банка, вы протянете время и можете потерять деньги — банк не отвечает за страховую премию, это ответственность СК. Несложный алгоритм, как вернуть страховку в Росбанке, обратившись в организацию, которая застраховала риски:

- напишите заявление;

- передайте его сотруднику СК.

Заявление пишется в двух экземплярах: один вы передаете страховой организации, второй с пометкой сотрудника остается у вас на руках.

Как правильно заполнить

Если в СК предусмотрены фирменные бланки для заявлений, обратитесь к сотруднику, вас проконсультируют, как правильно его заполнить. Но в законе нет этого требования, вы вправе написать заявку в свободной форме. Укажите полностью реквизиты СК, номер соглашения о страховании и кредитного договора, разборчиво напишите личные данные и то, каким образом компания должна перечислить вам деньги.

Какие документы потребуются

Никаких дополнительных справок СК с вас брать не должна. Это стандартный набор:

- паспорт, скан-копия первого разворота и регистрации;

- страховой договор;

- доказательство выплаты страховой премии — чек, выписка из расчетного счета.

Если вы отправляете документы по почте, дополнительно оформите опись вложения, в которой перечислите все, что вы высылаете в СК. Отправьте пакет заказным письмом, можете с уведомлением — так вы сразу узнаете, когда адресат получил заявление. Сохраните опись и чек об оплате, они понадобятся в случае судебной тяжбы.

На какие законы опираться при оформлении возврата

Если вы возвращаете страховую премию в период охлаждения, ссылайтесь на пункты договора и указание Банка России от 20.11.2015 № 3854-У (с изм.).

01.09.2020 вступит в силу ФЗ от 27.12.2019 № 483-ФЗ. В нем четко фиксируется, что клиент вправе рассчитывать на возврат страховой суммы в период охлаждения и при досрочном погашении кредита.

Куда жаловаться, если деньги не возвращают

В этом пункте Росбанк идет навстречу своим клиентам — на официальном сайте банка опубликован список контролирующих организаций.

Возврат денег через суд

Судебные инстанции — это крайняя мера, сюда надо идти, если ваши права грубо нарушаются. Если вы успели в период охлаждения, деньги вам вернут без проблем. Другое дело, если сотрудники начнут тянуть время, чтобы отказать вам после того, как этот срок истечет. Фиксируйте все даты, когда вами направлялись документы, обращения составляйте в двух экземплярах, если были электронные запросы — делайте их скан-копии. Сохраняйте чеки — все это понадобится для суда. Соберите все имеющиеся документы, грамотно составьте исковое заявление: их надо сделать столько, сколько участников заседания. В зависимости от цены иска заявление подается в мировой или районный суд. В первом случае — до 50 000 руб, во втором — все, что выше этой суммы.

Возврат денег через Роспотребнадзор и ЦБ

- справочная телефонная линия;

- адреса и контакты общественных приемных;

- дополнительные информационные ресурсы;

- полезная информация.

На сайте ЦБ РФ функционирует интернет-приемная. Выбирайте из предложенных вариантов необходимый вам и, пользуясь подсказками системы, заполняйте заявление.

Вывод

Самый быстрый способ отказаться от страховки Росбанка — написать заявление в период охлаждения. Но это чревато повышением кредитных процентов. Выбирайте сами страховую компанию — вы получите недорогую защиту и сохраните пониженный банковский процент.

Как говорил Остап Бендер, полное спокойствие может дать человеку только страховой полис. И, выдавая кредит, банки предлагают заемщику купить страховку. Конечно, можно понять желание банков застраховать свои риски от невозврата кредита, но навязывать страховку заемщику, по меньшей мере, некорректно.

Добровольно-принудительная страховка

Несколько слов о том, в каких случаях страховка является обязательной, а в каких можно обойтись без нее. И, забегая вперед, скажем, что обязательна страховка лишь в единственном случае — это страхование недвижимости, под залог которой берется кредит.Также заемщик застраховать и движимое заложенное имущество, под которое берется кредит. Например, автомобиль.

Вместе с тем, страхование жизни и здоровья не является обязательным (ст.935 ГК РФ), тем более что страховка составляет, как правило, 10% от суммы кредита.

Таким образом, заемщик должен просчитать, что ему выгодно: снижение процентной ставки страховка либо возможность увеличения процентной ставки в периоде кредитования.

Еще одним излюбленным видом страхования является страховка от потери работы. Страховку от потери работы практикуют Сбербанк, ВТБ и другие банки на разные виды кредита: ипотека, нецелевой кредит, автокредитование, кредиты на обучение.

Казалось бы, ничего страшного в этом нет, ведь если заемщик вдруг потеряет работу, то страховая компания будет погашать за него ежемесячныеплатежи по кредиту.

Но вот на практике зачастую это выглядит иначе. А дело в том, что перечень рисков потери работы, зачастую включает в себя:

- увольнение по сокращению штатов;

- увольнение по призыву в армию;

- увольнение из-за смены владельца предприятия;

- увольнение по причине ликвидации предприятия.

И если заемщик не увольняется по этимоснованиям, то страховая компания ничего ему не выплачивает. Например, заемщик увольняется по соглашению сторон или по собственному желанию. В итоге заемщик ничего не получает по страховке.

Поэтому заемщику нужно внимательно читать условия страховки, особенно обратить внимание на перечень страховых случаев.

В этом смысле выгоднее для заемщика индивидуальное страхование. При таком страховании заемщик заключает договор с выбранной страховой компанией и может вернуть страховку в течение 14 дней с момента оформления договора.Поэтому заемщик вправе расстаться с ненужной страховкой в течение 14 дней. А деньги должны вернуть в течение 7 дней.

С 1 сентября 2020 года у заемщика появилась еще одна возможность вернуть страховку — досрочное погашение кредита.

Что изменилось с 1 сентября 2020 года?

Внесенные поправки, безусловно, повысят привлекательность добровольного страхования при заключении кредитного договора.Однако в отношении кредитных договоров, заключенных до 1 сентября 2020 г., нельзя вернуть страховку.

Что нужно знать заемщику, чтобы вернуть уплаченную страховую премию по кредитам, оформленным после 1 сентября 2020 г.?

Как мы уже отмечали, заемщик может сам заключить договор страхования со страховой компанией либо это сделает банк, а заемщик лишь присоединится к коллективной страховке.

В первом случае деньги заемщику вернет страховая компания, а во втором — банк.

Но, чтобы получить деньги за уплаченную страховку, должны соблюдаться определенные условия.

1 условие. У заемщика за период возврата страховки не должен наступить страховой случай, по которому страховая компания уже выплатит деньги.

2 условие. Страховой договор должен быть заключен "в целях исполнения обеспечения исполнения обязательств заемщика".То есть если наличие страховки должно влиять на условия кредитного договора либо банк становится выгодоприобретателем, если он получает страховую выплату.

3 условие. Заемщик должен подать заявление о возврате части страховой премии.

Какая часть страховой премии возвращается при досрочном гашении кредита?

Страховая компания либо банк возвращает заемщику часть страховой премии за период, когда страхование уже не действовало. То есть это период досрочного гашения кредита. И сумма страховки рассчитывается в пропорции к остатку периода действия договора страхования.

Возврат страховой премии производится в течение семи рабочих дней со дня получения заявления заемщика.

Законом установлена обязанность банка предоставить заемщику возможность получения потребительского кредита без заключения договора страхования.

Вместе с тем, договором потребительского кредита может быть предусмотрена возможность увеличения банком процентной ставки в случае отказа заемщика от страховки. Процентная ставка может быть повышена до уровня ставки по договорам потребительского кредита, заключаемым на сопоставимых условиях, но без страхования.

И в заключение отметим, что принятие Закона, позволит заемщикам, которые досрочно погасили долги перед банком, вернуть часть страховки без судебных баталий.

Предлагаем вашему вниманию примерный план действий по возврату страховки по кредиту наличными в Росбанке. Рассмотрим ключевые аспекты всего процесса, шаблоны заявлений.

В данной статье проанализируем процесс возврата страховки по кредиту наличными в Росбанке. Рассмотрим как отказ от полиса страхования, так и от дополнительных услуг. Также в статье вы сможете ознакомиться с примерами заявлений и примерным алгоритмом действий.

Анализ документов по кредиту наличными в Росбанке

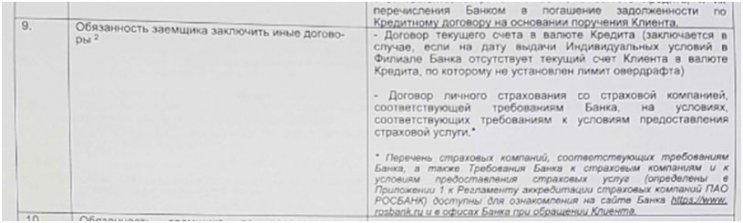

Самым первым этапом при решении отказа от страховок и дополнительных опций является тщательное изучение всей документации. При кредитовании необходимо внимательно рассмотреть индивидуальные условия. Ключевые моменты по процентной ставке указаны в пункте 4:

В условиях сразу указано, что при неисполнении обязанности по личному страхованию банк повысит процентную ставку. Пункт 9 содержит сведения о требовании заключать дополнительные соглашения:

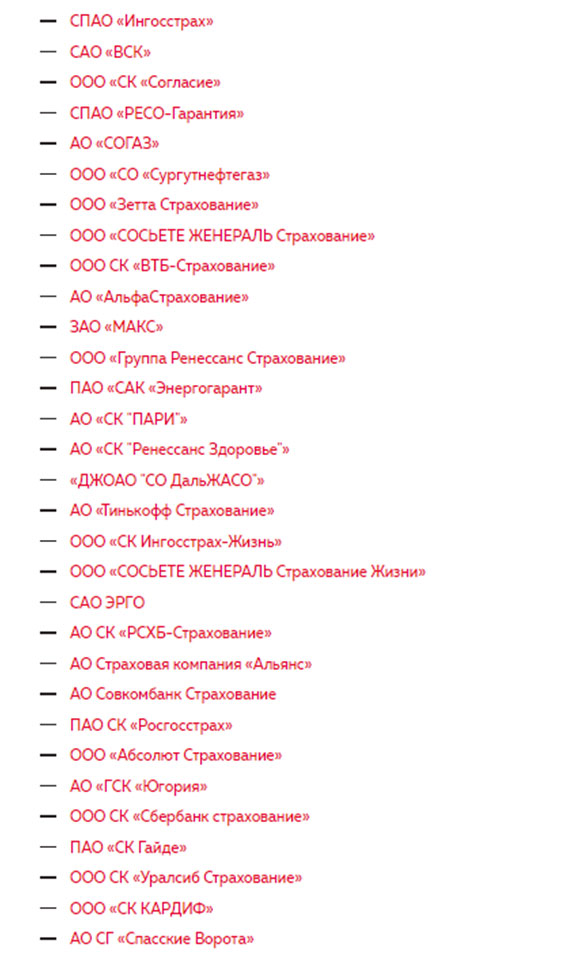

На официальном сайте банка можно ознакомиться с перечнем аккредитованных компаний:

Таким образом, если вы хотите сохранить процентную ставку, но при этом отказаться от предложенного полиса, необходимо заключить новый договор страхования с одной из аккредитованных компаний. Учитывайте, что новый полис должен соответствовать требованиям и категории действующего документа, предусматривают страховую сумму, равную остатку долга по кредиту. Можно сразу оформить страхование на весь период или на 1 год с возможностью продления.

Важно! Выполнить процедуру нового страхования в течение 30 календарных дней, оповестить об этом кредитно-финансовую организацию.

Как отказаться от страховки по кредиту Росбанка

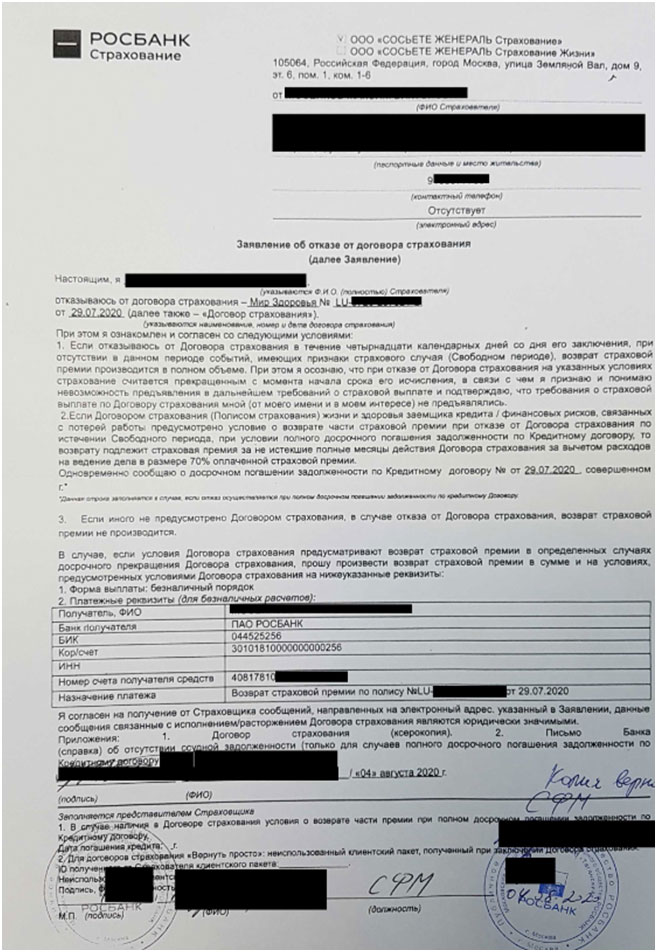

Заемщик выбрал первый вариант, в кредитно-финансовом учреждении сотрудники предложили воспользоваться следующими образцом составления заявления:

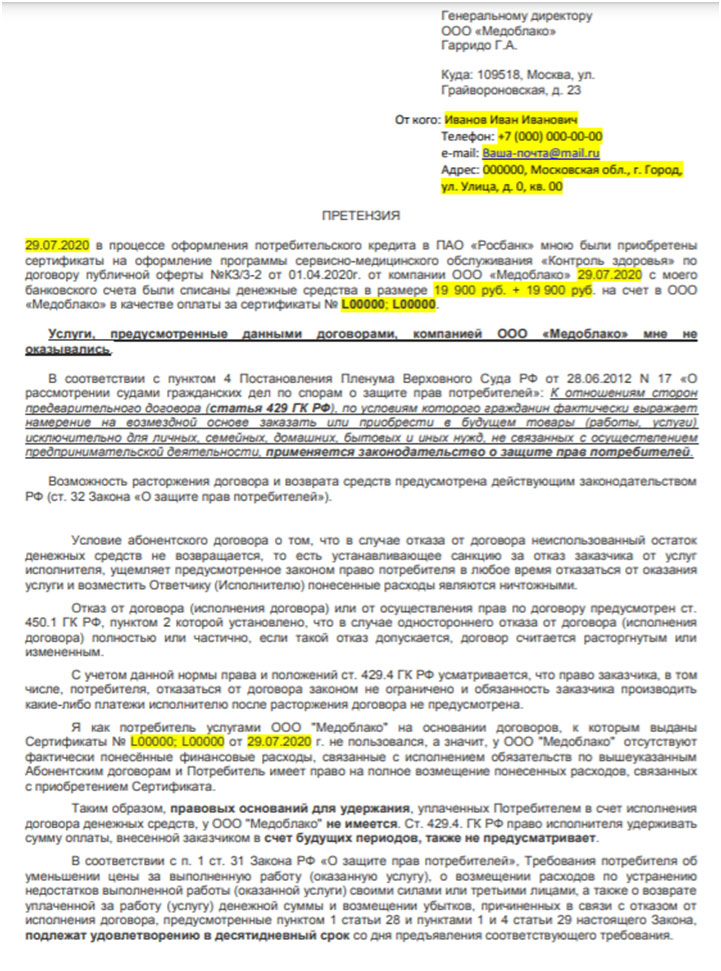

Отказ от сертификатов Медоблако по кредиту наличными Росбанк

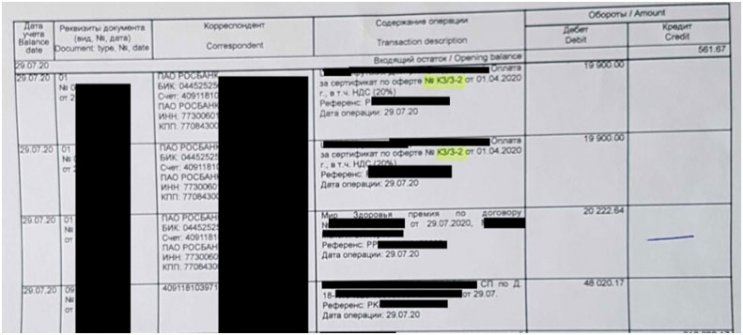

При рассмотрении расширенной выписки также выяснилось, что дополнительно было оформлено два сертификата от компании Медоблако.

Важно! Мы всегда рекомендуем заказывать расширенную выписку, в которой указаны все сведения по движению денежных средств на счету. Это поможет сразу выяснить, на покупку каких услуг были направлены средств. Часто выписка также содержит информацию о наименовании компании, что позволяет ускорить процесс отказа.

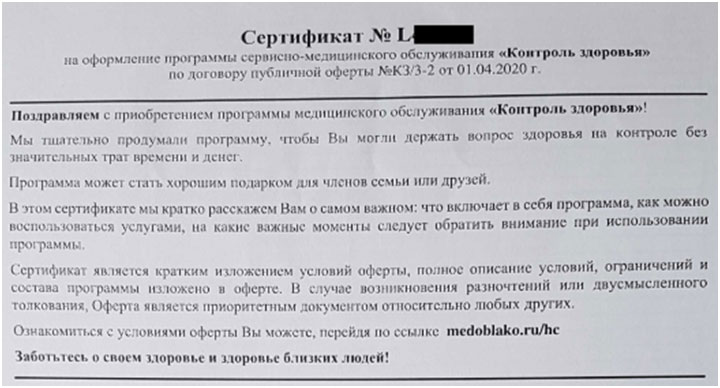

Сертификат Медоблако имеет следующий вид и информацию:

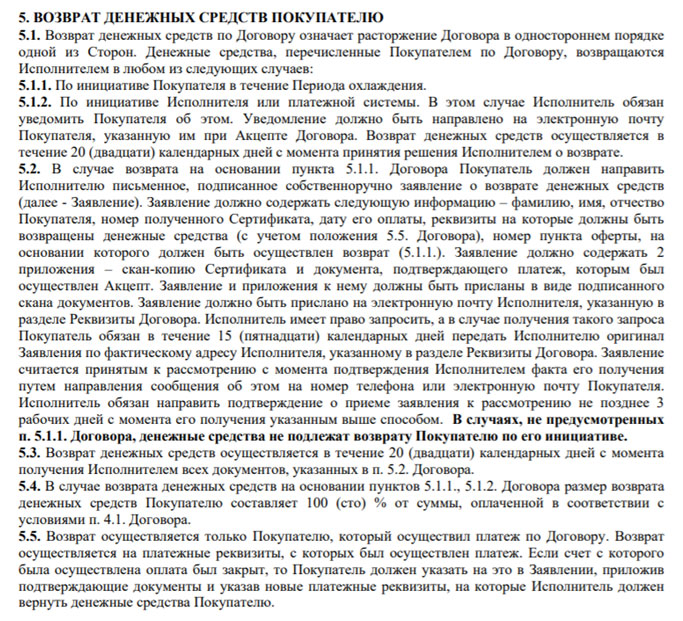

Возврату денежных средств посвящен раздел 5:

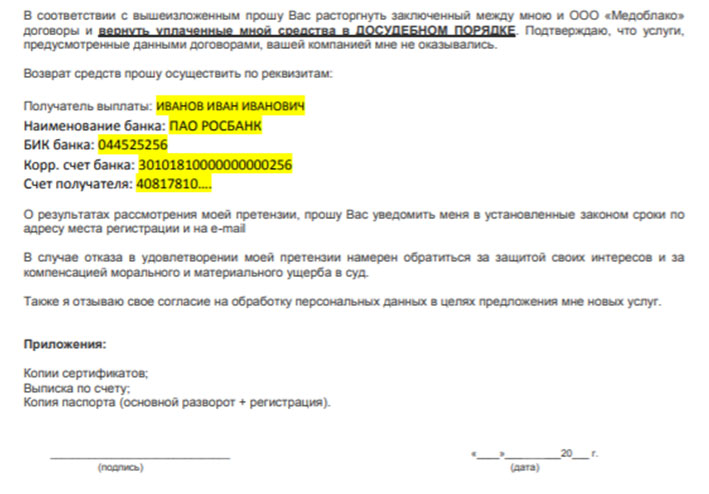

Для отказа необходимо составить заявление. Обратите внимание, что компания Медоблако возвращает деньги на счет, с которого была произведена оплата, то есть на кредитный счет.

У многих заемщиков возникает вопрос – что делать, если был пропущен срок 4 календарных дня, можно ли вернуть деньги? Наш ответ – да, вы можете отстоять свои интересы с помощью составления претензии. Далее вы можете ознакомиться с примерным текстом документа, в котором четко и точно обоснована позиция и правовые аспекты:

Заключая договор страхования, потребитель обычно не имеет возможности внести свои поправки с самого начала подписания, но законодательство Российской Федерации позволяет отстоять свои права и даже расторгнуть соглашение при соблюдении определенных правил и процедур.

Законодательство

Нормативную базу вопроса составляют:

В этот период клиент имеет возможность совершить отказ от услуги с возмещением внесенных сумм полностью.

Расторжение договоров по добровольным видам страхования

Если 14-дневный срок уже истек, следует придерживаться правил страхования.

Обычно в соглашении указывается порядок его расторжения и размер сумм, подлежащих компенсации, за вычетом расходов на делопроизводство по договору – от 25 до 90%.

В случае если соглашение не содержит формулировки, учитывающие данные нюансы – вернуть внесенные средства невозможно.

Страхование жизни по кредиту

Особенностью расторжения страховых договоренностей такого типа страхования являются потери денежных средств.

Причиной их служит наличие выкупной суммы, получить которую страхователь вправе только после 3-х лет с начала заключения соглашения.

В связи с этим рекомендуется не разрывать договорные отношения сразу, рискуя ничего не вернуть, а подождать хотя бы до середины контракта, получив в итоге выкупную сумму, равную половине платежей.

Данный вариант является наиболее оптимальным с точки зрения финансовых потерь.

ОСАГО

Любой автолюбитель вправе досрочно окончить действие соглашения по различным причинам, например:

Возврат средств осуществляется при обращении с пакетом необходимых документов, включающий:

-

;

- договор и квитанции;

- документальное подтверждение обстоятельств расторжения договора (акт утилизации, купли-продажи либо свидетельство о смерти).

Возврат денег будет произведен в период 14 дней с даты обращения (исключение – смерть владельца, тогда средства начисляются с даты кончины), в противном случае придется подать иск в суд.

Когда разрешается расторгнуть договор?

Инициатива досрочного разрыва страхового соглашения одной из сторон возможна по таким причинам:

Как расторгнуть?

Расторгнуть страховое соглашение реально двумя способами:

Что грозит должностному лицу за разглашение персональных данных, читайте здесь.

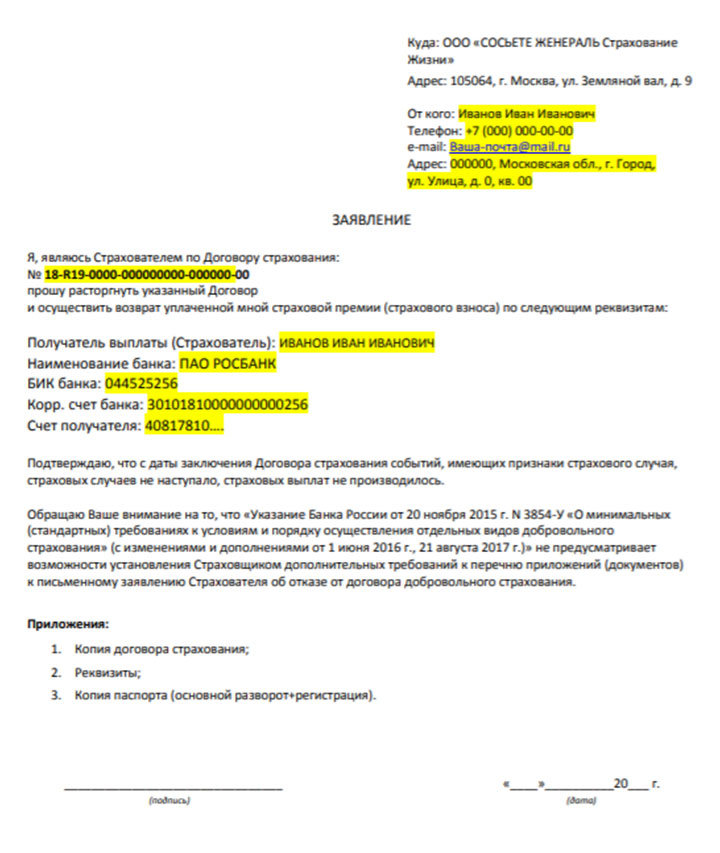

Составление заявления

Заявление в страховую организацию с требованием прекращения договорных отношений должно отражать следующие сведения:

- клиентские данные страхователя (ФИО, серия и номер паспорта, регистрация места жительства);

- наименование, юридический адрес организации-страховщика;

- сведения о страховом договоре (дата составления, номер, срок действия);

- способ возмещения сумм (наличными или нет, приложить банковские реквизиты счета либо карты);

- описание причин досрочного разрыва страховых взаимоотношений (допускается приложить справки и проч. аргументы).

Образец заявления на расторжение договора страхования можно скачать отсюда.

Особенности расторжения договоров страхования некоторых компаний

В России существует ряд страховых организаций, имеющих определенные особенности разрыва страховых договоренностей с клиентами.

-

Сбербанк. Клиент вправе разорвать соглашение в течение 14 суток с даты его подписания, услуга безвозмездна.

Все внесенные финансовые средства вернутся клиенту.

Процедура самого разрыва договорных обязательств осуществляется согласно действующему законодательству РФ.

Остальные правила разрыва соглашения в Сосьете Женераль – по законам РФ.

Сроки обращения

Для возмещения внесенных сумм в полном объеме следует обратиться:

Для частичного возмещения страховой премии потребитель вправе обратиться в любое другое время действия страховых договоренностей.

Отказ от коллективного страхования

Соглашение между банком и страховщиком, в полис которого клиент банка только вписывается, называется договором коллективного страхования.

Для защиты своих прав страхователь должен уточнить у работника банка способ страхования – индивидуально или коллективно, а во втором случае проверить наличие пунктов о расторжении в самом соглашении, при отсутствии – отказ от страхования будет невозможен.

Читайте в нашей статье, банковский день является календарным или рабочим.

Возврат денег

Возмещение внесенных средств осуществляется следующим образом:

Например, гражданин Ю.Н.В. застраховал свою жизнь на 18 лет, но спустя 5 лет инициировал разрыв договорных обязательств. По произведенным страховщиком расчетам, размер страховой выплаты составит – 70%.

Что делать, если компания отказывает в расторжении договора?

Страховая компания вправе отказать в разрыве страховых договоренностей при следующих обстоятельствах:

- заявление составлено с ошибками;

- страховые обязательства выполнены с наступлением страхового случая;

- договор страхования не содержит соответствующих пунктов.

Если вопрос не удается решить мирно, клиент вправе обратиться в Центробанк с жалобой или в арбитражный суд.

Судебная практика

Судебная практика показывает, договор страхования представляет собой соглашение на добровольных началах и имеет право быть расторгнутым по инициативе одной из сторон.

Положительный исход отмечен у следующих процессов:

- возврат остатков по страховым взносам в случае погашения досрочно кредитных обязательств;

- присутствие в договоре пунктов о запрете досрочного его расторжения; банком страховые услуги (к примеру, страхование жизни при оформлении ОСАГО).

Но следует обратить внимание, что суд принимает сторону банка при оформлении договора кредитования под залог кредитного имущества (например, ипотека), так как это предусмотрено действующим законодательством.

Советы по расторжению страхового договора вы найдете в этом видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

Отказ от страховки в течение 14 дней

Законодатель очень интересно и честно говоря криво реализовал механизм отказа от страховки в течении 14 дней, поэтому большинство просто не понимают почему так все работает. Как состыковать нормы права и понять, что право на получение страховой премии обратно у Вас есть !

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

п.2 ст. 958 ГК РФ

При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

п.3 ст. 958 ГК РФ

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если законом или договором не предусмотрено иное.

Что касается потребительских кредитов, то тут в законе указанно, тоже самое. Разница в том, что мы заключаем не договор, а как правило присоединяемся к программе добровольного страхования — подав соответствующие заявление.

Ну вот вроде понятно изложил, вернуть можно — подать заявление нужно!

Отказ от страховки после 14 дней

Просто отказаться от страховки у Вас не выйдет, заявление конечно примут и договор расторгнут, но страховую премию не вернут!

Обратите внимание на следующую статью, от нее будем далее исходить:

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

п.1 ст.958 ГК РФ

— гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

— прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Теперь смотрите главная фраза здесь — возможность наступления существование страхового риска прекратилось. Например Вы взяли кредит и заключили договор страхования, по которому в случае смерти банк получает деньги со страховой компании в размере неоплаченного долга. А если Вы полностью заплатите кредит? Тогда и риск у банка пропадет и у страховой в отношении Вас риск тоже пропадает, даже в случае смерти они не обязаны выплачивать банку деньги, так как все по кредиту закрыто!

Случай, при котором по условиям договора имущественные интересы застрахованного не защищаются, не являющийся основанием для страхового возмещения, по смыслу указанных выше норм страховым не является.

Таким образом, если по условиям договора страхования имущественных интересов заёмщика обязательным условием выплаты страхового возмещения является наличие долга по кредитному договору, в частности когда страховое возмещение равно остатку долга по кредиту либо производно от него, то при досрочном погашении долга по кредиту имущественные интересы заёмщика далее не защищаются и наступление любого из предусмотренных договором случаев не является основанием для страховой выплаты, а следовательно, существование страхового риска как такового и возможность наступления именно страхового случая отпали.

Таким образом можно вернуть часть страховой премии если полностью погасить кредит. Но как всегда есть одно но, должна существовать зависимость кредитных выплат и страховки. Кредит должен быть застрахован, а непросто заключена страховка жизни и.т.д.

Это супер лазейка для банков и они ей пользуются не делая зависимости между Вашим кредитом и страховкой, как итог остается риск и 0 по возврату страховой премии.

Можно ли взыскать страховку за пределами 14 дней и как это осуществить если взаимосвязи между кредитом и страховкой нет? Это очень, очень трудно придется доказывать в суде навязывание страховки и то, что Вам отказывали в кредите без ее оформления.

У меня было подобное дело по Автодому и К-сервису, в ходе процесса мы пришли к мировому соглашению и нам вернули страховку и представительские, чтобы избежать неустоек и штрафа.

Кто такой финансовый уполномоченный

О нем мы будем очень много отдельно говорить с наступлением 2021 года, поскольку в его сферу деятельности будут включены: кредитные организации, кредитные потребительские кооперативы, ломбарды и негосударственные пенсионные фонды.

Пока сфера его действии страховые компании и микрофинансовые организации.

Исходя из ст.ст. 15,25 Федерального закона № 123-ФЗ, в случае нарушения страховой компанией порядка осуществления страхового возмещения потерпевший в ДТП, либо лицо к которому перешли права потерпевшего, изначально должны обратиться к финансовому уполномоченному с соответствующим требованием к страховой компании, а затем только в суд.

Решение от 19 сентября 2019 г. по делу № А12-23510/2019

То есть сначала мы подает заявление в страховую, потом в случае отказа подаем финансовому уполномоченному и если отказал он, то в суд.

Схема отказа от страховки (возврата страховой премии)

Ниже приведена блок схема по инстанциям, как куда подавать, что бы сделать возврат страховки до 14 дней и после 14 дней.

Читайте также: