Оказание услуг удаленно как прописать в договоре

Обновлено: 28.04.2024

Исполнитель обязуется по заданию Заказчика совершить определенные действия (услуги), а Заказчик обязан оплатить эти услуги. Исполнитель обязан оказать услуги лично. Договор может быть возмездным либо безвозмездным. Заказчик вправе в одностороннем порядке отказаться от исполнения договора в любое время, оплатив Исполнителю фактически понесенные им расходы.

ДОГОВОР ОКАЗАНИЯ УСЛУГ

по системному администрированию и техническому обслуживанию компьютерной, копировальной и оргтехники, систем видеонаблюдения

1. ПРЕДМЕТ ДОГОВОРА

1.1. Предметом настоящего Договора является системное администрирование вычислительной сети и техническое обслуживание компьютерной, копировально-множительной и оргтехники, систем видеонаблюдения (далее – Оборудование) Заказчика.

1.2. Состав обслуживаемого Оборудования и программного обеспечения определяется Приложением №1 к Договору. По соглашению Сторон состав обслуживаемого оборудования может изменяться, о чем составляются дополнительные соглашения к Договору.

1.3. Перечень и периодичность работ по Договору определяются Регламентом системного администрирования вычислительной сети и технического обслуживания Оборудования (Приложение №2 к Договору).

2. ОБЯЗАННОСТИ И ПРАВА СТОРОН

2.1. Исполнитель обязуется:

2.1.1. Обеспечить высокое качество оказываемых услуг.

2.1.2. При оказании услуг на территории Заказчика проводить работы в согласованное с Заказчиком время.

2.1.3. Сотрудничать при оказании услуг по настоящему Договору с иными контрагентами Заказчика.

2.1.4. Вести учет выполненных работ.

2.1.5. Представлять Заказчику информацию и материалы, имеющие отношение к настоящему Договору.

2.1.6. Не разглашать информацию, связанную с выполнением настоящего Договора, не передавать и не показывать третьим лицам, находящуюся у Исполнителя документацию Заказчика.

2.2. Заказчик обязуется:

2.2.1. Включать в состав обслуживаемого программного обеспечения (Приложение №1 к Договору) только лицензионные или свободно распространяемые программные продукты.

2.2.2. При оказании услуг на территории Заказчика предоставить Исполнителю помещение, оборудованное рабочими местами, компьютерной техникой, программным обеспечением, оргтехникой, средствами связи.

2.2.3. При оказании услуг на территории Заказчика согласовать время проведения работ и предоставить Исполнителю условия, необходимые для выполнения его функций.

2.2.4. Передавать Исполнителю информацию и материалы, необходимые для выполнения им своих обязательств по настоящему Договору.

2.2.5. В течение рабочих дней рассмотреть Акт об оказании услуг и при отсутствии замечаний утвердить его.

2.2.6. Оплачивать услуги Исполнителя в порядке, сроки и на условиях настоящего Договора.

2.3. Исполнитель имеет право:

2.3.1. Получать от Заказчика информацию, необходимую для выполнения своих обязательств по настоящему Договору.

2.3.2. Приостановить исполнение своих обязательств по настоящему Договору при невыполнении Заказчиком своих обязательств.

2.3.3. На условиях, согласованных с Заказчиком, привлекать для выполнения работ по настоящему Договору сторонние организации.

2.4. Заказчик имеет право:

2.4.1. Осуществлять контроль деятельности Исполнителя по настоящему Договору.

2.4.2. При обнаружении недостатков потребовать от Исполнителя их устранения или уменьшения цены услуг.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость услуг, оказываемых Исполнителем, определяется Протоколом согласования договорной цены, являющимся неотъемлемой частью Договора (Приложение №3 к Договору).

3.2. Расчёт производится ежемесячно в два этапа:

3.2.1. Предоплата в размере % оговоренной суммы до числа отчетного месяца путем перечисления суммы на расчетный счет Исполнителя.

3.2.2. Окончательная оплата в размере % оговоренной суммы до числа следующего за отчетным месяца на основании выставленного Исполнителем счета. Счет на оплату выставляется вместе с Актом об оказании услуг.

3.3. Стоимость запасных частей, расходных материалов, комплектующих в стоимость услуг по данному Договору не входит и оплачивается Заказчиком отдельно.

3.4. В связи с применением упрощенной системы налогообложения услуги, оказываемые Исполнителем по настоящему Договору, в соответствии с гл. 26.2 НК РФ (ч.2 НК РФ), НДС не облагаются.

3.5. Датой оплаты денежных средств считается день зачисления денежных средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

4.2. Стороны не будут нести ответственности за полное или частичное неисполнение своих обязанностей, если они будут являться следствием обстоятельств непреодолимой силы.

4.3. Сторона, для которой сделалось невозможным исполнение обязательств по Договору, обязана не позднее дней с момента их наступления и прекращения в письменной форме уведомить другую Сторону о наступлении, предполагаемом сроке действия и прекращении вышеуказанных обстоятельств.

4.4. В случае не предоставления полных и достоверных сведений, необходимых для нормальной работы Исполнителя, вся ответственность за несоответствие результатов работы Исполнителя требованиям законодательства переходит на Заказчика.

5. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, будут разрешаться путем переговоров.

5.2. При отрицательном результате переговоров споры подлежат рассмотрению в Арбитражном суде .

6. СРОК ДЕЙСТВИЯ ДОГОВОРА. ПРОЧИЕ УСЛОВИЯ

6.2. Если ни одна из Сторон не заявит о своем намерении расторгнуть Договор за дней до даты окончания действия настоящего Договора, он автоматически пролонгируется на прежних условиях на один календарный год.

6.3. Настоящий Договор может быть расторгнут по обоюдному согласию Сторон.

6.4. По инициативе одной из Сторон Договор может быть расторгнут по основаниям, предусмотренным действующим законодательством Российской Федерации.

6.5. Все приложения к Договору являются его неотъемлемой частью.

6.6. Все изменения и дополнения к настоящему Договору, а также его расторжение считаются действительными при условии, если они совершены в письменной форме и подписаны уполномоченными на то представителями обеих Сторон и скреплены печатями Сторон.

6.7. Стороны обязуются немедленно письменно информировать друг друга в случае изменения сведений, указанных в разделе 7 настоящего Договора.

6.8. Настоящий Договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую юридическую силу. У каждой из Сторон находится один экземпляр настоящего Договора.

6.9. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

За последние годы вопрос легального взаимодействия с фрилансерами постепенно стал актуальным почти для каждого бизнеса. Хорошо, если фрилансер — гражданин РФ, обычное физлицо или ИП. Тогда все более-менее понятно. Но иногда возникает потребность привлечь на проект самозанятого или нерезидента. В последнем случае появляются детали, связанные с валютным контролем.

Статус фрилансера подсказывает ответы на многие вопросы: как по документам оформлять сделки, какие налоги уплачивать, что учитывать при осуществлении расчетов.

Фрилансер — это специалист, который выполняет работу удаленно, при этом он не вступает с заказчиком в трудовые отношения. Следовательно, он не обязан соблюдать правила внутреннего трудового распорядка.

Обычно фрилансер-исполнитель сам устанавливает себе график, самое главное — чтобы он соблюдал сроки выполнения работы и показывал результат, которого от него ожидает заказчик. В таком режиме обычно работают копирайтеры, дизайнеры, ИТ-специалисты, эксперты по продвижению сайтов и многие другие, чья функция не требует постоянного присутствия в офисе.

У фрилансера могут быть разные статусы:

Рассмотрим, как взаимодействовать с каждым из типов фрилансеров:

Если фрилансер — физлицо

Какой договор заключать. В этом случае с фрилансером оформляют договор гражданско-правового характера (ГПХ). Обычно это договор подряда, договор возмездного оказания услуг или авторский договор.

Важно помнить, что отношения заказчика и фрилансера-физлица по договору ГПХ регулируются Гражданским кодексом. Поэтому в тексте договора нужно ссылаться на его нормы и не использовать формулировки из Трудового кодекса.

Фрилансер — не сотрудник в традиционном понимании, скорее — исполнитель, подрядчик.

Налоги и взносы. Заказчик выступает налоговым агентом, поэтому у него возникает обязанность по удержанию НДФЛ и уплате страховых взносов в ФСС, ФОМС, ПФР.

Если фрилансер — самозанятый

Какой договор заключать. Так же, как и в случае с обычным физлицом, с самозанятым оформляется договор ГПХ. Но в нем эксперты рекомендуют прописать три детали:

- о том, что заказчик, согласно п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ, освобожден от обязанности по уплате налогов и взносов;

- о том, что при расчетах самозанятый должен сформировать и передать компании-заказчику чек (он потребуется для подтверждения затрат);

- о том, что самозанятый, в случае снятия с учета, должен предупредить об этом заказчика.

Федеральный закон от 27.11.2018 № 422-ФЗ предоставляет возможность зарегистрироваться в качестве самозанятых гражданам ЕАЭС. Чтобы получить такой статус, им достаточно иметь ИНН и учетную запись в личном кабинете налогоплательщика-физлица на сайте ФНС.

На самозанятых граждан ЕАЭС распространяются те же обязанности и привилегии, что и на россиян.

Налоги и взносы. С самозанятыми фрилансерами бизнесу сотрудничать выгоднее, так как обязательство по уплате налога самозанятый полностью берет на себя.

Ставка налога фиксированная: 4 % при совершении сделки с физлицом, 6 % – с юрлицом.

Если фрилансер — ИП

Какой договор заключать. С ИП тоже заключается договор ГПХ.

Налоги и взносы. У заказчика не возникает обязанность по уплате страховых взносов и НДФЛ. Он просто выплачивает вознаграждение фрилансеру-ИП, а тот в свою очередь сам рассчитывает свои налоги и взносы в зависимости от выбранного налогового режима.

Если фрилансер — нерезидент

Налоговый нерезидент — это лицо, находящееся на территории РФ менее 183 дней в течение следующих подряд 12 месяцев. Почему это важно учитывать при взаимодействии с фрилансерами? Потому что налогообложение доходов физлиц зависит не от их гражданства, а от налогового статуса и от вида полученного ими дохода. И компании должны удерживать НДФЛ с доходов сотрудников по правильной ставке.

Налоговый нерезидент — это необязательно иностранец. Им может быть и гражданин РФ, который большую половину года проживает на территории другого государства. О том, что при определении резидентства гражданство роли не играет, Минфин неоднократно напоминал в своих письмах.

В связи с привлечением к работе нерезидентов часто возникает вопрос: облагаются ли их доходы, полученные за оказание услуг по договорам ГПХ за пределами России, НДФЛ? Ответ на этот вопрос дается в Письме Минфина РФ от 31.03.2014 № 03-04-05/14022.

Эксперты ведомства считают, что не облагается. К плательщикам НДФЛ относятся:

- резиденты РФ;

- нерезиденты, которые получают доходы от источников в РФ (п. 1 ст. 207 НК РФ).

Согласно пп. 6 п. 3 ст. 208 НК РФ, вознаграждение, перечисляемое за оказание услуг вне пределов РФ, относится к доходам, полученным от зарубежных источников.

Следовательно, нерезидент не признается плательщиком НДФЛ, даже если он оказывает услуги исключительно на территории иностранного государства заказчику, находящемуся в России. Получается, что заказчик в этом случае не может быть признан налоговым агентом по НДФЛ.

Ситуация 1: нерезидент — гражданин РФ

Гражданин РФ долго живет за границей, является налоговым нерезидентом, при этом по договору ГПХ оказывает услуги российской компании. Нужно ли уплачивать страховые взносы с его вознаграждения?

Из ст. 420 НК РФ следует, что объектом обложения страховыми взносами признаются выплаты в пользу физлиц, подлежащих страхованию, а именно выплаты, произведенные в рамках трудовых отношений и по договорам ГПХ, предметом которых является выполнение работ, оказание услуг.

Есть только несколько исключений — они указаны в п. 4 ст. 420 НК РФ.

Следовательно, заказчику нужно уплачивать страховые взносы за исполнителя по договору возмездного оказания услуг.

Ситуация 2: нерезидентом выступает иностранный ИП

Представим, что ООО заключает договор с ИП‑нерезидентом из Украины. Какие налоги в этом случае уплачиваются?

Согласно п. 1 ст. 310 НК РФ, налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ. В этом случае она признается налоговым агентом по налогу на прибыль иностранной организации или ИП. А удержанный с доходов налог перечисляется ею в федеральный бюджет РФ.

В ст. 7 НК РФ говорится, что если международным договором РФ, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, то применяются правила и нормы международных договоров РФ.

В данной ситуации речь идет об ИП‑нерезиденте из Украины. Есть Соглашение между Правительством РФ и Правительством Украины от 08.02.95, в котором следует обратить внимание на ст. 7. В ней разъясняется, как должна облагаться налогом прибыль предприятия договаривающегося государства.

Суть заключается в следующем: прибыль от предпринимательской деятельности на территории РФ украинского ИП облагается налогом на доходы только на Украине. Российское ООО, которое выплачивает доход, не обязано в этом случае удерживать налог на доходы в качестве налогового агента по налогу на прибыль. Рассчитывать и уплачивать налог будет украинский ИП. Он также должен предоставить российскому заказчику документы, указанные в ст. 312 НК РФ, для подтверждения своего налогового резидентства.

Что касается НДС, то здесь важно обратить внимание на место реализации услуг. ИП осуществляет деятельность на территории Украины, следовательно, местом реализации услуг для целей исчисления НДС территория РФ не является. Поэтому российское ООО не признается налоговым агентом.

Ситуация 3: нерезидент — иностранное физлицо

Допустим, российская компания заключает договор ГПХ с физлицом, которое является нерезидентом, то есть проживает в Казахстане и там же выполняет работы. Как в этом случае заказчику начислять вознаграждение?

Заказчику важно запросить документы, подтверждающие факт осуществления деятельности на территории Казахстана.

Доходы, выплаченные нерезиденту, в описанной ситуации, не являются объектом обложения НДФЛ в РФ (п.2 ст. 209 НК РФ).

Иностранец не является застрахованным лицом в системе обязательного социального страхования в РФ.

Согласно Письму Минфина РФ от 17.09.2019 N 03-04-05/71504, вознаграждение по договору ГПХ в такой ситуации не подлежит обложению страховыми взносами. Сведения в ПФР по нерезиденту не представляются.

Те доходы, которые нерезидент будет получать, он должен самостоятельно задекларировать на территории Казахстана.

Сотрудничество с гражданином Белоруссии

Другой пример: компания полностью работает дистанционно, сфера деятельности — услуги по финансовому сопровождению малого бизнеса. Хочет сотрудничать с гражданином Белоруссии, он будет оказывать услуги на территории своей страны.

Как лучше оформить отношения и какие налоги уплачивать?

Читайте развернутый ответ на этот вопрос.

Способы расчета с фрилансерами

Их несколько, и у каждого своя специфика.

Наличные расчеты

Сегодня такой способ почти не используется, так как фрилансеры работают удаленно. Но все же об этом способе следует упомянуть, поскольку на него распространяется лимит: общая сумма наличных платежей по конкретному договору не должна превышать 100 000 руб. В противном случае грозит штраф по ч. 1 ст. 15.1 КоАП РФ:

- на должностных лиц — от 4 000 до 5 000 руб.;

- на юрлиц — от 40 000 до 50 000 руб.

Безналичные расчеты

В случае с резидентами вопросы по такому способу расчета возникнуть не должны. Но если вы взаимодействуете с фрилансером-иностранцем, то нужно помнить о Федеральном законе от 10.12.2003 № 173-ФЗ о валютном контроле. Просто так заключить договор с нерезидентом и перевести ему деньги не получится.

Даже если вы переводите нерезиденту рубли, все равно придется пройти валютный контроль. Для такого перевода потребуется подтвердить сделку документами — лучше уточнить в банке, какими именно.

Ранее, до 2019 года, на каждый контракт, заключенный с иностранным поставщиком, нужно было оформлять специальный документ — паспорт сделок. Его отменили, но обязанность регистрации контрактов осталась, если сумма превышает 3 млн руб. В этом случае в банке в отделе валютного контроля регистрируется договор, и банк следит, чтобы условия договора не были нарушены.

Электронные деньги

Этот способ расчета очень распространен не только среди фрилансеров-иностранцев, но и среди исполнителей, работающих на территории России. Обычно используются такие системы расчетов, как WebMoney, Яндекс.Деньги, QIWI.

Для того, чтобы рассчитываться электронными деньгами, нужно соблюдать обязательное условие: кошелек должен быть прикреплен к расчетному счету. То есть по сути речь идет о создании корпоративного кошелька, когда ИП или организации проходят идентификацию с помощью ИНН.

Также для расчетов электронными деньгами действуют ограничения:

- Для корпоративного кошелька установлен лимит остатка электронных денежных средств на конец рабочего дня — 600 000 руб.

- Электронными деньгами можно рассчитываться только с физлицами.

- Если оплата осуществляется в рамках договора ГПХ, кошелек исполнителя должен быть персонифицированным.

Биржа фрилансеров

Договорные отношения у заказчика осуществляются через биржу.

Как подтвердить расходы

Со всеми фрилансерами оформляются документы. С резидентами заключается договор ГПХ, а по итогу работ составляется акт сдачи-приемки оказанных услуг. Чтобы подтвердить расходы, необходимо обязательно подписать этот акт.

С нерезидентом ситуация отличается. Как правило, с ним тоже заключается договор ГПХ, но текст договора составляется с участием юриста, который учитывает тонкости взаимодействия с тем, кто выполняет работу на территории другого государства.

Обычно иностранные работники не оформляют акты выполненных работ. Основным документом остается договор, в котором фиксируются сроки, объемы работ и суммы. Также важную роль играет инвойс — счет на оплату.

Если акт выполненных работ между сторонами не подписывается, то как подтверждать затраты? В этом случае для обоснования затрат можно использовать документы, косвенно подтверждающие факт расходов. Допускается их хранение как в электронном, так и в бумажном формате, чтобы фиксировать произведенные затраты по договору.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Вы ищете сотрудника на удалёнку, но как правильно это оформить, чтобы не нажить себе неприятностей с проверками трудовой инспекции, не уверенны? Разбираемся в вопросе вместе с юристами.

⏱ Время прочтения — 10 минут

Работать без присутствия в офисе и без ущерба для дела могут многие специалисты — например, менеджеры по продажам, операторы кол-центра, программисты, маркетологи, бухгалтеры, юристы, журналисты, сотрудники службы поддержки и представители любых профессий, для выполнения функций которых достаточно иметь дома компьютер и интернет (SMM-менеджеры, таргетологи, модераторы и редакторы сайтов и так далее).

Удаленный формат работы выгоден и работодателю: можно экономить деньги на аренде офиса, оборудовании и специальной оценке рабочих мест. Даже на зарплате — если нанять специалиста из региона, где уровень зарплат заметно ниже, чем в вашем городе, и договориться с ним на меньшую зарплату, чем вам пришлось бы платить специалисту из вашего города. Есть исследования, которые показывают, что уровень вовлеченности в работу у удаленных сотрудников даже выше, чем у тех, кто работает в офисе.

Как оформить удаленных сотрудников

На практике заключают разные договоры:

- Договор гражданско-правового характера (подряда или оказания услуг). Но если в вашем случае есть признаки именно трудовых отношений, то это точно так же рискованно, как если бы сотрудник, оформленный по договору ГПХ, работал в вашем помещении. Мы подробно рассказывали про эти риски здесь.

- Обычный трудовой договор, где местом работы указан адрес работодателя и никак не прописано, что работа будет дистанционной. Чаще всего так бывает просто из-за нежелания вникать в нюансы оформления удалёнки. Но этот вариант не в пользу работодателя — вы не сможете использовать преимущества трудового договора о дистанционной работе.

- Особый трудовой договор — о дистанционной работе (ст. 312.1 ТК РФ).

Теоретически есть еще один вариант — договор о надомной работе (это тоже особое понятие согласно трудовому законодательству). Но, во-первых, он подходит не для любой удаленной работы, так как предполагается, что работник изготавливает на дому какую-то продукцию (шьет, мастерит и так далее). Во-вторых, юристы предупреждают, что у договора о надомной работе есть недостаток.

Кстати, не стоит думать, что если сотрудник не бывает на вашей территории, то его можно вообще никак не оформлять, потому что юридические риски ниже. Поскольку с такими сотрудниками обычно идет плотное взаимодействие по рабочим вопросам по электронной почте, им нетрудно доказать фактические трудовые отношения, предъявив переписку.

О том, как заключить обычный трудовой договор, мы рассказывали здесь. В чем же разница между этим вариантом и особым договором о дистанционной работе?

Преимущества договора о дистанционной работе

Дополнительные основания увольнения. В договоре о дистанционной работе можно установить дополнительные по отношению к указанным в законе основания увольнения (п. 1 ст. 312.5 ТК РФ). В обычном трудовом договоре это не допускается.

Это важно, потому что реальных возможностей контролировать дистанционных сотрудников у вас меньше, чем тех, кто работает на вашей территории. Если обычный сотрудник просто не придет на работу без уважительных причин, вы можете уволить его за прогул. А как быть, если ваш дистанционный сотрудник перестанет выходить на связь? Оформить прогул не получится, потому что прогул — отсутствие на рабочем месте, а человек работает дома и вообще в любом месте, где ему удобно. Поэтому специальное условие будет очень кстати.

Обязанности работодателя по охране труда дистанционного сотрудника вообще ограничиваются всего тремя пунктами:

- такого сотрудника, как и любого другого, нужно страховать от несчастных случаев на производстве и профессиональных заболеваний;

- дистанционного работника нужно ознакомить с требованиями охраны труда. Но не в любом случае, а только если он работает с оборудованием и средствами, которые ему рекомендовал или предоставил работодатель;

- если удаленный сотрудник получает травму во время работы или у него развивается профзаболевание, работодатель обязан эти случаи расследовать, как и несчастные случаи на производстве или профзаболевания обычных сотрудников.

Особенности договора о дистанционной работе

У договора о дистанционной работе есть несколько особенностей.

1. Интернет

Этот договор предназначен для случаев, когда сотрудник использует интернет для выполнения трудовых функций (то есть сама работа связана с интернетом) и для обратной связи с работодателем (ч. 1 ст. 312.1 ТК РФ). Но это не значит, что заключить его можно только с представителями интернет-профессий.

2. Фраза про дистанционность

По словам Анны Ивановой, главный признак договора о дистанционной работе — то, что у работника нет рабочего места, находящегося под контролем работодателя.

В договоре обязательно нужно указать, что работа выполняется дистанционно. Туманной фразы о том, что сотрудник может работать удаленно, недостаточно. Написать можно, например, так:

Обычно еще дополнительно пишут, что местом выполнения работы является местонахождение работника, но это необязательно.

3. Отчетность работника

Нужно продумать и прописать в договоре порядок и сроки предоставления сотрудником отчетов о проделанной работе (ч. 8 ст. 312.2 ТК РФ).

4. Средства труда

Обязательно надо написать про оборудование, программное обеспечение, средства защиты информации (поскольку работа и взаимодействие по рабочим вопросам связаны с использованием интернета) и другие средства, которые использует работник. Потому что по закону всем необходимым для работы сотрудника должен обеспечить работодатель.

Возможны два варианта:

- всем этим его обеспечивает работодатель. Тогда нужно написать, что и в каком порядке, в какие сроки;

- сотрудник обеспечивает себя всем этим сам, но тогда нужно установить размеры, порядок и сроки выплаты работнику компенсации за использование его средств (ч. 8 ст. 312.2 ТК РФ).

Кстати, во втором случае можно указать в договоре, что сотрудник обязан использовать оборудование, программно-технические средства, средства защиты информации и иные средства, рекомендованные работодателем.

Например, вам нужно, чтобы человек работал в конкретных профессиональных программах и использовал определенные средства связи (конкретные мессенджеры и так далее). Вы можете его обязать это делать. Но если эти программы и другие средства платные, то вы должны ему компенсировать их приобретение либо организовать удаленный доступ к программе, которая установлена у вас во внутренней сети.

Если оборудования и средства предоставляете вы или хотя бы рекомендуете сотруднику, что ему применять, то нужно под роспись ознакомить его с требованиями охраны труда при работе с этим оборудованием и средствами.

5. Режим работы

На практике пишут просто общее количество рабочих часов в неделю, а подробности — в зависимости от характера работы (надо ли вам, чтобы сотрудник всегда был на связи в ваши обычные рабочие часы или это не обязательно). Например, так:

- Режим рабочего времени и времени отдыха работник устанавливает самостоятельно.

- Работник должен быть доступен для связи с ним со стороны работодателя с использованием таких-то средств связи по будним дням в такой-то период (например, с 10:00 до 19:00).

- Режим рабочего времени и времени отдыха работник устанавливает самостоятельно, но с учетом того, что он должен быть доступен для связи с ним со стороны работодателя с использованием таких-то средств связи в такой-то промежуток времени в будние дни.

Только не забудьте указать, по какому часовому поясу будет определяться время, если вы с сотрудником находитесь в разных часовых поясах.

6. Трудовая книжка

Можно обойтись без нее. То есть сотрудник может не передавать вам трудовую книжку для записи о работе и хранения, а если у этого сотрудника еще нет трудовой книжки, вы не обязаны ее ему заводить. Только про это нужно написать в договоре, если такого условия не будет, то трудовая книжка нужна, как обычно.

Как оформить договор о дистанционной работе

Если сотрудник живет в вашем городе, то не проблема встретиться с ним для подписания договора и остальных необходимых для приема документов. И не проблема договариваться о встрече каждый раз, когда надо подписать другие кадровые документы (например, заявление на отпуск и приказ об отпуске).

Кадровые документы, с которыми сотрудник должен быть ознакомлен под роспись, тоже можно отправлять с электронной подписью, это приравнивается к бумажному оригиналу.

Вариант без электронной подписи. Когда работодатель и работник не хотят заводить себе электронную подпись и при этом находятся слишком далеко друг от друга для очных встреч, они обмениваются оригиналами подписанных документов заказными письмами, а всю кадровую документацию работник подписывает вживую при случае, когда есть возможность приехать.

Кстати, обмениваясь по почте оригиналами документов с работниками, используйте такой вид отправления, как заказное письмо с уведомлением о вручении, и не забывайте делать опись вложения. По словам Анны Ивановой, основная проблема дистанционной работы — это как раз риски коммуникации с работником в случае конфликта.

А если сотрудник живет за границей?

Минтруд России придерживается мнения, что договор о дистанционной работе с иностранцем либо с российским гражданином, который живет за границей, заключать нельзя, в этих случаях подходят только договоры гражданско-правового характера. Аргументы: российское трудовое законодательство действует только на территории нашей страны. Министерство разъяснило это в письмах от 07.12.2016 № 14-2/ООГ-10811 и от 16.01.2017 № 14-2/ООГ-245.

Юристы эту позицию не разделяют, хотя на практике в таких случаях чаще встречаются гражданско-правовые договоры (возможно, как раз из-за мнения Роструда).

Кстати, еще нужно учитывать, что тот, кто постоянно или преимущественно (по 183 дня и более в течение 12 следующих подряд месяцев) живет за пределами России, не считается ее резидентом для целей уплаты налогов. Доходы от работы, которую он выполняет вне России, не облагаются НДФЛ в России.

Подборка наиболее важных документов по запросу Договор на оказание услуг доступа в интернет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор на оказание услуг доступа в интернет

Судебная практика: Договор на оказание услуг доступа в интернет

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 6 "Организация деятельности, связанной с размещением сооружений связи и средств связи" Федерального закона "О связи" "Установив, что общим собранием собственников многоквартирного жилого дома, находящегося в управлении истца, принято решение о платности использования организациями общего имущества в целях размещения оборудования связи, а также телекоммуникационных антивандальных шкафов широкополосного доступа, предназначенного для оказания услуг связи (телефония, Интернет и др.), и определена плата за такое использование, а также учитывая, что договоры между сторонами не заключены, соглашения о цене использования общего имущества не достигнуты, суды сочли обоснованными требования истца о взыскании суммы неосновательного обогащения, которые были удовлетворены в заявленном истцом размере."

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 36 "Право собственности на общее имущество собственников помещений в многоквартирном доме" ЖК РФ

(В.Н. Трофимов) Суд разъяснил, что в рассматриваемом случае наличие у ряда жителей многоквартирного жилого дома интереса в доступе к сети Интернет и заключение частью жителей договоров на предоставление таких услуг с обществом (оператором связи) не означало, что оператор связи был вправе по своему усмотрению размещать оборудование в технических и иных помещениях дома в отсутствие согласия большинства собственников помещений в многоквартирном доме, данного в соответствии с частью 4 статьи 36 Жилищного кодекса Российской Федерации по результатам голосования на общем собрании, и без внесения соразмерной платы, взимаемой в интересах всех собственников, как это предусмотрено пунктом 3 статьи 6 ФЗ "О связи". Соответственно, договор об оказании услуг связи, заключаемый с абонентом, не являлся достаточным основанием для размещения оператором связи своего оборудования.

Статьи, комментарии, ответы на вопросы: Договор на оказание услуг доступа в интернет

Открыть документ в вашей системе КонсультантПлюс:

Статья: Персональные данные

(Балдынова А.)

("Трудовое право", 2020, N 7; "Административное право", 2020, N 4) Что касается более замысловатых категорий типа IP-адреса, никнейма в соцсети, то относительно них суды имеют разные точки зрения. В одном из судебных решений приведен следующий правовой анализ IP-адреса: ". идентификация пользователя информационно-телекоммуникационной сети Интернет через установление его персональных данных по статическому IP-адресу, назначаемому оператором связи и постоянно закрепленному за конечным пользовательским оборудованием при заключении договора на оказание услуг доступа к сети Интернет (при использовании статического IP-адреса все подключения пользователя всегда идентифицируются этим IP-адресом в сети связи), по своим правовым последствиям не может отличаться от случаев, когда IP-адрес назначается оператором связи пользовательскому оборудованию автоматически, на период подключения данного устройства (период сессии) к сети Интернет (динамический IP-адрес)" (Решение Октябрьского районного суда г. Самары Самарской области по делу N 2-5354/2015 от 24.09.2015). При этом некоторые суды IP-адрес к персональным данным не относят (см., например, Постановление 13-го ААС по делу N А56-75017/2014 от 01.06.2015), а другие, наоборот, признают (Решение АС Челябинской обл. по делу N А76-29008/2015 от 11.02.2016). Представляется, что статичный IP-адрес однозначно можно относить к персональным данным, так как по нему идентифицировать пользователя можно. На практике владельцы доменов, разработчики мобильных приложений включают в политики обработки персональных данных пункт об IP-адресе (и вообще о любых технических параметрах устройств пользователя) на всякий случай. Так, в судебном споре Роскомнадзора с МТС (дело N А40-14902/16) суд пришел к выводам, что пользовательские данные, собираемые с помощью cookie-файлов, тоже являются персональными данными и нужно получать согласие на их обработку. Для этого сейчас на практике делают всплывающее окно, в котором уведомляют об использовании данной технологии и просят покинуть сайт лиц, не согласных с использованием cookie-файлов.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Персональные данные

(Балдынова А.)

("Трудовое право", 2020, N 7) Что касается более замысловатых категорий типа IP-адреса, никнейма в соцсети, то относительно них суды имеют разные точки зрения. В одном из судебных решений приведен следующий правовой анализ IP-адреса: ". идентификация пользователя информационно-телекоммуникационной сети Интернет через установление его персональных данных по статическому IP-адресу, назначаемому оператором связи и постоянно закрепленному за конечным пользовательским оборудованием при заключении договора на оказание услуг доступа к сети Интернет (при использовании статического IP-адреса все подключения пользователя всегда идентифицируются этим IP-адресом в сети связи), по своим правовым последствиям не может отличаться от случаев, когда IP-адрес назначается оператором связи пользовательскому оборудованию автоматически, на период подключения данного устройства (период сессии) к сети Интернет (динамический IP-адрес)" (Решение Октябрьского районного суда г. Самары Самарской области по делу N 2-5354/2015 от 24.09.2015). При этом некоторые суды IP-адрес к персональным данным не относят (см., например, Постановление 13-го ААС по делу N А56-75017/2014 от 01.06.2015), а другие, наоборот, признают (Решение АС Челябинской обл. по делу N А76-29008/2015 от 11.02.2016). Представляется, что статичный IP-адрес однозначно можно относить к персональным данным, так как по нему идентифицировать пользователя можно. На практике владельцы доменов, разработчики мобильных приложений включают в политики обработки персональных данных пункт об IP-адресе (и вообще о любых технических параметрах устройств пользователя) на всякий случай. Так, в судебном споре Роскомнадзора с МТС (дело N А40-14902/16) суд пришел к выводам, что пользовательские данные, собираемые с помощью cookie-файлов, тоже являются персональными данными и нужно получать согласие на их обработку. Для этого сейчас на практике делают всплывающее окно, в котором уведомляют об использовании данной технологии и просят покинуть сайт лиц, не согласных с использованием cookie-файлов.

Не случайно я сделал, и добавил такую страницу в качестве дополнительной, к уже давным-давно существующим разделам: "Удалённая работа" и "Фриланс" . Можете пройти на них по верхним навигационным стрелкам.

Именно так: "возмездное оказание услуг" называется удалённая работа в интернете по веб-дизайну либо созданию сайтов или же их поддержкой, выполняемая за деньги.

И раз уж дело касается денег, то это должно быть оформлено подобающим образом. Как именно?

Вот как раз в этом Вам и поможет данная страница.

Найдёте здесь примеры составленных договоров на оказание услуг между разными людьми: как физическими, так и юридическими лицами.

А здесь, в статье из этого архива, Вы сможете узнать об основных правилах составления подобных документов.

Но самое главное! Для следующего подраздела страницы я сделал "листовку" с кратким описанием, как использовать, и ссылкой на бесплатный он-лайн конструктор всевозможных договоров различных услуг. можете смотреть сразу

И к тому же, в конце страницы расскажу Вам об одном очень полезном информационном сервисе. желающие могут пройти сразу

Договор возмездного оказание услуг

Чаще всего, основным документом, регулирующим отношения сторон: "Заказчика" и "Исполнителя", является договор услуг с таким же названием, как и название этого подраздела. То есть: "договор возмездного оказания услуг".

Естественно, если сумма услуг незначительная, то "заморачиваться" с какими-либо договорами вряд ли кто захочет. Достаточно будет технического задания .

Имею ввиду обычных людей или, как таких называют юристы, "физических лиц".

Однако, если сумма услуг значительная, то и между такими должен быть составлен договор.

Иначе же, если таковой не составлен, в случае возникновения каких-либо разногласий, будет трудно что-либо доказать.

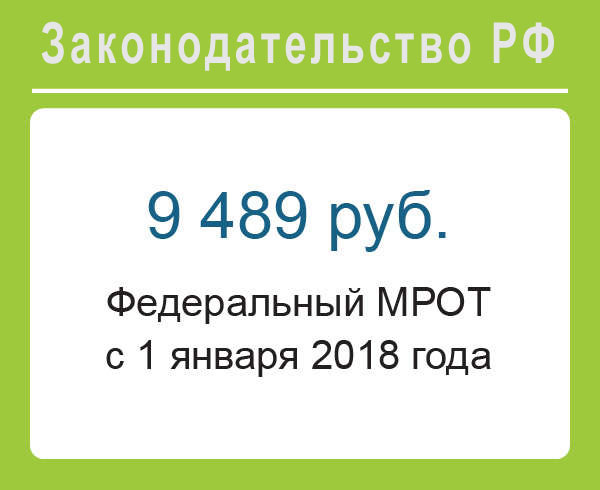

Какая сумма считается значительной, и письменный договор обязателен?

Сумма договора, превышающая 10 МРОТ.

На рисунке Вы видите сумму минимального размера оплаты труда. И, если сумма вознаграждения превышает 10-ти кратный её размер, то считается обязательным составление письменного договора между участниками сделки.

Считается! . . Однако, в случае удалённой работы, сами понимаете, совсем немного найдётся желающих ждать, пока почта будет пересылать туда-сюда бумажные договора.

Да и зачем ждать(?!), когда существуют современные способы заверения заключённых соглашений об удалённой работе.

А в этой "листовке" Вас ждёт ссылка на тот самый он-лайн конструктор договоров, о котором я писал в начале страницы. Кроме краткого описания, как с ним работать, там узнаете и о некоторой "особенности", создаваемых им файлов.

Вот теперь, когда Вы познакомились с образцами договоров услуг, либо сами себе "сконструировали", какой был нужен, можно поговорить и об их защите от изменений.

Защита договоров от изменений

Зачем защищать договор возмездного оказания услуг от каких-либо изменений? Думаю, это и так ясно. Чтобы не возникало, при их выполнении, никаких разногласий.

Раз договор заключён - его нужно исполнять неукоснительно! Причём, обеим сторонам!

Ну, а раз так - нужно исключить возможность изменения договора какой бы то ни было стороной, без одобрения второго участника сделки. Естественно, речь идёт об уже заключённом договоре, а НЕ о его обсуждаемом проекте.

Как защитить заключённый договор от изменений?

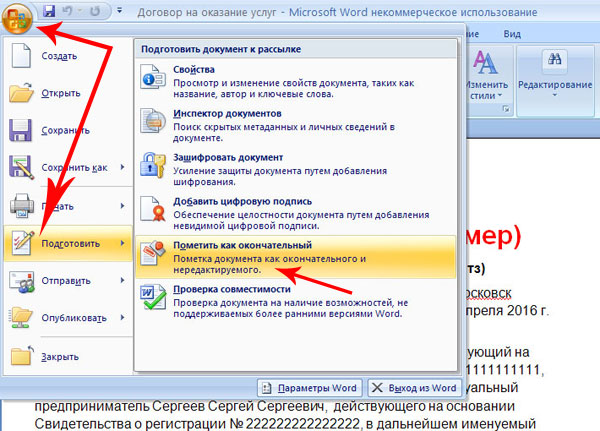

Самый простой способ - воспользоваться средствами программы Microsoft Word®, которая даёт возможность легко это сделать.

Для этого достаточно пометить документ как "окончательный и нередактируемый" , что в большинстве случаев позволяет избежать ненужных проблем с заказчиками.

Но учтите! Если Вы так сделаете, то редактировать договор не сможет уже никто: ни заказчик, ни Вы сами .

И именно поэтому, всегда сохраняйте копии договоров, полученные от заказчиков для ознакомления, и работайте с ними.

Это проще всего. Если испортите - легко восстановите оригинал.

Но есть ещё более современный способ защиты договоров от изменений. Об этом читайте дальше.

Электронная цифровая подпись

Сокращённо - ЭЦП. Так называется специальное программное обеспечение, позволяющее однозначно идентифицировать документы , помеченные ею пользователем, как созданные лично им, или же прочтённые лично им же.

Упоминание о цифровой подписи Вы могли видеть на предыдущем рисунке, который я сделал из скриншота экрана, а подробно узнать, что это такое, и как с этим работать, из электронной книги в нижнем архиве.

Упаковал в него полезную книгу и статью. В книге содержится подробная инструкция, взятая мною с сайта Госреестра, а в статье - не менее полезная информация, как добавить вторую ЭЦП в уже подписанный документ .

О том, где взять бесплатную цифровую подпись, Вам расскажет сам компьютер, если Вы перейдёте на вкладку "Добавить цифровую подпись" (её видно на верхнем рисунке) .

Единственное, что стоит знать заранее - не все ЭЦП бесплатны. Отнюдь! Но об этом, кто захочет, узнает сам. В книге, что даю Вам скачать, имеются ссылки.

И кстати! Есть три категории ЭЦП. В чём между ними разница, видно на нижнем рисунке.

Думаю, из рисунка понятно, что для использования ЭЦП, при оформлении договоров возмездного оказания услуг, нужна усиленная цифровая подпись .

Будете Вы такую использовать или нет - дело только Ваше, но она позволяет сэкономить огромное количество времени, и обойтись без составления, и последующих пересылок бумажных договоров друг-другу участниками удалённой сделки. Удобно!

Помните самое главное: заверяя любой договор своей электронной подписью, внимательно его читайте!

Иначе, вместо заработка за удалённую услугу, получите "хлопот полон рот", и можете "попасть на деньги".

Конечно, если сумма сделки значительная, то лучше всего, перед её заверением своей подписью, посоветоваться с юристом. Правда, это довольно дорого . . .

Но это всё же лучше, чем остаться "у разбитого корыта".

**Например, проверяя те образцы договоров удалённого оказания возмездных услуг, которые Вы могли скачать здесь: , обнаружил некоторые странности.

В одном из файлов, с именем: "Договор на оказание услуг" , было прописано в условиях что-то типа такого:

"Фактом исполнения заказчиком его обязательств оплаты по договору, считается день списания средств со счёта заказчика . . "

Такой договор я бы подписывать не стал! И поэтому, естественно, исправил подобную "галиматью" перед тем, как давать его Вам в качестве образца.

Дело в том, что согласившись с подобной формулировкой, Вы будете обязаны оказывать услугу, даже если к Вам на счёт так ничего и не поступило .

Мало того. Выяснять у банка заказчика, куда девались переведённые деньги (если они вообще переводились . . ), будет уже Вашей заботой, а не заказчика.

Так что . . остаётся лишь повторить: внимательно читайте условия договора!

И ещё об одном нужно обязательно сказать.

Осторожность при удалённой работе!

Да. Именно она - осторожность(!) будет совсем не лишней при работе на удалённом доступе.

Интернет - зеркало обычной жизни, в которой много хороших, честных людей, но, к сожалению, встречаются и мошенники. И в интернете их гораздо больше, чем в обычной жизни. Может быть от того, что они чувствуют себя "недосягаемыми"?

Конечно, насчёт "недосягаемости" - это их глубокое заблуждение , при современном-то развитии поисковых алгоритмов . . но всё же ненужных хлопот они Вам прибавят.

Поэтому, решив заключить с кем-либо договор возмездного оказания услуг, сначала тщательно проверьте(!) кандидата в заказчики.

Работая удалённо в интернете, это "золотое" правило выручит Вас не единожды!

Разумеется, речь не идёт о "тотальной проверке" всех и вся. Так, если заказать что-либо у Вас хочет известный в сети ресурс либо индивидуальный предприниматель, давно уже и успешно существующий, т.е. ведущий свои дела в сети, то . . . . Короче, не нужно "впадать в маразм" и "параноить", подозревая всех подряд. Это уже "клиника"!

Другое дело, когда к Вам впервые обращается неизвестный соискатель Ваших услуг, и хочет работать с Вами по договору. Вот здесь уже будет совсем не лишне вспомнить пословицу.

Доверяй, но проверяй!

Вообще, думать головой нужно ВСЕГДА! Думать, и знать о тех опасностях, которые поджидают неосторожного пользователя интернета.

Ведь, заключая гражданский правовой договор возмездного оказания услуг, Вы должны будете сообщить заказчику все свои личные данные.

И поэтому стоит знать, как защитить их от неправомерного использования .

Не буду здесь повторяться. Я собрал нужный материал на разных юридических блогах, и составил небольшую 5-ти страничную электронную книгу как раз об этом.

Книга, а точнее - брошюра, как всегда, в архиве.

Ну а здесь, как и обещал, расскажу Вам о полезнейшем(!) сервисе "WHOIS" , который позволяет узнавать "кто есть кто".

Понятное дело, что любой нормальный человек, прежде чем заключать какую-либо значимую сделку, постарается получить максимум информации о втором участнике предстоящего договора. Он зайдёт в социальные сети, "прошерстит" блоги и форумы. Одним словом, "перероет" интернет.

И в том случае, если объектом обследования является владелец веб-ресурса, есть ещё одна великолепная возможность(!) получить информацию о нём.

Вот как раз такую возможность и даёт упомянутый сервис "WHOIS".

Конечно, он НЕ предоставит всю "подноготную" объектов проверки, но даст достаточно интересную информацию к размышлению.

Как выглядит отчёт этого сервиса, смотрите здесь:

Узнаете историю домена, т.е., когда сайт возник, до какого числа он оплачен, кто является его владельцем (частное лицо или юридическое) и так далее, и тому подобное.

Одним словом, получите достаточно информации, чтобы понять: "новорожденный" это или давно действующий сайт, и не "однодневка" ли это(?), оплаченная всего лишь на один месяц.

Короче, сможете понять: стоит ли связываться с владельцем данного ресурса .

Ссылка перед Вами.

Если нужно, скопируйте её, и вставьте в адресную строку браузера.

**Prim. Не отпраляйте сразу много запросов на этот сервис! Делайте перерыв.

Количество обращений ограничено. Заблокируют!

Не случайно(!) добавил такое предупреждение. Чтобы не лишиться возможности использовать этот сервис, посмотрите условия пользования им:

Именно из-за технических ограничений на использование этого сервиса я не стал делать кнопку прямого перехода на него.

Активная прямая ссылка на него, а также ещё на один аналогичный (зарубежный) сервис, есть в той брошюре, которую давал Вам скачать выше

И ещё(!) в ней же (брошюре) найдёте чрезвычайно полезную ссылку на весьма нужный ресурс, способный помочь, если Вы столкнулись с мошенничеством в интернете.

Заключение

Надеюсь, страницу с информацией об оформлении удалённой работы я сделал не зря, и она оказалась Вам полезной.

В заключении хочу сказать, что такая информация Вам пригодится не только для оформления различных договоров возмездного оказания услуг.

В обычной жизни всё чаще используются цифровые подписи для заверения и пересылки в госорганы каких-то нужных и важных документов.

Что же касается удалённой работы в интернете, то лично мне хватало грамотно составленного Т.З. (технического задания). Правда, следует сказать, что мой случай - не типичен , поскольку, как уже писал в разделе "Цены на IT-услуги", всё делал, и делаю бесплатно! *(раздел откроется в новом окне)

Поэтому, сами понимаете, никаких договоров ни с кем НЕ заключал, НЕ заключаю, и заключать НЕ собираюсь! Мне этот "геморрой" не нужен.

Ещё не хватало! Бесплатно , да ещё какие-то там договора!

Изучал данную тему: "оформление удалённой работы" исключительно ради интереса . Ведь, когда чем-то увлечён, как я работой в интернете, то хочется узнать об этом всё!

О составлении же грамотных технических заданий Вы могли читать, а так же скачать пример хорошего, по моему мнению, задания, на предыдущей, смежной странице "Удалённая работа" .

А кроме этого, думаю, Вам будет интересен раздел "Фриланс" , где Вы также найдёте, и сможете скачать много полезной информации по теме предоставления удалённых услуг на возмездной основе.

Нижний мини-навигатор позволит пройти прямо в упомянутые разделы. Подведите курсор мыши - появится подсказка, куда ведут его стрелки.

Читайте также: