Нужен ли счет на авансовый платеж по договору

Обновлено: 03.05.2024

Поступил аванс по договору от третьего лица. Как отразить эту операцию в программе?

Нормативное регулирование

Кредитор может принять исполнение обязательства от третьего лица, а иногда обязан это сделать. Так, оплату от третьего лица нужно принять, когда:

- обязательство возложено должником на это лицо (п. 1 ст. 313 ГК РФ);

- должник просрочил исполнение денежного обязательства (п. 2 ст. 313 ГК РФ);

- третье лицо может утратить свое право на имущество должника вследствие обращения взыскания на это имущество (п. 2 ст. 313 ГК РФ).

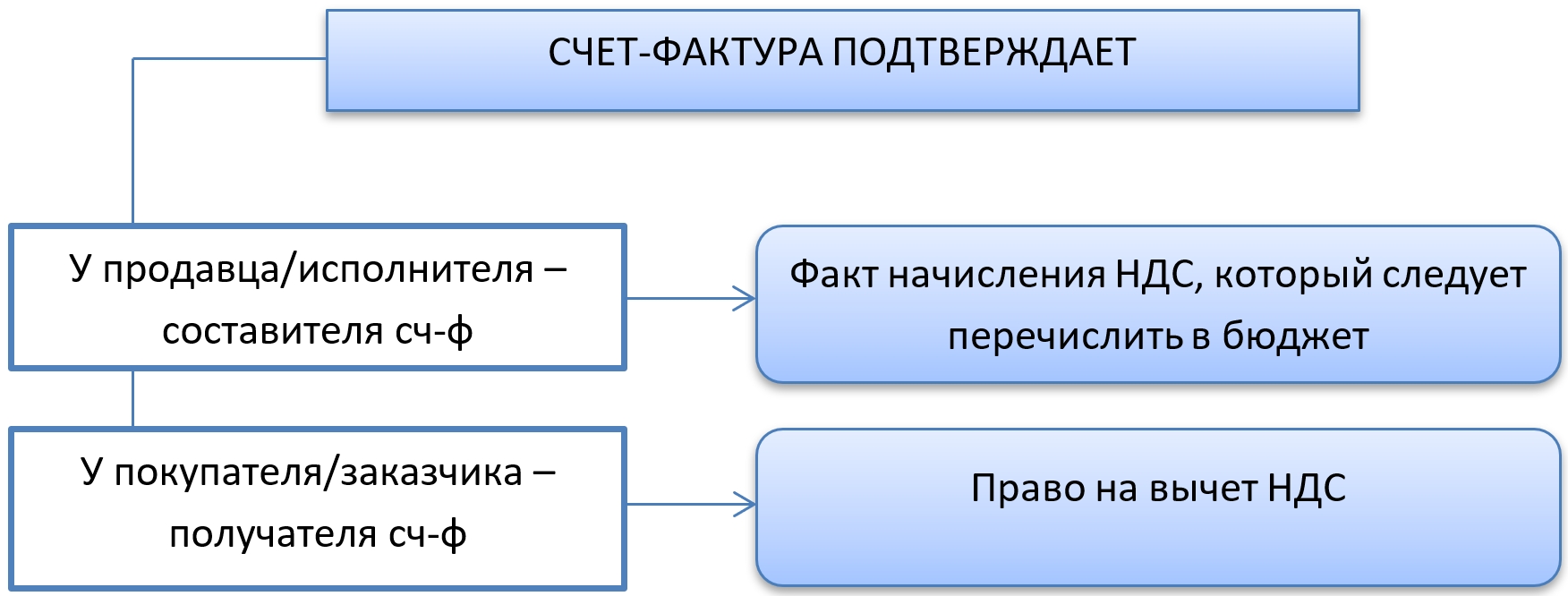

При получении предоплаты налогоплательщик обязан исчислить с нее НДС и выставить счет-фактуру (абз. 2 п. 1, п. 3 ст. 168 НК РФ) покупателю (ст. 169 НК РФ).

Учет в 1С

01 октября на расчетный счет Организации поступила оплата по договору поставки № 124 от 01.10.2019 с контрагентом МИКРОН ООО от третьего лица ХИММАШ НПО. Контрагент направил Организации письмо о возложении обязанности по оплате на третье лицо.

02 октября Организация начислила НДС с полученного аванса и выставила счет-фактуру в адрес контрагента-покупателя.

Поступление оплаты от третьего лица

Поступление оплаты отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

Проводки по документу

Документ формирует проводки:

Перенос аванса на контрагента

Перенесите задолженность третьему лицу на первоначального контрагента документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

- Вид операции — Перенос задолженности;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — третье лицо (в нашем примере — ХИММАШ НПО);

- Новый покупатель — контрагент по договору (в нашем примере — ООО МИКРОН);

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту. При необходимости удалите лишние строки.

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 62.02 — перенос кредиторской задолженности с третьего лица на покупателя.

Создание счет-фактуры на аванс

Создайте Счет-фактуру выданный вид операции На аванс на основании документа Корректировка долга по кнопке Создать на основании .

Данные будут заполнены автоматически по документу Корректировка долга .

Обратите внимание на заполнение полей:

В качестве покупателя будет указан контрагент по договору:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Документ Счет-фактура полученный на аванс предназначен для регистрации счетов-фактур, полученных.В данной статье поговорим о назначении документа Счет-фактура полученный. Узнаем.Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в.

Карточка публикации

(11 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

На каком бланке и в какие сроки должен быть выставлен счет-фактура на аванс? Все ли обязаны выписывать авансовые счета-фактуры? В каких случаях налогоплательщик избавлен от необходимости составить авансовый счет-фактуру? Все нюансы работы со счетами-фактурами при авансе и предоплате разбираем в этом материале.

Нужен ли авансовый счет-фактура

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

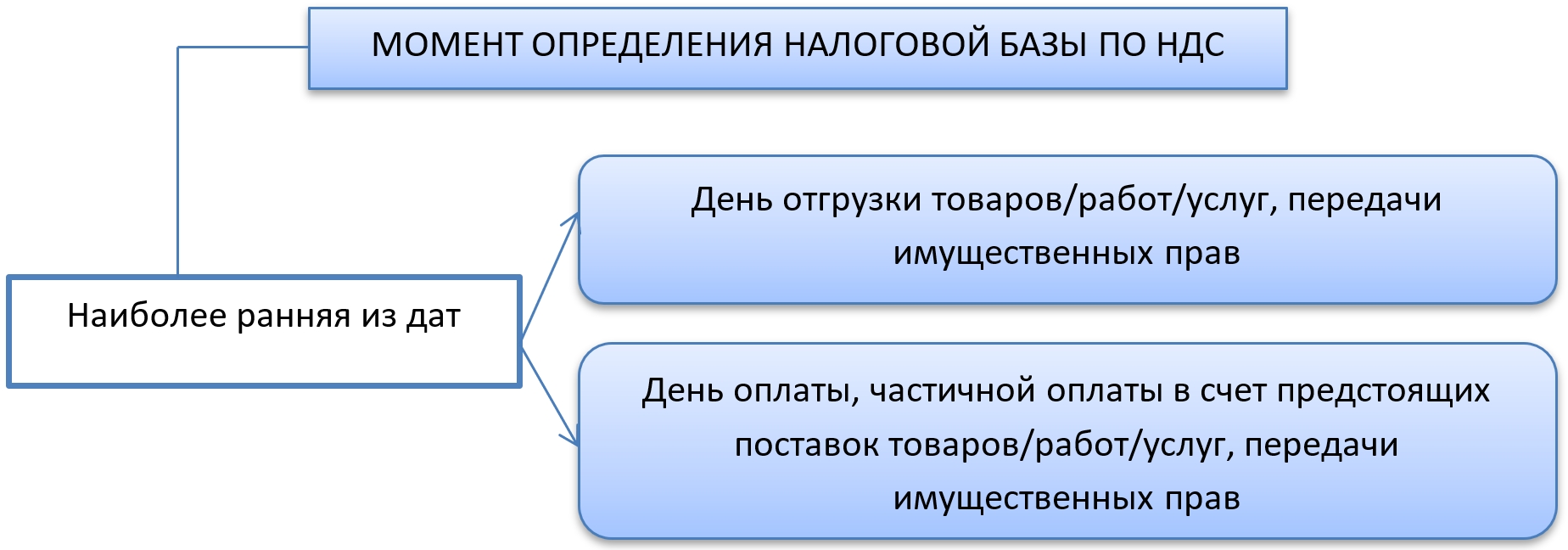

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

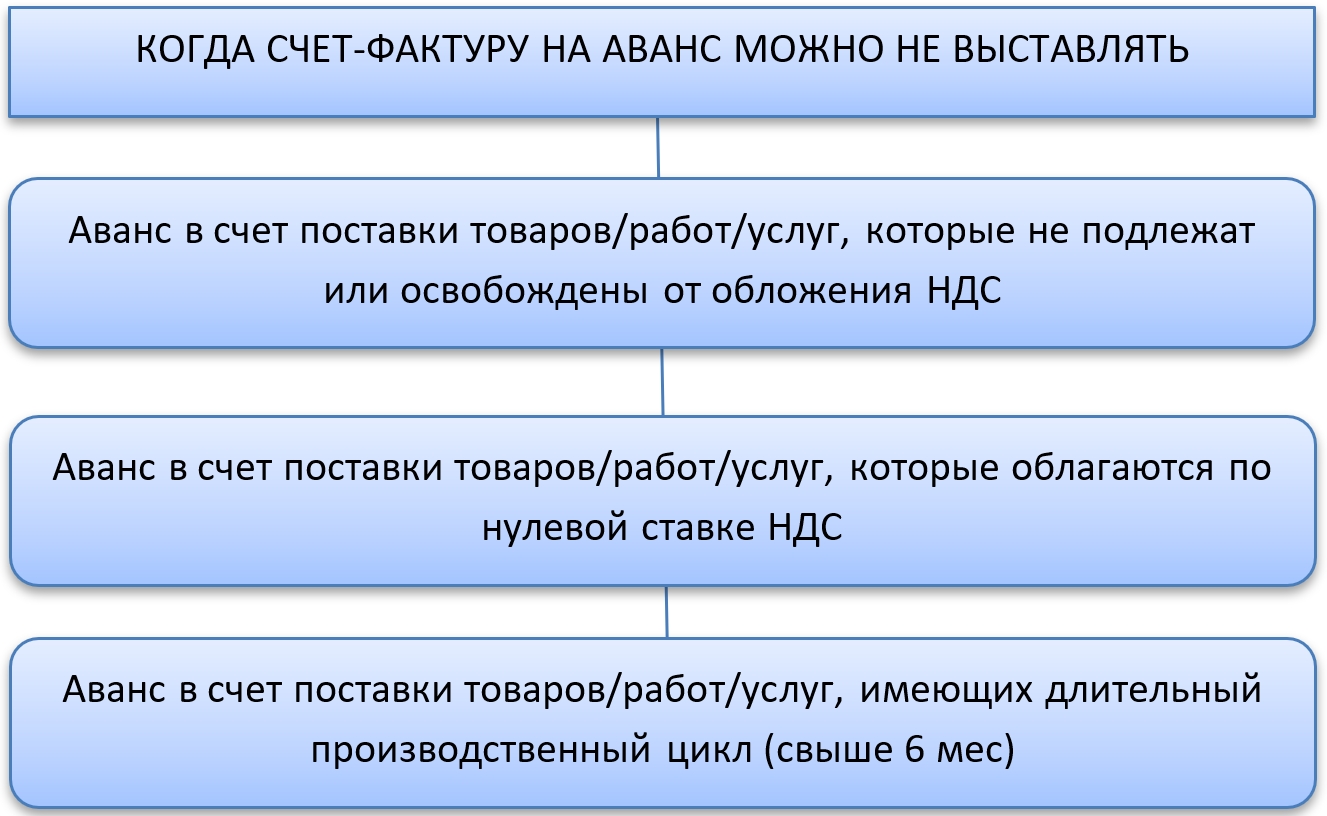

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.

Читайте также: