Нужен ли приказ о вводе в эксплуатацию основных средств

Обновлено: 28.06.2024

Акт ввода в эксплуатацию основного средства или акт списания — это ключевые формы бухгалтерской документации, которые отражают перемещение имущественных активов организации. Для каждой группы имущества предусмотрены индивидуальные формуляры.

Основные фонды фирмы

Все материальные активы предприятия, срок полезного использования которых превышает 12 месяцев, следует относить к основным средствам. Причем объекты принято группировать по видам, категориям и прочим характеристикам.

Помимо ключевой классификации по амортизационным группам, предусматривают разделение ОС на активные и пассивны категории. Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Пассивная часть — это имущество, которое участвует в обеспечении стабильного процесса жизнедеятельности предприятия. Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Учет и документальное оформление основных фондов фирмы

На протяжении всего цикла использования объекта ОС в организации любые его перемещения и трансформации должны учитываться. Например, в момент поступления актива формируется его первоначальная стоимость. Документально поступление оформляется актом приемки ОС. А как только объект начинают использовать, оформляется акт ввода в эксплуатацию.

Ответственность за оформление и учет всех перемещений ложится на специальную комиссию, которая создается в организации. В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

Например, комиссия уполномочена установить первоначальную стоимость поступившего актива, если его цена неизвестна. Также комиссия вправе принимать решения о списании или рациональности модернизации оборудования. Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Весь жизненный цикл основного средства в организации делится на пять ключевых этапов. Причем для каждого предусмотрены особенности учета и документального оформления.

Поступление

Это не только покупка актива, но и, к примеру, безвозмездная передача, лизинг или аренда. При поступлении оформляется инвентарная карточка объекта или вносятся записи в инвентарную книгу, в зависимости от выбранного способа ведения учета. Формируется первоначальная стоимость объекта, актив готовят к дальнейшему использованию или передаче.

Ввод в эксплуатацию

После того как ОС полностью приведено в готовность, актив вводят в эксплуатацию: объект передают в производственный цикл. Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Формуляр используется и при строительстве и возведении зданий и сооружений. Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Передача актива

Имущество фирмы может быть передано третьим лицам: по договору аренды, лизинга или даже по договору дарения или безвозмездной передачи. В таком случае оформляется акт приема-передачи основных средств. Причем для каждой категории имущества предусмотрены свои бланки:

- № ОС-1 — для одного самостоятельного объекта. Но за исключением зданий и сооружений;

- № ОС-1а — непосредственно для зданий и сооружений;

- № ОС-1б — для групп объектов основных средств. Но кроме зданий и сооружений.

Унифицированные формы закреплены Постановлением Госкомстата РФ от 21.01.2003 № 7. Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Виды бланков, которые предполагается использовать, закрепляют в учетной политике. Иначе проблем и споров с контролерами не избежать. Разрабатывая самостоятельные формы, проверьте, все ли реквизиты первичного документа учтены в структуре.

Чтобы заполнить акт о приеме-передаче объекта основных средств без ошибок, сверьтесь с образцом.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Большинство организаций не пересматривают изначально установленный срок полезного использования (СПИ) объектов основных средств и редко работают с оценочными значениями, которым является СПИ. Однако с учетом требований к бухгалтерской отчетности и реальных условий эксплуатации объектов основных средств очевидно, что их СПИ нужно пересматривать. Причем сам пересмотр СПИ не является принципиально новой процедурой, установленной ФСБУ 6/2020. Его можно было проводить и раньше. Эксперт по бухгалтерскому учету и налогообложению Елена Орлова специально для БУХ.1С рассказала о нормах ФСБУ 6/2020 по пересмотру СПИ и сравнила их с прежним порядком.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств - это (п. 8 ФСБУ 6/2020):

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Пересмотр срока полезного использования (СПИ)

Пересмотр СПИ до ФСБУ 6/2020

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Пересмотр СПИ по ФСБУ 6/2020

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Проверка элементов амортизации

- в конце каждого отчетного года. Например, в рамках инвентаризации основных средств, в частности, перед составлением годовой бухгалтерской отчетности. Но если организация проводит инвентаризацию основных средств раз в три года, пересмотр СПИ все равно нужно делать в конце каждого года. Частота проведения инвентаризации не должна служить основанием для пересмотра СПИ реже, чем один раз в год (ч.ч. 1–3 ст. 11 Закона от 06.12.2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н, п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91);

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. Пересмотр СПИ нужно проводить сразу по факту их наступления.

Изменение СПИ может быть обусловлено:

- конкретными обстоятельствами, которые должны были быть приняты во внимание при первоначальном установлении СПИ (перевод объекта в условия агрессивной среды, отличный от среднестатистического режим работы, сезонность использования, переход от двухсменного режима работы в трехсменный, плановые простои по каким-то причинам, принятие ограничивающих нормативных правовых актов, утверждение руководством бюджета организации, в котором установлены планируемые даты закупок нового оборудования с заменой имеющегося, и т.д.);

- постепенным накоплением новой информации, которой за год может оказаться достаточно, чтобы существенно изменились прогнозы организации относительно СПИ объектов основных средств (при отсутствии конкретных обстоятельств).

Процедуру проверки элементов амортизации целесообразно установить в учетной политике организации (п. 4 ПБУ 1/2008, п.п. 4, 5 Рекомендации Р-6/2009 КпР, п. 11 Толкования Р91). В нее нужно включить в отношении СПИ, в частности:

- организационные аспекты – какая комиссия осуществляет такую проверку, ее компетенции и обязанности;

- методологические аспекты – установленный организацией порядок проверки каждого элемента амортизации, регулярность такой проверки, уровень и иные критерии существенности, соответствие которым влечет за собой изменение элементов амортизации; расчет амортизации за период, в котором пересмотрен СПИ;

- документальное оформление результатов проверки.

Приказом по организации обязанности по проверке элементов амортизации можно возложить на инвентаризационную комиссию; комиссию по приему, вводу в эксплуатацию и списанию основных средств или специально созданную для этого комиссию. В состав комиссии целесообразно включить специалиста, отвечающего за техническое состояние основных средств, их работоспособность; эксплуатирующего объект работника, лицо, ответственное за сохранность основных средств, финансиста, экономиста, технолога, начальника производства, определяющих будущие экономические выгоды от использования основных средств, бухгалтера на участке основных средств. Если у членов комиссии нет необходимых знаний для проведения технической экспертизы объектов, комиссия может привлечь сторонних экспертов с соответствующей квалификацией.

Пересмотр СПИ не означает непременное его изменение. Организация должна убедиться, не возникло ли необходимости изменения СПИ. В этих целях к компетенциям комиссии относятся, в частности (п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91):

- анализ физических параметров текущего и планируемого использования объектов основных средств (режима эксплуатации, способов использования, естественных условий, систем проведения ремонта, нормативно-правовых и других ограничений, намерений руководства организации, физического или морального износа и др.), моделей распределения будущих экономических выгод, ожидаемых доходов от выбытия и др.;

- сравнение их с данными, которые учитывались для установления элементов амортизации при признании объектов или при предыдущем пересмотре;

- вынесение оценочного суждения по всему комплексу обстоятельств для принятия решения – нужно изменять СПИ или нет, и если нужно, то какой вариант амортизации с пересмотренным СПИ будет более показательным для пользователя бухгалтерской отчетности;

- документальное оформление принятого решения о пересмотре СПИ по соответствующим объектам основных средств (об отсутствии необходимости в пересмотре).

Если текущая информация свидетельствует о существенном изменении параметров объектов основных средств, СПИ по ним изменяется (в том числе как в сторону увеличения, так и в сторону уменьшения).

Результат работы комиссии по проверке элементов амортизации оформляется протоколом заседания комиссии, форму которого целесообразно утвердить в приложении к учетной политике (п. 4 ПБУ 1/2008). Протокол должен содержать все обязательные реквизиты первичного учетного документа, а также (при необходимости) – реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. В протоколе нужно указать по каждому объекту основных средств, по которому принято решение о пересмотре СПИ и других элементов амортизации, ранее установленные элементы амортизации, новые (измененные) элементы амортизации, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Доначисление амортизации в связи с пересмотром СПИ может быть оформлено ведомостью учета основных средств и начисленных амортизационных отчислений по самостоятельно разработанной форме или, например, по форме № В-1, а также бухгалтерской справкой-расчетом (ч.ч. 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, Приложение 2 к Типовым рекомендациям, утвержденным Приказом Минфина РФ от 21.12.1998 № 64н).

Расчет амортизации после пересмотра срока полезного использования (СПИ)

Если по результатам проверки элементов амортизации организация примет решение о пересмотре СПИ, возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (перспективно). Ранее начисленная амортизация не пересчитывается. Оставшаяся подлежащая амортизации стоимость объекта распределяется на оставшийся СПИ, только уже измененный. Исходя из этого начисление амортизации продолжается в новых суммах. Такие корректировки не являются исправлением ошибки в бухгалтерской отчетности (п. 37 ФСБУ 6/2020, п.п. 2, 3, 4 ПБУ 21/2008).

Амортизация за период, в котором изменился СПИ

Спорным вопросом является вопрос начисления амортизации за период, в котором произошел пересмотр СПИ, по результатам обязательной ежегодной проверки элементов амортизации. Существуют два варианта, один из которых организация может предусмотреть в своей учетной политике (п. 4 ПБУ 1/2008):

В то же время, если доначисление амортизации по варианту 2 является трудоемким, а доначисленная сумма не является существенной, организация, руководствуясь требованиями рациональности и существенности, вправе принять решение о начислении амортизация с применением пересмотренного СПИ с 1 января следующего отчетного года (п.п. 4, 6, 7.4 ПБУ 1/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Пример доначисления амортизации по варианту 2

Первоначальная стоимость объекта основных средств – 12 млн. руб. Изначально установленный СПИ – 10 лет. Амортизация в год при линейном способе должна составить 1 200 тыс. руб. Амортизация в месяц – 100 тыс. руб. Объект был введен в эксплуатацию в декабре, амортизация начисляется с 1 января календарного года. В течение первых двух лет эксплуатации обстоятельств для пересмотра СПИ не установлено. В декабре третьего года на основании обновленной информации выяснилось, что первоначальные прогнозы были оптимистичными, и объект прослужит на 3 года меньше: принято решение об уменьшении общего СПИ до 7 лет (10 лет - 3 года).

За первые 2 года амортизация составила 2 400 тыс. руб. (1 200 тыс. руб. х 2). За третий год до момента пересмотра СПИ (за 11 месяцев третьего года) начисленная амортизация составила 1 100 тыс. руб. (100 тыс. руб. х 11 мес.).

Доначисление амортизации в периоде пересчета СПИ

Согласно учетной политике организации, моментом, начиная с которого амортизация должна начисляться по-новому, является начало текущего отчетного периода, т.е. 1 января текущего года. Новый оставшийся СПИ составит 5 лет (новый общий срок 7 лет - 2 истекших года). Остаточная стоимость объекта, подлежащая амортизации на этот момент, составит 9 600 тыс. руб. (12 000 тыс. руб. /первоначальная стоимость/ - 2 400 тыс. руб. /начисленная за 2 года амортизация/). Новая амортизация в год начиная с третьего года эксплуатации объекта – 1 920 тыс. руб. (9 600 тыс. руб. : 5 лет).

В бухучете за 11 месяцев третьего года уже начислено 1 100 тыс. руб. амортизации.

Годовая сумма амортизации за третий год должна быть 1 920 тыс. руб. Нужно в декабре доначислить амортизацию в сумме 820 тыс. руб. (1 920 тыс. руб. - 1 100 тыс. руб.).

На следующий четвертый год начиная с января амортизация начисляется, исходя из пересмотренного СПИ, по 160 тыс. руб. в месяц (1 920 тыс. руб. : 12 мес.).

Если в конце четвертого года, проверив СПИ, организация решит, что его снова нужно менять, то действия по доначислению амортизации будут аналогичными.

По сравнению с действующим ПБУ 6/01(который утратит силу с 01.01.2022) новый Стандарт как вводит много новых понятий, так и дает организации большую свободу действий в той или иной ситуации.

Поэтому, по моему мнению, можно часть положений ввести в действие уже с 2021 года, а с чем-то подождать и до 2022 года (или не применять их вообще).

Возможно, что при разработке этого ФСБУ и при планировании последующих у авторов были какие-то мысли на перспективу, но нам сие не ведомо*.

*После ухода начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России пока еще неизвестно (по крайней мере на дату подготовки материала в печать), кто займет эту вакансию**.

**Как автору на днях заявили в дружеской беседе: — А кто пойдет на такую зарплату?

Но уже есть мнение (неофициальное), что столь стремительное и неуклонное приближение российского бухучета к международным стандартам следует немного притормозить. И есть вероятность, что в уже принятые ФСБУ будут вноситься изменения. Хорошо это, или плохо, и к чему это в итоге приведет, пока не ясно.

Лимит стоимости

Но вернёмся к ФСБУ 6/2020. Организация, которая начнет по нему работать, будет самостоятельно определять лимит стоимости, выше которого актив признается основным средством, а ниже — оборотным активом (инструментом, хозяйственным инвентарём и т. п.) (п. 5 ФСБУ 6/2020).

Какое экономически обоснованное решение примет по этому вопросу руководство организации, такое и будет правильным. И никто не вправе будет заявить, что оно (это решение) неверное.

И, исходя из принятого руководством решения, возможны следующие варианты.

Первый.Решено установить лимит стоимости основных средств в сумме, равной 100 тыс. руб.

Таким образом, по активам, приобретенным после начала применения ФСБУ 6/2020, исчезнет разница между их отражением в регистрах бухгалтерского учета и для целей налогообложения прибыли.

И бухгалтеру не нужно будет возиться с начислением отложенных налоговых обязательств, а затем с их погашением при приобретении различного инвентаря, инструментов, и других, относительно недорогих активов стоимостью от сорока до ста тысяч рублей.

И даже если наши законодатели через год, или там через два, опять повысят лимит стоимости основных средств для целей налогообложения прибыли, никто не может запретить организации самостоятельно сделать тоже самое.

Для организаций малого и среднего бизнеса, это, возможно, оптимальный выход.

Но при этом следует учесть, что балансовая (в девичестве — остаточная) стоимость основных средств ниже нового установленного лимита должна быть списана в порядке единовременной корректировки на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

От такой корректировки могут себя освободить только организации, имеющие право на применение упрощенных способов ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности, то есть субъекты малого предпринимательства, не обязанные проводить обязательный аудит (п. 51 ФСБУ 6/2020).

Они будут учитывать подобные объекты, еще не полностью самортизированные, как основные средства.

Кроме того, надо будет еще и прикинуть, как такой вариант (особенно когда большинство закупаемых средств труда в организации приходится на этой ценовой сегмент: 40 тыс. руб. — 100 тыс. руб.) отразится на стоимости чистых активов к концу года. А чистые активы — это и сумма начисленных и выплаченных дивидендов, и красивый баланс для банка, в котором надо получить кредит. и много чего ещё.

Второй. Руководство организации принимает решение оставить для новых основных средств тот же самый лимит — 40 тыс. руб., или, допустим, увеличить его до 60-ти, или там, до 80-ти тыс. руб.

Возможно, что это решение для данной конкретной организации экономически целесообразно по целому ряду причин.

У бухгалтерии забот в этом случае прибавится. Кроме корректировки по объектам, которые перестанут быть основными средствами, надо будет вести обособленный учет объектов, стоимостью 60 (или 80)-100 тыс. руб.,

Но не всегда то, что удобно для бухгалтерии, выгодно для организации.

Третий (чисто теоретический, но все же). Организация принимает решение установить лимит стоимости основных средств в сумме, превышающей установленный лимит для целей налогообложения, допустим 120, или там 150 тыс. руб.

Вот здесь количество проблем резко вырастет.

Возникает (и довольно много) лиц, задающих вопрос: — а с какого перепуга вы приняли такое экзотическое решение? И если от просто любопытствующих можно отмахнуться, и попросить не совать нос в дела организации, то от банка, инвесторов, аудиторов, а то ещё и налоговиков просто так отделаться уже не получится.

Так что, еще раз повторим, это вариант больше теоретический, но он тоже не запрещен. И какой из рассмотренных выше двух (или двух с половиной) выбрать — на усмотрение руководства организации.

Со стоимостью вроде разобрались. Идем дальше.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.

Хотя ничто не мешает воспользоваться и другой информацией — рекомендациями изготовителей, документально подтвержденным и технически обоснованным заключением комиссии по основным средствам, и т.д.

Учет объектов основных средств

Принятие объекта к учету производится на основании распорядительного документа. За образец, как и раньше, можно взять Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) или Акт о приеме-передаче здания (сооружения), формы которых (ОС-1 и ОС-1а) были утверждены постановлением Госкомстата России от 21.01.2003 № 7.

И в очередной раз обращаю внимание, что оформлением указанных документов должна заниматься не бухгалтерия, а соответствующие инженерно-технические службы организации. Это в их компетенцию должна входить оценка технического состояния приобретенного (созданного) объекта, степени пригодности его к эксплуатации, срока полезного использования и пр.

Единицей учета объектов основных средств, как и ранее, является инвентарный объект (п. 10 ФСБУ 6/2020). Больших разниц в определении этого понятия по сравнению с данным в п. 6 ПБУ 6/01 также выявить не удалось.

И точно так же при наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Такая ситуация, к примеру может возникнуть, при принятии к учету какого-нибудь супернавороченного компьютера (для графических, верстальных, монтажных и т.п. работ), для работы с которым понадобятся еще монитор, клавиатура и пр.

И монитор с клавиатурой, стоимость которых в десятки раз меньше стоимости системного блока, можно принять к учету, как отдельные инвентарные объекты, точнее, как хозяйственный инвентарь.

Можно привести еще не один пример комплексов конструктивно сочлененных предметов, стоимость и срок полезного использования частей которых существенно отличаются.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).

Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Какое оборудование относится к ОС

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Операции, необходимые для оформления приказа

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

Таким образом, верное отражение даты ввода в работу ОС позволит предприятию избежать штрафных санкций со стороны Налоговой инспекции.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования

Требования к оформлению

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Ключевыми и первостепенными моментами служат п.7 и 8. Они же являются фундаментом начисления амортизации.

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное – отражение необходимых данных для распорядительной документации.

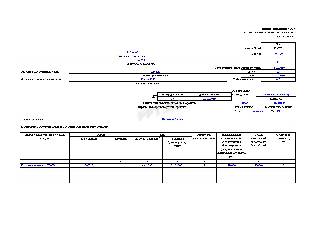

Образец приказа

Образец служит шаблоном, стиль и форма могут отличаться в каждом конкретном случае. Бланки можно с легкостью найти и скачать на просторах Интернета, мы же предлагаем вам образец упомянутого приказа:

Сформированный и подписанный приказ передают в бухгалтерский отдел на предприятии. После чего материальный актив принимается на учет, с последующим отражением в бухгалтерском и налоговом учете.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Для ведения своей деятельности практически каждая организация имеет в своем распоряжении технику, устройства, здания, оборудование и другое имущество, находящееся на балансе. Нередко компании получают в свое распоряжение новые основные средства. Чтобы начать их эксплуатацию, необходимо составить соответствующий акт.

Форма

До 2013 года акт первичной документации необходимо было оформлять по специальной форме. На сегодняшний день закон не обязывает использовать специальный унифицированный бланк при оформлении акта ввода в эксплуатацию основных средств. Как правило, многие организации разрабатывают его индивидуально, или составляют в произвольном виде.

Однако нужно помнить, структура акта все-таки должна соответствовать некоторым требованиям. Например, документ должен быть составлен без помарок и ошибок, необходимо придерживаться стиля ведения деловой документации. Условно документ можно разделить на несколько частей:

Стоит отметить, достаточно часто акт ввода в эксплуатацию путают с формой ОС-1, которая является обязательной для оформления другого документа. Так, унифицированная форма ОС-1 подтверждает не введение в эксплуатацию, а именно переход основных средств от одной организации в распоряжение другой.

Применение формы ОС-1

Данный документ оформляется в тех ситуациях, когда одна компания передает основные средства другой. Как правило, документ заполняется не только представителем компании, которая получает основные средства. Здесь участие должна принимать и вторая сторона, которая и передает эти основные средства.

Обычно акт составляется и подписывается руководителями компаний и их заместителями. Однако могут возникнуть ситуации, когда необходимо привлечь третью сторону. Например, когда передается достаточно сложный прибор, устройство или оборудование. Здесь вряд ли удастся обойтись без квалифицированных экспертов. По сути, данная форма предназначена для того, чтобы обе стороны выполнили свои обязательства по составленному ранее договору. Стоит отметить, нет никакой разницы, кто принимает участие в сделке. Это могут быть частные предприниматели или юридические лица.

Документ, составленный по форме ОС-1, является основанием для того, чтобы компания, получившая основные средства, поставила их на учет и имела возможность вести их в эксплуатацию.

Как оформить акт ввода в эксплуатацию основных средств в 2021 году

Как правило, процедурой ввода в эксплуатацию занимается специальная комиссия, которая создается принимающей стороной. Для ее назначения директор издает соответствующий приказ. В составе этой группы должны присутствовать квалифицированные специалисты, которые знакомы с новым объектом. Комиссия должна состоять минимум из трех сотрудников. Именно они будут оценивать исправность, производительность, техническое состояние и другие характеристики полученного имущества.

Сколько экземпляров составлять

Данный документ должен быть составлен минимум в двух экземплярах. Однако если в этом есть необходимость, их количество может быть увеличено. Акт хранится в организации вместе с другими первичными документами. Когда заканчивается срок его действия, документ отправляется в архив. Как правило, срок такого хранения устанавливается внутренними правилами компании.

Инструкция по заполнению акта

Хотя строгих требований к оформлению данного акта не существует, необходимо помнить о нормах составления деловых документов. Для правильного оформления акта следует придерживаться следующих рекомендаций:

Заполненный образец акта ввода в эксплуатацию основных средств

Для чего необходим приказ о вводе основных средств в эксплуатацию

Когда объект или какое-то другое имущество компания принимает на баланс, возникает необходимость оформления определенных документов. Одним из них является приказ о введении новых объектов в эксплуатацию. Издает данный документ руководитель принимающей организации. Именно на основании этого приказа компания получает или покупает основные средства, оприходует их, ставит на учет.

Новые объекты могут поступать на баланс компании при различных ситуациях:

- дарение;

- покупка;

- изготовление своими силами;

- производство при помощи подрядчиков;

- получение в качестве уставного капитала;

- спонсорская помощь.

После того, как создается специальная комиссия, происходит тщательный осмотр и проверка объекта. Специалисты определяют его техническое состояние. При наличии каких-либо неисправностей дополнительно оформляется дефектный акт по форме ОС-16. При составлении приказа особое внимание следует уделять дате принятия и ввода новых основных средств. Именно с этой даты ведется налоговый учет. Что касается сроков, то закон не определяет четкого периода, за который новые объекты должны быть введены в эксплуатацию. Как правило, это решает директор организации.

Нет необходимости использовать типовую форму для составления данного приказа. Как правило, документ оформляется в свободном стиле. Нередко организация создает для себя индивидуальный образец. Ниже приведен образец составления приказа. Однако это не означает, что документ обязательно должен выглядеть именно таким образом. Под свои нужды вы имеете право вносить любые дополнения и изменения.

Разрешено использовать любой стиль оформления приказа. Здесь главное условие − наличие необходимой информации, которая обязательно должна присутствовать в распорядительных документах. Например, здесь должны быть данные об объекте, дата составления приказа, подписи ответственных лиц.

Читайте также: