На расчетный счет предприятия зачислены взносы от учредителей какой записью это следует оформить

Обновлено: 02.07.2024

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

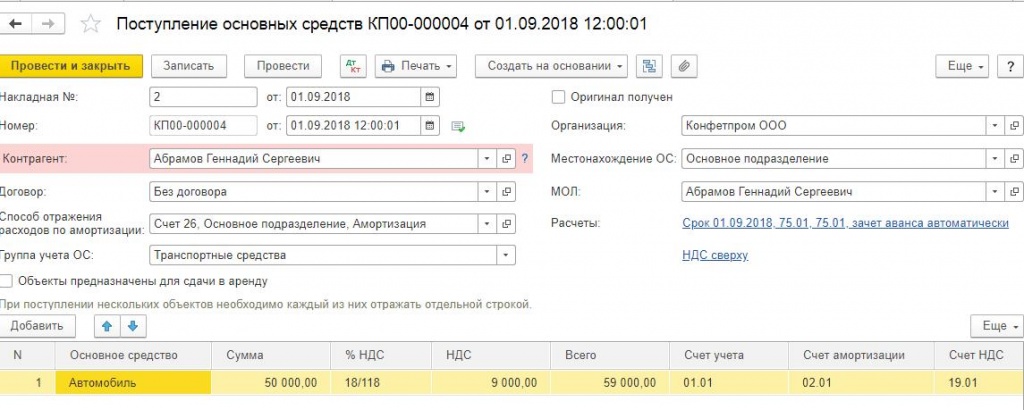

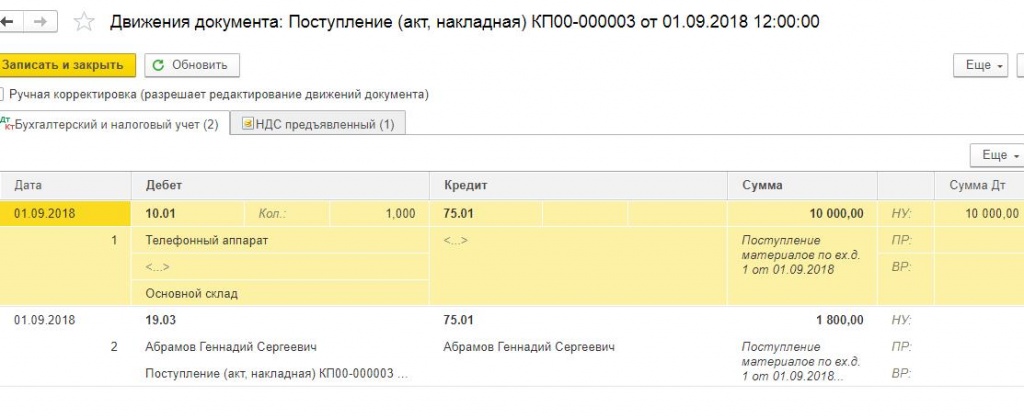

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Заполняем созданный документ.

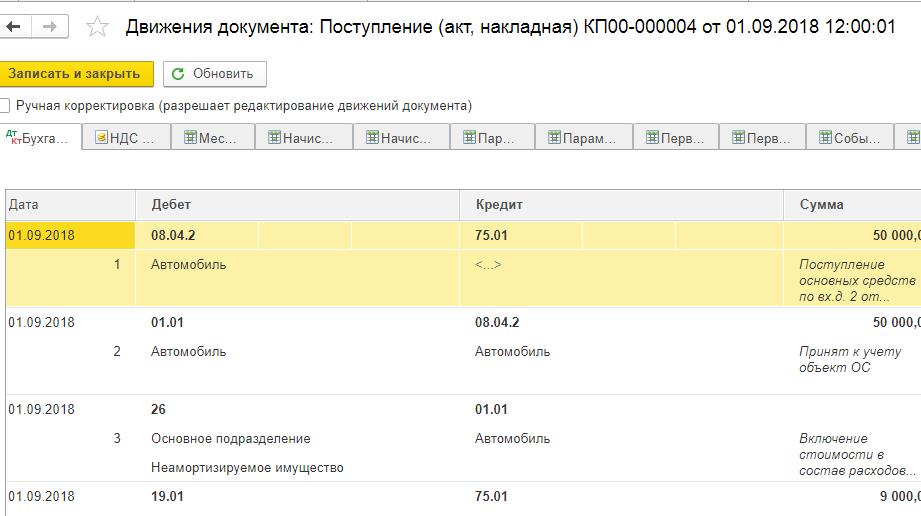

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

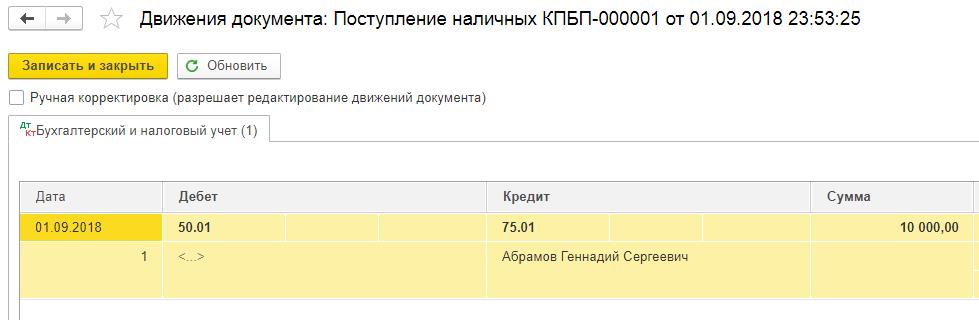

Взнос на расчетный счет и в кассу

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы.

Если ваша организация попала в сложное финансовое положение, и вы хотите ее выручить, мы можем рассказать вам о двух самых простых способах, как это оформить в бухгалтерии. Еще мы знаем о двух не самых простых, но тоже возможных вариантах оформления.

Способ № 1: беспроцентный заём

Чаще всего для оформления внесенных денежных средств выбирают этот способ. Он привлекателен тем, что с заёмных денег организации не придется платить никаких налогов, а вы сможете вернуть вложения себе обратно, когда дела наладятся.

Из документов достаточно оформить договор займа. В нем обязательно укажите следующие важные условия: сумму займа, срок предоставления, порядок возврата, а также пропишите, что проценты за пользование займом не взымаются. Затем просто внесите деньги наличными в кассу организации по приходному кассовому ордеру или переведите на расчетный счет. Вернуть заём вы сможете также просто — наличными из кассы по расходному кассовому ордеру или перевести с расчетного счета организации себе на личный счет.

Как мы уже сказали, налогом заемные денежные средства не облагаются, поэтому их не нужно учитывать ни в доходах, ни в расходах.

Способ № 2: материальная помощь

Денежные средства можно вложить в организацию безвозвратно. Документально это оформляется также несложно, однако, есть одна особенность: если учредителей несколько, и вы владеете половиной в уставном капитале или менее, то организации придется заплатить налог с этих денег.

Финансовую помощь организации подкрепите документом — договором дарения или соглашением о предоставлении материальной помощи учредителем. В нем следует зафиксировать тот факт, что вы, как учредитель, передаете денежные средства в определенном размере в качестве финансовой помощи безвозмездно. После чего деньги можно передать организации в наличной форме и оформить в кассу по приходному кассовому ордеру или перевести на счет.

Если ваша доля в уставном капитале равна 50% или меньше, то организации полученную финансовую помощь нужно признать в доходах на дату получения. Сумму денежных средств от учредителя нужно отразить в КУДиР и учесть её при расчете налога. В случае, если ваша доля в уставном капитале составляет больше 50% или вы вовсе единственный собственник, то денежные средства освобождаются от налогообложения.

В отличии от беспроцентного займа сумма материальной помощи не возвращается к учредителю и, соответственно, когда дела наладятся, фирма сможет выплатить учредителю дивиденды. Но с них, как известно, нужно будет удержать НДФЛ в размере 13%.

На самом деле есть еще два способа, как оформить безвозмездную помощь учредителя, но они посложнее и используются реже. Если вам интересно, про них мы тоже можем вкратце рассказать.

Способ № 3: Вклад в имущество

Прежде всего нужно проверить, что уставом вашей организации предусмотрена такая возможность. Если в уставе такого условия нет, тогда для начала вам придется внести изменения в главный документ ООО, а это уже дополнительные хлопоты. Затем нужно провести собрание учредителей и принять решение о внесение вклада в имущество организации. По итогам собрания оформить протокол. Если вы единственный учредитель, тогда просто оформите решение в письменном виде.

По размеру вклада есть один важный нюанс: если учредителей несколько, то вклад должен внести каждый пропорционально своим долям в уставном капитале. Общую сумму вклада нужно определить на собрании учредителей.

С единственным собственником все предельно ясно: вы самостоятельно решаете, какую сумму внести и передаете деньги организации.

Плюс у такого способа оформления все же можно найти — денежные средства не облагаются налогом в случае, если это вклад на увеличение чистых активов.

Кажется, что такой способ подойдет для оформления безвозмездной помощи двум учредителям, у которых ровно по 50% в уставном капитале. Мат.помощь от любого из них будет налогооблагаемой, а оформление вклада в имущество поможет избежать лишних налогов.

Вклад в имущество организации не увеличивает уставный капитал, и номинальная стоимость долей в уставном капитале остается неизменной.

Способ № 4: Увеличение уставного капитала

Впрочем, если вы хотите увеличить уставный капитал, то такая возможность тоже есть. Сразу скажем, что итогом всей процедуры будет внесение изменений в учредительные документы и в ЕГРЮЛ.

Увеличить уставный капитал можно только при условии, когда он полностью оплачен.

Все начинается с решения общего собрания учредителей увеличить уставный капитал. Единственный учредитель принимает это решение самостоятельно.

В решении необходимо определить общую стоимость дополнительных вкладов, соотношение вклада и суммы, на которую увеличится номинальная стоимость доли, а также срок внесения вклада. Срок внесения вклада не может быть больше 6 месяцев со дня принятия решения.

Затем необходимо принять решение о внесении изменений в учредительные документы и подать документы в налоговую:

- заявление по форме Р13001;

- решение о внесении изменений в учредительные документы;

- устав в новой редакции;

- платежку об оплате госпошлины 800 рублей.

Хоть денежные средства под налогообложение и не попадают, такой способ оформления финансовой помощи учредителя практически не используется.

Статья актуальна на 28.03.2014

Читайте также: