Можно ли оформить несколько кредитов в 1 день

Обновлено: 06.07.2024

Оформлять большое количество кредитов одновременно довольно сложно. Подавая заявку, клиент должен знать, что банк сначала делает запрос в БКИ для получения информации о кредитной истории заявителя.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Когда возникает необходимость в деньгах, люди начинают подавать заявки одновременно в несколько банков даже при невысокой заработной плате. Такая чрезмерная активность настораживает финансовые структуры.

Получится ли оформить несколько кредитов одновременно?

Каждый потенциальный клиент проверяется банком на его честность. Скрывая информацию в надежде получить положительный ответ, риск столкнуться с отказом банка только повышается.

Подавая заявку, потенциальный заемщик дает согласие на проверку конфиденциальной информации о нем из БКИ. В выписке будет указана информация об обращении клиента в другие финансовые организации. Если сведения, предоставленные клиентом, не сходятся со сведениями, полученными из БКИ, то банки начинают относиться к заявителю настороженно.

В то же время постоянные клиенты банка имеют определенные преимущества. Даже если будут выявлены незначительные расхождения в имеющихся данных, то это никак не скажется на возможности получить новый кредит.

Банк внимательно изучает информацию о доходах потенциального заемщика. Если клиент указывает одну сумму, а работодатель указал иной размер дохода, то ждать одобрения заявки не стоит.

В какие банки стоит обратиться за кредитом одновременно, чтобы получить одобрение?

Среди огромного количества банков есть те, которые отличаются особой лояльностью и чаще других одобряют заявки. Такие кредиторы пользуются огромной популярностью среди россиян. Мы составили список банков с максимальным процентом одобрения. Для подачи заявки просто нажмите на ссылку.

ТОП лояльных банков, быстро выдающих кредиты:

- Тинькофф Банк – от 8,9% – оформить (до 2 млн).

- Хоум Кредит Банк – от 7,9% – оформить (от 10 тысяч рублей).

- Альфа-банк – от 6,5% – оформить (до 5 млн).

- Газпромбанк – от 6,9% – оформить (до 5 млн).

- Райффайзенбанк – от 7,99% – оформить (до 2 млн).

- Открытие – от 6,9% – оформить (до 5 млн).

- МТС Банк – от 6,9% – оформить (до 5 млн).

- ВТБ – от 6,4% – оформить (до 5 млн).

Бонусом для клиентов в этих банках является то, что, помимо, возможности оформить заявки онлайн, можно заказать доставку денег на дом. В назначенный день и час курьер в защитной маске и перчатках привозит документы и дебетовую карту с деньгами на балансе.

Мы также рекомендуем рассмотреть кредитные карты , так как их намного проще получить. В отличие от кредитна наличными, процент начинает начисляться только после использования денег со счета – при снятии или оплате. Процент не начисляется во время льготного периода, который в некоторых банках достигает 120-150 дней. Также по кредитным картам действуют различные скидки, бонусы, кэшбэк, что позволяет существенно экономить на покупках.

Список лучших кредитных карт российских банков:

- Тинькофф – оформить (до 700000 рублей, возможность использовать карту для получения рассрочки на 12 месяцев, льготный период до 120 дней).

- Восточный – оформить (до 300000, 15% кэшбэк, льготный период – до 90 дней).

- Открытие – оформить (до 500000, 120 дней без процентов).

- Райффайзенбанк – оформить (до 600000, до 110 дней беспроцентного использования).

- Альфа-банк – оформить (до 1000000, льготный период – до 100 дней).

- Citibank – от 0% до 32,9% – оформить (до 300000, без комиссии за снятие наличных, льготный период – до 150 дней).

- Почта Банк – от 0% до 22,9% – оформить (до 1,5 млн, без процентов до 120 дней).

Важно! Подача заявок сразу в несколько банков здорово повышает шансы на одобрение и получение нужной суммы. Однако придерживайтесь правил. Не подавайте сразу 10, 20, 30 заявок… Это негативно сказывается на кредитной истории. Достаточно 2-3 заявки в день.

В каких случаях можно рассчитывать на предоставление нового кредита при наличии других займов?

В следующих ситуациях заемщик может рассчитывать на оформление нового кредита даже в том случае, если имеет непогашенные кредиты:

-

Высокий доход , который подтвержден соответствующими справками. При этом общая сумма по всем платежам не должна превышать половину получаемого клиентом дохода.

На сегодняшний момент в России нет системы для хранения записей обо всех заявителях. Это позволило бы упростить процесс единовременного согласования лимитов. На данный момент банк вынужден самостоятельно решать, в какое БКИ (их всего 13) подавать сведения.

Иногда банк сталкивается с ситуацией, когда он не получает актуальных сведений об имеющихся кредитах в других финансовых организациях. Тогда приходится полностью доверять той информации, которую предоставляет потенциальный заемщик.

Желая получить второй, третий и последующий кредит, заявитель должен быть готов к вынесению отрицательного решения. Если удача на стороне заявителя и новый кредит оформлен, нужно понимать, что платежи должны вноситься своевременно во избежание проблем в будущем. Повысить шанс получения нового займа поможет рефинансирование имеющихся кредитов.

При допущении заемщиком просрочки сразу же будет увеличен размер задолженности в результате неустоек и штрафных санкций. В будущем оформить новый кредит будет уже проблематично. Однако и это не самое главное, долговая яма будет расти, что негативно скажется на материальном положении семьи.

Если деньги нужны очень срочно , то можно всего за 10-15 минут получить займ или даже сразу несколько микрозаймов от разных МФО. Деньги могут быть зачислены на любую вашу карту, включая зарплатную или кредитную. МФО выдают займы под 0% на сумму до 35 тысяч и срок до 30 дней. Список беспроцентных займов – здесь .

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

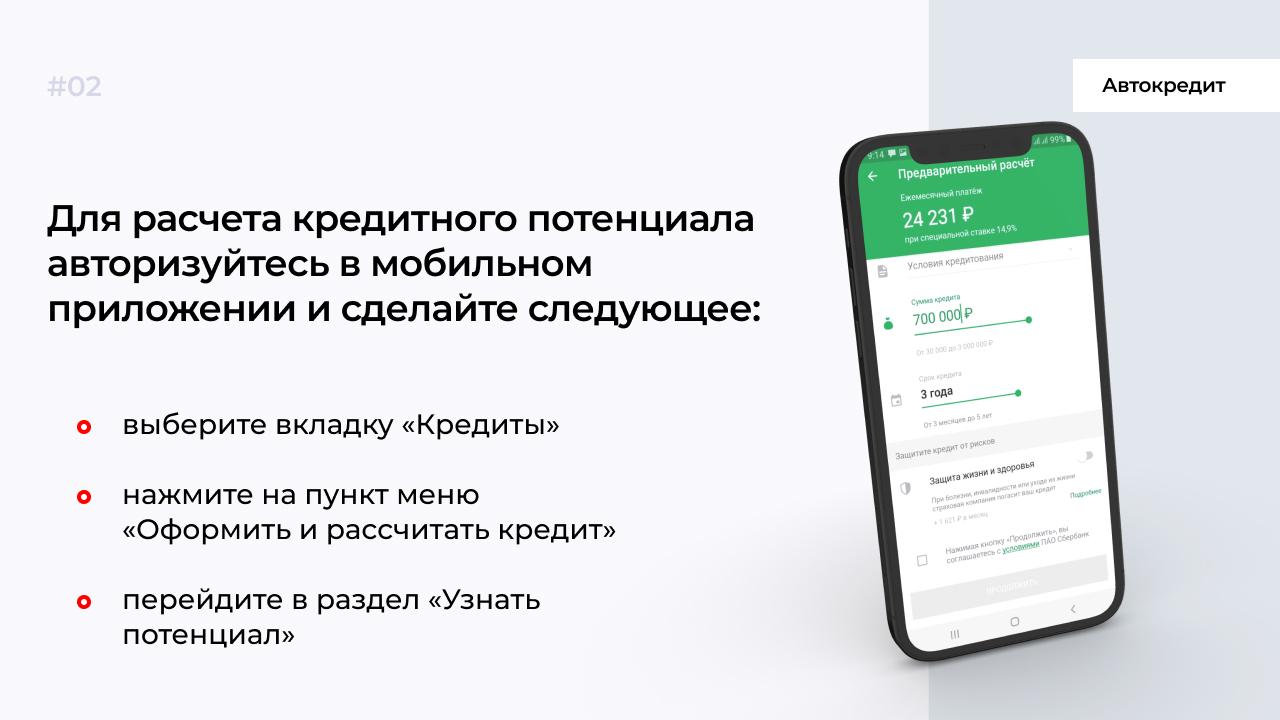

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Поиски лучших финансовых предложений, выгодных программ, лучшего соотношения цены и качества дают порой неожиданный эффект — мультикредитование. Это ситуация, когда квартира куплена в ипотеку в одном банке, машина приобретена по программе автокредитования в другом банке. А еще есть несколько кредитных карт разных банков, и всеми вы пользуетесь.

Несмотря на удобство каждого предложения в отдельности, вместе они создают проблему: вы забываете, когда по какому кредиту делать взнос, нервничаете, боясь допустить просрочки. Вы перебрасываете деньги с одной карты на другую, теряя каждый раз на комиссии.

Долго такая гонка продолжаться не может, и вы просто мечтаете о том, чтобы иметь один кредит в одном банке. Как ни удивительно, это не сложно сделать в реальной жизни. Многие банки предлагают услугу объединение кредитов разных банков в один.

Реструктуризация, рефинансирование, консолидация. В чем разница?

Нередко для граждан эти три термина означают одно и тоже. Но между ними существует большая разница. Давайте разберемся.

Реструктуризация — это изменение условий уже действующего договора. Если человек не может платить кредит на прежних условиях, а уклоняться от уплаты не собирается, лучший выход — изменить условия выплат.

Вариантов может быть много:

- увеличение срока кредита при уменьшении ежемесячного платежа; пауза в уплате тела кредита или процентов по нему — кредитные каникулы;

- изменение валюты кредита, чтобы платить заем в твердых деревянных рублях;

- безвозмездное списание части долга, обычно это штрафы или неустойки.

Впрочем, последний вариант встречается редко и связан с какими-то экстраординарными обстоятельствами в жизни должника.

Рефинансирование — это получение нового кредита для погашения имеющегося. Рефинансирование используется, когда клиент знает, что появились более удобные условия, чем те, по которым брал кредит он: снизились процентные ставки, увеличились сроки кредитования.

Консолидация — это частный случай рефинансирования. Только новый кредит оформляется для погашения не одного старого, а сразу нескольких и, возможно, даже в разных банках.

Какие выгоды дает объединение кредитов разных банков в один?

- Проще обслуживать кредит. Делать взнос в один конкретный банк в один конкретный день гораздо удобнее, чем вести целый календарь погашений. Особенно, если вы не пользуетесь онлайн-сервисами банков, а предпочитаете вносить деньги непосредственно в отделении.

Можно выбрать более удобный график погашения — платить раз или два раза в месяц, например, после зарплаты или иного дохода.

Также объединение кредитов позволяет вывести из сделки поручителя или созаемщика. Старый кредит или ипотека закрывается, и все обязательства по нему прекращаются, на новый договор обязанности поручителя не переносятся.

Это актуально, если поручитель или второй заемщик неплатежеспособен и собирается подавать на банкротство. Напомним, при банкротстве созаемщика ил поручителя банк вправе предъявить требование на весь остаток долга основному заемщику. Иногда проще сменить банк, чем договориться со старым о замене поручителя.

Зачем это банкам?

Банки, безусловно, имеют свою выгоду, иначе они бы не стали разрабатывать подобные программы.

С помощью таких предложений они наращивают собственную клиентскую базу заемщиков. Причем клиентов добросовестных, качественных. Одно из главных требований банка к объединяемым кредитам — по ним не должно быть просрочек.

Кроме того, проценты по объединенному кредиту поступают в банк, а не уходят к конкурентам.

Как оформить консолидацию кредитов?

Для начала соберите все свои кредитные договоры и перечитайте их — запросите кредитную историю, чтобы не просчитаться. Выберите займы, которые числятся на вас уже полгода, но до их полного погашения еще остается не меньше 3-6 месяцев. Именно эти обязательства и можно свести в одно. Свежие кредиты и те, которые вот-вот истекут, банк не заинтересуют.

Банковские программы обычно позволяют объединить до пяти кредитов. При этом самых разных: можно консолидировать потребительские кредиты с авто и даже с ипотекой.

Главные условия, которым должны отвечать кредиты:

- отсутствие текущей просрочки по каждому;

- отсутствие предыдущего рефинансирования или реструктуризации.

После того, как вы определили кредиты, которые будете консолидировать, надо изучить, какие условия предлагают кредитные организации. Они могут разниться довольно сильно.

Например, банк ВТБ предлагает объединенный кредит со ставкой от 5,4% годовых. А Сбер — сразу от 11,9%. У ВТБ максимальная сумма кредита составляет 5 млн рублей, а у Сбера — 3 млн рублей (на 5 млн могут рассчитывать только зарплатные клиенты банка). Зато у Сбера минимальная сумма кредита 30 тыс. рублей, а у ВТБ — 50 тыс.

Выбирая банк важно просчитать, выгодно ли такое объединение или не стоит тратить на это время.

После выбора оптимального варианта, необходимо подготовить комплект документов. Потребуется:

- паспорт заемщика;

- договоры по кредитам, которые предполагается объединить, в том числе реквизиты банков;

- выписки из банков об остатках задолженностей;

- справка о доходах заемщика.

Некоторые банки также требуют СНИЛС, а где-то могут запросить не только справку 2НДФЛ, но и подтверждение того, что в настоящее время заемщик имеет работу.

После сбора документов можно подавать заявку в выбранный банк — через сайт онлайн либо в отделении. Туда все равно придется идти на заключение договора, если кредит одобрят.

Получив на руки бумаги на новый кредит не забудьте проверить еще раз условия договора. Действительно ли новая сумма и график выплат удобнее прежних. Не скрывается ли в договоре дополнительная услуга, например страхование кредита, о котором вас не предупредили.

Как банк будет взыскивать долг — через суд в общем порядке, или по исполнительной надписи нотариуса, без суда и следствия.

При объединении кредитов у вас появляется новое обязательство, срок исковой давности по которому начинается заново.

Напомним, по кредитам этот срок составляет три года, увеличивать его банки не могут, это нарушение гражданского законодательства.

Подводные камни

Новый банк самостоятельно переведет деньги прежним кредиторам, к заемщику они не попадают. Но это едва ли можно назвать минусом, поскольку должнику не приходится заботиться о том дошли ли деньги, платить комиссии за перевод. А заодно он не поддается искушению потратить полученные средства.

Другой нюанс более важен. Если по кредиту у вас есть созаемщик, то от него потребуется нотариально заверенное согласие на участие в объединенном кредите. Ведь человек соглашался участвовать в обязательстве на определенных условиях. Приготовьтесь аргументировать, в чем смысл и выгода объединения долга.

О подобных тонкостях лучше всего заранее поговорить с юристом. Возможно, профессионал подберет нужные слова и убедит его пойти вам навстречу.

Если по договору созаемщика нет, но имеется поручитель, ситуация упрощается. Поручительство по старому кредиту будет погашено вместе с самим кредитом. К новому, объединенному обязательству поручитель не будет иметь отношения.

Если, конечно, в новом банке наличие поручителей не является обязательным условием выдачи кредита. Но в этом случае искать поручителей, которые устроят банк, нужно будет заново.

Провести переговоры предстоит и с банками, откуда вы собираетесь уйти. От них потребуются выписки о состоянии кредита. Согласия от банков на переход в другую организацию не требуется, достаточно написать заявление на досрочное полное погашение кредита.

Главное, правильно высчитать дату финального погашения, чтобы новый кредитор успел перевести деньги кредиторам прежним. Здесь пригодится опытный специалист, который возьмет этот процесс на себя. Ему же можно поручить собрать справки о погашении задолженностей.

Провести переговоры предстоит и с банками, откуда вы собираетесь уйти. От них потребуются выписки о состоянии кредита. Здесь тоже очень пригодится опытный специалист, который возьмет этот достаточно нервный процесс на себя. Ему же можно поручить собрать справки о погашении задолженностей.

Кредиты и займы

Хотя объединять можно разные виды кредитов, консолидировать их с микрозаймами не получится. Микрофинансовые организации регулируются иначе, нежели банки, поэтому никто из кредитных организаций не возьмет на себя дополнительные риски. Также вызывает большое сомнение и возможность объединения нескольких займов в один заем.

Микрозаймы выдаются без залога с минимальным набором документов (для некоторых достаточно паспорта), поэтому риски невозврата по ним высоки. МФО не интересно принимать на себя чужие рискованные обязательства, да еще и под уменьшенную ставку.

Если банк отказал в консолидации

Отказы по заявкам на объединенные кредиты, к сожалению, случаются. Также как и в случае отказа по классическому кредиту, банк не объясняет свои решения. Но их вполне можно вычислить.

- По какому-то из кредитов имеется один или несколько просроченных платежей. Чем больше просрочек, тем ниже шансы на одобрение. В крупных банках идеальное соблюдение графиков по всем кредитам — обязательное условие.

- Плохая кредитная история. Даже если сейчас все кредиты гасятся справно, но в истории записаны неоднократные нарушения, совершенные даже несколько лет назад, вероятность, что последует отказ, довольно велика.

- Еще хуже плохая личная репутация потенциального клиента. Службы безопасности банков ведут тщательную работу и могут установить, не скрывает ли гражданин какую-то криминальную финансовую историю из своего прошлого. Обязательно посмотрят долги на сайте ФССП — если человек пунктуально платит кредиты, но имеет просроченные штрафы или долг по алиментам, то одобрения он не получит.

- Наконец, банк может просто не устроить размер дохода заемщика. Показательно долговой нагрузки по объединенном кредиту должен быть меньше 50%, то есть на ежемесячный платеж по новому займу будет уходить менее половины месячного дохода (зарплаты, пенсии, ренты).

Резюмируя, можно сделать вывод, что объединение нескольких кредитов в один — полезный инструмент. Надо лишь тщательно изучить предложения, чтобы понять, выгоден ли он конкретно вам. И конечно, потратить определенное время и силы на общение с прежними кредиторами. Но, как уже говорилось выше – такие вопросы можно всегда доверить профессиональным юристам.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Где лучше оформить второй кредит

Первый вопрос, который вы зададите при желании оформить сразу два займа – это где именно это сделать. Вариантов много: можно оформить займы в одном банке, либо в разных банках, либо задуматься о таких способах получения кредитов, как ломбарды, либо кредитная карта.

Проще всего обратиться в ту организацию, где вы уже оформляли займ. Как правило, они охотнее соглашаются выдать второй кредит. Если же не получится, то тогда стоит обратиться в другой банк. При отказах (например, из-за испорченной истории), вы можете попробовать взять займ в таких местах, как микрофинансовые организации, либо ломбарды.

Внимание: если у вас перед первым банком есть небольшие непогашенные обязательства, то тогда лучше сразу обратится в другой банк: скорее всего ваши долги еще не дошли до бюро кредитных историй и другой банк охотнее оформит вам займ.

В случае обращения в другой банк может быть несущественно увеличено время рассмотрения заявки, а также новое для вас кредитное учреждение может потребовать расширенный пакет документов для оформления займа.

Плюсы и минусы оформления кредитов в разных банках

Давайте более подробно остановимся на той ситуации, когда вы не можете принять решение где лучше оформить второй займ: в вашем привычном банке, либо в новом кредитном учреждении.

· вероятность положительного решения высока, если у вас нет задолженности перед учреждением.

· неудобные расчеты по займам, т. к. в большинстве случаев займы не совпадают между собой по дате погашения;

Внимание: никогда не предоставляйте в банк, в котором хотите оформить кредит, ложные сведения. Ваша ложь раскроется и получить новый займ будет очень сложно.

Альтернативные способы получения второго займа

А теперь перейдем к рассмотрению альтернативных способов получения второго займа. Если у вас не получилось договориться с банками, то, возможно, один из ниже перечисленных путей оформления займа вам подойдет.

Внимание: если вы решили оформить несколько кредитов в разных кредитных организациях, то лучше делать это максимально одновременно чтобы сведения о том, что у вас уже есть займ, не были переданы в БКИ.

Документы для получения второго займа

Список документов для получения второго кредита будет примерно таким же, каким был список для получения вашего первого займа, с той лишь разницей, что при подаче заявления на второй займ в ту организацию, где вы уже брали займ, список может быть несколько меньше.

Чаще всего банки и другие кредитные организации запрашивают следующий пакет документов:

- заявление на получение займа;

- паспорт;

- документ, подтверждающий регистрацию;

- документ, подтверждающий финансовое состояние потенциального заемщика.

Банк также в праве запросить документы о смене фамилии, свидетельство о браке, свидетельство о рождении.

Кредит с плохой кредитной историей

Взять даже один кредит с плохой кредитной историей уже непросто. Давайте рассмотрим степень того, насколько история может быть плохой и что с ней можно сделать. Кредитные данные различаются по степени добросовестности заемщика.

| Плохая история по ошибке | Такой вариант кредитных данных подразумевает, что просрочка по займу была допущена по вине банковского работника, либо из-за технических неполадок. |

| Испорченная история | Просрочки допускались время от времени как по процентам, так и по основному долгу. |

| Плохая история | Задолженность погашена, однако, сроки задержек выплат достигали месяца и более. Пени и другие штрафы не начислены, либо начислены и уплачены. |

| Очень плохая кредитная история | Долг по займу не погашен. Возможно ведутся коллекторские работы. |

Все выше перечисленные данные заносятся в бюро кредитных историй. Срок давности данных банк определяет самостоятельно. Так, иногда это может быть 3 года, а иногда и 15 лет.

Второй займ с плохой кредитной историей

Давайте рассмотрим самые популярные способы взять второй кредит при плохой кредитной истории подробно.

| Способ | Описание |

| Микрофинансовая организация | МФО – настоящее спасение для тех, кому займы больше нигде не дают. Большинство МФО дают займы без поручителей, без залога и даже при безобразных прошлых данных о заемщике. МФО достаточно получить минимум информации о лице, которому она выдает займ. Кредит в МФО обладает следующими преимуществами: быстрота оформления, возможность подать заявку через интернет, а также возможность получения средств куда вам будет угодно (на карту, на электронные деньги, либо выдача наличными). |

| Помощь кредитного брокера | Брокеры знают в какие именно БКИ обращаются банки, они знают условия предоставления займов, а также всегда способны найти лазейку там, где кажется, что оформить займ невозможно. Конечно, за свои услуги они желают получить оплату. |

| Залог | Если у вас примете решение о том, что вы можете заложить какое-либо свое имущество для получения кредита, то тогда многие организации, которые бы вам отказали, в данном случае пойдут навстречу. Имейте в виду, что пока вы не выполните все свои обязательства по займу, ваше имущество будет принадлежать кредитной организации. Если вы не сможете расплатиться по займу, то ваше имущество будет продано для покрытия долга. |

| Поручитель | Если у вас нет имущества, которое могло бы послужить залогом, то тогда можете попробовать найти поручителя. Поручителем могут быть любые люди, которые согласны выплачивать займ, если этого не сможете делать вы (например, ваши родственники, знакомые, коллеги, друзья и проч.). |

| Обращение в магазин | Если вам нужен займ на приобретение какой-нибудь вещи, то вы можете попробовать оформить займ прямо в магазине. Как правило, крупные магазины техники спокойно выдают небольшие займы. |

Сколько кредитов можно брать в год

Несколько кредитов, оформленных в одном банке – это нормальная ситуация сегодня. Так, например, у человека может быть заработная карта с кредитным лимитом, кредитная карта, а также обычный потребительский кредит или ипотеку и вы насчитаете целых 3 кредита, которые, скорее всего, оформлены в одном кредитном учреждении.

Конечно, в одном банке можно иметь не только разные типы кредитов, но и одинаковые, например, несколько потребительских кредитов.

При рассмотрении вашей заявки на второй потребительский займ банк обратит внимание на:

- размер вашего дохода;

- кредитную историю.

Кредитную историю мы рассмотрели ранее, размер же вашего дохода должен быть хотя бы в 5 раз больше, чем суммарный платеж по кредиту в месяц. Так, например, если вы должны платить по 2 кредитам сумму в 10 тыс. рублей, то ваша заработная плата должна быть не менее 50 тыс. рублей.

Если вы уверены, что ваши данные слишком плохие для того чтобы подать документы на кредит в привычном для вас банке, то сразу же обращайтесь в другой банк, либо даже в несколько банков. Если вы возьмете несколько кредитов одновременно в разных банках, то данные не успеют обновиться в БКИ.

Внимание: если ваша кредитная история слишком плохая, то попробуйте оформить кредит в банке, который берет данные из другого БКИ, нежели ваш привычный банк.

Как снизить сумму кредита

Рефинансирование (перекредитование) поможет существенно снизить вашу кредитную нагрузку. Рефинансирование представляет собой процедуру, при которой заемщик оформляет еще один кредит для того чтобы покрыть свои старые долги.

Для того чтобы разобраться подробнее в рефинансировании кредита, давайте рассмотрим преимущества этого процесса:

- Улучшением ваших данных. С помощью рефинансирования вы достаточно быстро сможете сделать свою кредитную историю благоприятной.

- Обслуживание займов для вас становится намного проще. Так, если раньше вы платили по займам несколько раз в месяц и могли что-то забыть, то теперь вам придется проводить платеж всего один раз в месяц. Проведение одного платежа вместо нескольких значительно уменьшает комиссии банка, взимаемых за обслуживание вашего счета, а качество его обслуживания повышается.

- Если в ходе рассмотрения вашей заявки на рефинансирование было принято решение о том, что сроки по некоторым кредитам могут быть передвинуты, то размер платежа в месяц может быть значительно снижен.

- Рефинансирование помогает подобрать наиболее выгодные для вас условия оплаты кредита. Так, если вы впопыхах оформили для себя невыгодную кредитную карту, то теперь банк поможет пересмотреть условия договора, включая процентную ставку и дополнительные платежи.

- Рефинансирование кредита позволяет в будущем оформить более крупный займ снова, т. к. большинство банком предпочтут дать большой кредиту лицу, у которого последний кредит был большим, чем маленьким.

Рейтинг 5 часто задаваемых вопросов

Вопрос №1. Могу ли я взять второй кредит, если до погашения первого осталось 4 месяца?

Да, можете. Однако скорее всего банк потребует от вас дополнительных гарантий в виде поручителей, либо залога.

Вопрос №2. Хочу взять второй кредит в Сбербанке. Дадут ли? Кредитная история хорошая.

Да, дадут. Если вам нужна небольшая сумма, то советуем присмотреться к кредитным картам данного банка.

Вопрос №3. Можно ли взять второй кредит чтобы покрыть первый?

Вопрос №4. Хочу взять второй кредит. Доход подтвердить свой не могу. Кредитная история нормальная. Получится ли?

Крупные банки не дают займы без подтверждения дохода. Обратитесь в МФО, либо в мелкий региональный банк.

Вопрос №5. От чего зависит количество возможных кредитов? Например, я хочу взять третий кредит (уже плачу 2 других), дадут ли мне?

Если ваши доходы позволяют, то дадут. Банки не ставят ограничения на количество кредитов, однако, на общую сумму платежа по займам в месяц.

Читайте также:

- Заявление шойгу прозвучало как

- В чем заключалось основное право предоставленное русскому дворянству этим законодательным актом

- Какой документ предоставил возможность выслуживать дворянство выходцам из иных сословий

- Образец платежки по страховым взносам в 2017 году с новыми реквизитами образец заполнения платежки

- Приказ задним числом законно ли это