Можно ли брать залог деньгами без договора

Обновлено: 17.05.2024

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Потребительские кредиты без обеспечения обычно выдают на 5—7 лет на сумму не более 1,5 млн рублей. С кредитом под залог недвижимости можно получить до 80% от оценочной стоимости объекта на срок до 20 лет, сейчас актуальна ставка 12—14% годовых .

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность; , если он есть;

- СНИЛС;

- загранпаспорт; , чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около 12—15% . Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на 1—5 процентных пункта. Иногда бывают скидки зарплатным клиентам банка — минус 0,5—2 процентных пункта от ставки.

Кредит под залог квартиры — удобный вариант для тех случаев, когда нужно получить крупную сумму в сжатые сроки. Его преимуществами являются длительный срок кредитования, выгодная процентная ставка и сниженный ежемесячный платеж. К тому же сумма, которую можно получить при таком кредите, может быть весьма существенной (в зависимости от оценочной стоимости залогового имущества). Расскажем обо всем, что необходимо знать о получении средств под залог недвижимости: на каких условиях можно получить деньги, какие требования предъявляются к заемщику, в чем преимущества и недостатки такого финансового инструмента.

Плюсы и минусы кредитования под залог квартир

Заблаговременное прогнозирование расходов и создание финансовой подушки — разумный, но не всегда возможный способ управления личным бюджетом. Никто не застрахован от непредвиденных крупных трат: болезнь, авария, внезапная потеря дохода могут нарушить все планы. Необходимость в деньгах бывает вызвана и приятными событиями: возможностью купить квартиру или автомобиль по выгодной цене, неожиданной заграничной поездкой, потребностью в расширении бизнеса… Что делать, если ближайшее финансовое поступление ожидается еще не скоро, а деньги нужны уже сейчас?

Первое, что приходит на ум в такой ситуации, — взять кредит в банке. Но получить крупную сумму не так просто: нужно предоставить доказательства своей платежеспособности. Клиентам с неидеальной кредитной историей и тем, у кого уже есть непогашенные задолженности, банки часто отказывают в одобрении займов. И даже если все документы в полном порядке, процесс их проверки требует времени — на это может уйти от нескольких дней до двух недель, а то и больше. А как быть, если деньги нужны срочно?

МФО выдают займы гораздо быстрее и охотнее, чем банки. Но, во-первых, размер микрокредита обычно ограничен, а во-вторых, подобные организации выдают средства под очень большие проценты. Поэтому опытные люди такой способ кредитования даже не рассматривают.

Получается, что залоговый заём — это комбинация обычного потребительского кредита и ипотеки. Договор залога заключается заранее (до выдачи денег). А в дальнейшем отношения между заемщиком и финансовой организацией строятся по классическому сценарию: ежемесячные выплаты части долга с процентами в течение установленного срока.

Чем удобен кредит под залог квартиры?

Вот главные плюсы для заемщика:

Высокая вероятность одобрения. Поскольку это кредит с обеспечением, для финансовой организации не столь важно подтверждение платежеспособности заемщика. Банк (или другая организация) ничем не рискует, ведь в течение всего срока действия договора в его распоряжении находится закладная на квартиру. К слову, стоимость заложенной недвижимости всегда больше, чем сумма займа. Так что, если квартиру действительно придется продать, кредитная организация ничего не потеряет. Остаток суммы, вырученной от реализации имущества, после погашения долга банк вернет заемщику.

Быстрота оформления. При выдаче потребительских займов финансовым организациям требуется много времени, чтобы проверить документы. Получить кредит под залог квартиры иногда можно уже в день обращения.

Отсутствие необходимости в поручителе. Поскольку заём обеспечивается недвижимостью, банку не нужны дополнительные гарантии третьих лиц. Так что финансовые организации выдают кредиты под залог квартиры без поручителей.

Удобно и то, что взятые в кредит деньги можно тратить на любые цели. Покупка еще одной квартиры, машины, расширение бизнеса, обучение, ремонт — варианты ограничены только предпочтениями заемщика.

Риски оформления кредита под залог квартиры

Плюсов без минусов, конечно, не бывает. С какими же подводными камнями можно столкнуться при оформлении кредита под залог квартиры? Сразу скажем, что деятельность эта абсолютно легальна, с точки зрения законодательства интересы заемщиков защищены. Но, как и при любом другом способе кредитования, некоторые риски существуют. Вот основные из них:

Недобросовестные кредитные организации. К сожалению, такие до сих пор существуют. Чтобы не стать жертвой мошенников, тщательно выбирайте, кому доверить квартиру. Сотрудничайте только с проверенными организациями, у которых есть опыт, репутация и документы, подтверждающие право заниматься этой деятельностью.

Потеря квартиры из-за невозможности расплатиться по кредиту. Подобные ситуации возникают очень редко, поскольку финансовым организациям невыгодно заниматься продажей квартиры. Самый худший вариант нельзя исключать полностью, но можно свести риск его возникновения к минимуму. Прежде чем оформить кредит под залог квартиры, оцените свои финансовые возможности, рассчитайте сроки и приемлемую сумму ежемесячного платежа, постарайтесь предусмотреть вероятные расходы.

Физическая утрата объекта залога. Нельзя сбрасывать со счетов и форс-мажорные обстоятельства. Защитить имущество от последствий пожара, взрыва и других бедствий можно лишь одним способом — застраховать его. Это важно сделать при оформлении кредита: если с квартирой что-то случится, вы по крайней мере получите страховую премию.

Можно ли получить кредит под залог квартиры без справок

Условия предоставления кредита зависят от финансовой организации. В разных банках они могут незначительно различаться — например, в отношении пакета документов для оформления, — но в целом похожи. Итак, каким требованиям нужно соответствовать, чтобы взять кредит наличными под залог квартиры?

На заметку

Еще один момент, о котором стоит упомянуть, — кредитная история. Если в прошлом у клиента были проблемы с возвратом задолженности, получить потребительский кредит становится практически невозможно. С залоговыми займами все проще. Финансовые организации, которые предоставляют эту услугу, иногда готовы работать с клиентами, чья кредитная история небезупречна. Но, конечно, рассчитывать на это не стоит: прежде чем подавать документы на оформление займа, нужно как минимум погасить все просроченные задолженности.

И наконец о главном: где взять кредит под залог квартиры? Можно обратиться в банк, предварительно убедившись, что предоставление залоговых займов входит в перечень его услуг. Но это не единственный возможный вариант. Кроме банков, кредитованием под залог недвижимости занимаются кредитные потребительские кооперативы (КПК).

У КПК есть два важных отличия от банка. Во-первых, капитал организации формируется не из внешних источников, а из средств самих пайщиков. Во-вторых, поскольку деятельность КПК некоммерческая, прибыль распределяется между членами кооператива и частично вносится в резервный фонд (а не достается собственникам организации, как в банке).

Условия получения займа под залог недвижимости в КПК могут быть более привлекательными, чем в банке, ведь это основное направление деятельности таких организаций. Оформить кредит в потребительском кооперативе проще и быстрее, отношение к заемщикам лояльнее.

Кредит под залог недвижимости выручит, когда срочно нужна крупная денежная сумма. Главные преимущества этого способа кредитования: высокая вероятность одобрения, быстрота оформления, выгодные процентные ставки. Условия выдачи и требования к заемщикам зависят от конкретного банка или КПК.

Кредитование под залог недвижимости

Мы одобряем и выдаем займы быстрее других благодаря уникальной IT-платформе, которая позволяет оптимизировать процессы. Буквально за несколько минут нам становится доступна вся информация о клиенте и об имуществе, на которое он хочет оформить залог. Документы заполняются автоматически. Заявление на оформление залога мы сразу направляем в Росреестр, минуя МФЦ. Договор и другие бумаги можно подписать онлайн — клиенту необязательно ехать в офис.

*** Материал не является публичной офертой. Информация о стоимости указана для ознакомления и актуальна на ноябрь 2021 года.

Для получения займа под залог квартиры достаточно минимального пакета документов.

Некоторые организации могут предложить выгодные процентные ставки по займам, а также индивидуальные условия.

Сумма займа под залог недвижимости во многом зависит от стоимости залога.

Залогом для получения займа может быть не только квартира, но и другая недвижимость.

Для получения займа под залог квартиры стоит обращаться в проверенные компании с хорошей репутацией.

Подольских Анна Петровна Ответственный редактор

Как правило, первооткрывателями новых схем становятся люди, хотя бы минимально разбирающиеся в деловых операциях и следящие за тем, что происходит в финансовой сфере. Главное, что нужно сделать, решив взять кредит под залог своей недвижимости, — не ошибиться с выбором компании. Почитайте отзывы, изучите условия, которые предлагает финансовая организация, и только тогда принимайте решение.

Как получить деньги под залог недвижимости

Займ под залог квартиры: условия получения и другие особенности услуги

Инвестиции в займы под залог недвижимости: что это такое и как работает, есть ли риски для инвестора?

Часто встречаются ситуации, когда хозяева под надуманным предлогом не возвращают съезжающим арендаторам залог или его часть. Рассказываем, что делать в таких случаях.

Супруги Александр и Алена долго снимали квартиру в Москве у пенсионерки Лидии. Жалоб от соседей на них не поступало, платежи вносились в срок. Когда наступил момент съезжать, пара ожидала спокойной приемки квартиры и возвращения залога.

При въезде супруги заключили договор, где была прописана сумма залога, кроме того, они фиксировали передачу денег хозяйке квартиры. Однако со временем в знак доверия они перестали это делать.

Жилье находилось на первом этаже многоэтажки, построенной в брежневские времена. Спустя некоторое время после переезда Александр и Алена увидели: на одной из стен в квартире появилась плесень. Были предприняты серьезные усилия, чтобы отчистить помещение, но результата достичь так и не удалось.

Арендаторы честно сообщили о проблеме по телефону жившей в другом городе хозяйке. По разговору было понятно: Лидия не сильно переживает. Прошло около года, пара подыскала более комфортное жилье, настало время переезжать. Для приема квартиры хозяйка вылетела в Москву.

Кто должен платить за ремонт

По словам опрошенных ЦИАН экспертов, хозяйке будет непросто доказать вину Александра и Алены. Основными причинами появления плесени считаются: установка пластиковых окон с плохим воздухообменом, промерзание стен, низкая температура в помещении, некачественная кирпичная кладка, неисправность вентиляционных систем.

Предъявление к арендатору требований в связи с повреждениями, возникшими в результате невыполнения собственником улучшений техники или оборудования – в частности, и при появлении плесени, – неправомерны.

Как себя вести с собственником

При найме квартиры с оборудованием или мебелью информацию об этом следует указывать в договоре, а для приема имущества нужно заполнить акт приема-передачи с максимальным количеством деталей.

Договор найма, подписанный обеими сторонами – юридически значимый документ, который принимается в суде и может сгладить многие неприятности. Если срок договора найма длится более года, его необходимо зарегистрировать в Росреестре. Наряду с указанием условий договора найма позаботьтесь, чтобы в бумагах четко было указано в обеспечение каких обязательств передается залог.

Александр и Алена перестали письменно фиксировать передачу денег хозяйке. ЭТО ошибка!

Если арендаторы жилья все же оказались в ситуации, когда их обвиняют в порче квартиры или мебели, хотя они этого не совершали, в акте приема-передачи нужно зафиксировать несогласие с предъявленными требованиями, а также указать информацию о невыполнении собственником обязательства по возврату залога, советует Андрей Носов.

Стоит ли идти в суд?

Вопрос о взыскании залога регулируется в суде по исковому заявлению арендатора после предварительной претензии в адрес собственника.

Судебная практика на эту тему различная. Арендатор обязан доказать, что платеж удержан незаконно, а собственник, наоборот, что законно. Помимо обеспечительного платежа с хозяина квартиры могут быть взысканы проценты на сумму долга (ст. 395 ГК РФ).

Стоимость услуг адвоката в каждом случае определяется индивидуально в зависимости от объема работы. За отправную точку можно взять следующие цифры: составление процессуального документа (к примеру, иска) – от 5 тыс. рублей, день участия адвоката в суде – от 5 тыс., полное представление интересов в суде – от 35 тыс. Если исковые требования арендатора удовлетворены, эти затраты могут быть компенсированы.

В соответствии со ст. 381.1 ГК РФ в случае, если наниматель не портил имущество собственника, вносил платежи в соответствии с графиком в предусмотренный договором срок, сумма обеспечительного платежа подлежит возврату.

По словам Андрея Носова, в полицию или налоговую можно обращаться только с целью привлечения хозяина жилья к административной ответственности за отсутствие регистрации нанимателя по адресу квартиры и взысканию с него неоплаченного налога на доходы физических лиц.

Так, административная ответственность за отсутствие регистрации арендатора по адресу квартиры предусмотрена ст. 19.15.1 Кодекса об административных правонарушениях РФ и для Москвы составляет от 5 до 7 тыс. рублей.

Получение прибыли от сдачи жилья в найм не входит в перечень доходов, не облагаемых налогом (ст. 217 Налогового кодекса РФ). За непредоставление налоговой декларации полагается штраф до 30% от не оплаченной суммы, но не менее 1 тыс. рублей (ст. 119 НК РФ), а также штраф за неоплату самого налога до 40% (ст. 122 НК РФ).

Выяснение взаимоотношений в суде может стать логичным продолжением приведенной выше истории. Однако нужно учитывать, что большинство собственников жилья понимают, что подача заявления в суд и привлечение к процессу адвоката отнимет у арендаторов немало времени и денег без однозначной уверенности в успехе. Скорее всего, собственники квартир, учитывая приведенный аргумент, будут пытаться оставить залог у себя. Нанимателям остается только образумить собственника санкциями, наступающими в случае проигрыша дела или получения документов в Федеральной налоговой службе.

Снимать квартиру не всегда оказывается дешево. Однако и самого собственника нередко ожидают материальные расходы, связанные с порчей имущества, поэтому и требуется залог при аренде квартиры. Чтобы обезопасить себя от неправомерных действий квартирантов, некоторые из них берут залог при сдаче недвижимости. В данном случае все справедливо: если арендатор добросовестный, ему нечего бояться, ведь в результате он все равно вернет свой взнос, а владелец тем самым обретает некие гарантии.

Что значит залог при аренде квартиры?

Залог при аренде квартиры — это, по сути, гарантия безопасности имущества для собственника. Даже если его порча и произойдет, ущерб будет возмещен из кошелька квартиранта.

Сегодня внесение залога при съеме квартиры привычное дело. Правильная передача денег, грамотно составленный договор аренды защитят собственника от недобросовестных жильцов и возможных убытков, а самих жильцов от досрочного прекращения действия договора. Добросовестному квартиранту не стоит бояться, ведь залог возвращается при выезде, если отсутствуют претензии по состоянию отделки и имущества.

Залоговую сумму, выплачиваемую за аренду квартиру, по-другому называют страховым депозитом.

Как правило, размер страхового депозита равен месячной арендной плате, но собственник вправе устанавливать и свои тарифы. Соглашаться или нет — право квартиранта.

Если же аренда квартиры осуществляется через посредника, то есть, через риелторское агентство, расходы будут еще выше. Квартиросъемщику придется дополнительно оплатить услуги специалистов.

При съеме жилой площади юристы настоятельно рекомендуют составлять договор аренды. А при выплате залога он нужен обязательно. Ведь происходит передача денег, не подтвержденная документально. Причем, сумма превышает размер арендной платы. От недобросовестных действий другой стороны не застрахован ни арендодатель, ни квартирант.

Договор аренды не требует нотариальной заверки. Исключения составляют соглашения, заключенные на длительный срок (от 1 года и более).

При составлении договора аренды обратите особое внимание на то, чтобы в нем содержался пункт об уплате залога (если это уместно), а также была указана точная сумма. Владелец собственности должен вернуть ее квартиросъемщику при прекращении отношений по аренде, если состояние недвижимости его удовлетворит. В противном случае часть залога или весь полностью, в зависимости от объемов причиненного ущерба, идет на устранение неполадок.

Законодательная база

Ст. 329 п.1 ГК РФ гласит:

Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором.

Примечательно, что внесение залоговых сумм при аренде жилья широко практикуют в США и европейских странах. И это находится под контролем у страхового законодательства.

Залог, т.е. депозит, гарантирует соблюдение договоренностей, прописанных в договоре.

Российское законодательство считает внесение залога условием необязательным. Участники сделки самостоятельно определяют сумму, порядок уплаты и возврата, оформляют достигнутые договоренности в расписке о передаче денег и в самом договоре аренды.

Для чего нужен залог

Для владельца квартиры залог — это своего рода страховка от финансовых потерь в случаях:

- сокращения срока аренды. Если квартиранты съедут — у владельца будет оплаченный месяц на то, чтобы найти новых жильцов;

- длительной задержки оплаты аренды;

- отказа квартиросъемщика возмещать долг за коммунальные услуги;

- повреждения дорогостоящей мебели или бытовой техники;

- затопления соседей по неосторожности жильцов.

Но чтобы собственник мог компенсировать причиненный ущерб за счет залога, необходим правильно составленный договор. Например, порча вещей владельца оплачивается квартирантом, а износ (амортизация) покрывается из собственных средств владельца.

При расходовании залога, собственник документально подтверждает сумму, потраченную на ремонт поврежденной мебели или бытовой техники.

Размер залога

Залоговый взнос традиционно приравнивают к месячному арендному платежу. С квартирантов с малолетними детьми или животными могут взять больший залог. За аренду квартиры с дорогой мебелью, техникой стоимость залога может составлять 3 и более месячные оплаты.

В некоторых случая собственник жилья будет готов разбить сумму залога на несколько частей, что бы снизить финансовую нагрузку на арендаторов. Но основная часть владельцев настаивает на едином платеже вместе с арендной платой за первый месяц.

Предоплата и залог при аренде квартиры: отличия

Предварительная оплата и залог — совершенно разные вещи. Предоплата (задаток) — часть суммы от арендной платы, выданная наперед. Она необходима для того, чтобы владелец недвижимости получил определенные гарантии о серьезных намерениях квартиросъемщика. Оставшуюся часть суммы арендатор выплачивает потом, после подписания договора или устной договоренности. Задаток никто никому не возвращает, она включена в общую арендную плату.

Такая мера особенно популярна, если на данную квартиру есть несколько претендентов.

Как правило, задаток меньше суммы месячной аренды и учитывается при первом платеже. Если передумал квартиросъемщик, владелец квартиры оставляет деньги себе. Но если собственник сам отказывается сдать жилье, то возвращает платеж в двойном размере. Следовательно, крайне важно передавать задаток только под расписку о его получении с описанием условий его возврата.

Что касается залога, он рассматривается отдельно от арендной платы. С его помощью квартиросъемщик подтверждает свои намерения, гарантирует целостность имущества собственника. Арендатор забирает залог по истечении договора аренды.

Понятие задатка, последствия прекращения и неисполнения обязательств по его обеспечению регулируется ст. 380 и 381 ГК РФ.

Условия возврата залога

Согласно юридическим нормам, залог является возвращаемой суммой. То есть, после прекращения договора аренды сумма, переданная квартиросъемщиком арендодателю, возвращается обратно своему законному владельцу.

Как при передаче залога, его возврат подтверждается в письменном виде. В документе указывается техническое состояние квартиры, степень износа, данные об отсутствии долгов по арендной плате и прочее.

Процесс возврата денег пройдет без конфликтов, если случаи применения залога детально прописаны в договоре аренды.

Если стороны все же не приходят к общему мнению, повреждена мебель или изношена, и договориться не получается, то следует:

Нередко возникают конфликтные ситуации между квартирантами и собственниками. Причинами споров являются разногласия по отношению к состоянию имущества. В связи с этим, владелец квартиры отказывается возвращать залог полностью или частично. Дело в том, что далеко не каждый учитывает естественный износ имущества, что неизбежно при длительной аренде. Такое непонимание не вызывает удивления, ведь собственникам выгоднее произвести восстановление за счет квартиранта.

Чтобы решить спорную ситуацию с возвратом залога, стороны обращаются в суд.

В качестве примера можно привести следующее. Расшатанные вешалки и застиранный ковер — естественный износ, причиной которого является время, а не действия квартирантов. А царапины на мебели и разбитое окно — порча имущества, компенсацию за которое можно вычесть из залоговой суммы.

Оформление договора аренды и передача залога

Содержание стандартного договора аренды следующее:

- данные арендатора и арендодателя;

- описание состояния и технических характеристик квартиры;

- условия аренды (сюда входит сумма и сроки аренды, права и обязанности сторон, размер внесенного залога).

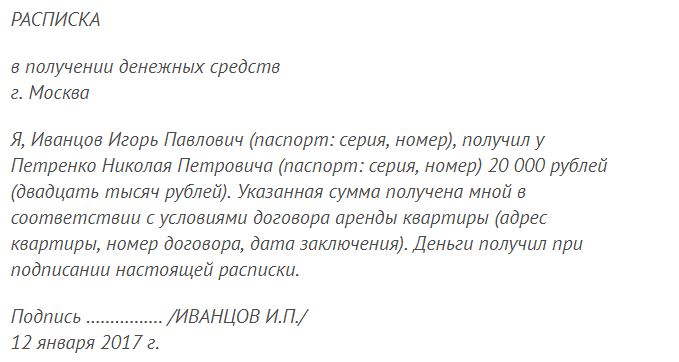

Также при передаче залога следует оформить расписку с указанием суммы и данных об обеих сторонах. Не обязательно заверять ее нотариально. Однако денежные средства необходимо передать при свидетелях. В конце расписки обязательно ставят подписи не только стороны соглашения, но и свидетели.

Кроме того, важно указать порядок приемки квартиры, а также условия возврата залога при отсутствии порчи имущества. Договором допускается использовать страховой депозит в следующих целях: для устранения последствий ущерба и в счет арендной платы (по согласию квартиранта).

Обратите внимание! Некоторые договора аренд содержат данные о том, что в случае проживания арендатором в квартире менее 11 месяцев, собственник вправе не возвращать залог. Поэтому важно предварительно ознакомиться с каждым пунктом документа, прежде чем его подписать.

Документы для безопасной сделки

Прежде чем передать деньги арендодателю, необходимо убедиться, что все указанные документы имеются в оригинале за подписью всех сторон.

Опись вещей собственника

Вещи которыми будет пользоваться жилец. Характеризуется состояние внутренней отделки и все дефекты мебели. Желательно приложить фотографии. Чем подробнее описано имущество, тем меньше вероятность возникновения спорных моментов в дальнейшем.

Договор аренды

- сделка осуществляется между юридическим и физическим лицом;

- квартира сдается на 12 месяцев и больше.

Предпочтительна письменная форма при передаче во временное пользование дорогостоящего имущества или наличия в квартире дорогого ремонта. В остальных случаях Кодекс допускает соглашение в устной форме, но такого рода договоренность не будет обладать юридической силы в суде.

В документе обязательно должен быть пункт о величине залога и условиях его возвращения.

Читайте также: