Кнд 1160081 что за справка

Обновлено: 17.06.2024

В целях реализации с 01.01.2021 пункта 20 статьи 396 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) и части 17 статьи 9 Федерального закона от 23.11.2020 N 374-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" сообщаем о возможности использования следующих документов:

- рекомендуемая форма "Сведения о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования федеральным органам исполнительной власти, федеральным государственным органам, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области таможенного дела, и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд" (приложение N 1);

- рекомендации по заполнению формы "Сведения о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования федеральным органам исполнительной власти, федеральным государственным органам, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области таможенного дела, и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд" (приложение N 2);

- рекомендуемый формат представления сведений о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования федеральным органам исполнительной власти, федеральным государственным органам, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области таможенного дела, и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд, в электронной форме (приложение N 3);

- рекомендации по представлению в налоговый орган по субъекту Российской Федерации сведений о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования федеральным органам исполнительной власти, федеральным государственным органам, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области таможенного дела, и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд (приложение N 4);

- рекомендуемое сопроводительное письмо для представления сведений, предусмотренных пунктом 20 статьи 396 Налогового кодекса (приложение N 5).

С учетом изложенного просим:

1) определить (при необходимости) подведомственные органы, организации и иных лиц, на которых с 01.01.2021 возлагается представление сведений в соответствии с пунктом 20 статьи 396 Налогового кодекса;

2) довести настоящее письмо до уполномоченных органов, организаций и иных лиц, на которых возлагается представление вышеуказанных сведений.

Обращаем внимание на то, что у налоговых органов отсутствуют полномочия по проверке сведений, представленных в соответствии с пунктом 20 статьи 396 Налогового кодекса.

Настоящее письмо применяется до утверждения формы представления сведений, предусмотренных пунктом 20 статьи 396 Налогового кодекса, порядка ее заполнения, формата и порядка представления указанных сведений.

Настоящее письмо, включая приложения к нему, носит исключительно информационно-справочный (рекомендательный, а не обязательный) характер, применяется по усмотрению уполномоченных на представление соответствующих сведений органов и иных лиц, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от изложенных в настоящем письме.

Положения настоящего письма не препятствуют непосредственному применению части 17 статьи 9 Федерального закона от 23.11.2020 N 374-ФЗ, в соответствии с которой до утверждения формы представления сведений, предусмотренных пунктом 20 статьи 396 Налогового кодекса, порядка ее заполнения, формата и порядка представления указанных сведений эти сведения представляются в налоговый орган по субъекту Российской Федерации на бумажном или электронном носителе в произвольной форме с указанием кадастровых номеров земельных участков, в отношении которых представлены сведения, и налоговых периодов, в отношении которых применяются представляемые сведения.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Приложение N 1

к письму ФНС России

от 18 декабря 2020 г. N БС-4-21/20952@

Справка об исполнении налогоплательщиком обязанности по уплате налогов — это особый формуляр, который подтверждает отсутствие долгов за налогоплательщиком перед государственным бюджетом. Разберемся, зачем нужна такая справка, и как правильно заполнить формуляр.

Начнем с вопроса, что за справка КНД 1120101. Формуляр раскрывает информацию об отсутствии или наличии задолженностей по фискальным и бюджетным платежам в государственную казну. Справка может быть выдана только по официальному запросу. Важно понимать, что речь идет не только о текущих недоимках. Налоговики принимают к учету все виды пеней, неустоек, процентов и штрафов. Причем в формуляре не указывается расшифровка имеющихся недоимок. Инспекция укажет, есть долг или нет. Для дополнительной детализации расчетов с бюджетом следует запросить другой документ — справку о состоянии расчетов КНД 1160080.

Зачем нужен формуляр

Подтвердить отсутствие долгов по налогам может потребоваться в разных ситуациях. К примеру, актуальные случаи, когда потребуется форма КНД 1120101:

- Оформление заемного капитала в кредитном учреждении. Например, если организация обратится в банк за кредитом, придется подтвердить, что просрочек и долгов по фискальным платежам за налогоплательщиком не числится.

- Участие в государственных или муниципальных закупках. Участник закупки обязан подтвердить свою добросовестность и состоятельность. Одним из критериев оценки является отсутствие долгов по налогам и сборам.

- Участие в конкурсах и государственных грантах также требует предоставления отчетной документации, подтверждающей отсутствие долга перед бюджетом, в том числе по налогам.

- Запросить информацию об отсутствии налоговых просрочек вправе учредитель или собственник организации. Сведения необходимы при планировании и распределении бюджета на соответствующий год.

- Информация требуется для анализа и принятия управленческих решений. Справка пригодится работникам бухгалтерии при составлении отчетности и финансовой документации.

Формуляр может пригодиться и при проведении контрольных мероприятий. Например, при выездной проверке Налоговой инспекции и прочих контролеров.

Кто выдает

Справка по налогам и сборам выдается только представителем Федеральной налоговой службы. Иные представители госструктур не уполномочены на оформление таких документов.

Запросить формуляр следует в территориальном отделении ИФНС по месту регистрации налогоплательщика. Если организация имеет обособленные подразделения и филиалы, то сведения придется запрашивать во всех ИФНС по месту нахождения филиальной сети.

Какой бланк используется

Бланк утвержден в Приложении № 1 к Приказу ФНС от 21.07.2014 № ММВ-7-8/378@. Структура документа проста и не содержит особых полей. Бланк дает однозначный ответ: есть ли у налогоплательщика непогашенная задолженность или нет. Если просроченные платежи по налогам есть, инспектор ФНС укажет код территориального отделения, в котором числится пеня или недоимка.

Например, организация ликвидировала филиал. Произвела расчеты с бюджетом и оплатила все фискальные транши. Но по результатам камеральной проверки инспекция начислила недоимку по налогам в размере 5 рублей. Уведомления в головной офис компании не поступали. Полученная справка о наличии, отсутствии задолженности по налогам как раз раскроет информацию о долге. В формуляре будет указано, что долг по налогам есть. А в приложении инспектор укажет код ИФНС, в которой числится просрочка.

Актуальный бланк по форме КНД 1120101

![]()

Что нужно для получения

При личном обращении необходимо предъявить паспорт гражданина РФ, а также документы, подтверждающие полномочия представлять интересы организации. Например, если в ИФНС обратился сам руководитель компании, то достаточно паспорта. А если оформлением занимается заместитель или иное лицо, то требуется доверенность.

Особенности получения в бумажной форме

Получить заполненный образец справки КНД 1120101 о долгах по налогам можно в любом отделении ИФНС. Для этого придется заполнить заявку по форме, утвержденной в Приложении № 8 к Административному регламенту, утвержденному Приказом Министерства финансов Российской Федерации от 02.07.2012 № 99н.

В заявке укажите информацию:

- В шапке документа: Ф.И.О. начальника и наименование ИФНС, в которую подаете запрос.

- Указываем, какой вид информации требуется к оформлению. Ставим галочку в нужном поле.

- Вписываем дату или период, за который требуется информация. Если данные не указать, инспекция подготовит информацию на дату получения запроса.

- Реквизиты заявителя. Необходимо идентифицировать налогоплательщика, по которому нужна информация. Указываем полное наименование организации, адрес, ИНН и КПП.

- Прописываем способ получения ответа.

- Ставим печать и подпись руководителя.

Ответ от ИФНС будет готов в течение 10 рабочих дней с момента получения официального запроса.

Особенности получения в электронной форме

При направлении заявки в электронном виде ФНС подготовит ответ также в электронном виде. Чтобы получить бумажную справку (с синей печатью), придется обратиться в инспекцию лично.

Как проверить правильность справки

По факту, справка отражает наличие либо отсутствие задолженности по налогам. Налогоплательщик может и не знать о наличии долга или пени. Заявитель может проверить лишь свои реквизиты — не допустила ли инспекция ошибки в них.

Если по данным бухгалтерского учета компании фискальные задолженности отсутствуют, а ФНС указала в справке, что долг есть, то необходимо действовать:

- Запросите в ФНС правку по расчетом с бюджетом.

- Сверьте данные бухгалтерского учета и информацию инспекции.

- Выявите расхождения, определите их причины.

- Если недоимки по вине компании, погасите суммы в общем порядке.

- Внесите корректировку в бухучет. Например, отразите недоначисленные пени и штрафы бухгалтерской справкой.

- При необходимости подготовьте корректирующую отчетность.

Если долг неоправдан и подозревается ошибка в данных ФНС, то необходимо обратиться в инспекцию. Подготовьте платежные документы, налоговые регистры и иную документацию, подтверждающую отсутствие долга. Предоставьте доказательства инспектору. По обращению будет инициирована проверка.

Вот так выглядит правильно заполненный образец справки об отсутствии задолженности по налогам:

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

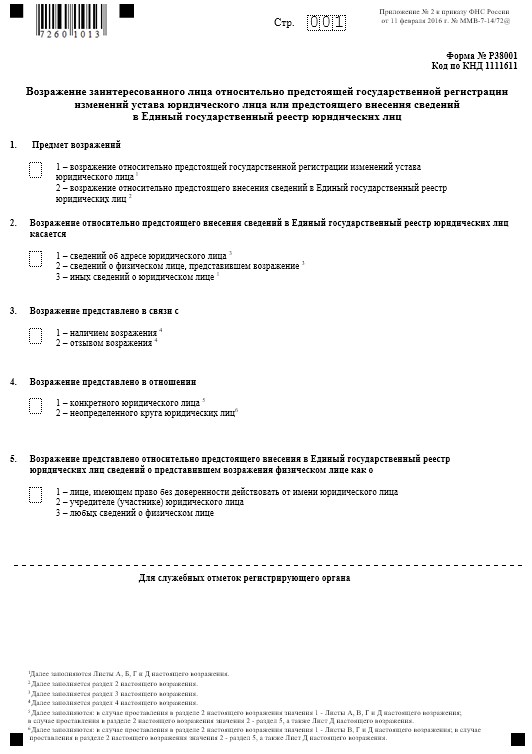

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей (КНД 1160080)

Справка позволяет удостовериться в том, что налоги перечислены в бюджет и зачислены на верные КБК, а также проверить наличие пеней и штрафов.

На этапе подачи заявки на участие в открытом конкурсе или аукционе необходимо предоставить справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей (КНД 1160080).

Справка предоставляется в электронном виде – файл с расширением xml и соответствующий ему файл квалифицированной электронной подписи ФНС России.

Как получить справку КНД 1160080? Решение есть!

Наиболее простой способ получения Справки о состоянии расчетов по налогам, сборам КНД 1160080 через (ИОН) запрос.

(ИОН) – это услуга , которая позволяет сформировать запрос в налоговый орган на получение справок, актов и других документов. Расшифровывается как: Информационное Обслуживание Налогоплательщиков.

Передача (ИОН) запроса осуществляется в электронном виде по телекоммуникационным каналам связи (ТКС), для этого требуется квалифицированная электронная подпись выданная оператором электронного документооборота (ЭДО).

Для отправки ИОН запроса рассмотрим три самых популярных операторов электронной отчетности:

ВАРИАНТ 1: Справка КНД 1160080 – через “Такском”

Шаг первый:

Шаг Второй:

- На экране создания документа установите маркер в положение “Запрос ИОН”

- Выберите форму документа – 1166101 – Запрос на предоставление информационных услуг.

Шаг Третий:

Шаг четвертый:

- Дождитесь результатов обработки документа в налоговом органе, (операция может занять довольно продолжительное время вплоть до нескольких дней)

Данный файл является электронно подписанной Справкой о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей и может быть загружен в интерфейс заявки на участия в аукционе ЭТЗП РЖД,

ВАРИАНТ 2: КНД 1160080 – через “Контур”

Шаг первый:

Шаг Второй:

Шаг Третий:

- На экране запроса на предоставление информационных услуг заполните все требуемые поля: (Тип запроса по ИФНС, Код Инспекции, Дату)

- В поле “Формат ответа” укажите: “XML”.

- Далее переходим к отправке.

Шаг четвертый:

- Дождитесь результатов обработки документа в налоговом органе, (операция может занять довольно продолжительное время вплоть до нескольких дней)

Данная справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей и может быть загружен в интерфейс заявки на участия в аукционе ЭТЗП РЖД,

ВАРИАНТ 3: Запросить справку 1160080 на сайте налоговой

Очередной доступный вариант получения справки об отсутствии задолженности – сделать запрос через сайт налоговой инспекции.

Данный способ потребует зарегистрироваться в личном кабинете юридического лица на сайте ИФНС.

Для отправки запроса через личный кабинет потребуется электронная подпись и лицензия Крипто про. Цена колеблется от 3000-5000 руб.

Полученная справка КНД 1160080 будет в формате PDF, и не будет содержать файла квалифицированной электронной подписи (sign1), что не позволит загрузить данный файл в интерфейс некоторых торговых площадок.

Cроки выдачи справки КНД 1160080

Срок выдачи справки по регламенту ФНС в течение 10 рабочих дней с даты получения запроса (пп. 10 п. 1 ст. 32 НК РФ, п. 163, п.177 Регламента ФНС,

Как правило получить справку получается гораздо быстрее, а в электронном виде обычно в течении одного рабочего дня.

Читайте также: