Каким документом в программе 1с бухгалтерия 8 отражается зачисление денежных средств от учредителя

Обновлено: 17.05.2024

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Сразу заметим, что кредит и заем – это разные понятия, существенно отличающиеся друг от друга. Незнание основных отличий может привести к ошибкам в учете.

Для наглядности мы собрали информацию на схеме (см. рис. 1).

Рис. 1. Отличия займа от кредита

Еще одним важным моментом является налоговый учет кредитов и займов. Остановимся на данном вопросе и поговорим о нем немного подробнее.

Итак, в соответствии с Налоговым Кодексом РФ полученные кредиты и займы не являются доходом для целей налога на прибыль. В свою очередь выданные кредиты и займы не будут являться расходами. Также не будут признаваться доходами и расходами средства, которые были получены или выплачены в счет погашения кредита или займа.

Ситуация с процентами несколько иная.

Суммы процентов (начисленных и уплаченных) являются внереализационными расходами и отражаются в расходах:

Концом каждого месяца;

Датой погашения кредита (при полной выплате).

Сумма полученных процентов будет признаваться внереализационными доходами.

Отсрочьте визит в налоговую!

Разобравшись с теоретической частью вопроса, перейдем к его отражению в программе.

Отразим поступление денежных средств на расчетный счет организации (см. рис. 2).

Рис. 2. Банк и касса

Рис. 4. Вид договора с банком-кредитором

Посмотрим сформированные программой бухгалтерские записи. Видим, что операция по поступлению денежных средств отражена корректно (см. рис. 5).

Рис. 5. Движения документа: Поступление на расчетный счет

Рис. 6. Оборотно-сальдовая ведомость

Далее произведем начисление процентов за первый месяц – сентябрь 2021г.

Напомним, что проценты по кредиту исчисляются со следующего дня после получения денежных средств заемщиком.

По условиям кредитного договора с банком начисленные проценты погашаются организацией ежемесячно.

Ниже представлена формула для расчета суммы процентов по кредиту (см. рис. 7).

Рис. 7. Формула для начисления процентов по кредиту

В нашем примере кредит был получен 01 сентября 2021 года. Следовательно, расчет суммы процентов за сентябрь 2021 года будет выглядеть так:

700 000 х 15% х 29/365 = 8 342,47 рублей.

Рис. 8. Операция, введенная вручную

Итак, в нашем случае будет уместна следующая бухгалтерская проводка: Дт 91.02 Кт 66.02 (см. рис. 9).

Заметим, что в бухгалтерском учете данные расходы будут отражены как прочие. Что же касается налогового учета, то здесь расходы будут включены в состав внереализационных.

Рис. 9. Бухгалтерская проводка: Дт 91.02 Кт 66.02

Сформировав оборотно-сальдовую ведомость, можно проконтролировать отражение в учете начисленных процентов (см. рис. 11).

Рис. 11. Оборотно-сальдовая ведомость

Рис. 12. Погашение процентов по кредиту и части долга

Здесь создадим нужное нам количество записей, обращая пристальное внимание на вид платежа (см. рис. 13).

Рис. 13. Создание записей

Посмотрим, как выглядят статьи движения денежных средств (см. рис. 14-15).

Если в программе нет подходящих статей, то пользователю необходимо их создать самостоятельно

Рис. 14. Статья движения денежных средств по текущим операциям

Рис. 15. Статья движения денежных средств по долговым обязательствам

Видим, что документ сформировал сразу две проводки (см. рис. 16). Одна по оплате долга, другая по оплате процентов.

Рис. 16. Сформированные проводки

За следующие месяцы выплата и начисление происходит аналогичным образом.

Снова сформируем оборотно-сальдовую ведомость по счету 66 за сентябрь 2021 года (см. рис. 17) и проконтролируем отражение совершенных нами операций. Видим, что задолженность перед банком уменьшилась и начисленные проценты были выплачены.

Рис. 17. Оборотно-сальдовая ведомость по счету 66

Таким образом в программе 1С:Бухгалтерия 8 реализован механизм учета кредитов.

Переходите на электронный документооборот!

Обменивайтесь документами с контрагентами за пару кликов.

Все входящие бесплатно, на исходящие действуют

выгодные тарифы.

Приказом Минфина России от 29.08.2014 № 89н внесены изменения в Единый план счетов бухгалтерского учета и инструкцию по его применению, утвержденные приказом Минфина России от 01.12.2010 № 157н, далее – Приказ № 89н.

В частности в п. 3.55 Приказа № 89н установлено, что счет 210 05 "Расчеты с прочими дебиторами" можно применять для учета расчетов с дебиторами по операциям предоставления учреждением:

- обеспечений заявок на участие в конкурсе или закрытом аукционе,

- обеспечений исполнения контракта (договора),

- иных залоговых платежей, задатков.

"В соответствии с положениями разд. V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе выбытие (поступление) денежных средств в виде денежного залога (возврата денежного залога) в бухгалтерском учете и отчетности бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (статьи 610 "Выбытие со счетов бюджетов") КОСГУ".

Бухгалтерские записи по перечислению денежных средств в виде денежного залога и их возврату приведены в Приложении 1 к Письму Минфина России от 01.07.2015 № 02-07-07/38257:

| 3 | Перечислены учреждением, как участником закупки денежные средства в обеспечение исполнения контракта (договора) | 10 500,00 | 2 210 05 560 | 2 201 11 610 Увеличение заб.счета 18 (610) |

| 4 | Зачислены на лицевой счет учреждения денежные средства, перечисленные ранее в обеспечение исполнения контракта (договора) | 8 500,00 | 2 201 11 510 увеличение заб.счета 17 (510) | 2 210 05 660 |

В Письме также уточнено, что операции по перечислению денежных средств в виде денежного залога и их возврату до внесения изменений в положения Инструкции № 33н следует отражать в строках 731 и 732 раздела 3 формы 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", далее - Отчет (ф. 0503737).

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 2

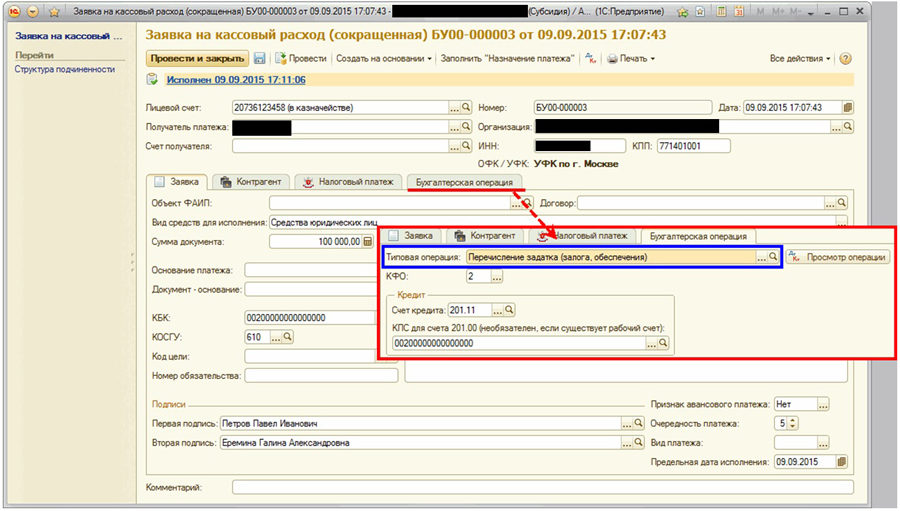

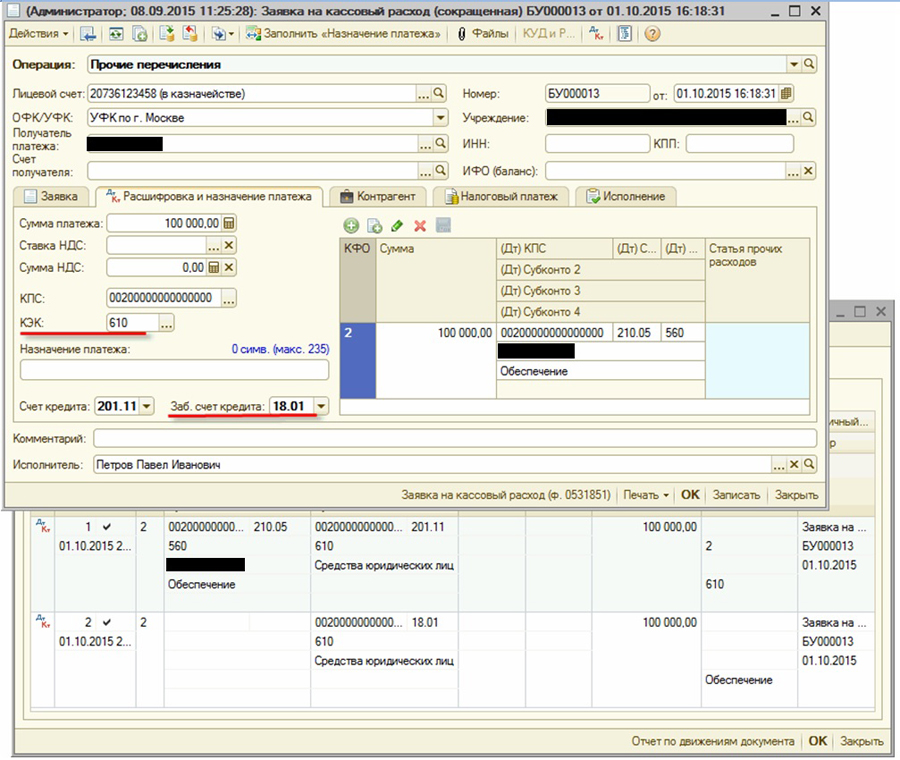

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 2 перечисление задатка участником закупки оформляется расчетно-платежным документом - Заявка на кассовый расход (сокращенная). Предварительно необходимо будет настроить проводки в типовых операциях.

Заполненный документ выглядит так:

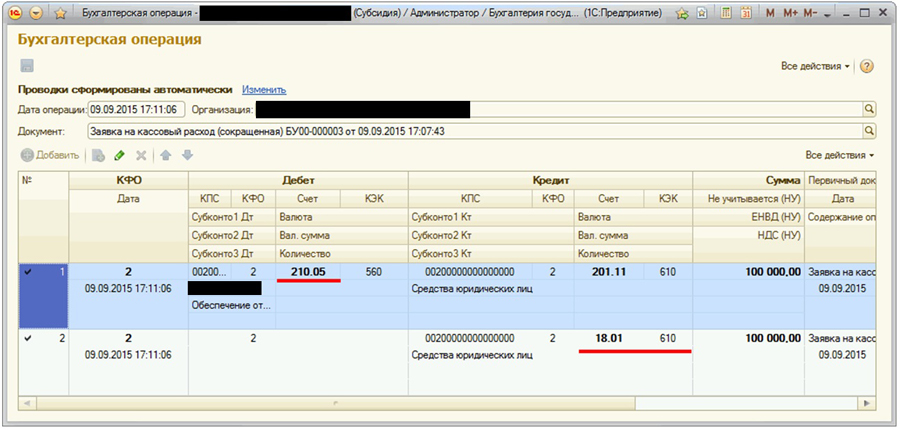

При проведении документа будут сформированы необходимые бухгалтерские записи.

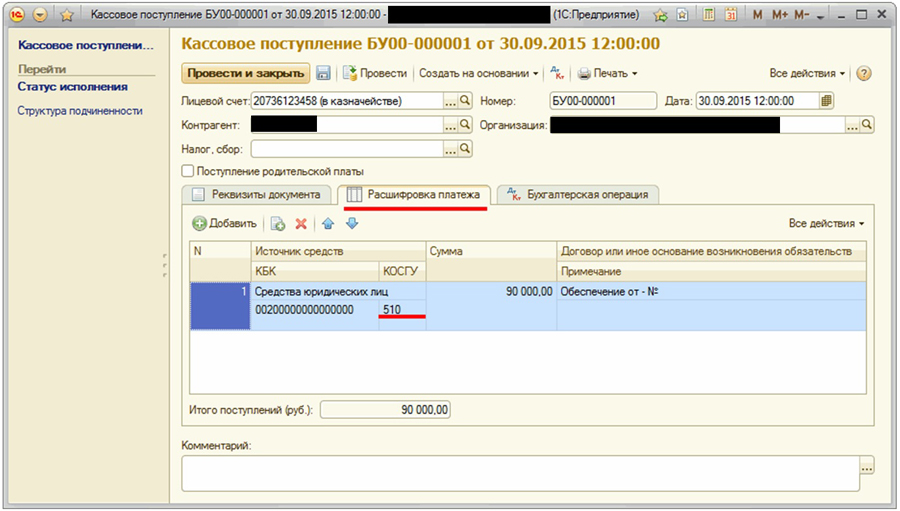

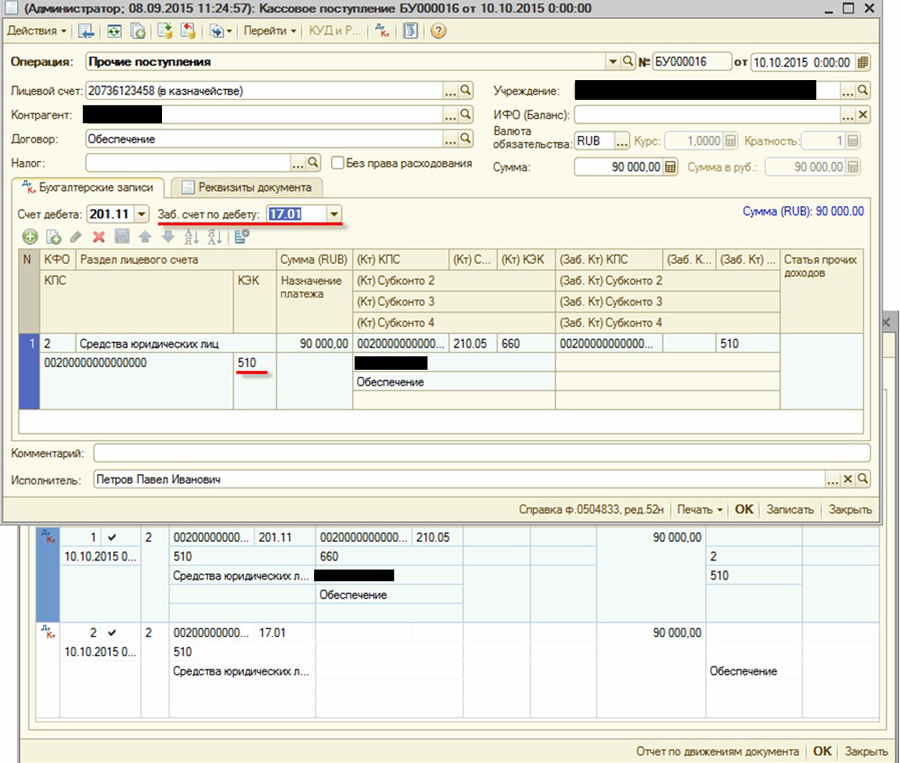

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление". Т.к. соответствующей типовой операции документы не содержат, предварительно ее следует создать.

Поскольку возврат задатка (залога, обеспечения) – это восстановление произведенных ранее расходов учреждения, в создаваемой типовой операции к документу "Кассовое поступление" в качестве забалансового счета дебета следует выбрать счет 17.01, указав КПС назначения платежа такой же, как и при перечислении задатка (залога, обеспечения) заказчику, КЭК назначения платежа - 510 "Поступление на счета бюджетов". В качестве счета кредита – 210.05.

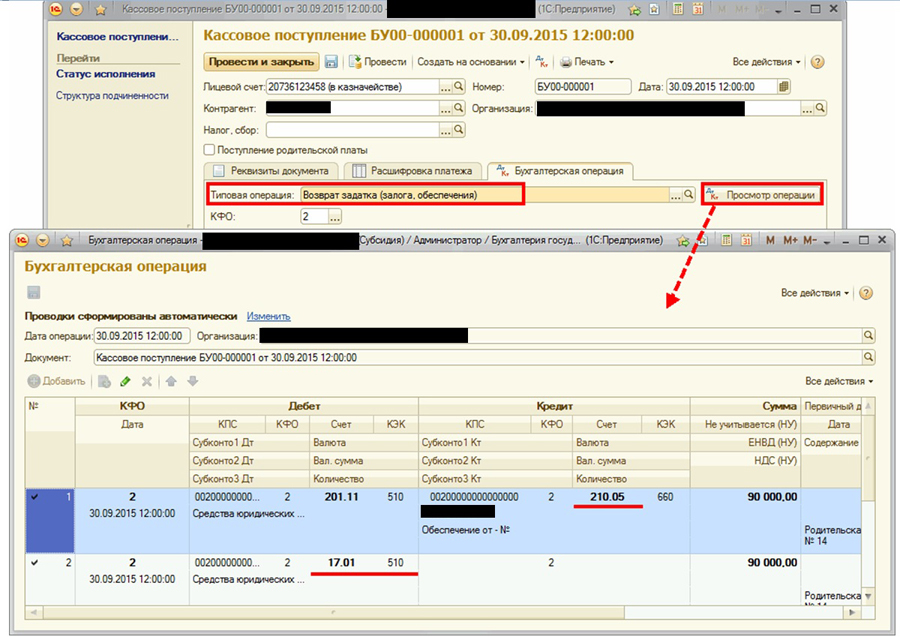

Созданную типовую операцию следует выбрать на закладке "Бухгалтерская операция". При проведении документа будут сформированы необходимые бухгалтерские записи.

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 1

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 1 перечисление задатка участником закупки оформляется расчетно-платежными документами (Заявка на кассовый расход) с операцией Прочие перечисления.

В документе в качестве забалансового счета кредита следует выбрать счет 18.01 "Выбытия денежных средств со счетов учреждения", КЭК назначения платежа - 610 "Выбытие со счетов бюджетов".

В качестве счета дебета – 210.05 "Расчеты с прочими дебиторами".

Поскольку такая операция – новая, она не содержится в списке корректных счетов. Для выбора счета 210.05 следует отключить ограничение нажатием кнопки "Корректные счета" - для выбора будут доступны все счета ЕПСБУ.

При проведении документа будут сформированы необходимые бухгалтерские записи:

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление" с операцией Прочие поступления.

При проведении документа будут сформированы необходимые бухгалтерские записи.

Масленникова Виктория,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Уставный капитал — проводки в 1С 8.3: пример и пошаговая инструкция

Рассмотрим, как сформировать уставной капитал и проводки в 1С 8.3, на примере.

22 апреля подтверждена регистрация Общества выпиской из ЕГРЮЛ.

27 апреля поступление взносов в УК отражено в банковской выписке.

Уставный капитал в 1С 8.3 — пошаговая инструкция

Формирование уставного капитала — проводки в 1С 8.3

Проводки в 1С 8.3 по формированию уставного капитала после регистрации общества отражаются по каждому участнику на дату регистрации общества.

Введите первый документ, которым начинается учет новой организации Формирование уставного капитала в разделе Операции .

Список учредителей хранится в двух справочниках — Физические лица и Контрагенты. По кнопке Добавить укажите, кем является учредитель — физическим или юридическим лицом.

Если физическое лицо заведено только в справочнике Контрагенты , например, как Индивидуальный предприниматель, внесите его в справочник Физические лица и при подборе учредителя выберите его именно из этого справочника.

Список участников ООО выведите на печать по кнопке Список учредителей . При оплате уставного капитала деньгами перед печатью редактировать ничего не нужно. Если оплата доли в уставного капитала осуществляется имущественным вкладом, нажмите на кнопку Редактирование и вручную поправьте информацию в графе Форма оплаты .

Уставный капитал — проводки в 1С 8.3

Оплата уставного капитала — проводки в 1С 8.3

Взнос в уставной капитал — проводки в 1С 8.3

Взнос в уставный капитал может осуществляться как деньгами, так и прочим имуществом. Уставный капитал в минимальном размере (10 000 руб.) оплачивается только денежными средствами. В зависимости от вида взноса выбирается необходимый документ 1С. На схеме изображены основные типовые документы оплаты УК.

В нашем примере взнос в УК осуществлен безналичной оплатой на счет. Введите документ Поступление на расчетный счет в журнале Банковских выписок (раздел Банк и касса ).

При подборе учредителей выберите участника ООО из справочника Физические лица или Контрагенты — в зависимости от того, кем он является: физическим или юридическим лицом.

Если заполняете Отчет о движении денежных средств в Статье доходов , подберите статью с Видом движения — Поступления денежных вкладов собственников (участников).

Проводки уставный капитал — оплата деньгами в 1С 8.3

Аналогично оформляется вторая выписка.

Мы с вами сформировали уставный капитал в 1С 8.3 — теперь можно переходить к оформлению других хозяйственных операций.

Читайте также: